エネルギー効率モーター市場規模、シェア及び業界分析:効率レベル別(IE1(標準効率)、IE2(高効率)、 IE3(プレミアム効率)、IE4(スーパープレミアム効率)別)、製品タイプ別(交流モーター、直流モーター)、用途別(ポンプ、ファン、コンプレッサー、冷凍、マテリアルハンドリング、マテリアルプロセッシング、その他)、エンドユーザー別(住宅、商業、産業、農業、輸送、その他)、および地域別予測、2026-2034年

主要市場インサイト

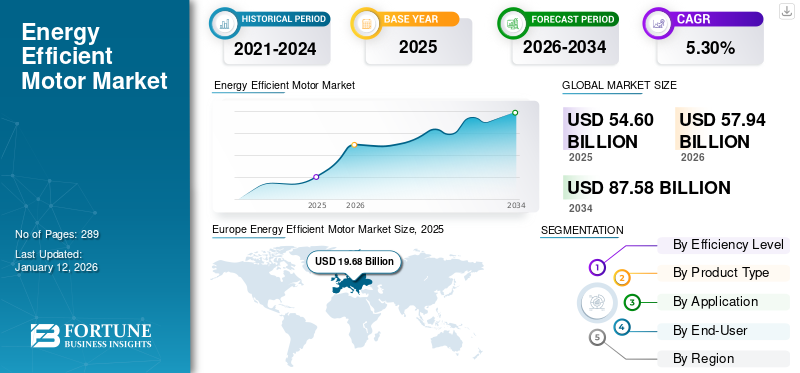

世界の省エネモーター市場規模は2025年に546億米ドルと評価され、2026年の579億4,000万米ドルから2034年までに875億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.30%で拡大すると予測される。欧州は2025年に36.04%の市場シェアを占め、省エネモーター市場を支配した。

省エネモーターは、エネルギー消費量、運用・保守コストの削減、持続可能性に寄与する温室効果ガス排出量の削減において重要な役割を果たしている。民生用・産業用パワーエレクトロニクス、マイクロプロセッサ、マイクロコントローラ、電動駆動システム、デジタル信号プロセッサ(DSP)の進歩により、近年エネルギー効率モーターの市場シェアは拡大している。従来型燃料価格の変動や石油供給の不確実性によるエネルギー需要の大幅な増加が、今後数年間でこれらのモーターの需要を押し上げると予想される。

さらに、抵抗低減のため長いコア、低損失珪素鋼板、薄肉積層板、太線を用いたモーター設計の進歩が広く普及している。加えて、固定子と回転子の間の空気隙間縮小、回転子におけるアルミニウム棒の代わりに銅の使用、高性能ベアリングの採用が、今後数年間のエネルギー効率型モーター市場の機会を牽引すると予想される。

この種のモーター製造に携わる主要企業は、モーター効率の向上に積極的に取り組んでいる。テキサス・インスツルメンツ(TI)は、特に窒化ガリウム(GaN)技術を採用したDRV7308インテリジェントパワーモジュール(IPM)を通じた省エネモーター設計に注力している。(IPM)へのGaN技術導入に注力している。2024年6月には、主要家電製品や空調システム向け高電圧モーター製造時の課題解決を目的に、250Wモーター駆動アプリケーション向けに設計された業界初の650V三相GaNインテリジェントパワーモジュール(IPM)を発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の省エネモーター市場インサイト

日本では、脱炭素化や電力コスト削減への取り組みが加速する中、省エネモーターの重要性が一段と高まっています。企業は、高効率設計、低損失素材の採用、インバータ制御との連携強化などを通じて、産業機器・ビル設備・インフラなど幅広い用途でのエネルギー使用最適化を進めています。また、設備更新需要の増加やスマートファクトリー化の進展により、高い信頼性と運用効率を備えたモーターへのニーズが拡大しています。グローバル市場が成長する中、日本にとっては、最先端の省エネ技術を取り入れ、産業競争力と環境性能を向上させる重要な機会となっています。

市場動向

市場推進要因

エネルギー効率向上と持続可能性への取り組みが市場成長を牽引

企業の持続可能性目標は、エネルギー効率の高いモーターの導入を推進する上で重要な役割を果たしています。世界中の企業や産業セクターは、持続可能な取り組みの重要性をますます認識しています。彼らは環境への影響を削減し、持続可能性パフォーマンス全体を向上させるための野心的な目標を設定しています。エネルギー効率の高いモーターは消費エネルギーが少なく、大気中に放出される 二酸化炭素 & 大気中に放出されるその他のガスの量を削減し、持続可能性を提供します。例えば、2024年10月にABBが実施した新たな調査では、ほぼすべての企業(94%)が持続可能性への投資または投資計画を進めており、特にエネルギー効率に重点を置いていることが明らかになりました。ほとんどの企業は、自社製品やビジネスに付加価値をもたらす省エネモーターが果たす重要な役割を認識しています。

さらに、2022年6月には、トルコにおける省エネモーターが中小企業が持続可能性目標を達成するのに貢献しました。トルコで実施された電動モーター関連の調査によると、産業部門は純電力消費量の約46%を占め、その70%は電動モーター駆動システムに由来しており、その大半は非効率的である。

市場成長を牽引するモーターのコスト削減能力

高効率モーターは標準モーターと比較して電力消費量が少なく、エネルギーコストの大幅な削減につながります。運用コストの低減は、高効率技術への初期投資額を上回る可能性があります。これはエネルギー需要の高い産業において特に重要であり、わずかな効率改善でも大きな財務的節約効果をもたらします。

EUにおける高効率モーターの改正規制により、年間エネルギー節約量は2020年の46TWhから2030年までに106TWhへ増加すると予測されています。これはオランダの電力消費量に相当します。これにより年間4000万トンのCO2排出を回避し、年間約216億5000万米ドルのエネルギーコスト削減が実現され、温室効果ガス排出量の削減につながります。

さらに、省エネモーターは寿命が長く、メンテナンス頻度も低いため、修理やダウンタイムに関連するコストをさらに削減します。運用コスト全体の削減は収益性を高め、省エネモーターは、エネルギー消費削減による環境メリットを享受しながら収益改善を目指す企業にとってより優れた選択肢となります。

市場制約要因

多くの国における政府規制の欠如が市場成長を抑制

米国、中国、欧州連合(EU)をはじめとする多くの経済大国では、エネルギー効率の高いモーターの義務的採用に関する規制が策定されている。これらの取り組みは、電力消費量の削減を通じて二酸化炭素排出量を低減することを目的としている。

アフリカ、アジア太平洋、南米の多くの国々では、電気モーターの効率レベルを義務付ける規制が依然として存在しない。政府規制の欠如は、省エネモーター市場にとって重大な課題となっている。規制要件やインセンティブがなければ、企業や消費者は長期的なエネルギー効率化のメリットよりも短期的なコスト削減を優先する可能性があります。その結果、効率の低いモーター技術への依存が続き、エネルギー消費量の増加、温室効果ガス排出量の増加、運用コストの上昇を招き、エネルギー効率の高いモーター市場の拡大をさらに制限することになります。

市場機会

材料設計・技術の進歩が省エネルギーモーター市場の発展を牽引

先進材料の活用や、人工知能(AI)や可変周波数駆動装置(VFD)などのスマート技術の統合により、モーター全体のエネルギー消費量とコストが削減されます。例えば、超高効率を示すIE4や超超効率を示すIE5といった高効率クラスのモーター開発が広く普及しつつある。さらに、低損失ケイ素鋼板を用いた材料技術の進歩によりコア損失が低減されている。

より太い電線と薄い積層板の使用により抵抗損失が最小化され、渦電流損失が低減される。回転子内のアルミニウムバーを銅バーに置き換えることで、優れた導電性と損失低減が実現します。さらに、巻線設計の改善により銅損が低減され、これは電気的非効率性の主要因です。例えば、集中巻線(歯巻線とも呼ばれる)は、巻線コイルを固定子歯の周囲に直接配置する構造です。

市場の課題

認知度の低さが新興業界プレイヤーにとって重大な課題となる

エンドユーザーにおける省エネルギーモーターの導入とその長期的なメリット(省エネルギー効果)に関する認知度の低さが、市場拡大の妨げとなっている。初期費用の高さが、長期的な効率化目標よりも即時の節約を優先する企業を躊躇させている。省エネモーターの標準化は、省エネ技術の普及促進、性能の定義と測定方法の提供、最低エネルギー性能要件の確立を通じて、これらの課題克服に寄与できる。例えば、IECは省エネ技術基準の推進を目的として、技術委員会が標準化活動において省エネソリューションを採用する支援を行う「省エネルギー諮問委員会(ACEE)」を設置している。

省エネモーター市場の動向

産業分野からの需要拡大が省エネモーター市場の動向を牽引

産業分野では、効率向上、運用コスト削減、環境規制順守を目指す動きから、省エネルギーモーターの需要が高まっています。電気モーターは、ポンプ、圧縮、材料処理などの機能のために産業機械や設備で一般的に利用されています。自動化とインダストリー4.0技術の進展に伴い、スマートで相互接続された製造システムを駆動できるこれらのモーターに対する需要が高まっています。

この分野では、多くの国々がエネルギー効率の向上、炭素排出量の削減、クリーンな技術への移行を目的とした政策や規制を確立しています。各地域の政府は厳しいエネルギー効率基準を設定しており、特定の用途におけるモーターの最低効率レベルを義務付けるケースが多い。ラベル表示プログラムではエネルギー効率の高いモーターを強調し、消費者がより効率的な選択肢を選ぶよう促している。

[ZP2wxkkhx3]

COVID-19の影響

コロナウイルス(COVID-19)パンデミックのような世界的緊急事態は、世界中の様々な産業活動を大幅に制限した。この危機の結果、急成長中の多くの国々の経済も混乱に陥っている。

COVID-19は、サービスや技術のサプライチェーン混乱、社会的距離確保の規範による活動制限により、多くの最終用途産業での消費を阻害したため、省エネモーター市場に悪影響を及ぼしました。

しかし、各国がパンデミックからの回復を開始するにつれ、電動モーター技術への需要が増加しており、市場の回復につながる可能性があります。さらに、産業用途の需要は今後数年間で増加すると予想され、市場の成長機会を提供します。

セグメント分析

効率レベル別

IE3(プレミアム効率)は採用拡大により市場を支配

エネルギー効率に基づき、市場はIE1、IE2、IE3、IE4に区分される。

IE3(プレミアム効率)クラスのモーターは、様々な用途においてより高効率なモーターの採用を求める地域横断的な厳格な規制が設定されていることから、世界のエネルギー効率市場の大部分を占めると予想される。IE3モーターは改良されたモーター設計と高品質な材料を特徴とし、これらの材料は運転中のエネルギー損失を低減する。IE3モーターは、省エネルギーと環境影響が重要な用途で主に使用される。IE3モーターは通常、IE2モーターの85~89%に対し、約89~92%の効率評価を提供します。これらのモーターは過酷な稼働環境に耐え、信頼性と寿命を向上させる耐久性のある材料を特徴としています。このセグメントは2025年に市場シェアの53.41%を獲得すると見込まれています。

IE2セグメントは、予測期間(2025-2032年)において4.88%という高いCAGR(年平均成長率)を記録すると予測されています。

製品タイプ別

HVAC産業での応用拡大によりACモーターが市場を支配

製品タイプに基づき、市場はACモーターとDCモーターに二分される。

ACモーターは、HVACシステム、ポンプ、ファン、コンプレッサーなど様々な産業分野での幅広い応用により、DCモーターと比較して最も支配的かつ急成長しているセグメントである。さらに、ACモーターが世界中のほとんどの国で普及している交流電力系統との互換性を有することから、設置台数が増加している。このセグメントは2025年に市場シェアの70.37%を占めると予測される。

直流モーターは用途が限定されているため市場シェアは低い。主に速度調整が重要な用途、例えばコンベアシステム、クレーン、工作機械に適している。効率的かつ正確に速度を変化させる能力は、これらの用途における生産性と運用効率を向上させる。このセグメントは予測期間(2025-2032年)において5.14%というかなりのCAGRを示す見込みである。

用途別

発電・廃水管理産業での利用によりポンプセグメントが主導的地位を占める

用途別では、市場はポンプ、ファン、コンプレッサー、冷凍、マテリアルハンドリング、材料加工、その他に分類される。

ポンプセグメントは、水・廃水管理、 石油・ガス、化学、発電、農業などの産業における需要拡大により、市場で支配的なシェアを占めています。北米企業は、電力使用量を最小限に抑え、環境規制に準拠するため、高効率モーターを搭載したポンプを優先する傾向が強まっています。モーター効率はIE(国際効率)等級で測定され、数値が高いほど効率が優れていることを示す。このセグメントは2025年に市場シェアの23.10%を獲得する見込みである。

同様に欧州では、ポンプは主に給水システム、工業プロセス、HVACシステム、廃水処理プラント、冷却システムで使用されている。これらの用途では、高効率で動作するように設計されたモーターを活用し、エネルギー消費を最小限に抑えながら流体を移動させることを目的としています。IE3に分類される高効率モーターは、優れたエネルギー性能からポンプ用途で好まれる傾向があります。

材料加工セグメントは、予測期間(2025-2032年)において5.27%という大幅なCAGRで拡大すると推定されています。

エンドユーザー別

工作機械、ファン、コンプレッサーなどでの高効率モーターの多用により、産業セグメントが主導

エンドユーザー別では、住宅、商業、産業、農業、輸送、その他に分類される。

産業部門は、石油・ガス、化学、製造施設などの産業におけるポンプ、コンプレッサー、ファン、工作機械、その他の機器に対する高い需要により、エネルギー効率の高いモーター市場で最大のシェアを占めています。また、北米では、産業機械はコンベヤシステム、ポンプ、コンプレッサー、製造装置など、幅広い用途で電動機に大きく依存しています。産業が進化し自動化を導入するにつれ、産業分野における効果的で信頼性の高い電動モーターの必要性は増し続けています。このセグメントは2024年に48.09%の市場シェアを獲得しました。

アジア太平洋地域では、中国、インド、日本をはじめとする新興経済国の製造・産業能力に支えられ、産業セクターの重要性が特に高くなっています。したがって、アジア太平洋地域では産業分野におけるこれらのモーターの需要と普及率が高い。

[U7UknFVcp2]

省エネモーター市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されています。

北米

省エネモーターの技術進歩が市場成長を牽引

北米は2025年に175億9000万米ドル規模に達すると予測される第2位の市場であり、予測期間(2025-2032年)において年平均成長率(CAGR)6.22%を示しています。北米のエネルギー効率モーター市場は、予測期間中に著しい成長が見込まれています。政府プログラムは市場拡大に大きく貢献している。例えば米国政府は省エネソリューションの推進と温室効果ガス(GHG)排出量の削減を奨励しており、これが同地域の省エネモーター市場拡大を促進すると見込まれる。温室効果ガス(GHG)排出量の削減を推進しており、これにより同地域の省エネルギーモーター市場の拡大が促進されると予想される。さらに、米国エネルギー省(DOE)はエネルギー効率の向上に注力しており、これにより同地域における省エネモーターの需要拡大が見込まれています。

[OB3HnRb7kX]

技術開発も北米における省エネモーター市場の拡大を後押ししている。同地域の企業は、効率性・性能・信頼性を向上させる先進的な電動モーター技術の開発に向け、研究開発投資を拡大している。例えば、モーター設計・材料・製造技術の進歩により、様々な産業分野の多様な用途に適した、より小型・軽量で高効率な電動モーターの創出が可能となっている。

米国

省エネへの関心の高まりが国内需要を牽引

米国における省エネモーター市場は、省エネへの関心の高まり、経済的メリット、技術革新を促進する規制努力により成長を遂げています。省エネモーター需要増加の主な要因は、エネルギー使用の環境影響に対する企業や消費者の意識向上です。各セクターは、カーボンフットプリントの削減と持続可能性目標の達成に向けた方法を積極的に模索しています。これらのモーターは、設計の改良と革新的な技術によりエネルギー損失の削減に貢献します。

さらに、政府機関が定めた厳格な規制や基準が、省エネモーターの必要性を促進する上で極めて重要となっている。米国政府は省エネの重要性を認識し、様々な分野における省エネ技術の利用を促進するプログラムを開始している。エネルギー省(DOE)は産業用モーターに最低効率基準を設定。これらの規制は性能向上とエネルギー消費削減を目的とし、様々な産業分野での製品採用を促進している。米国市場は2025年に160億9000万米ドルに達する見込み。

欧州

クリーンエネルギー構想と再生可能エネルギー統合への注目の高まりが市場需要を牽引

欧州は2023年に175億9000万米ドル、2024年には186億2000万米ドルの市場規模で主導的地位を占めた。欧州は今後も世界の省エネルギーモーター市場シェアを牽引すると予測される。現在、 ドイツ、英国、イタリアなどが、同地域のエネルギー効率モーター市場に大きく貢献する主要国である。英国市場は拡大を続けており、2025年には42億米ドルの市場規模に達すると推定される。フランス市場は2025年に26億4000万米ドルに達すると予測されている。

欧州連合 (EU)は、気候変動対策への取り組みに沿って、炭素排出量の削減と再生可能エネルギー源の推進に向けた野心的な目標を設定している。これらの目標を達成するため、EUはエネルギー効率の向上と産業活動の環境影響の最小化を目的とした規制や指令を制定している。例えば、EUのエネルギー効率指令は、加盟国に対し、産業環境におけるエネルギー効率の高い電動機の使用など、エネルギー効率の向上を目指す措置の採用を義務付けている。

欧州において、 エネルギー効率の高いモーターの広範な普及を推進する主な要因には、モーターの最低効率基準を義務付ける欧州連合(EU)による厳格な規制、企業がより効率的なモデルに投資するための財政的インセンティブ、環境問題、そしてエネルギー価格の上昇が含まれます。これにより、特に産業・商業環境において、大型モーター向けのIE3や現在のIE4といった優れた効率分類への顕著な移行が進んでいます。

ドイツ

産業分野における省エネルギーソリューションの普及拡大

ドイツでは、連邦経済・気候行動庁(BAFA)がエネルギー効率化を促進するため様々な取り組みを実施している。「即時気候行動プログラム」や「国家エネルギー効率化行動計画(NAPE)」といった施策が、国内におけるエネルギー効率化ソリューションの導入を推進している。NAPEは、インセンティブや規制を通じて高効率モーターへの移行を促進する施策を盛り込むことで、エネルギー効率の高いモーターの使用を推進している。より効率的なモーター技術の採用を促進することで、産業全体でのエネルギー使用量の削減を目指している。ドイツは2025年に46億6000万米ドルの利益を得ると見込まれている。

欧州でエネルギー効率ソリューションに注力する主要国の一つであるドイツは、IE3およびIE4レベルのエネルギー効率モーター導入を強力に支援すると予想される。

アジア太平洋地域

急速な工業化が市場成長を促進

アジア太平洋地域は2025年に123億6000万米ドル規模と予測される第3位の市場である。同地域における省エネモーター成長の主要要因には、急速な工業化・都市化、エネルギーコスト上昇に伴う省エネソリューション需要の増加、持続可能性を促進する政府支援政策、地域内の大規模な製造能力、そして産業全体でのカーボンフットプリント削減への注目の高まりが含まれる。

アジア太平洋地域の多くの国では、エネルギー効率の高いモーターの導入を促進するため、最低エネルギー性能基準(MEPS)やインセンティブなどの政策を実施している。同地域には大規模な製造拠点が存在し、エネルギー効率の高いモーターの大量生産と流通を可能にしている。

製造業、建設業、インフラ開発、運輸などのセクターは電動モーターに大きく依存しており、省エネルギー型オプションの需要を牽引しています。気候変動への意識の高まりと炭素排出削減の必要性が、省エネルギーモーターなどの持続可能な技術の採用を企業に促しています。インド市場は2025年に10億2000万米ドル規模に達すると予測され、日本市場は同年に23億米ドル規模へ成長すると見込まれている。

中国の巨大な製造基盤、省エネルギー施策に対する政府の強力な支援、インフラ開発への多額の投資が、省エネモーター市場の成長を支えている。同様に、急速な都市化、成長する産業部門、再生可能エネルギー統合への注力がインドで省エネモーターの需要を創出している。中国市場は2025年に68億2000万米ドルの規模に達すると予測される。

ラテンアメリカ

省エネ基準の需要増加が省エネモーター需要を牽引

ラテンアメリカは第4位の主要地域であり、2025年には37億2,000万米ドルの市場規模が見込まれています。ラテンアメリカでは、エネルギー効率の高いモーターの普及拡大は、主に工業化の進展、エネルギー効率基準を促進する政府政策、エネルギーコストの上昇、持続可能性への注力、そして特にブラジルやメキシコなどの主要経済国における炭素排出量削減の必要性によって牽引されている。さらに多くの国々がモーター向けの最低エネルギー性能基準(MEPS)を導入するにつれ、さらなる成長の可能性を秘めている。

ラテンアメリカ各国政府によるモーターの義務的エネルギー効率基準の導入は、メーカーに対しより効率的なモデルの生産を促している。環境保護と温室効果ガス排出削減への関心の高まりが、エネルギー効率の高いモーターを含む、より持続可能な産業慣行への需要を牽引している。

地域全体での急速な産業発展は、数多くの分野でモーターの巨大市場を創出しました。しかし、この種のモーターは標準モーターと比較して初期費用が高くなる場合があり、一部の企業にとっては障壁となっています。そのため、ラテンアメリカ市場ではIE3(プレミアム効率)やIE4(スーパープレミアム効率)レベルではなく、IE2(高効率)レベルモーターが主流を占めていることが観察されています。

中東・アフリカ

持続可能性への関心の高まりが市場成長を牽引

エネルギー効率と持続可能性への関心の高まりは、中東・アフリカにおける省エネモーター市場の主要な推進要因である。各セクターが炭素排出量とエネルギー使用量の削減を目指す中、省エネモーターの需要が増加している。旧式モーターを現代的な省エネ型に置き換える共同イニシアチブ、現在の省エネルギー化への動き、そしてエネルギー使用量の削減とグリーン技術の促進を目的とした政府政策が相まって、多様な用途におけるこれらのモーターの需要を押し上げると予想される。

産業用オートメーションとロボティクスの導入拡大も市場を牽引する重要な要素である。モーターはコンベアベルト、ロボットアーム、組立ラインの機械など、数多くの自動化システムの中核を担っている。製造業、物流業、包装業などの分野で効率向上と人件費削減を目的に自動化が採用されるにつれ、 エネルギー効率の高いモーターの需要が高まっています。ロボットシステムへの電動モーターの組み込みは、精度向上、高速化、エネルギー効率の向上を可能にし、市場全体の拡大に寄与しています。GC市場は2025年に9億8000万米ドルに達すると予測されています。

競争環境

主要業界プレイヤー

製品革新が市場プレイヤーに大きな成長機会をもたらす

世界の省エネモーター市場は、急速な工業化、技術革新、世界的な戦略的取り組みによって激しい競争が展開されています。ジョンソン・エレクトリック、GE、ABB、クロンプトン、シーメンスなどの主要企業は、先進的な予知保全技術、包括的なサービスポートフォリオ、AI駆動型ソリューションを通じて競争を展開している。

例えば、2024年5月、ABB Ltd.は電気バス専用に設計されたAMXE250モーターを発表した。これはHES580インバーターと連携し、効率向上と持続可能な輸送ソリューションを提供する。このモーターはさらに高いトルク密度により動的性能を向上させるとともに、静粛性を高めて乗客の快適性を向上させます。

主要省エネモーター企業一覧:

- Johnson Electric (香港)

- GE(米国)

- ABB (スイス)

- クロンプトン(インド)

- シーメンス (ドイツ)

- ロックウェル・オートメーション(米国)

- 東芝 (日本)

- キルロスカ (インド)

- 三菱電機 (日本)

- ハベルズ (インド)

- 日本電産株式会社(日本)

- リーガル・レックスノード(米国)

主要産業動向:

- 2025年1月: 日本電産株式会社は、最大85%の効率を実現する超高効率電子整流モーター(ECM)「PrecisionFlow™」を発表。標準的なPSCモーターと比較して最大30%の性能向上を達成。

- 2024年5月:日本電産株式会社は、台湾の金属工業研究開発センターと、高効率モーターシステム関連製品の技術開発、生産、導入等における協力に関する覚書(MOU)の締結を発表した。

- 2024年4月:ABBインドは、信頼性と省エネルギー性を兼ね備えたソリューションとして、フレームサイズ71~132のIEC低電圧IE4鋳鉄製超プレミアム効率モーターと、フレームサイズ71~90のIE3アルミニウムモーターを発表した。これらのモーターは適応性の高い設計により、ポンプやコンベヤなど様々な用途での使用が可能である。これら2種類のモーターにより、顧客は省エネルギー、コスト削減、排出量削減、信頼性と生産性の向上を実現できます。

- 2023年9月:リーガル・レックスノード社は、産業システム部門の大部分を占める産業用モーター・発電機事業を、WEG S.A.の子会社を通じて総額4億米ドルでWEGに売却する最終合意を締結したと発表しました。

- 2021年3月:シーメンスは、効率クラス「スーパープレミアム効率(IE4)」を実現するモーターシリーズ「Simotics SD」を発表。ユーザーが持続的な効率基準を達成し、エネルギー節約、運用コスト削減、CO2排出量最小化を支援します。Simotics SDの標準モデルは、2.2~1,000kWの全出力範囲でIE4効率クラスを実現。75kW以上で2極・4極・6極、55kW以上で8極のオプションを用意。

投資分析と機会

- 2024年12月、米国エネルギー省(DOE)は重要鉱物サプライチェーン支援のため14プロジェクトに1700万ドルを投資。高効率モーター用磁石を含む、高影響度部品・技術製造に焦点を当てたプロジェクトである。

- 2024年4月、ABBインドは、信頼性とエネルギー効率に優れたソリューションとして、フレームサイズ71-132の先進的なIEC低電圧IE4鋳鉄製超プレミアム効率モーターと、フレームサイズ71-90のIE3アルミニウムモーターを発表しました。同社は「メイク・イン・インド」構想への取り組みを強化し、2つの新モーターシリーズ発売による自給自足の促進を目指している。これらのモーターはインドで製造され、世界中の顧客への供給を目的としている。

レポート対象範囲

本グローバル省エネモーター市場レポートは詳細な市場分析を提供します。主要市場プレイヤー、主要タイプ、用途などの重要な市場側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.30% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

効率レベル別

製品タイプ別

用途別

エンドユーザー別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は546億米ドルであった。

予測期間(2025-2032年)において、市場は年平均成長率(CAGR)5.30%で成長する見込みである。

アプリケーションに基づいて、産業セグメントは市場をリードすることが期待されています。

欧州の省エネルギーモーター市場規模は、2025年に196億8000万米ドルと評価された。

持続可能性のイニシアチブとクリーンエネルギーの移行に焦点を当てていることは、市場の成長を促進しています。

市場のトッププレーヤーの一部は、ジョンソンエレクトリック、GE、ABB、クロンプトン、シーメンス、ロックウェルオートメーションなどです。

2034年までに世界の市場規模はどれほどになるでしょうか

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 289

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート