エンジニアリングサービスの市場規模、シェアおよび業界分析、サービス(ソフトウェア製品エンジニアリング、組み込みエンジニアリング、機械工学、ネットワークエンジニアリング、製造工学)、ベンダーカテゴリ(ブロードベースおよびピュアプレイ)、業界垂直(自動車とモビリティ、ヘルスケア&生命科学、製造&鉱業、BFSI、レテール、レテール&エンターテイメント、メディア&テレコムなど)予測、2026-2034

エンジニアリングサービスの市場規模と将来の見通し

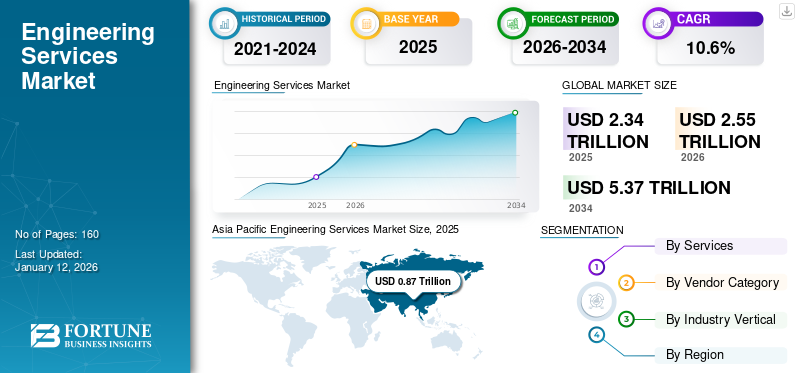

世界のエンジニアリングサービス市場規模は2025年に2兆3400億米ドルと評価された。市場は2026年の2兆5500億米ドルから2034年までに5兆3700億米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.60%を示すと予測されている。アジア太平洋地域は2025年に37.30%のシェアを占め、エンジニアリングサービス市場を牽引した。

グローバルエンジニアリングサービス(ES)市場は広大で多面的かつ継続的に進化しており、ソフトウェア製品エンジニアリング、組込みエンジニアリング、機械工学、ネットワークエンジニアリング、製造エンジニアリングなど多様なサービスを提供している。この市場は安定性と成長可能性を併せ持ち、自動車、航空宇宙、製造、BFSI(銀行・金融・保険)、小売、IT、医療などの産業における技術進歩と需要増加の影響を受けています。北米や欧州などの確立された地域では、技術革新とインフラ整備が成長を支えています。一方、アジア太平洋、中東・アフリカ、南米などの地域では、工業化、都市化、政府の支援政策により著しい拡大を経験しています。

市場で活動するプレイヤーはダイナミックなトレンドに直面しており、インフォシス、ウィプロ、グローバル多国籍企業などの主要企業は、自動車、スマート産業、鉄道輸送を含む産業のデジタル化を形作るデジタルエンジニアリングソリューションへの適応に注力している。

- 例えば、2024年4月にインフォシスはエンジニアリングサービスプロバイダーであるインテックの戦略的買収を発表した。主な目的は、eモビリティ、コネクテッド&自動運転、オフロード車両、電気自動車、鉄道などのソリューションを提供することでエンジニアリングサービスポートフォリオを拡大することです。

COVID-19パンデミックはエンジニアリングサービス全体でのデジタル導入を促進し、リモートプロジェクト管理や仮想シミュレーションを主流化させました。この変化はエンジニアリング分野のデジタル化に大きく貢献しました。さらに、地政学的変化、貿易政策、海外投資動向が市場に大きな影響を与えた。例えば、米国と中国などの主要国間の貿易摩擦やサプライチェーン戦略の変化は、インド、ベトナム、シンガポール、UAEなどの新興国におけるエンジニアリングソリューションサービスの需要を再構築した。さらに、国境を越えたプロジェクト協力は外交政策の変化の影響を受けやすく、長期的には新たな機会を開く一方、短期的には障壁となる可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンジニアリングサービス市場の主なポイント

- 2025年市場規模: 2.34兆米ドル

- 2026年市場規模: 2.55兆米ドル

- 2034年予測市場規模: 5.37兆米ドル

- CAGR: 2026年~2034年に10.60%

- アジア太平洋地域は2025年に37.30%のシェアを占め、エンジニアリングサービス市場を支配しました。

- 製造エンジニアリングセグメントは、2024年に26%の最大市場シェアを獲得しました。

- ピュアプレイセグメントは、予測期間中に9.02%のCAGRで成長すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に0.87兆米ドルで市場をリードし、2026年には0.97兆米ドルに達しました。

欧州

欧州は第2位の地域市場となる見込みで、2026年には0.68兆米ドルに達すると予測されています。

北米

北米は世界で第3位の市場となる見込みで、2026年の市場規模は0.56兆米ドルと予測されています。

米国

エンジニアリングサービス市場は2026年に0.45兆米ドルへ達すると推定されています。

日本

エンジニアリングサービス市場は2026年に0.21兆米ドルへ達すると予想されています。

続きを読む

日本のエンジニアリングサービス市場インサイト

日本では、産業構造の高度化やデジタル技術の急速な普及により、エンジニアリングサービスの重要性が一層高まっています。製造、エネルギー、インフラ、モビリティなどの分野で、設計から開発、運用最適化に至るまで、専門性の高い外部サービスの活用が拡大しています。グローバルで先端技術が進化する中、日本の企業にとっては、革新的なエンジニアリングソリューションを取り入れ、効率性・品質・競争力を強化する絶好の機会となっています。

生成AIの影響

プロセス自動化のための生成AI能力の採用が製品需要を拡大

生成AIは日常業務の自動化と設計プロセスの高度化により、この業界を変革している。この先端技術により、エンジニアは複雑な問題解決とイノベーションに集中でき、労働力の生産性を最大化できる。この変革は業界に著しい成長をもたらしており、世界のエンジニアリングサービス部門はGPTやその他のAI生産性プラグインといったAIツールの統合に注力している。さらに、特にアジア太平洋地域やラテンアメリカなどにおいて、この分野への外国直接投資(FDI)が急増している。業界が進化を続ける中、生成AIの戦略的導入は競争優位性の維持と持続可能な成長の推進において極めて重要となるだろう。

- 例えば2023年3月、主要なAI対応トレーニングサービスプロバイダーであるAltouraは、エンジニアリングサービス向け没入型次世代トレーニングプラットフォーム「Altoura 6」のリリースを発表しました。これにはトレーニングコンテンツの拡張と自動化を支援する新AIサービスのベータ版が含まれます。

エンジニアリングサービス 市場動向

プロセス最適化のためのAIツール統合の進展が業界動向を形作る

ES市場の動向は、業界のプロセス設計と最適化を支援する複数のアプリケーションにおける汎用AIの統合拡大によって形作られています。設計最適化にはAI搭載ツールが活用され、予測分析の導入も増加傾向にあります。さらに、革新的な分析アプリケーションとのデータプールの連携により、メディア・情報技術業界は製品採用率の向上と企業の生産性改善を実現しています。一方、人工知能と機械学習機能の統合は、複雑で反復的なタスクの自動化や分析による在庫最適化を実現し、予測期間中のエンジニアリングサービス市場規模の成長を支えている。

- 例えば、2023年11月にはBpifranceとCapgeminiが次世代デジタルファクトリーの開発で協力しました。このデジタルファクトリーは、特にデータ処理と人工知能(AI)の分野において、BpifranceのITチームに最新技術を提供します。

市場動向

市場推進要因

市場成長を促進するデジタルサービス需要の急増

ESセクターでは、様々な方法で接続・連携するデジタル製品の採用と開発が増加しています。クラウドベース、ローコード/ノーコード、スケーラブル、耐障害性、安全性を備えたプラットフォームを提供することで、デジタルプラットフォームがデジタルサービスの採用を推進しています。さらに、様々なシステムやサービスを統合したソリューションの開発を支援し、設計体験、運用最適化、 アプリケーション改善を包含するビジネスソリューションを効率的に提供し、リアルタイム分析を活用して企業のダウンタイムを最小限に抑える。複数の技術とデジタルツールが、潜在的な脅威から保護する耐障害性のあるデータ構造とウェブセキュリティを確保し、エンジニアリングサービス市場の成長を促進している。

- 例えば2024年2月、キャップジェミニは人工知能分野の革新的でダイナミックな新興企業であるミストラルAIとの新たな提携を発表した。両社は、よりアクセスしやすく、費用対効果に優れ、汎用性の高い生成AIの大規模導入の進化を加速させることを目指しました。

市場の課題

デジタルプライバシーリスクと投資の躊躇が市場発展の潜在的制約要因

導入コストの高さと複雑なインフラ要件により、この分野は短期的には顕著な課題に直面している。デジタルエンジニアリングソリューションの導入には大幅なアップグレードが不要であり、中小企業(SME)にとって大きな利点となり得る。しかし、新システム統合に伴う高い潜在リスクや、サイバー脅威への誤解が、データプライバシーとサイバーセキュリティリスクへの懸念を生んでいる。IoTデバイスとAIの可能性が高まるにつれ、潜在的なサイバー脅威への曝露も増加し、企業の投資に影響を与える可能性があります。したがって、潜在的なサイバーリスクと投資家の関心の低さは、短期的には様々な産業におけるエンジニアリングのシームレスな導入を妨げる可能性があります。

市場機会

先進ネットワーク技術とAI対応インフラが成長の重要な側面を提示

5Gネットワークインフラと最先端コンピューティング技術への投資拡大により、市場は膨大な可能性を秘めています。これらのデータ技術により、顧客はリアルタイムデータとコンピューティング能力を制御でき、デジタルサービスのアクセス性と統合性が向上します。さらに、データ制御型インフラへのAI分析の統合は、拡張性とカスタマイズ性を備えたソリューションを通じて絶好の機会を提供します。これらの高度な分析技術は、企業が革新的な技術間で連携することを支援し、予測期間中にエンジニアリングサービス市場のシェアを拡大する革新的なサービスモデルを解き放ちます。

- 例えば、2022年11月にはメルセデス・ベンツとマイクロソフト社が協力し、30の乗用車工場をマイクロソフトクラウドに接続するMO360データプラットフォームを開発しました。この統合データプラットフォームはマイクロソフトAzure上で標準化されており、メルセデスに柔軟性とクラウドコンピューティング能力を提供し、AIと分析をグローバル規模で実行することを可能にしています。

セグメント分析

サービス別

AI対応サービスへの需要拡大がソフトウェア製品エンジニアリング分野の成長を促進

サービス別では、市場はソフトウェア製品エンジニアリング、組み込みエンジニアリング、機械エンジニアリング、ネットワークエンジニアリング、製造エンジニアリングに区分される。

ソフトウェア製品エンジニアリング分野は、AI対応サービスへの高い需要と、予測分析およびリスク管理におけるデータサイエンスの利点により、サービス分野を支配している。さらに、デジタルエンジニアリングソリューションは企業のデジタル拡張を支援し、地域的な境界を越えてサービス範囲を拡大することで、長期的な収益性向上を促進します。

機械エンジニアリングは機械設備・部品の設計・解析に関連し、プロセス時間を大幅に短縮し事業生産性を最大化します。

ネットワークエンジニアリングは、熟練労働力の不足とサービス向上のためのサーバーダウンタイム最小化の必要性から需要が高まっています。さらに、IoTや組み込み電子機器の設備への統合が進むことで、企業が高度な分析プロセスにデータを活用する機会が大幅に生まれ、長期的な市場の可能性を拡大しています。

製造エンジニアリング分野は2024年に26%という圧倒的な市場シェアを占めました。

ベンダーカテゴリー別

広範なサービス提供とカスタマイズソリューションにより、総合ベンダーが市場を支配

ベンダーカテゴリー別では、市場は総合ベンダーと専門ベンダーに分類される。

幅広いサービス提供とカスタマイズ可能なソリューションにより、現代のAIや設計ソフトウェアとの統合が容易な総合ベンダーがこの分野を支配している。プロバイダーは生成AIを活用し、全体的な効率性向上、顧客体験の改善、納期短縮、チームメンバーの生産性向上、コスト削減を実現しようとしている。これらの利点は、市場において持続可能なコンサルティング手法を採用することの即時的な価値を示している。この分野は2026年に市場シェアの27.40%を占めると予測されている。

主要産業によるソフトウェア定義プロセスの継続的投資が、自動車および医療機器の両分野の進化を促進し、長期的に純粋プレイ企業に利益をもたらしている。純粋プレイセグメントは予測期間中に9.02%のCAGRを示す見込みである。

産業分野別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

あらゆるソフトウェアソリューションへのAI統合重視がIT・通信分野の優位性を牽引

産業分野別では、市場セグメントは自動車・モビリティ、ヘルスケア・ライフサイエンス、製造・鉱業、BFSI(銀行・金融・保険)、小売・消費財、航空宇宙・防衛、IT・通信、その他(メディア・エンターテインメント)に分類される。

IT・通信セクターは、AIベースのソフトウェアの研究と統合が進んでいることから、最高の市場シェアでこのセグメントを支配しています。このセクターは、企業が反復的なタスクを自動化し、コストを最小限に抑えるのに役立つAI対応ソリューションの構築への投資を重視しています。予測期間中、このセグメントは11%のCAGR(年平均成長率)を示す見込みです。

自動車・モビリティ分野は、試験・製造工程における仮想プロトタイピングやモビリティシミュレーションの活用により漸進的な成長を示しており、これが長期的な市場成長を牽引しています。2025年には市場シェアの15%を占める見込みです。

小売・消費財業界は市場の可能性をさらに後押ししており、FMCG業界ではAIと機械学習を活用して顧客維持率を高め、在庫最適化によるサプライチェーンリスクの最小化を図っている。

製造業・鉱業は、近代的な機械ソフトウェアを活用して業務を円滑化し、効率性と持続可能性を最大化する自動化とインダストリー4.0の導入拡大により、安定した成長を遂げている。

医療・ライフサイエンスおよびBFSI(銀行・金融・保険)分野は、生産時間を短縮する先進的なエンジニアリング技術やプロセス技術の活用拡大により、著しい成長を経験している。

航空宇宙・防衛およびその他のセグメントは、これらの分野におけるより高度な技術開発への投資家の関心と重点化により、著しい成長を遂げています。

エンジニアリングサービス市場の地域別展望

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカを対象に市場を分析しています

アジア太平洋地域

Asia Pacific Engineering Services Market Size, 2025 (USD Trillion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、インダストリー4.0の急速な導入と、業務の自動化や長期的な運用コスト削減を実現する先進的なAI技術への高い外国直接投資(FDI)により、最大の市場シェアを占める主要地域です。さらに、中国、日本、インド、およびアジア太平洋諸国における5Gインフラの拡大と投資増加が、予測期間中のエンジニアリングサービス市場シェアの成長を牽引している。2025年の地域市場規模は0.87兆米ドルであり、2026年には市場規模は0.97兆米ドルに達した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋地域における中国は、急速なデジタル化と産業向け優遇投資政策により大幅な成長を遂げている。さらに、そのイノベーション能力とAI技術の進展が、企業がITサービスをインダストリー4.0とシームレスに統合することを支援している。中国に続き、 インドは、市場規模と予測を牽引する深遠なスタートアップエコシステムと膨大な人材プールにより、持続的な成長を維持すると予測されています。さらに、日本やその他のアジア諸国では、生産性を最大化するためプロセスへのAIサービス統合を重視する動きが強まり、着実な成長が見られます。中国の市場規模は2026年に0.36兆米ドルに達する見込みである一方、インドは0.12兆米ドル、日本は0.21兆米ドルに達すると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米のエンジニアリングサービス市場は、急速なデジタル化と人間の知能を融合したAI技術に牽引され、着実な成長を遂げている。同地域は2026年までに0.56兆米ドル規模に達し、世界第3位の市場となる見込みである。さらに、世界中のサービス分野における革新と収益化を支援する政府政策が、同セクターの成長に寄与している。 北米では米国が主導的立場にあり、エンジニアリングサービスの発展に向けエッジAIやIIoTの先進的応用を推進している。また、航空宇宙や再生可能エネルギーなどの分野におけるニッチな需要に牽引され、予測期間中に最も速い成長率を示すと予想される。米国市場の規模は2026年に0.45兆米ドルに達すると推定されている。

南米

南米は成長著しい地域であり、グローバルなデータストレージと分析課題の改善を目的としたデータインフラへの投資増加に伴い、製造・エンジニアリングサービス分野のスタートアップへの関心が高まっています。さらに、技術主導型ソフトウェア企業における共同研究・分析のための先進的エッジコンピューティング導入が、技術採用の短期的な成長を支えています。

ヨーロッパ

欧州は2026年に6,800億米ドルと第2位の市場規模を占めると予測され、予測期間中に10.10%という第2位の成長率(CAGR)を示す見込みである。欧州は、巨大で堅牢な市場基盤と早期の技術導入、生産性と持続可能性のためのインダストリー4.0導入への強い注力により、エンジニアリングサービス分野で着実な成長を遂げている。ドイツ、英国、イタリアなどの国々がこれらの技術導入を主導しており、これによりエンジニアリングシミュレーションがより最適化された製品開発に活用される可能性がある。英国市場の規模は2026年に1.2兆米ドルに達すると推定される。一方、ドイツ市場は1.6兆米ドルを維持し、フランスは2025年に0.8兆米ドルに達する見込みである。

中東・アフリカ

中東・アフリカ(MEA)地域は、予測期間中に著しい成長を遂げ、2026年には4番目に大きな市場として1.7兆米ドルの規模に達すると予測されている。同地域の企業は、持続可能な成長とグリーンエネルギー実現に向け、先進的な未来技術を統合することに注力している。特に建設・インフラ分野では、運用リスクを最小化するため、高度なソフトウェアやシミュレーション技術の活用が拡大している。GCC市場の規模は2025年に0.07兆米ドルに達すると予測されている。

競争環境

主要業界プレイヤー

市場潜在性の拡大に向け、市場プレイヤーによる革新的製品開発への投資拡大に注力

AIの台頭は、研究とAIの統合によるイノベーションに焦点を当てることで、エンジニアリングサービスの市場可能性を拡大している。これらの現代技術は、製品開発のリードタイムを最小化することで企業の収益を牽引している。市場の競争環境は、革新的な技術の採用、戦略的パートナーシップ、業界拡大のための持続可能なエコシステムへの注力によって形成されている。企業は、グローバルな実行力、顧客中心のソリューション、専門的な知見を通じて差別化を図っており、これらは市場における自社のポジションに多大な影響を与えている。

- 例えば2024年2月、キャピジェミニとUnity(リアルタイム3D (RT3D)コンテンツの制作・成長プラットフォームを提供するユニティと、戦略的提携の拡大を発表しました。これにより、ユニティのデジタルツイン専門部門を引き継ぐことになります。これによりエンドユーザーは物理システムを視覚化し、理解し、操作できるようになる。

プロファイル対象エンジニアリングサービス企業一覧

- Capgemini SE(フランス)

- アクセンチュア (アイルランド)

- デロイト (イングランド)

- タタ・コンサルタンシー・サービシズ (インド)

- HCL Tech (インド)

- コグニザント (米国)

- Wipro (インド)

- Tech Mahindra (インド)

- GlobalLogic (米国)

- L&T Technology Services (インド)

- アルテン(フランス)

- アッコディス(スイス)

- AFRY(スウェーデン)

- サイエント(インド)

- インフォシス(インド)

- AVLリストGmbH(オーストリア)

- グローバント (アルゼンチン)

- KPIT (インド)

- IBM (米国)

- EPAM (米国)

主要産業動向

- 2024年12月:主要ITサービスプロバイダーであるタタ・コンサルタンシー・サービシズ(TCS)は、デンマーク市場第2位のモバイル事業者テレノール・デンマーク(TnDK)との提携を延長した。本協業を通じ、TCSは戦略的洞察と技術的専門知識の提供を継続する。

- 2024年11月: エンタープライズAIソフトウェアソリューション企業であるC3 AIとキャップジェミニは、パートナーシップの拡大を発表した。この連携は、エンタープライズAIソリューションの提供を加速・強化し、生産性の効率的な向上や運用コストの削減など、顧客に大きなメリットをもたらすことを目的としている。

- 2024年10月:TCSはNVIDIAとの協業を拡大し、顧客が人工知能(AI)をより迅速かつ大規模に導入できる業界特化型ソリューションと提供体制を立ち上げた。これらのソリューションとサービスはTCSの新事業部門を通じて提供され、顧客が人工知能(AI)をより迅速かつ大規模に導入することを可能にする。

- 2024年9月: ITサービスとビジネスソリューションの世界的リーダーであるTCSは、Google Cloudとの提携を拡大し、顧客向けに新たなサイバーセキュリティソリューションを提供した。この提携は、業界を問わず企業のサイバーレジリエンスを強化し、最先端技術で企業を支援することを目的としている。

- 2024年7月: キャップジェミニは、ドイツの自動車メーカー向けアプリケーションライフサイクル管理およびシステムエンジニアリング能力を強化するため、Lösch & Partnerの買収を発表しました。ビジネスパートナーとして、キャップジェミニはソフトウェアとハードウェアの融合を実現し、製造企業の将来の競争力を支えます。

レポートのカバー範囲

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、サービス種類、製品の主要なES産業などの重要な側面に焦点を当てています。さらに、市場動向、市場規模と予測に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は10.60% |

|

単位 |

価値(兆米ドル) |

|

セグメンテーション |

サービス別、ベンダーカテゴリー別、業界別、地域別 |

|

セグメンテーション |

サービス別

ベンダーカテゴリ別

業界別

地域別

|

|

本レポートで取り上げる主要市場プレイヤー |

キャピジェミニSE(フランス)、アクセンチュア(アイルランド)、デロイト(イギリス)、タタ・コンサルタンシー・サービシズ(インド)、HCLテック(インド)、コグニザント(米国)、ウィプロ(インド)、テック・マヒンドラ(インド)、グローバルロジック(米国)、L&Tテクノロジーサービス(インド) |

よくある質問

市場規模は2034年までに5.73兆米ドルに達すると予測されている。

2025年、市場規模は2兆3400億米ドルと評価された。

市場は、予測期間中に10.6%のCAGRで成長すると予測されています。

ソフトウェア製品エンジニアリングは、市場のサービスセグメントをリードしています。

デジタルサービスの需要の増加は、市場の成長を促進する重要な要因です。

Capgemini SE、Accenture、Deloitte、Tata Consultancy Services、HCL Tech、Cognizant、Wipro、Tech Mahindra、Globallogic、およびL&T Technology Servicesは、市場で最も重要なプレーヤーです。

アジア太平洋地域が地域を支配しています。

業界では、IT&テレコムセグメントが市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。