エンタープライズ ファイアウォール市場規模、シェアおよび業界分析、ソリューション別 (ハードウェアおよびソフトウェア)、展開別 (オンプレミスおよびクラウド)、企業タイプ別 (大企業および中小企業)、業界別 (BFSI、小売、製造、IT およびテレコム、ヘルスケア、その他)、および地域予測、2026 ~ 2034 年

エンタープライズ ファイアウォールの市場規模と将来の見通し

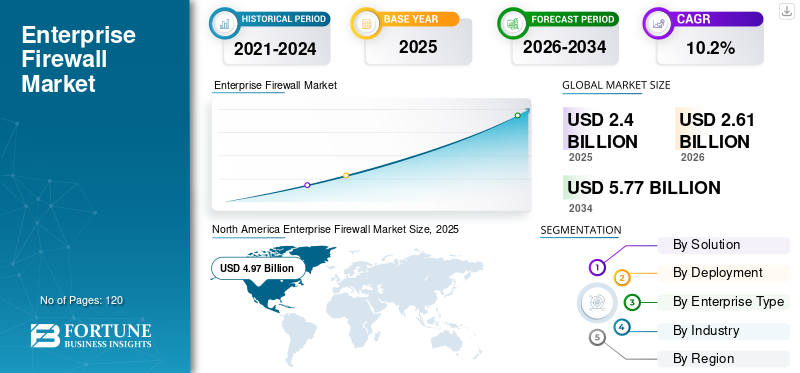

世界のエンタープライズ ファイアウォール市場規模は、2025 年に 24 億米ドルと評価されています。市場は 2026 年の 26 億 1000 万米ドルから 2034 年までに 57 億 7000 万米ドルに成長すると予測されており、予測期間中に 10.2% の CAGR を示します。

エンタープライズ ファイアウォールは、内部システム、データ センター、クラウド、インターネット間のトラフィックを検査および制御することにより、ビジネス ネットワークを保護します。組織が従来の境界セキュリティから統合された次世代のクラウド ベースの SASE 対応ファイアウォール アーキテクチャに移行するにつれて、市場は拡大しています。市場の成長は、サイバー脅威の増大、マルチクラウドの導入、分散ネットワーク全体にわたる統一ポリシー適用の必要性によって促進されています。

さらに、組織はワークロードをパブリック クラウドに移行し、オンプレミスとクラウドの混合環境を運用するため、分散した場所全体でトラフィックを一貫して保護するエンタープライズ ファイアウォール ソリューションが必要になります。この変化により、仮想ファイアウォール、クラウド ネイティブ ファイアウォール、およびサービスとしてのファイアウォールハイブリッド アーキテクチャで統一ポリシーを適用できます。

この市場は、Palo Alto Networks、Fortinet, Inc.、Check Point Software Technologies Ltd.、Cisco Systems, Inc.、Juniper Networks, Inc.、Sophos などの確立された主要企業によって独占されています。これらの企業は、次世代ファイアウォール、SD WAN、SASE、クラウド配信サービスを組み合わせた統合セキュリティ サービス プラットフォームの構築に注力しています。これらのプラットフォームは、ゼロトラスト、AI 主導の脅威検出、ハイブリッド環境向けの安全なアクセスなどの機能を拡張するための買収や多額の研究開発投資を通じて強化されることがよくあります。

生成型 AI の影響

ファイアウォール分析における生成 AI の使用の増加により市場拡大が強化される

生成AIファイアウォール ベンダーは、大量のログとトラフィックから学習するモデルを使用して、これまで目に見えなかった微妙な攻撃パターンをほぼリアルタイムで発見し、脅威の検出を強化するよう求めています。同時に、攻撃者は生成 AI を使用して説得力のあるフィッシングを作成し、マルウェアの亜種を自動化し、防御をより迅速に調査することもできるため、次世代ファイアウォールがキャッチする必要のあるレベルが引き上げられます。ベンダーは AI 支援によるポリシーの調整と構成を組み込み始めており、これにより管理者の作業負荷が軽減され、小規模なセキュリティ チームがより複雑なファイアウォールや SASE 環境を運用できるようになります。中期的には、これにより、継続的なモデル トレーニングとテレメトリの共有が主要な差別化要因となる、クラウド配信型の分析機能を重視したファイアウォール プラットフォームへの移行が加速します。例えば、

- 2025 年 3 月、フォーティネットは、自律的な脅威保護を強化し、従業員による GenAI サービスの使用をサポートすることを目的として、セキュリティ ファブリック プラットフォーム全体にわたる生成 AI 駆動アシスタント FortiAI の統合の拡大を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

サイバー攻撃の巧妙化によりファイアウォールの強力な導入が促進される

サイバー攻撃の頻度と複雑さの増大により、組織はネットワーク防御の強化を迫られており、これが先進的なエンタープライズ ファイアウォールの需要を直接的に増加させています。最近の脅威は、従来のファイアウォールでは効果的に検出できない暗号化チャネル、多段階侵入手法、自動攻撃ツールを使用することがよくあります。企業は、より詳細な検査、リアルタイム分析、統合された次世代ファイアウォールを必要としています。脅威インテリジェンスこれらの進化するリスクに対抗するために。攻撃者はクラウド環境とオンプレミス環境の両方をターゲットにするため、企業はすべてのネットワーク層にわたって一貫した保護を提供するセキュリティ投資を優先します。この絶え間ない脅威の巧妙化は、エンタープライズ ファイアウォール市場の成長を最も強力に推進する要因の 1 つであり続けています。

- 2025 年 11 月、シスコシステムズは、ASA およびセキュア ファイアウォール デバイスのゼロデイ脆弱性を悪用した一連の攻撃について大規模な警告を発し、時代遅れまたはサポートされていないファイアウォール ハードウェアが高度な攻撃者の侵入ポイントになる可能性があることを強調しました。

市場の制約

高額な初期投資とメンテナンスコストの懸念が市場の成長を妨げる可能性

高度な次世代ファイアウォールには高価なハードウェア、サブスクリプション、専門的な展開サービスが必要になることが多いため、高額な先行投資が依然として大きな障壁となっています。アップデート、脅威インテリジェンス フィード、熟練した管理者に継続的に費用がかかると、特に小規模な組織の場合、長期的な経済的負担が増大します。サイバー脅威がより複雑になるにつれて、企業はアプライアンスを頻繁にアップグレードしたり、容量を拡張したりする必要があり、総所有コストがさらに増加します。こうした財務上の圧力により、購入の決定が遅れ、市場全体の普及が遅れる可能性があります。

市場機会

中小企業のデジタル化の進展により、最新のファイアウォール ソリューションに対する強い需要が生み出されています

東南アジア、南米、アフリカの一部などの地域の多くの中小企業は、次世代のクラウド管理ファイアウォールの導入の初期段階にあります。これらの組織はサイバー リスクの増大に直面していますが、社内にセキュリティの専門知識が不足していることが多く、よりシンプルで手頃なサブスクリプション ベースのファイアウォール ソリューションに対する強い需要が生じています。ベンダーが軽量仮想ファイアウォール、FWaaS、および MSP によって提供される製品を拡張することで、これまで基本的な保護や従来の保護に依存していた新規購入者の大規模な基盤を利用できるようになります。小売、製造、サービスにおける中小企業の急速なデジタル化により、これらの企業は業務をオンラインに移行し、より強力な境界制御と内部セグメンテーション制御が必要となるため、この機会はさらに加速します。例えば、

- 2025 年 10 月: NETGEAR は新しいエンタープライズ グレードを導入サイバーセキュリティこのソリューションは特に中小企業 (SME) と MSP を対象としており、SASE、ファイアウォール、ZTNA、SWG を 1 つのクラウド管理プラットフォームに組み合わせて、これまで十分にサービスが提供されていなかった中小企業のセキュリティ ニーズに対応します。

エンタープライズファイアウォール市場動向

暗号化トラフィック量の増加により、高性能ファイアウォール ソリューションの需要が高まる

現在、企業ネットワーク トラフィックの暗号化の割合が増加しているため、セキュリティ ツールがパフォーマンスを低下させることなくデータを検査することが困難になっています。最新のファイアウォールは、遅延を最小限に抑えながらセキュリティを維持するために、より強力な TLS インスペクション、最適化されたハードウェア、よりスマートなパケット処理を備えて再設計されています。ベンダーはまた、詳細な検査によってユーザー エクスペリエンスが低下しないように、高速化テクノロジやオフロード技術を追加しています。アプリケーションの帯域幅集約度が高まるにつれ、企業は高スループットと暗号化トラフィックを大規模に処理できるファイアウォールを優先し、パフォーマンスが主要な購入基準となっています。例えば、

- 2025 年 6 月、Microsoft は Microsoft Entra Internet Access での高性能 TLS インスペクションのパブリック プレビュー サポートを導入しました。これにより、ユーザー エクスペリエンスに顕著な影響を与えることなく、HTTPS トラフィックのリアルタイムの復号化とインスペクションが可能になります。これは、暗号化されたトラフィックを大規模に処理する傾向を直接反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ソリューション別

スケーラブルなファイアウォール機能に対するニーズの高まりにより、ソフトウェア ソリューション アプリケーションが強化される

ソリューションに基づいて、市場はハードウェアとソフトウェアに分けられます。

2025 年にはハードウェアが最大の市場シェアを獲得し、2025 年には 87 億 8,000 万米ドルと推定されています。多くの大企業は、キャンパス ネットワークを保護するために高性能のアプライアンス ベースのファイアウォールに依存しています。データセンター、遅延の影響を受けやすい環境。これらの企業は、信頼性、スループット容量、高度な脅威検査と大規模な暗号化トラフィックの処理能力を備えた専用ハードウェアを優先しています。

柔軟性を高め、初期費用を削減する仮想ファイアウォール、サブスクリプションベースのモデル、クラウド配信型セキュリティの採用が組織で増えているため、ソフトウェアは予測期間中に11.1%という最高CAGRで成長すると予想されています。

デプロイメント別

ハイブリッドおよびマルチクラウド環境への依存の高まりによりクラウド ファイアウォールの導入が促進

導入に基づいて、市場はオンプレミスとクラウドに二分されます。

2025 年には、クラウド導入により 97 億 1,000 万の収益が発生し、このセグメントが優位になりました。企業はワークロードをマルチクラウドおよびハイブリッド環境に移行し続けており、弾力的に拡張でき、分散したユーザーとアプリケーション全体に一貫したポリシーを適用できるファイアウォール制御が必要です。また、組織は、初期費用の低さ、管理の簡素化、SASE およびゼロトラスト アーキテクチャとのシームレスな統合により、クラウドで提供されるセキュリティを支持しました。

クラウド導入は、予測期間中に 11.6% という最高の CAGR で成長すると予想されます。クラウド提供のファイアウォールは、統合ポリシー管理、迅速な導入、運用オーバーヘッドの削減をサポートしているため、最新のゼロトラストおよび Secure Access Service Edge (SASE) 主導のアーキテクチャにとって好ましい選択肢となっています。

企業タイプ別

大企業におけるネットワークの複雑さの増大により、ファイアウォールの導入が増加

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

2025 年には 92 億 3,000 万ドルの収益を獲得し、大企業は最大の市場シェアを獲得しました。複雑なグローバル分散ネットワークを運用しているため、高度なファイアウォール機能、高スループット パフォーマンス、広範なセグメンテーションが必要です。また、サイバーセキュリティ予算が膨大であり、コンプライアンスの要求が厳格化されているため、次世代のクラウドベースの統合ファイアウォール プラットフォームの導入が進んでいます。

SME (中小企業) は、予測期間中に 12.7% という最高の CAGR で成長すると予想されます。中小企業は急速にデジタル化を進め、クラウド サービスの導入を進めており、これにより、手頃な価格で導入が簡単なファイアウォールおよびマネージド セキュリティ ソリューションの需要が高まっています。

業界別

金融サービスにおける規制上の要求の高まりにより、ファイアウォールの強力な導入が推進されています

業界に基づいて、市場はBFSI、小売、製造、ITおよび電気通信、医療、その他(政府、教育など)。

BFSIセグメントは、機密性の高いデータを扱い、高度なファイアウォール保護と継続的な監視を必要とする厳しい規制要件に直面しているため、2025年の評価額は33億6,000万米ドルで最大の市場シェアを占めました。この分野はまた、頻繁かつ高度なサイバー攻撃を経験しており、次世代およびクラウド統合ファイアウォール ソリューションへの投資の増加を促しています。

ヘルスケアは、予測期間中に 13.0% という最高の CAGR で成長すると予測されています。病院や医療機関は患者記録、接続されたデバイス、遠隔医療サービスを急速にデジタル化しており、サイバー脅威にさらされる機会が増えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンタープライズ ファイアウォール市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

北米

北米は、2024 年にエンタープライズ ファイアウォール市場で最大のシェアを維持し、その価値は 46 億 5,000 万ドルとなり、2025 年にも 49 億 7,000 万ドルでトップシェアを維持しました。この地域には高度に成熟したサイバーセキュリティ環境があり、企業は他の地域よりも早いペースで高度なファイアウォール、ゼロトラスト フレームワーク、クラウドベースのセキュリティ プラットフォームを導入しています。主要なファイアウォール ベンダーの存在、厳格な規制基準、および高頻度の高度なサイバー攻撃により、ファイアウォールへの投資がさらに活発化しています。次世代ファイアウォール地域全体でソリューションを提供します。例えば、

North America Enterprise Firewall Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

- 2025 年 2 月、フォーティネットは、分散型企業向けに設計された新しい FortiGate G シリーズ次世代ファイアウォールを導入し、ブランチおよびキャンパス ネットワークを最新化する北米の顧客向けのより高いパフォーマンスと統合セキュリティを強調しました。

2026 年の米国市場は 42 億米ドルに達すると推定されています。市場の成長は、重要インフラ、政府ネットワーク、大企業を標的とした高度なサイバー攻撃が頻繁に行われることによって促進されており、これにより次世代およびクラウド配信型ファイアウォールへの継続的な投資が促進されています。さらに、ハイブリッド クラウド、リモート ワーク モデル、ゼロトラスト アーキテクチャの急速な導入により、組織は、分散されたユーザーとアプリケーションを保護できる、スケーラブルなポリシー主導型のファイアウォール プラットフォームへのアップグレードが求められています。

ヨーロッパ

ヨーロッパは、9.3%のCAGRを示し、2026年には36億8,000万米ドルに達するなど、予測期間中に緩やかな成長を遂げると予想されています。この地域で4番目に高い成長率は主に、GDPR、NIS2などの厳格な規制枠組みや、より強力なネットワーク保護、高度なログ記録、継続的な監視を必要とするセクター固有のサイバーセキュリティ義務によるものです。さらに、金融機関、製造業、重要インフラに対するサイバー攻撃の増加により、欧州企業は次世代ファイアウォール ソリューションの導入を加速させています。これらの要因を背景に、2026 年に英国は 6 億 8,000 万米ドルに達すると予想され、ドイツとフランスはそれぞれ 7 億 2,000 万米ドル、フランスは 5 億 8,000 万米ドルの収益を生み出すと予想されます。

アジア太平洋地域

2026 年のアジア太平洋地域の市場は 37 億 3,000 万米ドルに達すると推定されており、予測期間中に 12.9% という最高の CAGR を記録します。中国、インド、東南アジア、日本では、急速なデジタル化が進んでおり、ネットワークの複雑さが増大し、サイバー攻撃の危険にさらされています。政府や企業もクラウド導入、データ保護規制、ゼロトラストへの取り組みに多額の投資を行っており、この地域全体で次世代ファイアウォール ソリューションに対する強い需要が高まっています。 2026 年には、インドの市場価値は 5 億米ドルに達し、中国の市場規模は 7 億 9 千万米ドルになると推定されています。

南アメリカ

南米は大幅な成長を遂げ、2026年には推定8億1,000万米ドルに達すると予想されています。ブラジル、アルゼンチン、および近隣諸国の企業はクラウド導入とデジタル変革を加速しており、これにより、より強力なネットワーク保護と高度な脅威検出の必要性が高まっています。

中東とアフリカ

中東およびアフリカは顕著な成長を遂げ、2026 年には 9 億米ドルに達すると推定されています。政府や大企業は、デジタル変革、スマートシティプロジェクト、クラウド導入に投資しており、より強力なソリューションの必要性が高まっています。ネットワークセキュリティそして脅威の防止。金額の点では、GCC は 2026 年に 2 億 9 千万米ドルに達すると予想されます。さらに、この地域では銀行、石油・ガス会社、公共部門のシステムを標的としたサイバー攻撃が増加しており、安全性の高いファイアウォール ソリューションの導入が促進されています。

競争環境

業界の主要プレーヤー

老舗企業は市場での地位を強化するためにクラウド提供のファイアウォールと統合セキュリティ プラットフォームを優先

市場の大手企業は、従来のハードウェアベースのソリューションからクラウド提供のファイアウォール、仮想アプライアンス、包括的な SASE プラットフォームに移行することでポートフォリオを強化しています。これらのベンダーは、スケーラブルで柔軟なセキュリティに対する需要の高まりに応えるために、統合ポリシー管理、AI 主導の脅威検出、ハイブリッドおよびマルチクラウド環境全体にわたる詳細な可視性などの高度な機能を開発しています。また、暗号化トラフィック検査の改善、エンタープライズ ファイアウォールと SD WAN およびゼロトラスト フレームワークの統合、ポリシー構成を簡素化し運用負担を軽減する自動化ツールの提供にも注力しています。

調査対象となったエンタープライズ ファイアウォール企業の長いリスト:

- パロアルトネットワークス(私たち。)

- フォーティネット株式会社(私たち。)

- チェック・ポイント・ソフトウェア・テクノロジーズ株式会社(イスラエル)

- シスコシステムズ社(米国)

- ジュニパーネットワークス株式会社(私たち。)

- ソフォス(イギリス)

- フォースポイント(米国)

- 華為技術有限公司(中国)

- ウォッチガード テクノロジーズ (米国)

- ソニックウォール(米国)

- バラクーダネットワークス(米国)

- ヒルストーンネットワークス(中国)

- サンフォー・テクノロジーズ(中国)

- F5社(米国)

- トレンドマイクロ(日本)

- アンラボ(韓国)

- ストームシールド (フランス)

- バーサネットワークス(米国)

- A10ネットワークス(米国)

- HPE Aruba ネットワーキング (米国)

….その他

主要な産業の発展

- 2025年10月: パロアルトネットワークスは、Prisma AIRS 2.0 や Cortex Cloud 2.0 などの新しい AI 主導のセキュリティ製品を発表し、エンタープライズ ファイアウォールと SASE 機能をハイブリッドおよびマルチクラウド環境に拡張しました。

- 2025 年 8 月: SonicWall は、より適応的な保護を必要とする攻撃の複雑さと規模の増大に直接対応するため、ゼロトラスト、サイバー保証、クラウド管理機能が組み込まれた 9 つの新しい「第 8 世代」ファイアウォール モデルを発売しました。

- 2025 年 8 月: WatchGuard は、AI を活用した脅威検出、高速ネットワーキング、および集中クラウド管理を備えた最新の Firebox テーブルトップ エンタープライズ ファイアウォール シリーズを導入しました。マネージドサービスプロバイダー (MSP) と成長するビジネス。

- 2025年7月: フォーティネットは、最新の分散エンタープライズ ネットワーク向けに設計された高性能のポスト量子対応ファイアウォールを提供する FortiGate 700G シリーズでハイブリッド メッシュ ファイアウォール ポートフォリオを拡張しました。

- 2025 年 5 月: T Mobile とパロアルトネットワークスは、クラウド配信型ファイアウォールおよび SASE ソリューションに対する地域の強い需要を反映して、米国企業および政府顧客向けのマネージド SASE およびファイアウォール セキュリティ サービスである「T Mobile SASE, with Palo Alto Networks」を発表しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年のエンタープライズファイアウォール市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ソリューション、導入、企業タイプ、業界、地域別 |

|

ソリューション別

デプロイメント別

企業タイプ別

業界別

地域別

|

|

| レポートで紹介されている企業 |

|

よくある質問

市場は2034年までに57億7,000万米ドルに達すると予想されています。

2025 年の市場規模は 24 億米ドルと推定されています。

市場は、予測期間中に10.2%のCAGRで成長すると予想されます。

BFSIは2025年にも首位の座を維持した。

サイバー攻撃の巧妙化により、ファイアウォールの強力な導入が推進されています。

Palo Alto Networks、Fortinet, Inc.、Check Point Software Technologies Ltd.、Cisco Systems, Inc.、Juniper Networks, Inc.、Sophos、Forcepoint、Huawei Technologies Co., Ltd.、WatchGuard Technologies、および SonicWall が市場のトッププレイヤーです。

北米が最高の市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。