オピオイド使用障害(OUD)市場規模、シェア及び業界分析、薬剤クラス別(ブプレノルフィン、 メサドン、ナルトレキソン)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、小売薬局・店舗、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

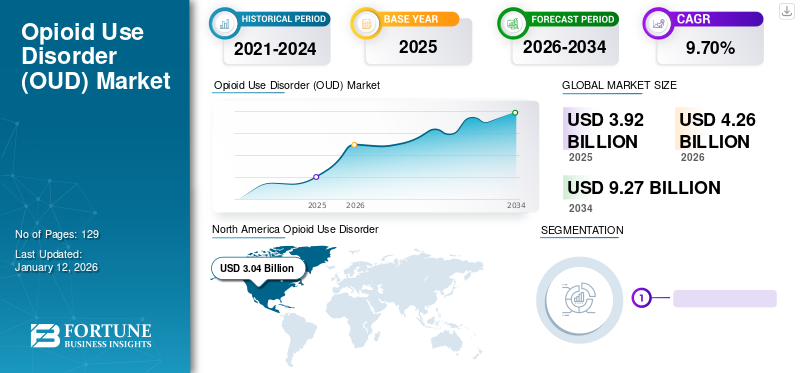

2025年の世界のオピオイド使用障害(OUD)市場規模は39億2,000万米ドルと評価されました。同市場は、2026年の42億6,000万米ドルから2034年までに92億7,000万米ドルへと拡大し、予測期間中に年平均成長率(CAGR)10.20%を示すと予測されています。2025年、北米はオピオイド使用障害市場において77.59%の市場シェアを占め、市場を支配していました。

オピオイド使用障害(OUD)は、たとえ本人が使用を止めたいと思ったり、薬物が感情的・身体的健康に悪影響を及ぼしたりする場合でも、オピオイド薬物の強い使用欲求によって定義される複雑な障害である。薬物治療にはブプレノルフィン、メタドン、ナルトレキソンの3つの薬剤クラスが含まれる。これらの薬剤クラスは米国FDAによって承認された唯一のクラスである。

オピオイドを含む鎮痛剤の処方量は、世界的に慢性疼痛を経験する人々が増加するにつれて上昇する見込みです。しかし、これらのオピオイド系鎮痛剤を服用し患者の痛みが和らぐと、薬剤への依存性や中毒性が強まります。オピオイドの過剰摂取は死や、個人の正常な心理的・生理的機能の生涯にわたる障害を引き起こす可能性があるため、この依存症は致命的な結果を招きます。

米国を含む多くの国の政府は、この状況を効果的に対処し危険を軽減するための政策を導入している。こうした政策変更は、主要企業による製品リリース増加と相まって、業界に好影響を与えると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオピオイド使用障害(OUD)市場インサイト

日本では、薬物依存症や精神健康への関心の高まりに伴い、オピオイド使用障害(OUD)治療への需要が注目されています。適切な診断や治療法の提供、リハビリテーション支援は、患者の健康回復や社会復帰を支える重要な要素として位置付けられています。世界的に依存症治療技術が進化する中、日本市場でも、先進的な治療法や支援プログラムの導入は、医療サービスの質向上と患者ケアの改善に向けた大きな機会となっています。

世界のオピオイド使用障害(OUD)市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:39億2000万米ドル

- 2026年の市場規模:42億6000万米ドル

- 2034年予測市場規模:92億7000万米ドル

- CAGR: 2026年~2034年:10.20%

市場占有率:

- 地域: 北米は、2025年に77.59%のシェアで市場を支配しました。これは、オピオイド依存症に苦しむ人の数が相当数いること、主要な市場プレーヤーの存在が強力であること、そしてオピオイド危機に取り組むための政府の多大な関与と資金提供によるものです。

- 薬剤クラス別:ブプレノルフィンセグメントが最大の市場シェアを占めました。この優位性は、米国やフランスなどの先進国市場におけるブプレノルフィン含有製品の普及率の高さと、SUBLOCADEやSUBOXONEといった主要ブランド薬の供給状況に支えられています。

主な国別ハイライト:

- 日本: 最も急速に成長しているアジア太平洋地域の主要国として、市場の成長は、この疾患に関する一般大衆の意識の高まりと、治療へのアクセスを改善する医療費の増加によって推進されています。

- 米国:市場はOUDの有病率の高さに大きく影響を受けており、推定270万人が影響を受けています。成長は、進行中のオピオイド危機に対処するための、薬物使用予防・治療プログラムへの資金増額など、政府の強力な取り組みによって促進されています。

- 中国: オピオイド依存症に関する啓発キャンペーンの拡大と医療費の全体的な増加により、診断と治療のインフラが改善され、市場が成長すると予想されています。

- ヨーロッパ:世界第2位の市場であるヨーロッパでは、新製品の発売数の増加とオピオイド依存症患者数の増加が成長を牽引しています。フランスなどの国では、ブプレノルフィン治療の採用率が高くなっています。

COVID-19の影響

パンデミック下での医薬品需要減が市場成長に悪影響

需要面では、COVID-19パンデミックは製薬企業にプラスとマイナスの両方の影響を与えた。病院や診療所などの医療機関を訪れるリスクを避ける人が増えたため、特定の医薬品では需要が減少した。コロナウイルスの感染拡大を抑制するため、各国政府は厳しい全国的なロックダウンを実施した。その結果、患者の病院受診は大幅に減少した。非緊急医療サービスのキャンセルや延期も市場拡大を阻害した。

一方で、オピオイド過剰摂取やOUD(オピオイド使用障害)の再発を経験する患者数は顕著に増加した。しかし、インディビオールなどの業界大手企業は、この期間に製品売上が急落した。COVID-19関連の混乱により、売上は急速に落ち込み続けた。結果として、パンデミック期間中、世界市場は下降傾向を示した。

オピオイド使用障害(OUD)市場の動向

市場成長を促進する効果的な治療法としてのブプレノルフィンパッチの注目度上昇

市場では最近、ブプレノルフィン治療パッチの需要増加が確認されている。これらのパッチはオピオイド使用障害治療における有効な療法と見なされている。経皮パッチに関連する様々な利点、例えば薬剤送達の簡便化や疼痛軽減といった経皮パッチの利点は従来型であり、自己投与が可能です。さらに、これらの経皮パッチは、OUD(オピオイド使用障害)に対して24時間体制のオピオイド療法を必要とする患者にとって、潜在的な代替手段となり得ます。

例えば2019年、ウェルスパン・ヘルスはヨーク・オピオイド・コラボラティブと提携し、OUD治療用リドカインパッチ開発の臨床試験を開始した。こうした連携により、予測期間中に様々な治療法の導入が加速すると見込まれる。さらに新規患者の増加が、世界のオピオイド使用障害(OUD)市場成長を牽引すると予測される。

[OnkjV9njZG]

オピオイド使用障害(OUD)市場の成長要因

オピオイド依存症症例の増加が市場シェアを拡大

現在、世界人口はがん、心血管疾患、その他の疾患など、幅広い重篤かつ慢性的な疾患に直面しています。これらの疾患の治療には、主にオピオイド系鎮痛剤が使用されます。多くの場合、薬剤使用は患者の薬物依存症につながります。患者は、これらの薬剤への依存度が高まり、突然の使用中止により、離脱症状を経験する可能性があります。

- 例えば、世界保健機関(WHO)によれば、2021年には世界で約2億9600万人が少なくとも年に1回は薬物を使用しました。さらに、2021年には世界で約3950万人が薬物使用障害を抱えて生活していました。

- 例えば、国立薬物依存治療センター(NDDTC)が2019年2月に発表した「インドにおける薬物使用の実態」によると、現在のオピオイド使用の有病率は2.06%であり、インド人の約0.55%がオピオイド使用問題(有害な使用と依存)に対する支援を必要とすると予測されている。

こうしたオピオイド依存症の増加は、世界的なOUD(オピオイド使用障害)の蔓延にもつながっている。

- 例えば米国疾病予防管理センター(CDC)によれば、2021年時点で12歳以上の約270万人がOUDを有すると報告されている。

これらの要因により、患者がオピオイド過剰摂取による死亡などの悲劇的な結果を経験する可能性が高まっています。

政府・非政府機関による啓発活動の強化が業界拡大を促進

オピオイド過剰摂取とそのリスクに対する啓発活動への政府機関および非政府組織の関与拡大は、市場拡大を推進するもう一つの重要な要因である。オピオイド依存症患者の数は著しく増加しており、これにより多くの組織が問題解決に向けたより広範なアプローチを取るよう促されている。多くの国々が患者支援とオピオイド依存の影響軽減に向けた取り組みを強化している。

例えば、2022年3月には米国保健福祉省(HHS)が薬物使用予防・治療プログラムへの資金提供を発表した。この措置は、オピオイド使用障害に対する薬物補助療法へのアクセス拡大と、処方薬の誤用防止を目的として実施されました。

同様の取り組みにより、オピオイド関連障害に苦しむより多くの人々が治療を求めるよう促すと予想されます。予測期間中、これらの要因が世界市場に好影響を与えると予想される。

抑制要因

OUD治療薬の副作用が市場成長を抑制する見込み

オピオイド依存症治療に投与される薬剤に起因する副作用は、予測期間中に市場を阻害すると予想される。

これらの薬剤による一般的な有害反応には、筋肉痛、嘔吐、下痢、便秘、呼吸器系の問題、骨・関節痛、膀胱痛、腹部痙攣が含まれる。さらに、重篤な有害反応の場合、患者はうつ病やその他の心理的問題を経験する可能性もある。

さらに、これらの薬剤に関連するリスクにより米国FDAが警告を発したことが、薬剤クラス全体に悪影響を及ぼし、OUD治療における薬剤採用の減少につながっている。

- 例えば2022年1月、米国FDAはOUDおよび疼痛治療に用いられる口腔内溶解型ブプレノルフィン製剤による歯科的問題について警告を発した。口腔感染症、虫歯、歯の腐食、歯の喪失を含む歯科的問題は深刻な場合があり、歯科的問題の既往歴がない患者でも報告されている。

こうした要因が市場成長をある程度阻害する可能性がある。

オピオイド使用障害(OUD)市場セグメント分析

薬剤分類別分析

先進国市場での採用拡大によりブプレノルフィンセグメントが支配的

薬剤分類に基づき、市場はメタドン、ブプレノルフィン、ナルトレキソンの3つに分類される。

2023年時点でブプレノルフィンセグメントが市場最大のシェアを占めた。このセグメントの優位性は、米国やフランスなどの先進国市場における採用拡大と、複数のブランド製品が存在することによる。主要なブプレノルフィン製品にはSUBLOCADE、SUBOXONE、ZUBSOLVなどがある。

[k9UVl7HeXe]

メタドンセグメントは、ジェネリック製品の流入増加と、このセグメントにおける新製品発売の相対的な不足により、低い成長率を示すと予想される。

ナルトレキソンセグメントは、提供製品数が比較的限られているため、予測期間中に低い市場シェアを記録する見込みです。

投与経路別分析

非経口セグメントが最高市場シェアを占める見込み(様々な投与量の提供が要因)

投与経路に基づき、市場は経口投与と非経口投与に区分される。

非経口投与セグメントは、様々な種類のOUD治療薬が異なる投与量で非経口形態で入手可能なことから、予測期間中に最大の市場シェアを占めると予測される。したがって、非経口投与経路は世界市場で優位性を維持している。

経口セグメントは、世界的なオピオイド使用障害治療薬市場において低いシェアを占めると予測される。しかし、注射よりも経口投与を選択する個人が多いため、大幅な成長が見込まれる。

流通チャネル別分析

病院薬局セグメントが支配的:この流通経路への高い依存度が要因

流通経路に基づき、市場は病院薬局、小売薬局・店舗、オンライン薬局に区分される。

ブプレノルフィンなどの非経口OUD薬の投与において患者層がこのチャネルに依存しているため、病院薬局セグメントは世界市場でより高いシェアを占めると予測される。さらに、米国におけるオピオイド治療プログラム(OTP)の増加は、特にメタドンなどの薬剤使用を増加させると予想され、これにより予測期間中のセグメント成長が促進される見込みである。

- 例えば、米国オピオイド依存症治療協会(AATOD Inc.)によれば、2022年時点で米国49州、コロンビア特別区、プエルトリコ、バージン諸島に約1,900のOTPが稼働していた。さらに、2018年に開始された前回の5カ年計画の開始時点では、稼働中のOTPは約1,519施設であった。

小売薬局・店舗セグメントは、患者層が処方箋調剤のためにこれらの施設に依存していることから、今後数年間で第2位の規模となる見込みである。

一方、オンライン薬局セグメントは、利便性から薬剤購入にオンライン薬局を利用する患者が増加しているため、最も高いCAGRで成長すると予測される。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、その他の地域を対象に市場分析を実施した。

[MEyzxUXH3Q]

北米市場は2024年に28億米ドル規模であり、予測期間中も同地域が主導的地位を維持すると見込まれています。これは、米国におけるオピオイド依存症患者の多さ、主要企業の地域進出、およびパンデミック対策への地域政府の関与強化によるものです。例えば、国立生物工学情報センター(NCBI)が2020年に発表した記事によると、米国では約210万人がオピオイド使用障害に苦しんでいると推定されています。

欧州は市場で第2位の地位を維持すると予測される。これは、同地域における新製品発売数の増加と、オピオイド依存症に苦しむ患者数の増加に起因する。

アジア太平洋市場は、一般市民の間でこの疾患に対する認識が急増しているため、予測期間中に最も高いCAGRを記録すると予想される。さらに、同地域における医療費支出の増加が市場成長を促進すると見込まれています。

その他の地域(ラテンアメリカ、中東・アフリカなど)は過去において市場シェアが低かったものの、オピオイド依存症患者の増加、医療費支出の拡大、認知度の高まりが今後数年間の市場成長を後押しすると予測されます。

オピオイド使用障害(OUD)市場の主要企業

Indivior PLC、Alkermes、Orexo ABの堅牢かつ多様な製品ポートフォリオが市場支配力を生み出す

競争環境において、世界市場を支配する主要企業にはインディビオールPLC、アルカーメス、オレクソABが含まれます。これら3社で市場シェアの大部分を占めています。

競争環境は、ブプレノルフィンとナルトレキソンの製品提供において、これらの企業が強力な製品ポートフォリオを有することによる支配力を反映しています。さらに、これらの企業は、長時間作用型ブプレノルフィンなど、オピオイド使用障害の治療に効果的な薬剤を開発するための継続的な研究開発活動に取り組んでいる。

例えば、インディビオール社は、SUBLOCADEやSUBOXONEを含む、多くのブプレノルフィン製品をポートフォリオに有している。オピオイド使用障害市場におけるその他の主要プレイヤーには、幅広い製品ラインで知られるオレクソAB(Orexo AB)やアルカーメス(Alkermes)が含まれます。これらの企業は、提携や新製品発売など様々な戦略を採用しており、予測期間中の市場拡大に寄与することが見込まれています。

主要オピオイド使用障害治療企業一覧:

- インディビオールPLC (米国)

- アルケムズ(アイルランド)

- オレクソAB(スウェーデン)

- タイタン・ファーマシューティカルズ社 (米国)

- マリンクロッド・ファーマシューティカルズ(英国)

- バイオデリバリー・サイエンシズ・インターナショナル(米国)

- ビアトリス社(マイラン社)(米国)

- ヒクマ・ファーマシューティカルズPLC(英国)

- カミュラス(スウェーデン)

業界の主な動向:

- 2024年2月12日:オレクソとソビは、オレクソのAmorphOX®薬物送達プラットフォームとソビのバイオ分子の一つを用いた実現可能性研究を推進することで合意。これにより、活性維持と安定性向上が実証された。

- 2024年3月28日:オレクソは2023年度年次報告書およびサステナビリティ報告書を公表。オピオイド依存症治療薬の開発進展と財務回復を強調し、OX124の米国発売計画およびAmorphOX®の応用拡大を明記。

- 2024年2月12日:オレクソとソビはAmorphOX®プラットフォームに関する協業を推進し、同技術が様々な保存温度において生体分子の活性を維持し安定性を向上させる能力を確認した。

レポート内容

本市場調査レポートは、グローバル市場の詳細な分析を提供します。合併・買収・提携といった主要な業界動向、パイプライン分析、主要製品、新製品発売、主要国・地域別のOUD統計、COVID-19の市場への影響などに焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界ダイナミクスを強調しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラス別

|

|

投与経路

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には39億2,000万米ドルで、2034年までに92億7,000万米ドルに達すると予測されています。

2025年には、北米は30億4000万米ドルに達しました。

市場は9.70%のCAGRを記録し、予測期間(2026〜2034年)にわたって着実な成長を示すでしょう。

ブプレノルフィンセグメントは、予測期間中にこの市場をリードすると予想されています。

世界中のオピオイド中毒の症例の増加は、長時間作用型ブプレノルフィン製品などの効果的な治療薬に対する強い需要や、市場の成長を促進する重要な要因です。

Indivior PLC、Alkermes、およびOrexo ABは、グローバル市場の主要なプレーヤーの一部です。

2025年には北米がシェアの面で市場を支配しました。

著名な企業による新製品の発売、オピオイドの流行への取り組みに政府の関与を増やし、効果的な治療薬の必要性を必要とするオピオイド依存の強力なケースは、オピオイド使用障害治療ソリューションの採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 129

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。