腫瘍学栄養市場規模、シェアおよび業界分析、製品別(免疫栄養、EPA強化/悪液質栄養、高タンパク質/高カロリー処方など)、がんの種類別(頭頸部がん、胃および胃腸がん、結腸直腸がん、肺がん、血液がん、乳がんなど)、投与経路別(経口、経腸、およびその他)非経口)、エンドユーザー別(病院薬局、ドラッグストアおよび小売薬局、オンライン薬局、その他)、および地域予測、2026~2034 年

がん栄養学の市場規模と将来展望

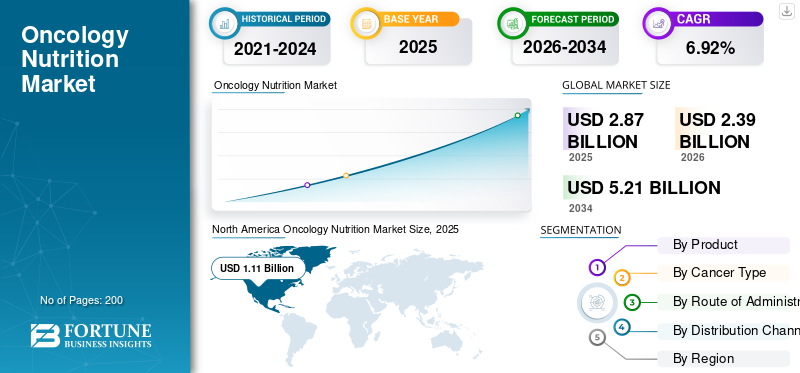

世界の腫瘍学栄養市場規模は、2025年に28億7,000万米ドルと評価されています。市場は2026年の30億5,000万米ドルから2034年までに52億1,000万米ドルに成長すると予測されており、予測期間中に6.92%のCAGRを示します。

腫瘍学栄養学はがん治療の重要な部分を占めており、患者に栄養を与え、治療全体を通して体力を維持するのに重要な役割を果たします。適切な栄養は、化学療法、免疫療法、ホルモン剤投与、移植、手術などの治療による副作用を最小限に抑える上で重要な役割を果たします。これらの高度な治療法は食欲に悪影響を及ぼし、次のような症状につながる可能性があります。 がん悪液質つまり、重度の体重と筋肉の減少です。世界中でがんの発生率と有病率が上昇しているため、世界の腫瘍学の栄養も成長すると予想されています。

-

たとえば、2022 年に国際がん研究機関は 19,976,499 件のがんの発生率を報告しました。このような高い発生率により、市場の需要が高まります。

この市場は、アボット、ネスレ ヘルス サイエンス、ニュートリシア、フレゼニウス カビ AG など、さまざまな主要企業によって支配されており、自社のリソースを戦略的な合併と買収や新製品の発売に向けて製品提供を多様化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

がん栄養療法市場の主なポイント

- 2025年市場規模: 28.7億米ドル

- 2026年市場規模: 30.5億米ドル

- 2034年予測市場規模: 52.1億米ドル

- CAGR: 2026年~2034年に6.92%

- 北米は2025年に38.68%のシェアを占め、腫瘍栄養市場を支配しました。

- 大腸がんセグメントは、予測期間中に8.28%のCAGRで成長すると予想されています。

- その他セグメントは、予測期間中に8.74%のCAGRで拡大すると予測されています。

北米

北米は2025年に11.1億米ドルの市場規模を記録し、引き続き市場をリードしました。

欧州

欧州市場は2026年までに8.4億米ドルに達し、CAGR 6.47%で成長すると予測されています。

アジア太平洋

アジア太平洋地域は2026年までに7.3億米ドルに達し、世界で3番目に大きな地域市場になると予想されています。

米国

腫瘍栄養市場は11.0億米ドルに達すると推定されています。

日本

がん罹患率の上昇と専門的な栄養サポートの採用拡大が市場成長を牽引しています。

続きを読む

市場ダイナミクス

市場の推進力:

市場の成長を促進するがんの疾病負担の増加

市場の成長に貢献する主な要因の 1 つは、がんの負担の増加であり、がんの栄養ケアを必要とする患者の需要が増加しています。高齢のがん患者は栄養失調のリスクが高まるため、特に先進国市場では人口の高齢化が需要をさらに押し上げている。早期の栄養介入が入院期間を短縮することを示唆する研究と臨床証拠が増えています。外来および在宅でのがん治療の拡大により、がん用栄養補助食品の需要も拡大しています。これらの要因により、腫瘍学に焦点を当てた栄養製品の摂取量が増加しています。

- たとえば、2024 年 2 月、WHO は 2050 年の新たながん症例数が 3,500 万人を超えると推定し、2022 年の推定 2,000 万人から 77.0% 増加しました。

市場の制約:

腫瘍学に特化した栄養製品の高コストが市場の成長を制限する

特殊な腫瘍学用栄養製品に関連する高コストが、これらの腫瘍学用栄養製品の採用に対する主要な制約となっています。 多くの地域では、がん治療用栄養製品は全額償還されておらず、その結果、自己負担が発生し、過少使用または早期中止につながっています。予算が厳しい病院やがんセンターでは、プレミアム栄養製品よりも中核となる薬剤や処置を優先することがよくあります。その結果、早期の栄養サポートを推奨する臨床ガイドラインは一貫して実施されていません。これらの要因は障壁として現れ、市場への浸透を遅らせます。

- たとえば、NIHは2021年12月に「がん生存者における栄養補給の費用対効果」と題した研究を発表し、栄養製品のコストを含むがん治療に関連する経済的課題を認めました。

市場機会:

市場に有利な成長機会を提供するために主要企業による投資が増加

市場の成長を促進する顕著な要因の 1 つは、世界市場で事業を展開している主要企業による、腫瘍学栄養製品ポートフォリオを拡大するための投資の増加です。この投資の増加により、がんのさまざまな段階に合わせた治療法固有のフォーミュラや免疫栄養ブレンドを開発するための研究開発が増加し、強力な成長の機会が生まれています。この広範なポートフォリオは、さまざまながんの適応症に対するより多くの臨床使用例に対応します。さらに、より多くの投資が臨床試験をサポートし、科学的裏付けを強化します。

- たとえば、ダノンは2024年5月に、がんなどの病気に関連した栄養失調に対する医療栄養に焦点を当てた生産ラインに6,470万ドルを投資しました。この投資は、同社の患者向け経口栄養補助食品の約 30 レシピの製造に活用される予定です。

腫瘍学栄養市場の動向:

がん患者向けの新製品の発売は顕著な市場傾向である

世界的な腫瘍栄養学市場の傾向として、需要の増加に応えるために新製品の発売数が増加していることが観察されています。 研究開発の増加に伴い、これらの新製品はさまざまな治療を受けているがん患者に合わせて調整されています。これらの要因により、主要企業は、食欲不振患者のおいしさ、食感の改善、アドヒアランスの改善に重点を置くようになりました。デジタルサポートアプリやモニタリングツールとともに新しい製品の発売は、臨床統合を強化し、それによって腫瘍栄養学市場の成長を強化することを目指しています。

- たとえば、2024 年 6 月に、原子力省は M/s と協力して、 IDRS Labs Pvt.バンガロールは、放射線治療を受けているがん患者の生活の質を向上させることを目的とした、栄養補助食品/栄養補助食品AKTOCYTEを発売しました。

市場の課題:

市場に重大な課題をもたらす医療用食品、臨床栄養、治療上の主張に関連する規制の複雑さ

この分野の企業は食品と医薬品の規制が交わる場所で事業を行っているため、医療用食品と臨床栄養に関する規制の複雑さは市場の成長にとって大きな課題となっています。これらの腫瘍学用栄養製品は、厳格な安全性、ラベル表示、成分基準を満たしている必要がありますが、医薬品などの治療効果を謳うことはできません。規制ガイドラインは地域によって大きく異なるため、企業は同じ製品に対して複数の配合、ラベル、および関係書類を作成する必要があります。これらの要因により開発コストが上昇し、発売が遅れ、市場にとって大きな課題となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

新製品の発売により免疫栄養分野の成長が加速

製品に基づいて、世界の腫瘍学栄養市場は免疫栄養、EPA強化/悪液質栄養、高タンパク質/高カロリー処方などに分類されます。 2025 年には、免疫栄養分野が腫瘍学栄養市場で圧倒的なシェアを獲得しました。このセグメントの優位性は、治療プロトコルにおける臨床転帰の改善によるものと考えられます。さらに、免疫力の強化を目的としたこれらの免疫栄養製品には、術後感染を軽減し、免疫機能をサポートし、がんの入院期間を短縮することが知られているアルギニン、オメガ-3 脂肪酸、ヌクレオチド、および特定の微量栄養素が豊富に含まれています。これらの要因により、主要企業は新製品の開発と市場投入への投資を促進します。

-

たとえば、2024 年 8 月に GN Corporation は、免疫力を強化し、免疫力を高めるニチ ブライト ベータグルカンを発売しました。 バイオマーカー悪性膵臓腫瘍の外科的切除を受けた患者における膵臓がんとその再発の研究。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

その他のセグメントは、予測期間中に 8.74% の CAGR で成長すると予想されます。

がんの種類別

意識向上プログラムが胃がんおよび消化器がん分野の成長を促進

がんの種類に基づいて、市場は頭頸部がん、胃および消化器がん、結腸直腸がん、肺がん、血液がん、乳がんなどに分類されます。

胃および消化器がんセグメントは、2025 年には市場で最大のシェアを占めました。2026 年には、このセグメントが 24.29% のシェアを占めて優勢になると予想されます。胃がんや消化管がんは、食事や栄養の吸収に直接的な影響を与えます。この領域の腫瘍、手術、治療は、重度の嚥下障害、嘔吐、下痢などの重篤な副作用を引き起こし、急速に栄養失調や体重減少を引き起こします。その結果、胃がんや消化器がんによる腫瘍栄養の消費量が増加します。栄養状態はこの種類のがんの手術結果に大きく影響するため、化学療法/放射線療法に対する耐性が大幅に改善されることが示されています。

さらに、胃がんに対するこうした利点を強調する啓発プログラムの数が増加していることも、この部門の成長を後押しすると予想されます。

-

たとえば、2021 年 11 月に Taiho Oncology, Inc. は、胃がんの影響を受けた患者に対する栄養教育を改善するための意識を高めました。

結腸直腸がんセグメントは、予測期間中に 8.28% の CAGR で成長すると予想されます。

投与経路別

経口セグメントの投与の容易さがセグメントの成長を促進

投与経路に基づいて、市場は経口、経腸、非経口に分類されます。

経口セグメントは、2025 年に市場で最大のシェアを占め、2026 年には 68.63% のシェアを獲得すると予想されています。このセグメントの優位性は、経口薬がこの医療栄養をがん患者に届ける最も低侵襲な方法であるためです。多くの臨床ガイドラインでは、栄養失調のリスクがある腫瘍患者に対して、食事指導と経口栄養補助食品(ONS)から始めることを推奨しています。これらの経口製剤は投与がより容易になります。さらに、複数のフレーバーや高タンパク質、免疫栄養のバリエーションを備えた主要企業による新製品発売による強力な製品提供により、腫瘍学栄養分野で最大の収益シェアを獲得することができます。

- たとえば、2023年1月、ニュートリシアは、栄養失調に陥っている人々、または病気による栄養失調のリスクがある人々の栄養ニーズを満たすために配合された、すぐに飲める経口栄養補助食品フォーティメルを発売しました。

腸内セグメントは、予測期間中に 9.07% の CAGR で成長すると予想されます。

流通チャネル別

病院薬局との戦略的提携が部門別の成長を推進

流通チャネルに基づいて、市場は病院に分類されます。 薬局、ドラッグストアと小売薬局、オンライン薬局など。

2025 年には病院薬局セグメントが市場を独占しました。2026 年には、ほとんどのがん診断と積極的な治療相談が病院ベースのがんセンターで行われるため、このセグメントは 46.36% のシェアで優位に立つと予想されます。これらのセンターは、ケア経路の一部として腫瘍学栄養を提供します。さらに、メーカーは一括販売を確保するために病院との契約や入札を優先します。これらの要因により、病院薬局が腫瘍栄養製品の主要かつ最も影響力のある流通チャネルとして強化されています。さらに、市場の主要事業者間の協力と主要なパートナーシップにより、戦略的活動を通じてこれらの腫瘍治療薬の採用が促進されます。

- たとえば、2023 年 5 月、Fresenius Kabi AG は、入院患者の栄養ケアを推進するため、ラテンアメリカの臨床栄養研究に 108,225.1 米ドルの助成金を提供しました。

オンライン薬局セグメントは、予測期間中に 10.92% の CAGR で成長すると予想されます。

がん栄養学市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米は2024年に10億4000万ドルで圧倒的なシェアを獲得し、2025年も11億1000万ドルでトップシェアを維持した。この地域での高い市場シェアは、堅調な臨床導入によって推進される大規模で成熟した市場によるものです。さらに、この地域では、新製品の発売やさまざまな栄養補助食品の研究開発の取り組みが増加しています。 臨床試験。

- たとえば、2024年9月、栄養補助食品会社であるPromino Nutritional Sciences Inc.は、積極的な化学療法を受けているがん患者の筋肉量の保持に対するProminoの特許IPの有効性を実証するための前臨床試験を完了した。

米国では、高いがん罹患率と経腸栄養剤の有利な償還が市場の成長を促進し、この地域における国の優位性を支えています。 2026 年には、米国市場は 11 億米ドルに達すると推定されています。

アジア太平洋地域とヨーロッパは、今後数年間で顕著な成長を遂げる見通しです。予測期間中、この地域は全地域の中で2番目に高い6.47%の成長率を記録し、2026年までに評価額が8億4,000万米ドルに達すると予測されています。欧州での成長は、強固ながん治療インフラと政府主導の栄養プロトコルに加え、がん栄養製品に対する強い需要によるものです。これらの要因を背景に、2026年には英国を含む国々が1億8000万ドル、ドイツが2億ドル、フランスが1億3000万ドルの評価額を記録すると予想されます。アジア太平洋地域の市場は2026年に7億3000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドと中国は、2026年にそれぞれ2億4,000万米ドルと0億9,000万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。 2026 年のラテンアメリカ市場は評価額が 1 億 7,000 万米ドルに達すると見込まれており、緩やかな成長が見られます。この地域では、腫瘍学用栄養製品の採用が改善されています。中東とアフリカでは、GCC は 2026 年までに 0.7 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー:

主要企業による新製品発売が主導的地位を支えた

世界の腫瘍学栄養市場は半統合構造を示しており、数社が世界中で積極的に事業を展開しています。これらの企業は、生産能力の拡大、革新的な製品の発売、戦略的買収などの数多くの戦略的活動に積極的に関与しています。テクノロジーの進歩に積極的に投資し、革新的な製品を幅広く提供しています。

Abbott、Nestlé Health Science、Nutricia、Fresenius Kabi AG は、市場の重要なプレーヤーの一部です。これらの企業は幅広い製品を提供しており、研究開発の強化に重点を置いています。彼らは市場での地位を強化するために戦略的買収に参加しています。

- たとえば、ニュートリシアは2024年7月に、がん、悪液質、COPDなどの慢性異化疾患患者の炎症を軽減する抗炎症作用のある栄養ドリンク「フォーティケア アドバンス」を発売した。

市場における他の注目すべきプレーヤーには、Baxter、B. Braun SE、Hormel Foods Corporation、Danone などが含まれます。これらの企業は、製品提供を拡大するための投資など、さまざまな戦略的取り組みを行っています。

主要な腫瘍学栄養企業のリスト:

- アボット(アメリカ)

- ネスレ ヘルスサイエンス(スイス)

- ニュートリシア(北オランダ)

- フレゼニウス カビ AG(ドイツ)

- バクスター(私たち。)

- B. Braun SE(ドイツ)

- ホーメルフーズコーポレーション(米国)

- ダノン(フランス)

主要な業界の発展:

- 2025年1月: Prosoma はプレシリーズ A 資金調達ラウンドで 4,810 万米ドルを確保しました。同社は、この投資を活用してサービスを拡大し、がん患者のニーズに応える栄養やコーチングなどの包括的なサービスを提供することを目指していた。

- 2023年11月:ダノンは中国でフォーティメルを発売し、医療栄養カテゴリーに参入しました。この製品は、手術後や癌や脳卒中などの非感染性疾患から回復中の患者の栄養ニーズを満たすように設計されています。

- 2024年1月: ダノンは、がん患者の栄養ケアを改善するために、デジタル オンコロジー企業レジリエンスと提携しました。このパートナーシップは、Resilience のデジタル腫瘍学ソリューションに統合された新しい栄養学および腫瘍学モジュールを開発することを目的としています。

- 2019年9月: ネスレ ヘルス サイエンスは、がん患者向けの透明な栄養ドリンク「BOOST Soothe」を発売しました。このドリンクは、口腔の不快感や味覚の変化など、がん治療の特定の副作用に対処しながら患者が必要な栄養を摂取できるように、タンパク質とカロリー、そして清涼感と鎮静効果を提供しました。

- 2025年10月: ネスレ ヘルス サイエンスは、カリフォルニア大学デービス校食品健康イノベーション研究所 (IIFH) と協力して、革新的な栄養ベースのソリューションの開発を加速しました。

レポートの範囲

世界の腫瘍学栄養市場分析は、レポートに含まれるすべてのセグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。また、技術の進歩、製品開発、主要な業界の発展、合併と買収の概要、市場の成長に関する戦略的洞察も提供します。世界市場調査レポートには、詳細な競争環境も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.92% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

製品別

がんの種類別

投与経路別

販売チャネル別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 28 億 7,000 万米ドルで、2034 年までに 52 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 11 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.92%のCAGRを示すと予想されます。

免疫栄養分野は、製品の面で市場をリードすると予想されています。

さまざまな形態のがんの有病率の増加が、市場の成長を促進する重要な要因です。

アボット、ネスレ ヘルス サイエンス、ニュートリシア、フレゼニウス カビ AG は、市場の著名なプレーヤーの 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート