車載診断(OBD)アフターマーケット規模:車両タイプ別(乗用車、小型商用車(LCV)、大型商用車(HCV))、コンポーネント別(ハードウェア[OBDスキャナー、OBDドングル]、ソフトウェア[PCベースソフトウェア、アプリ]、サービス[トレーニング&コンサルティング、統合&保守、マネージドサービス])、用途別(コンシューマーテレマティクス、フリート管理、カーシェアリング、使用量連動型保険(UBI))、地域別予測、2026〜2034年

主要市場インサイト

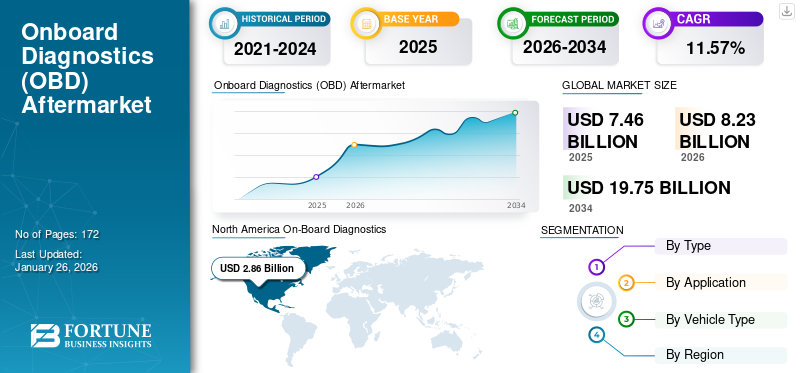

世界の車載診断(OBD)アフターマーケット規模は2025年に74億6,000万米ドルと評価されました。同市場は2026年に82億3,000万米ドルから2034年に197億5,000万米ドルへ成長すると予測され、CAGRは11.57%です。北米は2025年に41.70%の市場シェアで世界市場を支配しました。

車載診断(OBD)システムは、自己診断を実行し、技術者に様々な車両サブシステムに関する高度な情報へのアクセスを提供するように設計されている。自動車やトラックからの高い移動体排出ガスを削減するため、メーカーは厳しい排出基準を満たす車両を製造し、これらの基準を長期にわたり維持しなければなりません。したがって、OBDシステムは車両の一部であり、車両が要求される基準に従って動作していることを保証するための普遍的な検査および診断方法を提供する必要があります。さらに、OBD IIシステムは、外部ハンドヘルドデバイスの助けを借りずに、車両の状態をリアルタイムで監視することを可能にします。

先進技術の現代車両への統合により、世界の車載診断システム(OBD)アフターマーケットは今後数年間で大幅な成長が見込まれています。こうした革新によりOBDシステムの機能性は向上を続け、車両メンテナンスや排出ガス規制対応に不可欠なツールとなっています。国際自動車技術者協会(IAE)の2024年報告書によれば、診断分野におけるAIおよび機械学習の採用は、車両性能と安全性を大幅に向上させ、市場成長を促進しています。

世界の車載診断装置(OBD)アフターマーケットは分散化しており、複数のグローバル企業および地域企業がこの業界で事業を展開している。Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AGなどの主要企業は、幅広い製品ポートフォリオ、強力な地域的なプレゼンス、豊富な業界経験により市場を支配している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オンボード診断(OBD)のアフターマーケットに関する要点

- 2025年の市場規模:74億6000万米ドル

- 2026年の市場規模:82億3000万米ドル

- 2034年までの市場規模予測:197億5000万米ドル

- 年平均成長率:2026年~2034年で11.57%

- 北米は2025年に世界のOBDアフターマーケットで41.70%のシェアを占め、市場を席巻した。

- 2026年には、基本セグメントが62.61%という最大の市場シェアを占めた。

- エンジン分野は2026年に49.48%という市場シェアで首位を維持した。

北米

北米は2025年に31億1000万米ドルで世界市場をリードし、車両診断ソリューションの普及拡大に牽引され、2026年には34億2000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に25億8000万米ドルを占め、世界の需要の34.51%を占め、2026年には28億5000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に11億2000万米ドルに達し、車両所有台数の増加とアフターマーケット活動の活発化に支えられ、2026年には12億6000万米ドルに拡大すると予測されている。

シラミ

OBDアフターマーケットは、高度な車両診断およびメンテナンスソリューションに対する需要の高まりを背景に、2026年には20億2000万米ドルに達すると予測されている。

日本

成熟した自動車産業とコネクテッドカー技術の普及拡大に支えられ、市場規模は2026年には2億4000万米ドルに達すると予測されている。

続きを読む

日本のOBDアフターマーケット市場インサイト

日本では、車両データを日常のメンテナンスや安全管理にもっと活かしたいという流れが強まり、OBDアフターマーケットへの関心が確実に広がっています。求められているのは、車両の状態をわかりやすく可視化し、故障予兆の把握や燃費管理をスムーズに行える、扱いやすいデバイスやサービスです。個人ユーザーだけでなく、フリート運用や整備現場でも、運用効率を高めながらトラブルを未然に防ぐ“実用性の高いデータ活用”が注目されています。本レポートでは、世界のOBDアフターマーケットの動向が、日本の自動車保守・運行管理にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場動向

市場推進要因

保険契約へのOBDシステム統合が市場成長を促進

オンボード診断(OBD)アフターマーケットの保険契約への組み込みは、複数の重要な要因に後押しされ、重要な進展としてますます認識されています。これらの進歩は、保険会社と契約者の双方にとって提供価値を向上させ、より個別化された効果的な保険ソリューションを可能にします。

使用量ベース保険(UBI)モデルの台頭は、保険業界におけるグローバルなオンボード診断(OBD)アフターマーケットの成長を牽引する主要な要因です。UBIにより、保険会社は年齢や車種といった従来の指標ではなく、実際の運転行動に基づいて保険料を決定できるようになります。OBDシステムは速度、ブレーキ操作パターン、走行距離などの運転習慣に関するリアルタイムデータを収集し、保険会社がリスクをより正確に評価し、それに応じて保険料をカスタマイズすることを可能にします。この変化は安全運転を促進し、責任あるドライバーに低保険料で報いるものです。

さらに、OBDシステムは詳細なデータを収集することでリスク評価の精度向上に重要な役割を果たします。保険会社はOBDデバイスからの情報を活用し、ドライバーの行動や車両性能を分析することで、より正確な引受判断が可能となります。このデータ駆動型アプローチにより、保険会社はリスクポートフォリオをより効果的に管理でき、予期せぬ請求の可能性を低減し、最終的に収益性を向上させます。この精密な測定により、一般的な統計に依存するのではなく、実際の運転行動を反映したカスタマイズされた保険料の設定が可能となります。

オンボード診断(OBD)アフターマーケットの保険契約への統合は、保険料の算定・管理方法に大きな変革をもたらしました。この変化により、リスク評価能力の強化と顧客エンゲージメントの促進を実現する使用量ベース保険(UBI)モデルが出現しています。

リアルタイムデータを活用することで、保険会社はリスク評価を個別化し、保険金請求処理の効率性を向上させられます。OBD技術は保険料に大きな影響を与え、個々の運転行動をより反映させるとともに、安全運転の促進に寄与します。さらにこの進歩は、規制要件への準拠を確保しつつ、保険会社にとってコスト削減の機会を提供します。

市場の制約要因

車載診断装置(OBD)システムの高コストが市場拡大を阻害する可能性

OBDシステム導入における最大の障壁の一つは、高度な診断装置に伴う高コストである。多くのOBDシステム、特に豊富な機能と接続オプションを備えたものは、高額な価格設定となっています。これにより、潜在的なユーザー、特に小規模な自動車サービスプロバイダーや低所得層の消費者が、これらの技術への投資を躊躇する可能性があります。高度なOBDシステムの購入と維持にかかる経済的負担は、コストに敏感な消費者が代わりに基本的な診断ツールを選択する可能性があるため、市場の成長を制限します。

OBDシステムの設定の複雑さは、特に技術的専門知識を持たない多くのユーザーを遠ざける可能性があります。彼らはこれらのシステムの設定や効果的な使用に困難を感じるかもしれません。この複雑さはしばしばトラブルシューティングやメンテナンスの必要性を高め、よりシンプルな解決策を好む潜在的なユーザーをさらに躊躇させる要因となります。

さらに、OBD市場が拡大するにつれ、メーカー間の競争激化が市場の飽和を招く可能性があります。この飽和状態は価格競争を引き起こし、OBDデバイスを製造する企業の利益率を低下させる恐れがあります。

市場機会

市場成長を促進するIoT対応予知保全

モノのインターネット(IoT)は、接続された車載診断装置(OBD)システムを通じて車両の状態を継続的に監視することを可能にします。チェックエンジンランプや性能、排出ガス、診断トラブルコードなど様々な車両パラメータのリアルタイムデータを収集することで、IoTは電子制御ユニット(ECU)を介した問題の即時特定を可能にします。この機能は予防保全を促進し、故障発生の可能性を低減するとともに車両の信頼性を向上させます。現代車両の複雑化が進む中、アフターマーケットにおけるOBDソリューションなどの高度な診断ツールへの需要は引き続き拡大しています。

IoT統合により、OBDシステムはデータ分析を活用し、定期点検間隔のみに依存せず、実際の使用パターンに基づいたメンテナンス需要を予測できます。この予防的アプローチは、潜在的な問題を重大な故障に発展する前に特定することで、フリート運営者と個人車両所有者の双方に利益をもたらし、高額な修理費用の防止とダウンタイムの最小化を実現します。メンテナンス要件を正確に予測する能力は、IoT強化型OBDシステムをアフターマーケットにおける必須ツールとして位置づけています。

さらに、効率的なフリート管理ソリューションへの需要増加が、OBDアフターマーケットの成長を大きく牽引している。特に、使用量ベース保険(UBI)モデルの台頭は、IoT対応OBDシステムから大きな恩恵を受けています。これらのシステムは保険会社に運転行動に関する詳細な洞察を提供し、従来の人口統計学的要因ではなく実際のリスクプロファイルに基づいた個別保険料の設定を可能にします。テレマティクスベースの保険ソリューションを選択する消費者が増えるにつれ、こうしたアプリケーションをサポートするOBDシステムへの需要は継続的に高まり、市場成長をさらに加速させています。

車載診断装置(OBD)アフターマーケット動向

車両パーソナライゼーション需要の高まりが製品需要を拡大

車載診断装置(OBD)市場を形作る技術トレンドは、接続性の強化、予測分析、カスタマイズオプション、規制順守の必要性によって駆動されるダイナミックな環境を示している。これらのトレンドが進化を続ける中、OBDアフターマーケットの成長を大幅に促進し、車両の性能と安全性を向上させると同時に、ますます複雑化する自動車環境における消費者の変化するニーズに対応することが期待されています。

変革をもたらすトレンドの一つは、OBDシステムへのモノのインターネット(IoT)技術の統合です。IoTはリアルタイムのデータ収集、伝送、分析を可能にし、車載診断と予防保全を促進します。現代車両の接続性により車両状態の継続的監視が可能となり、運用効率の向上とダウンタイムの最小化が実現します。接続車両の増加に伴い、IoT対応オンボード診断(OBD)ソリューションへの需要は大幅に高まると予測されます。

さらに、車両カスタマイゼーションへの関心の高まりが、高度なカスタマイズ機能を備えたOBDソリューションの需要を促進しています。自動車愛好家は、規制基準を遵守しながらエンジン設定の最適化、リアルタイム性能監視、改造を可能にするツールを積極的に求めています。この需要に応え、OBDアフターマーケットでは特定の性能目標達成に向けた車両カスタマイズを可能にする製品を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、世界の車載診断(OBD)アフターマーケットに重大な影響を与え、業界に即時の混乱と長期的な変化をもたらしました。ロックダウンや制限措置は製造と流通を深刻に混乱させ、診断ツールの入手可能性に影響を及ぼしました。この状況は、半導体チップへの依存度の高さから特に顕著であり、チップ不足は自動車生産を遅らせ、OBDシステムを含む様々な機能に影響を与えました。

ロックダウン期間中、多くの人々が自宅待機したため、車両使用量が大幅に減少した。その結果、車載診断(OBD)ツールに不可欠な整備・修理サービスの需要が一時的に低下した。しかしパンデミックは、技術者が遠隔で車両の診断・修理を行うためにOBDツールを使用し始めたことで、OBDおよびテレマティクスソリューションへの移行を加速させた。この傾向は、企業が新たな運営モデルに適応するにつれて持続する可能性が高い。

さらに、OBDツールはDIY診断・メンテナンスに不可欠なものとなりました。この変化により、消費者が家庭での使用に便利なソリューションを求める中、eコマースプラットフォームを通じたOBDデバイスの販売が増加しました。パンデミック初期段階では、自動車メーカーは一時的な工場閉鎖、 サプライチェーンの混乱、消費者の購買力低下といった課題に直面しました。これらの要因により、企業は即時のコスト削減策を優先し、中核業務の維持に注力したため、遠隔車両診断システムの導入と普及は阻害されました。

セグメント分析

タイプ別

現代車・電気自動車の増加が、車両性能監視のための診断システム進化の機会を創出

本市場はタイプ別に基本型と先進型に分類される。

先進セグメントは、予測期間(2025-2032年)において最も急速な成長が見込まれる。先進セグメントは、リアルタイムのデータ分析と遠隔監視を可能にすることで、自動車診断市場において重要な役割を果たしている。IoTおよびコネクテッドカーの普及が進む中、予測メンテナンスやOTAアップデートには先進的なソリューションが不可欠である。さらに、診断システムにおけるAIと機械学習の進歩が、このセグメントの成長を促進している。

2024年にはベーシックセグメントが63%という最大の市場シェアを占めました。OBD-IからOBD-IIへの進化は車両診断を変革し、より標準化されアクセスしやすくなりました。世界的なOBD市場の継続的な成長は、車両の複雑化、規制要求、技術進歩、そして急成長するアフターマーケットによって推進されています。

用途別

排出ガス規制強化によりエンジンセグメントが主導

用途別では、エンジン、排出ガスシステム、その他に分類される。

エンジンセグメントは、予測期間(2025-2032年)において最も急速な成長が見込まれ、2024年には最大の市場シェアを占めました。排出ガス規制の強化、診断能力の向上、リアルタイム監視、先進技術との統合、消費者の意識向上、フリート管理の効率化、技術進歩により、エンジン監視のための車載診断システムの適用が拡大しています。さらに、環境問題への関心が高まる中、世界各国政府はより厳格な排出ガス試験規制を導入している。OBDシステムは、排出ガス関連コンポーネントを継続的に監視し、排出量増加につながる可能性のある故障をドライバーに警告することで、車両がこれらの規制を遵守することを保証する上で重要な役割を果たす。この規制圧力により、新車への先進OBDシステムの採用が進み、セグメント成長をさらに促進している。このセグメントは2025年に市場シェアの49%を占めると予測される。

排出ガス制御システムセグメントは、予測期間(2025-2032年)において年平均成長率(CAGR)11.40%で2番目に高い成長率を示すと予測されています。現代のOBDシステムは、触媒コンバーターや酸素センサーなど様々な排出ガス制御部品を包括的に監視可能な高度なセンサーとソフトウェアを搭載しています。この機能により、過剰な排出を引き起こす可能性のある問題をリアルタイムで検知でき、迅速な診断と修理が可能となります。車両の複雑化が進み、先進技術が搭載されるにつれ、これらの部品を効果的に監視する能力が重要性を増しており、セグメントの成長を促進しています。

車両タイプ別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

個人移動手段の需要増加により乗用車セグメントが主導

車種別では、市場は乗用車、小型商用車、大型商用車に分類される。

2024年において乗用車セグメントが最大の市場シェアを占めました。都市部の拡大に伴い、通勤時間の長期化や公共交通システムの不足が個人用車両所有を促すなど、個人移動手段へのニーズが顕著になっています。さらに、電気自動車(EV)への関心の高まりが乗用車セグメント内の消費者嗜好を変容させている。このセグメントは2025年に市場シェアの59%を占めると予測される。

予測期間中、軽商用車セグメントが最も急速に成長すると推定される。電子商取引の急成長により、効率的なラストマイル配送ソリューションの必要性が大幅に高まっている。LCVは機動力と操作性に優れ、混雑した道路を走行して商品を時間通りに配送できるため、都市環境に特に適している。さらに、迅速な配送サービスに対する消費者の期待の高まりが需要をさらに後押ししている。このセグメントは予測期間(2025-2032年)において12.40%というかなりのCAGRで成長する見込みである。

さらに、電気自動車およびハイブリッド車への移行は、LCVセグメントを変革しています。メーカーは、高まる環境問題への懸念に対応し、より厳しい排出ガス規制を遵守するため、電気式軽トラックの開発に多額の投資を行っています。この傾向は、持続可能な交通手段を促進する政府のインセンティブに支えられた、カーボンフットプリント削減に向けた世界的な取り組みと一致しています。

North America On-Board Diagnostics (OBD) Aftermarket Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

車載診断装置(OBD)アフターマーケットの地域別展望

地域別では、市場は北米、欧州、アジア太平洋、その他地域に分類される。

北米

北米は2023年に26億1,000万米ドル、2024年には28億6,000万米ドルと最大の市場シェアを占めました。先進的な自動車産業とコネクテッド技術の高い普及率により、2024年の世界の車載診断装置(OBD)アフターマーケットシェアにおいて同地域が最大のシェアを獲得しました。車両の安全性向上、排出ガス削減を促進する政府施策、 およびスマートインフラ開発を推進する政府施策が市場成長を牽引している。さらに、米国、カナダ、メキシコにおける自動車メーカーや技術企業の存在が、遠隔車両診断技術の革新を促進している。こうした進歩により、より高度な診断システムが開発され、同地域の市場成長を推進している。

北米地域(米国が主導)は、厳格な環境規制と高度な診断ツールの普及拡大に後押しされ、世界のOBDアフターマーケットにおいて相当なシェアを占めている。EPAの排出ガス基準などの連邦法や、カリフォルニア州のCARB OBD-II基準などの州規制が、この成長に大きく寄与している。これらの規制により、車両は排出ガス関連の問題を追跡・報告する必要があり、アフターマーケット診断ツールの需要が高まっている。さらに、米国における車両の平均使用年数の増加は、性能向上と車両寿命延長のためのアフターマーケットOBDソリューションの必要性を高めている。米国市場は2025年に18億4000万米ドル規模に達すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に11億2000万米ドル規模と予測される第3位の市場である。急速な自動車生産と先進自動車技術への需要増加を背景に、予測期間中最も高い成長率を示すと見込まれる。中国、日本、韓国などの国々が車載診断システムの開発と普及を主導している。中国は2025年に3億4000万米ドル規模に達する見通しである。自動車保険事業者が、車両状態追跡や柔軟な保険プランのためのインシュアテック・テレマティクスシステムに注力する動きが市場成長に寄与している。例えば、2022年11月にはOPESがIMSとの提携を発表し、ベトナムでテレマティクスベースの自動車保険の提供を開始した。インド市場は2025年に2億8000万米ドル規模に達すると予測され、日本市場は同年に2億米ドル規模と予想される。

欧州

欧州は2025年に25億8,000万米ドル規模に達すると予測される第2位の市場であり、予測期間(2025-2032年)において12.10%のCAGRを示す。欧州の市場成長は、同地域の主導的な自動車製造産業とイノベーションへの強い注力によって支えられている。英国市場は2025年に12億3,000万米ドル規模に達すると予測される。同地域における高品質なエンジニアリングと先進技術の導入重視が、車載診断システムの利用を促進している。欧州の厳しい排出ガス規制や安全基準は、高度な診断システムの採用を必要としている。これらの規制は車両が環境・安全基準を遵守することを保証し、車載診断システムの導入をさらに促進している。ドイツは2025年に6億4000万米ドル規模で成長が見込まれ、フランスは同年に5億1000万米ドル規模に達すると予測される。

その他の地域

その他の地域(中東、アフリカ、ラテンアメリカを含む)では、自動車所有台数の増加と効率的な車両メンテナンスの必要性から、車載診断システムへの関心が高まっている。コネクテッドカー技術やの採用が増加しており、これらの地域における市場成長を支えています。

競争環境

主要市場プレイヤー

主要プレイヤーは強固な基盤構築に向け先進技術の統合に注力

車載診断装置(OBD)のアフターマーケットは高度に分断化されており、多数のプレイヤーが価格、技術、サービス提供内容など様々な要素で競合しています。この分断化は激しい競争や価格競争を引き起こす可能性があります。技術の急速な進歩に伴い、企業は競争優位性を維持するために継続的なイノベーションが求められています。Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AGなどの主要企業は、幅広い製品ポートフォリオと強力な市場プレゼンスを通じて、こうしたトレンドを最大限に活用できる立場にあります。さらに、CalAmp Corporation、Geotab Inc.、HeLLA GmbH & Co. KGaAなどの企業も、先進技術とグローバルな事業展開を活かし、高い評価を得ています。 オートエル・インテリジェント・テクノロジーやベライゾンといった新興プレイヤーは、市場プレゼンスの拡大と革新的なソリューションにより勢いを増しており、OBDアフターマーケットにおける競争をさらに激化させている。

主要市場プレイヤー一覧

- オートエル・インテリジェント・テクノロジー株式会社(中国)

- CalAmp Corporation (米国)

- Continental AG (ドイツ)

- Geotab Inc. (カナダ)

- HeLLA GmbH & Co. KGaA (ドイツ)

- Robert Bosch GmbH (ドイツ)

- TomTom Telematics (アムステルダム)

- Verizon Communications (米国)

- Xirgo Technologies (米国)

- ZFフリードリヒスハーフェン(ドイツ)

業界の主な動向

2024年5月 - EVBoxはEVA Globalと提携し、車載診断テレマティクスデバイスを急速充電ステーションに統合しました。同社はまた、ウェブサイトにライブチャットオプションとバーチャルアシスタントを導入するなど、アフターサービス支援の改善に向けた取り組みを実施。これらの施策と急速充電ステーションへの診断テレマティクス技術導入は、顧客サービスの向上を目的としている。

2023年10月 - Opus IVSは、最先端のモバイルアプリケーション「IVS Mobile」をリリース。このアプリケーションは、純正機器(OE)および複数ブランドの診断、ならびにリモートプログラミングおよびキャリブレーションサービスを提供する包括的なプラットフォームです。自動車整備士向けに高度な診断機能を提供し、重要な診断ツールや修理ツールへのリアルタイムアクセスを実現します。

2022年5月 - モビリティ診断ソリューションの総合プロバイダーであるTOPDONは、広範な診断機能を提供する最先端車両スキャンデバイス「Phoenix Remote」を発表。Phoenix Remoteはローカル診断とリモート診断の両方をサポートし、多様な多機能・多環境診断ニーズに最適です。

2022年2月 - Matco Toolsは、オンボード診断およびプログラミング支援を目的とした多機能ツール「RAPASSIST」を発表しました。これは、旧Drew Technologiesとして知られるOpus IVSとの継続的なパートナーシップの一環です。この最先端のRAPASSISTは、単一のマルチツールプラットフォーム内で診断およびプログラミング支援に関する4つの主要な利点を自動車修理工場に提供します:IVS 360ライブエキスパートサポート; RAP(リモートアシストプログラミング);CarDAQ-J2534パススルーインターフェースによるDIYプログラミング;印刷可能なOE車両スキャンレポート。

2021年6月 - フォードは、欧州のフリート事業者向けに接続型商用車診断システムを強化する新たなフリート管理ソリューション「Ford Telematics Essentials」を発表。接続型商用車の効率性向上を目指しています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要プレイヤー、デバイスタイプ、車両タイプ、地域・国別の用途など重要な側面に焦点を当てています。 さらに、世界のオンボード診断(OBD)アフターマーケットの動向、競争環境、市場競争、比較分析、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。加えて、近年における世界市場の拡大に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.57% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、用途、車両タイプ、地域別 |

|

セグメンテーション

|

タイプ別

|

|

アプリケーション別

|

|

|

車種別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によれば、車載診断(OBD)アフターマーケット規模は2026年に82億3,000万米ドルと評価され、2034年には197億5,000万米ドルに達すると見込まれています。

市場は予測期間中に11.57%のCAGRで成長すると見込まれています。

業界のトッププレーヤーは、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG。、Calamp Corporation、Geotab Inc.、Hella Gmbh&Co。Kgaaなどです。

北米が市場を支配しました。

アプリケーションセグメントのエンジンサブセグメントが市場をリードしています

米国は北米地域の支配国です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 172

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。