自動注射器の市場規模、シェアおよび業界分析、タイプ別(使い捨ておよび再利用可能)、用途別(自己免疫疾患、糖尿病、救急医療など)、投与経路別(筋肉内および皮下)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域予測、2026~2034年

(有効期限 15th Jul 2026)

自動注射器の市場規模と今後の見通し

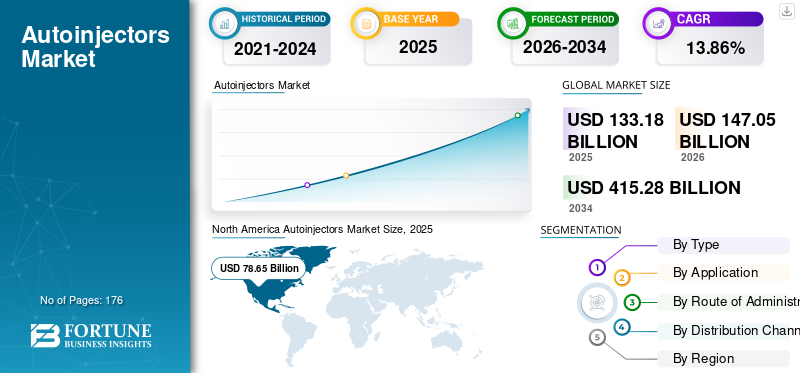

世界の自動注射器市場規模は、2025年に1,555億2,000万米ドルと評価されています。市場は2026年の1,826億7,000万米ドルから2034年までに4,149億3,000万米ドルに成長すると予測されており、予測期間中に10.8%のCAGRを示します。2025年、北米は自動注射器市場において60.58%の市場シェアを占め、同市場をリードした。

自動注射器は、患者に固定用量の親薬を自己投与するためのプレフィルドシリンジを備えたバネ仕掛けの装置です。これらの装置は、関節リウマチや多発性硬化症などの特定の慢性疾患や、アナフィラキシーショックや片頭痛発作などの緊急治療を治療します。アナフィラキシーショックや片頭痛発作などの緊急事態の発生率は、食物アレルゲン、虫刺され、薬物不感受性などのいくつかの原因物質により、世界中で増加しています。この発生率の増加により、これらの慢性疾患の治療に使用される生物学的療法の需要も高く、市場の成長を促進すると予想されます。

- 2024 年 6 月に World Allergy Organization Journal に掲載された記事によると、世界のアナフィラキシーの生涯有病率は 0.3% ~ 5.1% であり、年間発生率は 100,000 人あたり 50 ~ 112 人と推定されています。

Viatris Inc.、Bristol-Myers Squibb Company、および Teva Pharmaceutical Industries Ltd. は、高いブランド評判と自動注射器製品の幅広いポートフォリオにより、2025 年に主要な市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動注射器市場 の主要ポイント

- 2025年の市場規模:1,555億2,000万米ドル

- 2026年の市場規模:1,826億7,000万米ドル

- 2034年までの市場規模予測:4,149億3,000万米ドル

- 年平均成長率:2026年~2034年で10.8%

- 北米は2025年にオートインジェクター市場で60.58%のシェアを占め、圧倒的な存在感を示した。

- 糖尿病分野は、2026年には市場シェアの33.7%を占めると予測されている。

- 再利用可能なセグメントは、予測期間中に年平均成長率(CAGR)11.3%で最も速い成長が見込まれる。

北米

北米は、自己注射器の高い普及率、高度な医療インフラ、そして大手製薬会社の強力な存在感を背景に、2025年には世界市場をリードした。

ヨーロッパ

欧州は、注射用医療機器の承認件数の増加と製造業者間の連携強化に支えられ、第2位の市場シェアを獲得した。

アジア太平洋地域

アジア太平洋地域は、慢性疾患の蔓延と在宅救急医療ソリューションへの需要の高まりにより、最も急速に成長する地域市場になると予測されている。

私たち

糖尿病管理と自己投与療法に対する強い需要に支えられ、米国の自動注射器市場は2026年までに1062億6000万米ドルに達すると予測されている。

日本

日本は、先進的な注射剤投与システムの普及拡大と慢性疾患の増加を背景に、2026年までに約68億6000万米ドルの収益を上げると予想されている。

続きを読む

自動注射器の市場動向

市場の成長を促進するために患者の間で使い捨て自動注射器の採用が増加

医療専門家は、皮下注射を投与するための便利な薬物送達デバイスとして注射システムに長い間依存してきました。しかし、針刺し傷、複数回の低用量注射、繰り返しの通院に伴う高額な費用など、従来の注射装置に伴う課題により、患者の好みは限られていました。

したがって、いくつかの市場関係者は、高い有効性、患者のコンプライアンス、低コストを備えた自己注射デバイスやウェアラブルデバイスの開発と世界的な発売に注力しています。これらの製品は正確な投与量とすでに再構成された薬剤で構成されており、針刺し損傷の可能性が最小限に抑えられています。他の従来の装置と比較したこの製品の利点により、患者の採用と遵守率が高まります。

- INJECTABLE DRUG DELIVERY が 2022 年 5 月に掲載した記事によると、使い捨て自動注射器の年間販売量は 1 億本を超えました。

さらに、救急医療現場での自己注射療法のために医療専門家が発行する処方箋の数が、慢性疾患に苦しむ患者の間での認識を高めています。これにより、意識の向上につながりました薬物送達システムまた、患者の間では自宅での自己注射装置の使用を強く望んでいます。さらに、注射器具業界のプレーヤーによって開発された、よりユーザーフレンドリーで効率的で患者に準拠した製品の入手可能性が、これらの器具の採用をさらに後押ししています。

さらに、規制当局の支援により、いくつかの業界関係者がさまざまな種類の病状の治療に使用される使い捨て自動注射器の承認を得ることができました。

- たとえば、BD は 2025 年 10 月に、安全性と使いやすさを優先し、患者による生物製剤の自己投与用に設計された新しい使い捨て自動注射器を導入しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患の発生率の増加業界の成長を促進する

糖尿病や関節リウマチなどの慢性疾患の発生率の増加により、この製品の需要は世界中で高まっています。この病気の負担の増大に対応して、いくつかの市場関係者は、より迅速な開発をサポートし、デバイスのコストを削減するために、プラットフォームデバイス技術の開発に焦点を移しています。さらに、主要企業による在宅医療環境でのバイオシミラーや生物製剤の大量配送の可能化への注目の高まりが、市場の成長を促進すると考えられます。

- たとえば、2026 年 3 月、Portal Instruments は、大容量再利用可能な自動注射器プラットフォームである PRIME NEXUS を臨床対応に向けて前進させるために、数百万ドルの開発契約を締結しました。

さらに、持続可能な社会への優先順位の高まりに応じて、再利用可能で技術的に先進的なプラットフォームの生産と導入が増加しています。ドラッグデリバリー製薬業界内で。同様に、主要企業は現在、患者による大量の薬剤の自己投与を可能にするために、既存の製品ポートフォリオに新しいデバイスを追加することに重点を置いています。がんや自己免疫疾患などの疾患を含む幅広い用途で発売される自動注射器の数が増加することで、先進国全体でのこれらのデバイスの存在感がさらに強化され、それによって世界の自動注射器市場の成長が促進されるでしょう。

- 2022 年 5 月、Jabil Inc. の一部門である Jabil Healthcare は、市場の代替品よりも低コストで皮下薬物自己投与を行うためのシンプルで再利用可能なモジュール式ソリューションである Qfinity 自動注射器プラットフォームの発売を発表しました。

- 2022 年 10 月、イプソメッドは、1.5 mL ~ 5.5 mL の液剤用の新しい自動注射器プラットフォームである YpsoMate 5.5 自動注射器の発売を発表しました。 YpsoMate ポートフォリオへのこの最新の追加により、大量の薬剤の自己投与が可能になります。

市場の制約

自動注射器の製品リコールと法律違反が市場の成長を妨げる可能性がある

自己免疫疾患や糖尿病患者の間での使用が増加しているため、自動注射器の製品発売は増加していますが、潜在的な製造上の欠陥や不正確な投与量に関連する製品リコールは依然として主要な懸念事項です。

- たとえば、2025 年 5 月にキット メディカル リミテッドは、効果的なアナフィラキシー治療を妨げる可能性のある誤動作の可能性があるため、すべてのエメラード アドレナリン自動注射器ペンがリコール対象であると発表しました。

このような問題は、規制上の監視と厳格な監視の強化につながり、新製品の承認に対する障壁を生み出し、市場全体の拡大を遅らせる可能性があります。さらに、製品のリコールは、製品の生産中止、交換、潜在的な法的責任により企業に経済的損失をもたらし、収益性に悪影響を及ぼし、将来のイノベーションへの投資を制限する可能性があります。

市場機会

患者の意識を高めて有益な成長機会を提供

アナフィラキシー、心停止、呼吸器疾患の有病率の上昇と、患者の意識の高まりにより、これらの症状を管理するための治療選択肢の改善が求められています。これに応えて、主要な市場関係者は、アレルギー管理のための新しい治療法を開発するための研究開発に注力しています。

- たとえば、2024 年 2 月、ALK-Abelló A/S とマクマスター大学の研究者は、アレルギーを記憶する新しい細胞を発見しました。この新しい標的はアレルギーの治療に役立ち、新しい治療法につながる可能性があります。

この製品は従来、インスリンやエピネフリンなどの薬剤の投与に使用されてきましたが、現在では腫瘍学、自己免疫疾患、神経疾患などのさまざまな新しい治療分野向けに開発されています。この多様化は主に生物学的製剤や生物製剤の採用の増加によって推進されています。バイオシミラー、正確かつ定期的な投与が必要なため、自動注射器は効果的な薬物送達ソリューションとなります。

腫瘍学では、従来病院で投与されていたいくつかのがん治療法が自己注射形式に適応され、患者が自宅でより便利に治療を管理できるようになりました。同様に、この製品は関節リウマチや乾癬などの症状に対する生物学的製剤の投与でも注目を集めており、従来の注射方法に代わる侵襲性が低く、より便利な代替手段を患者に提供しています。

さらに、さまざまな主要企業が、アナフィラキシーショックのリスクが高い人々の満たされていないニーズに対処することを目的として、高度な製品を市場に導入するための買収や提携などの成長戦略を採用しています。

市場の課題

開発途上国ではアドレナリン自動注射器の入手が限られており、市場を阻害している

アドレナリン (エピネフリン)は、医療専門家によってアナフィラキシーの第一選択治療とみなされます。しかし、その極めて重要な役割にもかかわらず、自己注射可能な製剤はほとんどの国で容易に入手できないため、アナフィラキシー患者の最適な管理が妨げられています。同様に、アナフィラキシー反応中にこの緊急薬をすぐに利用できないと、重篤なエピソードに進行して死亡するリスクが高まります。

- UpToDate が 2023 年 2 月に掲載した記事によると、アナフィラキシーによる死亡者数は、米国の人口 100 万人あたり年間 0.21 ~ 0.76 人でした。

- たとえば、2025 年 11 月に国立バイオテクノロジー情報センターが発表したデータによると、アドレナリン自動注射器が利用できる地域であっても、アナフィラキシーの治療に使用するための標準化された行動計画を持っている患者は 44.0% のみです。

これらのデバイスは、世界中の小売店や薬局ネットワークなどの公式チャネル経由での入手が限られているという問題もあります。多くの発展途上国では、アクセスは特別なライセンスプログラムまたは指定された患者の流通チャネルに制限されています。

したがって、小売薬局の流通チャネル全体でエピネフリン注射装置が不足しており、患者の間での製品の採用が減少しているため、市場の成長が妨げられる可能性があります。

セグメンテーション分析

タイプ別

慢性疾患の有病率の上昇使い捨てセグメントの成長促進

種類ごとに、市場は使い捨てと再利用可能に分類されます。

2025 年には使い捨てセグメントが最大のシェアを占めました。この成長は、世界中で慢性疾患の有病率が上昇していること、医療専門家による使い捨てデバイスの推奨の高まり、そして患者による使い捨てデバイスの高い嗜好によって推進されています。

- Sciencedirect が 2021 年 10 月に発表した記事によると、複数のメーカーが発売した 80 台の自動注射器デバイスのうち、62.0% が使い捨てデバイスでした。

さらに、業界関係者が革新的な使い捨てデバイスの発売に注力していることと、規制当局による製品承認の増加により、この分野のシェアはさらに高まっています。

- たとえば、2022年8月、Rafa Laboratories, Ltd.は、てんかん重積状態または長期発作の治療を目的とした10mgミダゾラム自動注射器についてFDAの承認を取得したと発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

再利用可能なセグメントは、プロジェクト期間中に 11.3% という比較的高い CAGR を記録すると予想されます。このセグメントの成長は、使いやすさ、費用対効果、高い安全性など、使い捨てデバイスを上回る潜在的な利点によって推進されています。さらに、関節リウマチ、クローン病、多発性硬化症などの慢性疾患の治療に使用される皮下注射の成長市場を促進するための機器の導入を主要企業数社が重視していることが、主にセグメントの成長に貢献しています。

いくつかの市場関係者は、廃棄物の少ない代替品として再利用可能な自動注射器の開発に注力しています。

- たとえば、2024 年 10 月、ネメラは CPHI ミラノで新しい再利用可能な自動注射器プラットフォームを発表しました。これは、再利用可能な設計を通じて二酸化炭素排出量を削減することで持続可能性の目標に沿ったものであり、バイオ樹脂、そして最小限のパーツ。

用途別

注射用インスリンの需要の増加が糖尿病セグメントの成長につながった

アプリケーションに基づいて、市場は自己免疫疾患、糖尿病、救急医療などに分類されます。

糖尿病セグメントは、増加する糖尿病人口の間で注射用インスリンの需要が高まっていることと、患者の糖尿病管理の需要に応えるための新規製品を開発する大手企業による取り組みにより、2025年の世界の自動注射器市場で最も高いシェアを占めた。さらに、この部門は 2026 年に 33.7% のシェアを獲得すると予測されています。

救急医療セグメントは、予測期間中に 9.6% という大幅な CAGR を記録すると予測されています。この増加の原因は、食物アレルゲン、虫刺され、薬物過敏症などの特定の原因物質によるアナフィラキシーエピソードの国民の高い発生率と、アナフィラキシー治療用の自己注射装置の需要の高まりにあります。

- Allergy & Asthma Network の統計によれば、米国人口におけるアナフィラキシーの有病率は 1.6% ~ 5.1% です。原因物質の中で、非ステロイド性抗炎症薬 (NSAID) に対する薬物アレルギーがアナフィラキシーの最も一般的な要因 (34.0%) であり、次に食物アレルギー (31.0%) でした。

さらに、政府当局の一部は、アナフィラキシーの緊急治療のために自動注射器に資金を提供しています。

- たとえば、2022年12月にpharmac.govt.nzが提供したデータによると、ニュージーランド政府はアナフィラキシーの緊急治療のために2023年2月からアドレナリン自動注射器に資金を提供することを決定しました。

投与経路別

自己管理機器の需要増加により皮下セグメントが市場を牽引

投与経路に基づいて、世界市場は筋肉内と皮下に分類されます。

皮下セグメントは、在宅患者の間で自己投与デバイスの需要が高まったため、2025 年には最大の市場シェアを保持しました。同様に、主要企業による皮下デバイスの生産の増加と、高い需要による自動注射器の規制当局の承認の増加が、このセグメントの成長をさらに推進しています。さらに、このセグメントは2026年までに81.6%のシェアを獲得する予定です。

- 例えば、2024年2月、エーザイ株式会社と日本メダック株式会社は、同社のメトジェクト皮下注射ペンが日本で規制当局から製造販売承認を取得したことを発表した。

- 2025年2月、アストラゼネカとアムジェンは、12歳以上の重度喘息患者の自己投与を目的としたテズスパイア(テゼペルマブ)皮下自己注射器の米国での発売を発表した。

筋肉内セグメントは、予測期間中に 10.2% の CAGR で成長すると予想されます。この成長は、迅速な作用発現、利便性、患者の痛みの最小化など、筋肉内製品の潜在的な利点によるものです。同様に、医療従事者の間で小児患者に対する筋肉注射が広く採用されているため、この部門の世界市場におけるシェアはさらに高まっています。さらに、このセグメントは2026年までに70.5%のシェアを獲得する予定です。

- 2021年にNCBIが発表した研究論文によると、アドレナリン自己注射器の筋肉内注射は、皮下投与と比較して迅速な作用により、より大きな結果を達成できる可能性があるとしている。

流通チャネル別

主要企業の売上向上への関心の高まり小売薬局の成長の加速

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。

小売業薬局このセグメントは、2025 年には最高の市場シェアを占めました。この成長は、主要企業が発展途上国全体でこれらのデバイスの販売および流通ネットワークの強化に注力していることに起因しています。さらに、このセグメントは2026年までに67.7%のシェアを獲得する予定です。

病院薬局は、予測期間中に 10.0% という大幅な CAGR で成長すると予想されます。この成長は、主要企業が発展途上国全体でのこれらのデバイスの販売および流通ネットワークの強化に重点を置いていることに起因します。

自動注射器市場の地域別展望

地域に基づいて、市場はヨーロッパ、ラテンアメリカ、北米、アジア太平洋、中東およびアフリカに分けることができます。

北米

North America Autoinjectors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に売上高で最大のシェアを占め、その額は754億9,000万ドルに達し、2025年には942億1,000万ドルに達しました。入院患者の治療をサポートするための主要企業による研究開発の増加と自己注射装置の新技術の導入が、この地域の市場成長を促進すると考えられます。さらに、アナフィラキシーエピソードに対する自己注射器の処方を医療専門家が重視し、推奨するようになったことにより、地域市場の成長がさらに促進されると予想されます。

米国の自動注射器市場

米国は2026年までに1,062億6,000万米ドルに達し、世界市場の約58.2%を占めると予想されています。

ヨーロッパ

ヨーロッパは、予測期間中に9.7%のCAGRを記録し、2026年までに世界で2番目に高いCAGRを記録し、2026年までに398億4,000万米ドルに達すると予測されています。ヨーロッパ市場は、生産を拡大するための製造企業間の協力の増加により大きなシェアを占め、地域全体での新しい注射可能なデバイスの承認の増加がヨーロッパ市場をさらに押し上げました。

- たとえば、2024 年 1 月、富士フイルム ダイオシンス バイオテクノロジーズは、自動注射器サービスを強化するために SHL Medical と戦略的パートナーシップ契約を締結しました。

- 2022 年 5 月、世界的なドラッグデリバリーおよび診断ソリューションプロバイダーである Stevanato Group S.p.A. は、大手企業と独占契約を締結しました。医療機器Aidaptus 自動注射器の製造元は Owen Mumford Ltd.です。

英国のオートインジェクター市場

英国市場は 2026 年までに 64 億 7,000 万米ドルに達すると予測されており、これは世界収益の約 3.5% に相当します。

ドイツの自動注射器市場

ドイツの市場は、2026 年までに約 105 億 3,000 万ドルに達すると予測されており、これは世界収益の約 5.8% に相当します。

アジア太平洋地域

2026 年までに、アジア太平洋地域の市場規模は約 252 億 8,000 万米ドルに達すると予測されており、世界で 3 番目に大きな市場となります。市場の成長は、人口における慢性疾患の有病率の増加によって推進されています。この地域は最高の CAGR で成長するため、患者の間で在宅救急医療に対する大きな需要が見込まれています。

- たとえば、2026 年 3 月に Arthritis India が発表したデータによると、インドの成人人口の約 0.92% が関節リウマチ (RA) に罹患しています。

日本のオートインジェクター市場

日本は 2026 年までに約 68 億 6,000 万米ドルの収益を生み出すと予測されており、これは世界市場のほぼ 3.8% を占めます。

中国の自動注射器市場

中国市場は2026年までに約67億2000万ドルに達すると予想されており、世界収益の約3.7%を占める。

インドの自動注射器市場

インドの市場は2026年までに約20億4,000万米ドルに達すると予想されており、世界市場の収益の約1.1%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは調査期間中に緩やかな成長が見込まれており、ラテンアメリカ市場は2026年までに約35億8,000万米ドルに達すると推定されています。この地域の成長は、人口における慢性疾患の有病率の上昇と、在宅医療環境における患者によるこれらの機器の普及率の高さによるものです。中東およびアフリカ地域の市場は、アナフィラキシーの診断と治療率の上昇により、これらの機器の需要が創出され、予測期間中に緩やかなCAGRで成長すると予測されています。

GCC オートインジェクター市場

2026 年までに GCC 市場は約 10 億 5,000 万米ドルに達すると推定されており、これは世界収益の約 0.6% に相当します。

競争環境

主要な業界プレーヤー

大手企業は自社の地位を維持するために、さまざまな有機的および無機的成長戦略の採用に注力しています

世界市場は主に、Viatris、Bristol-Myers Squibb、Teva Pharmaceutical Industries Ltd.、その他の著名なプレーヤーなどのメーカーによって主導されています。著名な市場参加者は、世界的にこれらのデバイスに対する膨大な需要があるため、デバイス生産センターへの投資の増加と提携と買収の増加に集中しています。

- 2023年7月、Viatris Inc.と、自動注射器やその他の注射剤を含む複雑な薬物送達フォーマットのメーカーであるKindeneva Drug Delivery L.P.は、アストラゼネカのシムビコートの最初のジェネリック版であるBreyna吸入エアロゾルの発売を発表した。医薬品とデバイスの組み合わせ製品である Breyna は、喘息または慢性閉塞性肺疾患 (COPD) の特定の患者に適応されています。

同様に、Recipharm AB、ALK-Abelló A/S、Phillips-Medisize などの他の主要市場プレーヤーも、戦略的パートナーシップを通じた流通ネットワークの強化や世界市場全体での製品承認の確保など、無機質な開発に常に焦点を当てています。

- たとえば、2021年7月、デンマークのアレルギー免疫療法会社ALK-Abelló A/Sは、ALKのアドレナリン自動注射器(AAI)Jextを中国で登録および発売するための中国グランド・ファーマシューティカル・アンド・ヘルスケア・ホールディングス(グランドファーマ)とのライセンス契約を発表し、それによって地域での存在感を拡大した。

したがって、継続的な生産の進歩と、特に新興国における無機戦略を通じて流通チャネルを拡大する主要企業による取り組みの増加により、予測期間中の市場の拡大が推進されると予想されます。

プロファイルされた主要な自動注射器会社のリスト

- ヴィアトリス社(米国)

- Teva Pharmaceuticals, Inc.(オランダ)

- イプソメッドAG(スイス)

- レシファーム AB (スウェーデン)

- ベクトン・ディキンソン・アンド・カンパニー(米国)

- ハロザイム社(米国)

- アストラゼネカ(英国)

- ブリストル・マイヤーズ スクイブ社(米国)

- フィリップス-ミディアムサイズ(私たち。)

- SHL Medical AG (スイス)

- Xeris Pharmaceuticals, Inc.(米国)

主要な産業の発展

- 2026 年 1 月:MGSはA.i.r.を発売しました。プラットフォームは、複数の形式および治療法にわたって 0.3 ~ 2.25 mL の充填量をサポートする特許出願中のコア エンジンを備えたカスタマイズ可能な自動インジェクター システムです。

- 2025 年 9 月:シャープサービスは、ペンシルベニア州マクンジーの施設で自動注射器とペンの組み立て、ラベル貼り付け、および包装ラインを拡張するために2,000万ドルを投資すると発表した。

- 2025 年 4 月:SHL Medical は、主要な自動注射器に対する世界的な需要の急増に応えるため、サウスカロライナ州ノースチャールストンに 2 億 2,000 万ドルをかけて最先端の製造施設を新設しました。

- 2024 年 6 月:インストロンは、ISO 11608 規格に準拠したペン、自動インジェクター、安全シリンジ、およびボタン作動デバイスの完全な機能テストを可能にする、次世代の自動インジェクター テスト システムを発売しました。

- 2023 年 5 月:ベーリンガーインゲルハイムインターナショナルGmbHは、米国FDAがヒュミラのFDA承認互換バイオシミラーであるシルテゾ(アダリムマブ)の自動注射器オプションであるシルテゾペンを承認したと発表した。

- 2022 年 5 月:FDAは、2型糖尿病の成人の血糖コントロールを改善するための食事と運動の補助として適応されるイーライリリー・アンド・カンパニーのモウンジャロ(チルゼパチド)注射剤を承認した。この薬は 6 種類の剤形があり、定評のある自動注射器で提供されます。

- 2022 年 4 月:Halozyme Therapeutics, Inc. は、Antares Pharma, Inc. を買収する最終契約を締結しました。この買収により、自動注射器プラットフォームのビジネスにおけるドラッグデリバリーおよび特殊製品の大手企業が誕生しました。

レポートの範囲

グローバル市場レポートは、詳細な市場分析を提供し、主要企業、製品タイプ、製品の主要な用途などの重要な側面に焦点を当てています。さらに、市場動向や合併、提携、買収などの主要な業界の発展に関する洞察も提供します。上記の要因に加えて、レポートには、近年の市場の成長に貢献した要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.8% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | 種類別、用途別、投与経路別、流通チャネル別、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 1,555 億 2,000 万米ドルと評価され、2034 年までに 4,149 億 3,000 万米ドルに達すると予測されています。

10.8%のCAGRを記録し、市場は予測期間(2026年から2034年)にわたって着実な成長を示すでしょう。

タイプ別では、使い捨てセグメントが2025年に市場をリードした。

慢性疾患の有病率の上昇は、市場の成長を促進する重要な要因です。

Viatris Inc.、Teva Pharmaceuticals Inc.、AstraZeneca は世界市場の主要企業です。

患者の意識の高まりにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。