ガス処理装置市場規模、シェアおよび業界分析、装置タイプ別(分離装置、圧縮装置、ガス処理装置、極低温処理装置など)、ガスタイプ別(随伴石油ガス(APG)、サワーガス、天然ガス、非会合ガス)、エンドユーザー別(石油化学原料処理、LNG処理、ガス処理プラント、製油所ガス処理、フィールド処理など)、地域別予測、2026 ~ 2034 年

ガス処理装置の市場規模と将来展望

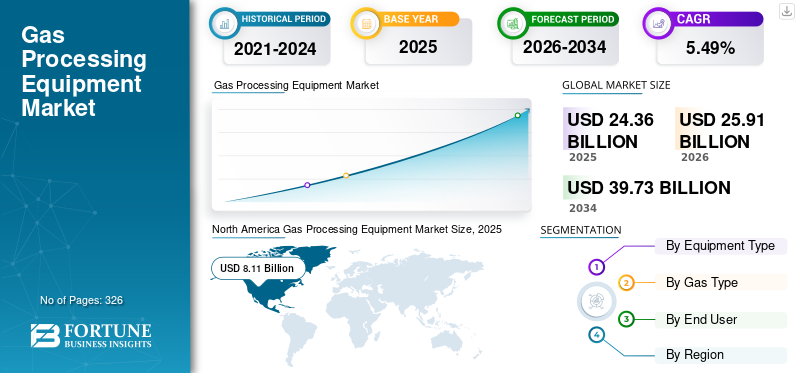

世界のガス処理装置市場規模は、2025年に243億6,000万米ドルと評価されています。市場は2026年の259億1,000万米ドルから2034年までに397億3,000万米ドルに成長すると予測されており、予測期間中に5.49%のCAGRを示します。

ガス処理装置とは、生の天然ガスを処理、精製し、市場性のある製品に分離するために使用される一連の機械およびシステムを指します。これらの装置システムは、水、二酸化炭素、硫化水素、その他の汚染物質などの不純物を除去すると同時に、次のような貴重な成分の抽出を可能にします。液体天然ガス (NGL)。主要な機器には、コンプレッサー、分離器、ガス処理ユニット、極低温システム、脱水ユニットが含まれます。この機器は、ガスがパイプラインの仕様と最終用途の要件を満たしていることを確認するために、上流、中流、および LNG の運用全体で不可欠です。

市場の成長は主に、石炭や石油に代わるよりクリーンな代替品として、特に発電や産業用途における天然ガスの世界的な需要の増加によって推進されています。 LNG インフラストラクチャーと国境を越えたガス取引の拡大により、高度な処理システム、特に極低温および圧縮装置の需要がさらに高まっています。シェールやタイトガスなどの非在来型資源の開発が進むにつれ、高度な処理技術の必要性が高まっています。さらに、フレアと排出量の削減を目的とした厳しい環境規制により、ガス処理および回収装置への投資が加速しています。新興国におけるガスインフラの拡大が続いていることも、市場の着実な成長を支えています。

Air Products and Chemicals, Inc.、Linde plc、Honeywell International Inc. (UOP)、Baker Hughes Company、Chart Industries, Inc. などの大手企業は、いくつかの共通の戦略的取り組みを通じて市場の発展に積極的に貢献しています。これらの企業は、先進的でエネルギー効率の高い技術、特に極低温処理、二酸化炭素回収の統合、モジュール式プラント ソリューションに多額の投資を行っています。また、世界的なエネルギー転換に合わせて、LNG および水素関連のポートフォリオを拡大することにも注力しています。さらに、これらの企業は、石油・ガス事業者との戦略的パートナーシップ、EPC契約、長期サービス契約を通じて市場での存在感を強化しています。デジタル監視、自動化、プロセス最適化における継続的なイノベーションにより、運用効率がさらに向上し、世界のガス処理インフラストラクチャ全体での採用が促進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ガス処理装置市場動向

モジュラーおよびスキッドマウント処理システムの採用増加が市場の成長を加速

市場を形成する重要な傾向は、モジュール式およびスキッドマウント処理システムの採用の増加です。これらのシステムは、事前に設計され工場で組み立てられたユニットであり、迅速に導入できるため、従来のスティックビルドのプラントと比較してプロジェクトのスケジュールを 20 ~ 40% 短縮できます。この傾向は、事業者が柔軟性とコスト効率を優先する米国などのシェールガス地域や東南アジアの新興市場で特に顕著です。モジュール式システムは拡張性と再配置も容易にするため、遠隔地または小規模のガス田に最適です。企業はデジタル監視と自動化をこれらのシステムにますます統合し、運用効率を高め、ダウンタイムを削減しています。モジュール化への移行は、特に不安定なエネルギー市場において、設備投資の削減と投資収益率の向上を目指す業界の動きとも一致しています。その結果、モジュール式ソリューションは、新規設置と容量拡張の両方において好ましい選択肢となりつつあります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する移行燃料としての天然ガスの世界的な需要の高まり

ガス処理装置市場の成長の主な推進要因の 1 つは、石炭や石油と比較してクリーンな移行燃料としての天然ガスへの世界的な依存度が高まっていることです。国際エネルギー機関(IEA)によると、天然ガス世界のエネルギー需要のほぼ24%を占めており、その消費量は、特にアジア太平洋地域で10年間を通じて着実に増加すると予想されています。中国やインドなどの国々は、排出削減のために石炭からガスへの移行を積極的に進めており、パイプライン品質の加工済みガスの需要が高まっています。この移行には、コンプレッサー、処理ユニット、極低温システムなどのガス処理装置の大規模な導入が必要です。さらに、LNG 貿易は年間 3 ~ 4% の成長が見込まれており、高度な処理インフラストラクチャの必要性がさらに高まっています。各国がエネルギー安全保障と脱炭素化目標のバランスを取ることを目指している中、ガス処理施設への投資が加速しており、上流および中流の事業全体にわたる製品需要が直接促進されています。

市場の制約

石油およびガス価格の変動が投資サイクルに影響し、市場の成長を制限

市場は石油とガスの価格の変動によって大きく制約されており、エネルギー部門の設備投資の決定に直接影響を及ぼします。一時的に1バレルあたり20ドルを下回った2020年の急落など、原油価格の変動は、上流への投資の減少やガスインフラプロジェクトの遅延につながります。ガス生産の大部分は石油採掘に関連しているため、原油価格の低下により、関連するガスの生産量や処理要件が減少することがよくあります。この周期性は、機器メーカーや EPC 請負業者に不確実性をもたらし、注文パイプラインや長期計画に影響を与えます。さらに、投資家は価格が不安定な時期には慎重なアプローチを採用し、大規模プロジェクトを延期する傾向があります。その結果、ガス処理装置の需要はより広範なエネルギー市場の動向と密接に結びつき、市場の一貫した成長を阻害する要因となっています。

市場機会

炭素回収、水素、低炭素ガス処理を統合して新たな成長の道を切り開く

重要な市場機会は、炭素回収、水素製造、低炭素処理技術の統合にあります。世界的な脱炭素化の取り組みが強化されるにつれ、二酸化炭素の回収・利用・貯蔵(CCUS)と天然ガスからの水素製造をサポートできる機器の需要が高まっています(青い水素)。 IEA によると、世界の CCUS の生産能力は 2030 年までに 5 ~ 6 倍に増加すると予想されており、先進的なガス処理および分離技術に対する大きな需要が生まれています。さらに、特にヨーロッパと中東における水素プロジェクトにより、ガスの改質と精製を処理できる特殊な処理システムの必要性が高まっています。ガス処理装置メーカーは、排出削減技術と従来の処理システムを統合するソリューションを開発することで、この変化を活用しています。従来のガスインフラと低炭素技術のこの融合は、重要な成長の道を示し、市場は世界的なエネルギー転換において重要な役割を果たすことになります。

市場の課題

市場の成長を制限する高い資本集約性とプロジェクト実行の複雑さ

市場における大きな課題は、資本集約度の高さとプロジェクト実行の複雑さです。大規模なガス処理プラント、特に LNG 施設には多額の先行投資が必要で、大規模プロジェクトでは 50 ~ 100 億米ドルを超えることもよくあります。これらのプロジェクトには、複雑なエンジニアリング、調達、建設 (EPC) プロセスが含まれており、リードタイムは数年に及ぶ場合もあります。さらに、サプライチェーンの混乱、規制当局の承認、酸性ガスや非在来型ガスに関連する技術的課題により、コストの超過や遅延がよく発生します。たとえば、世界中のいくつかの LNG プロジェクトでは 12 ~ 24 か月の遅延が発生し、プロジェクト全体の経済性に影響を与えています。特殊な機器と熟練した労働力の必要性がさらに複雑さを増します。このリスクの高い投資環境は、小規模企業の参入を妨げ、市場参入を制限する可能性があり、市場全体の成長にとって重大な課題となっています。

セグメンテーション分析

機器の種類別

石油・ガス業界における継続的なパイプライン拡張およびその他の開発が圧縮装置セグメントの成長を促進

装置の種類に基づいて、市場は分離装置、圧縮装置、ガス処理装置、極低温処理装置などに分類されます。

圧縮装置セグメントは、2025 年にガス処理装置市場シェアの 29% を占めます。圧縮装置はガス処理インフラストラクチャのバックボーンを形成しており、上流、中流、LNG の運用全体にわたって重要な役割を果たしているため、市場で最大のシェアを占めています。これらのシステムは、パイプラインを通じてガスを輸送し、圧力レベルを維持し、効率的な処理と貯蔵を可能にするために不可欠です。このセグメントは、進行中のパイプライン拡張、シェールガス開発、老朽化したインフラ更新サイクルによって促進される安定した需要が特徴です。エネルギー効率の高いコンプレッサー、デジタル監視システム、予知保全ソリューションなどの技術の進歩により、運用効率が向上し、ダウンタイムが削減されています。さらに、LNG 輸出と国境を越えたガス貿易の増加により、大容量圧縮システムの需要がさらに高まっています。

極低温処理装置セグメントは、予測期間中に 6.51% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ガスの種類別

発電、産業用、暖房用の天然ガスの多用がセグメントの成長を促進

ガスの種類に基づいて、市場は随伴石油ガス (APG)、サワーガス、天然ガス、非随伴ガスに分類されます。

天然ガス部門は市場シェアの 69.39% を占めています。天然ガスは引き続き市場で主要なセグメントであり、世界の処理ガス量の大部分を占めています。世界の生産量は年間 4 兆立方メートルを超えており、天然ガスは重要なエネルギー源です。発電、工業用、暖房用。よりクリーンな燃料への継続的な移行により、特に中国やインドなどの国々が石炭への依存を減らすためにガス消費量を増やしているアジア太平洋地域でその役割が強化されています。さらに、LNG 貿易の拡大により世界的なガス移動が促進され、極低温装置や圧縮装置などの高度な処理インフラストラクチャの必要性が大幅に増加しています。特に北米におけるシェールガス開発は、処理システムに対する持続的な需要にさらに貢献しています。

関連石油ガス (APG) セグメントは、予測期間中に 6.42% の CAGR で成長すると予想されます。

エンドユーザー別

ガス処理プラントは、生の天然ガスをパイプライン品質のガスに変換する中心的な役割により市場を主導

エンドユーザーに基づいて、市場は石油化学原料処理、LNG処理、ガス処理プラント、製油所ガス処理、フィールド処理などに分割されます。

ガス処理プラントセグメントは、生の天然ガスをパイプライン品質のガスやNGLなどの貴重な副産物に変換する中心的な役割により、2025年には市場で41.41%の最大シェアを獲得しました。世界の天然ガス生産量は年間 4 兆立方メートルを超えており、この生産量のかなりの部分は流通前に処理、脱水、分離が必要です。これらのプラントは、北米、中東、ロシアを含む主要生産地域に広く展開されており、そこでは大規模な中流インフラが国内消費と輸出を支えています。このセグメントは、特にガス組成がより複雑になるにつれて(例:CO₂ または H₂S 含有量の増加)、新たな容量の追加と既存施設の進行中のボトルネック解消/アップグレードの両方から恩恵を受けます。さらに、との統合を強化石油化学バリューチェーン(エタン回収)により、これらのプラントの重要性が高まっています。

LNG 処理セグメントは、予測期間中に 6.59% の CAGR で成長すると予想されます。

ガス処理装置市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界的に主要な地域であり、2025 年の市場価値は 81 億 1,000 万米ドルとなり、世界市場の約 33.27% を占めます。北米は最大の市場であり、主に米国のシェールガス革命によって推進されています。この地域は世界の天然ガス生産量のほぼ 30 ~ 35% を占めており、米国だけでも年間 1 兆立方メートル以上を生産しています (EIA)。この大規模な生産基盤には、ガス処理プラント、圧縮インフラ、LNG 施設への継続的な投資が必要です。サビーヌ峠やコーパスクリスティなど、米国メキシコ湾岸沿いの LNG 輸出基地の急速な拡大により、極低温装置や圧縮装置の需要が大幅に増加しています。

中流インフラの老朽化により、特にコンプレッサーや処理システムの交換とアップグレードのサイクルが加速しています。カナダもモンニー盆地とデュバーネイ盆地での非在来型ガス開発を通じて貢献しています。市場は比較的成熟していますが、LNGの輸出、パイプラインの拡張、効率と排出削減に重点を置いた技術のアップグレードが北米の市場の成長を牽引すると予想されています。

米国のガス処理装置市場

米国市場は2025年に70億米ドルと評価され、2026年には74億2000万米ドルに達すると予想されています。米国は最大の天然ガス生産国(年間約1兆立方メートル、EIA)としての地位に支えられ、世界市場を支配しています。シェールガスブームにより、処理工場やパイプラインを含む大規模な中流インフラが整備されました。さらに、米国は世界有数の LNG 輸出国であり、湾岸沿いに複数のターミナルがあり、極低温および圧縮装置の需要を高めています。既存のインフラストラクチャの継続的なアップグレードとボトルネックの解消により、市場の需要がさらに維持されます。

ヨーロッパ

2025 年の欧州の売上高は 26 億 8,000 万ドルで、世界の売上高の約 11.02% を占めています。ヨーロッパの市場は、エネルギー安全保障への懸念と脱炭素化目標に牽引された、緩やかな成長と構造的変化を特徴としています。この地域は輸入ガスに大きく依存しており、パイプライン供給の減少を補うためにLNG輸入が近年大幅に増加している。たとえば、ヨーロッパの LNG 輸入は 2021 年から 2023 年の間に 60% 以上増加しました (IEA)。これにより、再ガス化ターミナルと関連処理インフラストラクチャーの急速な拡大が見られました。ドイツやオランダなどの国々は浮体式貯蔵・再ガス化装置(FSRU)に投資しており、それによって極低温装置やガス処理装置の需要が高まっています。ノルウェーは依然として重要な上流貢献国であり、ヨーロッパに加工ガスを供給している。しかし、長期的な成長は、この地域の再生可能エネルギーそして水素。その結果、需要は大規模なグリーンフィールドガス処理プロジェクトよりも、効率のアップグレード、改修、低炭素技術との統合にますます集中するようになりました。

ドイツのガス処理装置市場

ドイツの市場は2025年に3億9,000万米ドルと評価され、2026年には4億1,000万米ドルに達すると予想されています。市場は産業用ガスの需要とエネルギー転換の取り組みによって牽引されています。パイプラインガス供給の減少を受けて、同国はFSRU(浮体式LNGターミナル)を急速に配備し、ガス取り扱い・処理装置の需要を高めている。ドイツも水素対応インフラへの投資を行っており、既存のガスシステムのアップグレードが必要となっている。国内生産は限られているものの、インフラの拡充が安定した需要を支えている。

英国のガス処理装置市場

英国市場は2025年に3億2,000万米ドルと評価され、2026年には3億4,000万米ドルに達すると予想されています。英国市場は北海ガス生産とLNG輸入によって牽引され成熟しています。国内生産は減少しているが、インフラの更新とエネルギー安全保障への懸念がガス処理装置の需要を支えている。英国も供給を多様化するためにLNG輸入能力を拡大し、極低温システムへの依存を高めている。再生可能エネルギーと脱炭素化への国の強力な推進により、成長は依然として緩やかです。

アジア太平洋地域

アジア太平洋市場は、2025 年に 60 億 8,000 万米ドルと評価され、世界収益の約 24.96% を占めます。アジア太平洋地域は、エネルギー需要の高まりとよりクリーンな燃料としての天然ガスの採用増加により、市場で最も急速に成長している地域です。この地域は世界の LNG 輸入量の 40% 以上を占めており、中国、日本、インドなどの国々が需要を牽引しています。中国の天然ガス消費量は石炭使用量の削減を目的とした政策に支えられて大幅に増加しており、インドは今後数年間でエネルギーミックスに占めるガスの割合を約6%から15%まで増加させることを目標としている。オーストラリアは主要な LNG 輸出国として重要な役割を果たしており、大規模な液化施設が高価値の LNG 需要を促進しています。極低温装置。東南アジアも成長ハブとして台頭しており、インドネシアやベトナムなどの国がガスインフラに投資しています。上流開発、LNG貿易の拡大、インフラ整備の組み合わせにより、アジア太平洋地域は市場の重要な成長エンジンとなっています。

中国ガス処理装置市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、その規模は2025年には20億4000万米ドルに達し、2026年には22億米ドルに達すると予想されています。中国は最も急速に成長している市場の1つであり、石炭からガスへの転換政策により天然ガス消費量が急速に増加しています。この国は世界最大の LNG 輸入国の一つであり、アジアの需要の大きなシェアを占めています。国内のガス田とパイプラインインフラの拡大により、処理装置の需要が高まっています。クリーンエネルギーに対する政府の目標は、ガス処理システムへの投資をさらに支援します。

インドのガス処理装置市場

インドの価値は2025年に8億1,000万米ドルで、2026年には8億7,000万米ドルに達すると予想されています。インドは新興の高成長市場であり、エネルギーミックスにおける天然ガスのシェアを約6%から15%に高めることを目指しています。 LNG基地、パイプライン、都市ガス流通ネットワークの急速な拡大により、ガス処理装置の需要が高まっています。産業および電力部門のガス使用量の増加が市場の成長をさらに支えています。政府の取り組みとインフラ投資が成長を可能にする重要な要素です。

日本のガス処理装置市場

日本の評価額は2025年に5億9,000万ドルで、2026年には6億3,000万ドルに達すると予想されています。日本は世界最大のLNG輸入国の1つであり、ガスのほぼすべてを輸入に依存しています。この国には十分に確立された LNG 再ガス化インフラがあり、極低温およびガス処理装置に対する安定した需要を促進しています。市場は成熟していますが、継続的なアップグレードと効率向上により需要が維持されています。エネルギー安全保障への懸念により、引き続き LNG への依存が強化されています。

ラテンアメリカ

ラテンアメリカは、2025 年に 17 億 6,000 万米ドル、または世界の収益の約 7.22% を占めました。ラテンアメリカでは、上流の開発とガス資源の収益化への取り組みに支えられ、ガス処理装置の市場が緩やかに成長しています。ブラジルは沖合のプレソルトによってこの地域を支配されている石油とガス関連するガス処理に圧縮および分離装置への多額の投資が必要な分野。アルゼンチンももう一つの重要な市場であり、バカ・ムエルタ・シェール層が非在来型ガスの主要供給源として浮上している。この地域の天然ガス生産量は年間 2,000 億立方メートルを超えており、処理インフラに対する安定した需要が生み出されています。メキシコはパイプラインの拡大や米国ガス輸入との統合を通じて貢献しているが、政策変更により投資水準には多少のばらつきがある。さらに、ペルーやコロンビアなどの国々もガス処理能力を徐々に拡大しています。市場は規制の不確実性と投資サイクルに関連する課題に直面していますが、進行中の上流および中流の開発が今後数年間の安定した成長を支えると期待されています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に 57 億 3,000 万米ドルと評価されています。中東およびアフリカ地域は、豊富なガス埋蔵量と大規模開発プロジェクトによって牽引される、ガス処理装置の高成長市場です。中東、特にGCC諸国は世界最大級の天然ガス埋蔵量を有しており、処理インフラに多額の投資を行っています。カタールのノースフィールド拡張は世界最大級の LNG プロジェクトであり、極低温およびガス処理装置の需要を促進する重要な要因となっています。この地域は酸性ガスの割合が高いことも特徴であり、高度な処理技術が必要です。アフリカでは、モザンビークやナイジェリアなどの国が LNG 輸出プロジェクトを展開しており、ガス処理システムの需要が高まっています。アフリカの LNG 生産能力は、世界的なエネルギー需要に支えられ、今後 10 年間で大幅に増加すると予想されています。全体として、この地域の上流の拡大、LNG の成長、ガス収益化の取り組みの組み合わせにより、この地域は将来の市場成長に大きく貢献するものとなります。

GCCガス処理装置市場

GCC 市場は 2025 年に 39 億 8,000 万米ドルと評価され、2026 年には 42 億 1,000 万米ドルに達すると予想されています。GCC 地域は、膨大な埋蔵量と大規模プロジェクトによって推進されているガス処理装置の主要拠点です。カタールのノースフィールド拡張とサウジアラビアの酸性ガス開発が主な推進要因となっている。この地域は酸性ガスの含有量が高く、高度なガス処理技術が必要です。 LNG およびガス収益化プロジェクトへの投資は、処理装置に対する強い需要を刺激し続けています。

競争環境

主要な業界関係者

技術の進歩と世界的なプレゼンスが主要企業の市場シェアを急成長

Air Products and Chemicals, Inc.、Linde plc、Honeywell International Inc. (UOP)、Baker Hughes Company、Chart Industries などの大手企業は、強力な技術力と世界的なプロジェクトの実行を通じて、市場の形成に重要な役割を果たしています。これらの企業は、極低温処理、ガス処理、圧縮システムなどの主要分野を共同で支配しており、大規模な LNG の生産を可能にしています。水素、および世界中のガス収益化プロジェクト。彼らの市場への影響力は、米国の LNG 輸出ターミナルやカタールのノースフィールド拡張などの主要な開発において明らかであり、そこでは高度な処理技術が不可欠です。これらの企業は、炭素回収 (CCUS) と水素処理ソリューションの統合など、エネルギー効率の高い低排出技術の開発に重点を置いています。また、プロジェクトのタイムラインとコストを削減し、より迅速な導入を求める業界の需要に対応するために、モジュール式の事前設計されたシステムにも投資しています。

紹介されている主要なガス処理装置企業のリスト

- Air Products and Chemicals, Inc. (米国)

- リンデ社(イギリス)

- エア・リキード S.A.(フランス)

- ハネウェル・インターナショナル株式会社 (UOP)(私たち。)

- ベーカー・ヒューズ・カンパニー(私たち。)

- SLB (シュルンベルジェ リミテッド)(私たち。)

- シーメンス エナジー AG (ドイツ)

- アトラスコプコ AB (スウェーデン)

- MAN Energy Solutions SE (ドイツ)

- 荏原製作所(日本)

- 三菱重工業株式会社(日本)

- チャート・インダストリーズ社(米国)

- Technip Energies N.V. (フランス)

- John Wood Group plc (英国)

- Wärtsilä Corporation (フィンランド)

主要な産業の発展

- 2025 年 5 月:Baker Hughes は、世界的な大規模な LNG プロジェクトに LNG 圧縮およびガス処理装置を供給する契約を獲得しました。このプロジェクトは、LNG 拡張における大容量ターボ機械に対する需要の高まりを浮き彫りにしています。

- 2025 年 1 月:エア・リキードは、ヨーロッパの新しいガス処理および水素製造ユニットに投資しました。これらの施設は産業をサポートするように設計されています脱炭素化高度なガス精製技術を統合します。

- 2024 年 6 月:リンデは、主要な LNG 施設に産業用ガスと処理技術を供給する長期契約を締結しました。このプロジェクトには高度なガス分離および液化システムが含まれており、極低温および大規模処理ソリューションにおけるリンデのリーダーシップを強化します。

- 2024 年 4 月:ハネウェル UOP は、LNG および精製用途向けのアップグレードされたガス処理および炭素回収技術を発表しました。これらのソリューションは、CO₂ 除去効率の向上とオペレーターの運用コストの削減に重点を置いています。

- 2024 年 3 月:Air Products は、大規模な輸出ターミナルをサポートするために LNG プロセス技術ポートフォリオを拡大しました。この開発は、特に北米と中東のプロジェクト向けに、液化プロセスにおけるエネルギー効率の向上と排出量の削減に焦点を当てています。これにより、高価値の極低温機器における同社の地位が強化されます。

レポートの範囲

ガス処理装置市場レポートは、主要企業、製品プロセス、ポーターのファイブフォースなどの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.49% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

機器の種類別

|

|

ガスの種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 243 億 6000 万米ドルで、2034 年までに 397 億 3000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 81 億 1,000 万ドルでした。

市場は、2026年から2034年の予測期間中に5.49%のCAGRを示すと予想されます。

装置タイプ別では、圧縮装置セグメントが市場をリードしました。

移行燃料としての天然ガスの世界的な需要の高まりが市場の拡大を推進しています。

Air Products and Chemicals, Inc.、Linde plc、Honeywell International Inc. (UOP)、Baker Hughes Company、Chart Industries が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 326

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート