クラウド FinOps およびコスト最適化ソフトウェア市場規模、シェアおよび業界分析、コンポーネント別 (ソフトウェア、サービス)、クラウド タイプ別 (シングル クラウド、マルチクラウド、ハイブリッド クラウド)、エンタープライズ タイプ別 (大企業、中小企業) アプリケーション別 (コストの可視性とレポート、コスト管理と最適化、予算編成と予測、コスト配分、ショーバックとチャージバック、リソース プランニングとキャパシティ管理)、エンドユーザー業界別 (IT、BFSI、小売、ヘルスケア、製造、メディア、政府、エネルギーおよび公共事業)、および地域予測、2026 ~ 2034 年

クラウド FinOps およびコスト最適化ソフトウェアの市場規模と将来展望

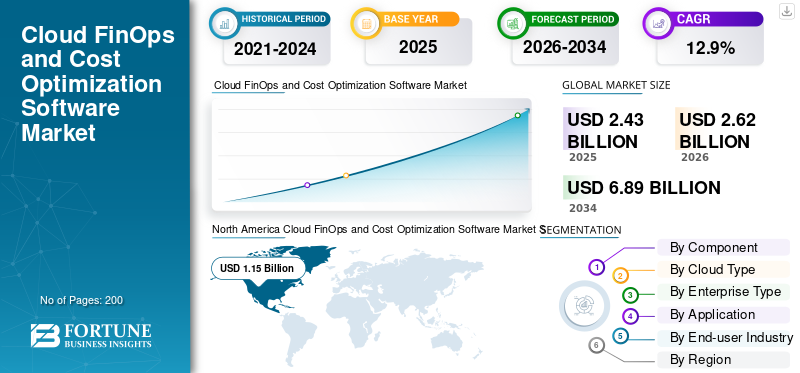

世界のクラウド FinOps およびコスト最適化ソフトウェア市場規模は、2025 年に 24 億 3,000 万米ドルと評価されています。市場は 2026 年の 26 億 2,000 万米ドルから 2034 年までに 68 億 9,000 万米ドルに成長すると予測されており、予測期間中に 12.9% の CAGR を示します。2025年、北米は47.33%の市場シェアを占め、世界市場を主導しました。

Cloud FinOps とコスト最適化ソフトウェアは、組織がパブリック クラウド、マルチクラウド、ハイブリッド クラウド、Kubernetes、SaaS、AI ワークロード、エンタープライズ テクノロジ環境全体にわたるクラウド支出を監視、割り当て、予測、管理、最適化するのに役立つ高度なプラットフォームです。これらのプラットフォームは、従来のスプレッドシート、ネイティブの請求ダッシュボード、手動のコスト レビューを超えて、クラウドの使用状況、コストの傾向、リソースの使用状況、予算の逸脱、アイドル状態のインフラストラクチャ、チーム、アプリケーション、ビジネス ユニット、地域にわたる最適化の機会を一元的に可視化します。

エンタープライズ クラウドの導入、AI ワークロード、Kubernetes 環境、SaaS の使用、およびマルチクラウド インフラストラクチャの急速な拡大により、インテリジェントなクラウド コスト管理ソリューションの需要が高まっています。組織が投資しているのは、クラウド FinOpsおよびコスト最適化ソフトウェアは、クラウドの無駄を削減し、予算編成の精度を向上させ、予約されたコミットメントを最適化し、ショーバックおよびチャージバック モデルを通じてコストを割り当て、クラウド支出をビジネス成果に結びつけます。クラウドの請求額がより変動し、制御が困難になるにつれ、最新のクラウド環境全体で財務責任、エンジニアリング効率、ガバナンス、運用規律を向上させるために FinOps プラットフォームが不可欠になりつつあります。

アマゾン ウェブ サービス、マイクロソフト、グーグル、IBM などの主要企業は、ネイティブのコスト管理ツール、AI 支援コスト分析、クラウド支出予測、Kubernetes コストの最適化、請求データの標準化、自動レコメンデーションを通じて、クラウド財務管理と FinOps 機能を強化しています。これらのベンダーは、ますます複雑化するクラウドや AI 主導のインフラストラクチャを管理する企業向けに、リアルタイムのコストの可視化、ワークロードの最適化、予算管理、コストの割り当て、異常検出、ポリシーベースのガバナンスをサポートするプラットフォームの提供に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

GenAI ワークロードの増加によりクラウドコストの可視化と最適化の需要が高まる

生成 AI は、クラウド支出をより複雑、予測不可能にし、配分を困難にすることで、市場に大きな影響を与えています。 GenAI を使用する企業は、GPU、モデル トレーニング環境、推論エンジン、ベクトル データベース、データ パイプライン、AI API などの高コストのリソースを必要とし、適切に監視しないとクラウドの料金が急速に増加する可能性があります。これにより、モデル、アプリケーション、顧客、製品機能、チーム、ビジネスユニットごとに GenAI のコストを追跡できる FinOps プラットフォームに対する需要が生まれています。主なニーズは AI コストの可視化であり、企業はどの GenAI ユースケースが最も多くの予算を消費しているかを理解できるようになります。

もう 1 つの大きなニーズは AI コストの最適化です。プラットフォームは GPU 使用率の向上、アイドル状態の AI インフラストラクチャの削減、推論コストの予測、GenAI の支出とビジネス価値の結びつきに役立ちます。

クラウド FinOps およびコスト最適化ソフトウェア市場動向

自動最適化とポリシーベースの修復への移行 FinOps プラクティスの変革

企業はもはや手動のクラウドコストレビューだけに頼ることができなくなっているため、自動化された最適化とポリシーベースの修復が市場の主要なトレンドになりつつあります。最新のクラウド環境には、何千ものリソースが含まれていますパブリッククラウドプラットフォーム、ハイブリッド クラウド セットアップ、Kubernetes クラスター、データベース、AI ワークロード、ストレージ システム、SaaS ツール、および複数のリージョン。このような環境では、手動によるレビューは時間がかかり、一貫性がなく、事後対応的なことが多いため、コストの問題が特定されるのは請求額がすでに増加した後になります。

その結果、企業は、アイドル状態のリソースを自動的に検出し、適切なサイズを推奨し、予約されたコミットメントを最適化し、非運用ワークロードをスケジュールし、異常を特定し、事前定義されたポリシーを通じて予算のガードレールを適用できる FinOps プラットフォームを採用することが増えています。クラウド コストの最適化がレポート活動から運用制御レイヤーに移行しており、財務、エンジニアリング、クラウド運用チームが無駄が再発する前に是正措置を承認または自動化できるようになっているため、この傾向は重要です。例えば、

- Microsoft の 2025 年 4 月のコスト管理アップデートにもこの方向性が反映されており、ユーザーがクラウド コストが発生している場所を理解し、不適切な支出パターンを特定して防止し、コストをより効果的に最適化できるようにすることが強調されています。

これにより、ラックレベルの電力消費、UPS および PDU の負荷、冷却性能、温度、湿度、エアフロー、全体的なエネルギー効率をリアルタイムで可視化できる DCIM プラットフォームへの需要が高まっています。したがって、節約の機会を示し、承認ワークフロー、ポリシー制御、自動修復、ガバナンス ルールを通じて安全な実行をサポートする FinOps ツールに対する需要が高まることが予想されます。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンタープライズ クラウド支出の増加により FinOps ベースのコスト ガバナンスの需要が高まる

企業が重要なワークロードをパブリック、ハイブリッド、およびマルチクラウド環境にますます移行しているため、クラウド支出の増加は、クラウド FinOps およびコスト最適化ソフトウェア市場の成長を最も強力に推進する要因の 1 つです。企業はアプリケーション ホスティング、データ ストレージ、分析、サイバーセキュリティ、デジタルコマース、SaaS配信、データベース、AIワークロード、ビジネスアプリケーション。コンピューティング、ストレージ、ネットワーキング、データベース、コンテナ、AI インフラストラクチャにわたって使用量が拡大するにつれて、毎月のクラウド請求額は増大し、より変動しやすくなり、予測が難しくなります。これにより、組織が支出を監視し、未使用または過剰にプロビジョニングされたリソースを特定し、クラウドコミットメントを最適化し、ビジネスユニットにコストを割り当て、クラウド効率を向上させるのに役立つ FinOps ツールに対する強い需要が生じています。例えば、

- Amazon の報告によると、2025 年の AWS セグメントの売上高は前年比 20% 増の 1,287 億米ドルとなり、AWS の 2025 年第 4 四半期の売上高は、クラウド サービスに対する企業の継続的な需要を反映して、前年比 24% 増の 356 億米ドルとなったとのことです。

AI の導入がハイパースケール、コロケーション、エンタープライズ施設に拡大するにつれて、DCIM プラットフォームはラックレベルの電力、液体冷却のパフォーマンス、資産の健全性、環境条件、および利用可能な容量を監視するために不可欠なものになってきています。これにより、オペレーターは過負荷を防止し、ダウンタイムのリスクを軽減し、冷却を最適化し、高密度 AI インフラストラクチャをより効率的に管理できるようになります。

市場の制約

データのセキュリティとアクセスに関する懸念がサードパーティの FinOps プラットフォームの導入を妨げている

データ セキュリティ、プライバシー、アクセスに関する懸念により、特に大企業や BFSI、医療、政府、公共サービスなどの規制部門において、クラウド FinOps やコスト最適化ソフトウェアの導入が抑制される可能性があります。 FinOps プラットフォームは通常、正確なコスト配分を生成し、ショーバックとチャージバックをサポートし、予測し、最適化の推奨事項を提供するために、クラウドの請求データ、使用状況記録、タグ構造、アカウント階層、リソースのメタデータ、そして場合によってはワークロード レベルの情報へのアクセスを必要とします。

このデータには必ずしも直接の顧客情報が含まれているわけではありませんが、クラウド アーキテクチャ、アプリケーションの所有権、事業部門の支出、リソースの使用状況、ベンダーとの関係、ワークロード パターンなどの機密性の高い運用の詳細が明らかになる可能性があります。

したがって、企業は多くの場合、サードパーティの FinOps プラットフォームを自社のクラウド環境に接続する前に、詳細なセキュリティ レビュー、ベンダー リスク評価、ロールベースのアクセス評価、データ所在地チェック、コンプライアンス検証を実施します。これにより、調達サイクルが延長され、プラットフォームの導入が遅くなる可能性があります。セキュリティとコンプライアンスが依然としてクラウド導入の大きな障壁となっているため、この懸念には十分な根拠があります。例えば、

- 2024 年のクラウド セキュリティ レポートでは、回答者の 59% が、セキュリティとコンプライアンスの懸念がマルチクラウドの導入を加速するための重大な障害であると考えていると指摘し、一方 IBM は、データ侵害の世界平均コストが 2024 年に 488 万米ドルに達し、年次調査で記録された最高水準に達したと報告しました。

これらのリスクにより、企業はサードパーティツールにクラウドのコストや使用環境へのアクセスを許可する際により慎重になり、その結果、より迅速な市場導入が制限されます。

市場機会

AI ワークロードコストの上昇により高度な FinOps プラットフォームの機会が生まれる

企業は GPU、モデル トレーニング、推論、データ パイプライン、AI API、高性能ストレージへの支出の監視と制御にますます苦労しているため、AI ワークロードの採用の増加は、クラウド FinOps およびコスト最適化ソフトウェア ベンダーにとって大きなチャンスを生み出しています。 AI ワークロードは、GPU 使用率、モデル サイズ、トークン消費量、推論量、データ移動、実験サイクルに基づいてコストが急速に変化する可能性があるため、従来のクラウド ワークロードとは異なります。

このため、モデル、アプリケーション、製品機能、顧客、チーム、事業単位ごとに AI コストを詳細に可視化できる FinOps プラットフォームの必要性が生じています。主要なクラウドプロバイダーや企業が AI インフラストラクチャに多額の投資を続けるにつれて、この機会の重要性はますます高まっています。例えば、

- Microsoft は 2025 年度の年次報告書で、Azure の収益が 750 億米ドルを超え、34% 成長し、AI サービスの需要によって部分的に推進された一方、Google Cloud は AI インフラストラクチャと生成AI

これは、AI 主導のクラウド利用が企業にとって主要なコスト カテゴリになりつつあることを示しています。その結果、FinOps ベンダーは、AI 固有のコスト割り当て、GPU 最適化、推論コスト予測、ROI 測定ツールを開発する機会を得て、組織がクラウド料金の合計を追跡するだけでなく、AI 支出をビジネス価値と結び付けるのに役立ちます。

セグメンテーション分析

エンドユーザー業界別

高いクラウド依存性と大規模なデジタルインフラストラクチャにより、ITおよび通信が市場を支配

エンドユーザー産業に基づいて、市場はITと電気通信、BFSI、小売と電子商取引、ヘルスケアとライフサイエンス、製造、メディアとエンターテイメント、政府と公共部門、エネルギーと公益事業などに分類されます。

IT および通信は、クラウド インフラストラクチャ、SaaS 配信、データ センター、通信ネットワーク、デジタル プラットフォーム、クラウド ネイティブ アプリケーションに最も依存しているため、2025 年には 23.4% の市場シェアの大部分を占めました。これらの企業は、複数の地域、顧客、ワークロードにわたって大規模で複雑なクラウド環境を運用しているため、コストの可視化、割り当て、予測、最適化が非常に重要になっています。クラウドのコストはサービスの利益率と運用効率に直接影響するため、IT と電気通信企業は、クラウド FinOps とコスト最適化ソフトウェアを最も早くから最大規模で導入している企業の 1 つです。

メディアおよびエンターテインメント部門は、予測期間中に 2 番目に高い CAGR 17.8% を達成すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

継続的なクラウドコスト監視と自動最適化のニーズによって推進される、ソフトウェアが主流の市場

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されます。

企業は 1 回限りのアドバイザリー契約ではなく、クラウド支出に対する継続的な制御層を必要としているため、2025 年にはソフトウェア部門が市場シェアの大部分を占めました。クラウドの料金は、使用量、ワークロード、リージョン、AI コンピューティング、ストレージ、Kubernetes アクティビティによって日々変化するため、購入者はリアルタイムの可視性、自動アラート、適正サイズの推奨事項、コミットメントの最適化、コスト配分をソフトウェア プラットフォームに依存しています。

サービス部門は、予測期間中に 2 番目に高い CAGR 11.5% を達成すると予想されます。

クラウドの種類別

クロスプラットフォームのコスト管理の複雑さが増すマルチクラウド主導の市場

クラウドの種類に基づいて、市場はシングルクラウド、マルチクラウド、ハイブリッドクラウド。

企業はインフラストラクチャには AWS、エンタープライズ アプリケーションには Azure、分析/AI には Google Cloud、データベースには Oracle Cloud など、さまざまなワークロードに異なるクラウド プロバイダーを使用することが増えており、マルチクラウド セグメントは 2025 年に 47.3% の市場シェアの大部分を占めました。これにより、細分化された請求、異なる価格モデル、リソースの重複、一貫性のないタグ付け、チームや地域間での複雑なコスト配分が発生します。その結果、企業はクラウド支出の一元的なビューを提供し、プロバイダー間のコストを比較し、コミットメントを最適化し、クラウド環境全体にガバナンスを適用するための FinOps ソフトウェアを必要としています。

ハイブリッド クラウドは、予測期間中に 2 番目に高い CAGR (12.5%) を達成すると予想されます。

企業タイプ別

高額なクラウド支出と複雑なマルチクラウド運用により、大企業が市場を独占

企業の種類に基づいて、市場は大企業と中小企業(SME)に分類されます。

クラウドへの支出は通常、多くの部門、アプリケーション、地域、ビジネスユニットに分散されており、コスト配分、ショーバック、チャージバック、予測、ガバナンスがより重要になっているため、2025 年には大企業が最大の市場シェアを獲得しました。また、AI ワークロード、Kubernetes クラスター、データ プラットフォーム、ハイブリッド クラウド環境を実行する可能性が高く、これらには基本的なネイティブ クラウド ダッシュボードではなく高度な FinOps ソフトウェアが必要です。

中小企業 (SME) は、予測期間中に 2 番目に高い 15.7% の CAGR を達成すると予想されます。

用途別

クラウドの無駄を削減するニーズの高まりにより、コスト管理と最適化が市場をリード

市場はアプリケーションに基づいて、コストの可視化とレポート、コスト管理と最適化、予算編成と予測、コスト配分、ショーバックとチャージバック、リソース計画とキャパシティ管理、ガバナンス、ポリシーとコンプライアンス、ワークロードの最適化と自動化などに分類されます。

コスト管理および最適化部門は、クラウド料金の高騰と回避可能なクラウドの無駄を直接削減することで、最も明確で測定可能な価値を企業に提供するため、2025 年には 29.9% の過半数のシェアを維持しました。可視性とレポートは支出が発生している場所のみを示しますが、最適化は、サイジングの適正化、アイドル状態のリソースのシャットダウン、ストレージ使用量の改善、リザーブドインスタンスや節約計画の最適化、過剰プロビジョニングされたコンピューティング、データベース、Kubernetes、AI ワークロードの削減を通じて、組織がその情報に基づいて行動するのに役立ちます。

ワークロードの最適化および自動化セグメントは、予測期間中に 2 番目に高い CAGR 16.9% を達成すると予想されます。

クラウド FinOps およびコスト最適化ソフトウェア市場の地域別展望

地域ごとに、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

北米

North America Cloud FinOps and Cost Optimization Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、成熟したクラウド エコシステム、SaaS およびクラウド ネイティブ企業の強力な基盤、初期の FinOps 導入、マルチクラウド、Kubernetes、AI、分析、デジタル インフラストラクチャのワークロードを使用する大企業の集中により、クラウド FinOps およびコスト最適化ソフトウェア市場で最大のシェアを保持しています。北米の市場は、2025 年に 11 億 5,000 万米ドルと評価されています。米国とカナダの企業は通常、複数のビジネス ユニット、アプリケーション、地域、プロバイダーにまたがるクラウド支出を管理しており、コストの可視化、割り当て、予測、ガバナンス、自動最適化を提供するツールに対する強い需要が生じています。この地域は、先進的なコスト管理プラットフォームの迅速な導入をサポートする、大手クラウド プロバイダーやサードパーティの FinOps ベンダーの存在からも恩恵を受けています。例えば、

- カナダ統計局は、2023 年にカナダ企業の間で最も一般的に使用されている ICT はクラウド コンピューティングであり、企業の 48% がクラウド コンピューティングを使用していると報告しました。クラウドコンピューティング、2021 年の 45% から増加しており、この地域におけるエンタープライズ クラウドの導入が強力であり、クラウド コスト ガバナンス ソリューションの需要を支えていることを示しています。

米国のクラウド FinOps およびコスト最適化ソフトウェア市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、米国市場は2025年に9億9,000万米ドルと評価され、売上高の約40.7%を占めました。

ヨーロッパ

ヨーロッパの評価額は 2025 年に 3 億 3,000 万米ドルに達し、この地域にはすでに成熟したクラウド導入基盤、強力な規制規律があり、企業は急速なクラウド移行のみではなくコスト ガバナンスに重点を置いているため、今後数年間で 11.5% の CAGR で成長すると予測されています。

英国、ドイツ、フランス、ベネルクス三国、北欧の大企業は、マルチクラウド、ハイブリッド クラウド、SaaS、データ分析、AI ワークロードを着実に拡大しており、FinOps ツールに対する継続的な需要を支えています。同時に、いくつかの国ではすでにクラウドの導入が比較的進んでいる一方で、厳しいデータ保護、主権、調達、コンプライアンスの要件によりテクノロジーの導入サイクルが長くなる可能性があるため、欧州の成長は爆発的というよりも安定したものとなる可能性が高いです。

- 欧州委員会によると、2023 年に EU 企業の 45.2% がクラウド サービスを使用し、大企業での導入率は 77.6% とはるかに高く、コストの可視化、配分、予測、ガバナンス、最適化ソリューションに対する安定した需要をサポートする強力なクラウド ベースがすでに確立されていることを示しています。

英国のクラウド FinOps およびコスト最適化ソフトウェア市場

2025 年の英国市場は約 0 億 9 千万米ドルと評価され、世界収益の約 3.7% に相当します。

ドイツのクラウド FinOps およびコスト最適化ソフトウェア市場

ドイツの市場は 2025 年に 00 億 8,000 万米ドルと評価され、これは世界売上高の約 3.2% に相当します。

アジア太平洋地域

アジア太平洋地域の評価額は 2025 年に 6 億 4,000 万米ドルに達し、急速なクラウド移行により、今後数年間で最高の CAGR で成長すると予想されています。インド、中国、ASEAN、日本、韓国、オセアニアにわたるデジタル経済の拡大、AIの強力な導入、電子商取引プラットフォームの成長、企業の近代化の推進が、この地域の市場拡大を後押ししています。 FinOps 導入がすでにより成熟している北米やヨーロッパとは対照的に、アジア太平洋地域の企業の多くは依然として基本的なクラウド導入から複雑なマルチクラウド、Kubernetes、SaaS、AI 主導の環境まで拡大しており、コストの可視化、予算編成、割り当て、ガバナンス、最適化ツールのためのより大きな成長滑走路を築いています。

この地域には、クラウド ネイティブのスタートアップ企業、IT サービス企業、通信事業者、デジタル バンク、スーパー アプリ、オンライン小売業者、製造企業の強力な基盤もあり、クラウドの利用が急速に増加しています。例えば、

- CAICT の 2024 年白書では、中国のクラウド コンピューティング市場は新たな成長サイクルに入り、AI による業界再編が加速し、業界全体でクラウド導入の熱意が高まっている一方、インドの公共デジタル インフラストラクチャはクラウド コンピューティング、AI、機械学習、デジタルガバナンスへの取り組みなど。

これらの要因により、クラウド支出が増加し、企業がコスト漏洩を抑制しクラウド効率を向上させるために構造化された FinOps プラットフォームをますます必要とする中、アジア太平洋地域が最も急成長している地域となっています。

日本のクラウド FinOps およびコスト最適化ソフトウェア市場

2025 年の日本市場は約 0 億 8,000 万米ドルと評価され、世界収益の約 3.2% を占めます。

中国のクラウド FinOps およびコスト最適化ソフトウェア市場

中国市場は世界最大の市場の一つと予測されており、2025年の売上高は約3億3,000万米ドルと推定され、世界売上高の約13.6%を占めます。

インドのクラウド FinOps およびコスト最適化ソフトウェア市場

2025 年のインド市場は約 1 億米ドルと評価され、世界収益の約 4.1% を占めます。

南米、中東、アフリカ

中東およびアフリカ地域は、GCC、イスラエル、南アフリカ、トルコ、北アフリカにおける急速なクラウド導入により、予測期間中に 2 番目に高い CAGR で成長すると予想されています。政府主導デジタル変革、スマート シティ プロジェクト、AI イニシアチブ、ソブリン クラウドへの投資により、クラウド コストの可視性とガバナンスに対する需要が高まっています。この地域はまた、小規模な基盤から成長しているため、企業が基本的なクラウドの使用からマルチクラウドおよびハイブリッド クラウド環境に移行するにつれて、FinOps ツールの導入が加速すると予想されます。

南米はクラウド導入の増加に伴い、予測期間中にゆっくりとした着実な CAGR で成長すると予想されます。ただし、この地域のエンタープライズ クラウド支出ベースは、北米、ヨーロッパ、アジア太平洋地域に比べて依然として小さいです。ブラジルが市場をリードする一方、アルゼンチンや他の南米諸国は、BFSI、小売、電気通信、公共部門のデジタル化においてクラウドの利用を徐々に拡大しています。

GCC クラウド FinOps およびコスト最適化ソフトウェア市場

GCC 市場は 2025 年に約 0.4 億米ドルに達し、世界収益の約 1.6% に相当します。

競争環境

主要な業界プレーヤー

大手企業は優位性を維持するためにイノベーションと戦略的拡大を重視

クラウド FinOps とコスト最適化の主要プレーヤーソフトウェア市場は、クラウド コストの可視化、自動最適化、AI 主導のワークロード コスト管理、マルチクラウド財務ガバナンスに対する需要の高まりに対応するために、プラットフォームを強化しています。大手企業は、企業が増大するクラウド支出を制御できるよう、AI を活用したコスト分析、Kubernetes コストの最適化、予算予測、ショーバックおよびチャージバック モデル、請求データの標準化、ポリシーベースの修復に重点を置いています。ベンダーはまた、クラウドの請求の複雑さ、リソースの浪費、コスト責任の要件が増大している SaaS および AI 主導の環境だけでなく、パブリック、ハイブリッド、マルチクラウド環境をサポートするためにソリューションを拡張しています。

プロファイルされた主要なクラウド FinOps およびコスト最適化ソフトウェア企業のリスト

- アマゾン ウェブ サービス, Inc.(私たち。)

- マイクロソフト社(米国)

- Google LLC(私たち。)

- IBM(私たち。)

- フレクセラ ソフトウェア LLC(私たち。)

- ブロードコム社(米国)

- ハーネス社(アメリカ)

- CloudZero Inc.(米国)

- DoiT International USA, Inc.(米国)

- フィナウト社(米国)

- VNTG Inc.(米国)

- nOPS, Inc.(米国)

- Cast AI Group Inc.(米国)

主要な産業の発展

- 2026 年 5 月:CloudZero は AI 用の財務コントロール プレーンを開始し、AI ワークロードのコスト管理のための FinOps 機能を強化しました。このプラットフォームは、顧客、製品、機能、チーム、ビジネス ユニットごとの AI コストの多面的な配分に焦点を当てています。これは、企業がどの AI ユースケースがクラウドやインフラストラクチャへの支出を促進しているかを理解するのに役立ちます。企業は AI 関連のクラウド コストの可視性、説明責任、最適化をますます必要としているため、この開発は市場に関連しています。

- 2025 年 12 月:FinOps Foundation は FOCUS 1.3 を開始し、契約コミットメントの追跡、分割コストの割り当て、データの鮮度/完全性のディメンションの機能を追加しました。これは、クラウド、SaaS、テクノロジー支出にわたる請求データと使用状況データの標準化を改善するため、市場にとって重要です。

- 2025 年 12 月:CloudZero は、AI コスト管理や自然言語コスト分析のサポートを含む、新しい AI ネイティブ FinOps 機能を発表しました。このアップデートにより、FinOps for AI と AI for FinOps の 2 つの領域でプラットフォームが拡張され、ユーザーが AI ワークロードの支出を追跡し、平易な英語でコストに関する質問をできるようになりました。

- 2025 年 6 月:AWS は、Savings Plans、リザーブドインスタンス、および支払い設定を考慮したより賢明な推奨事項を備え、Cost Optimization Hub を強化しました。この開発により、AWS のネイティブなコスト最適化機能が強化され、お客様がクラウド節約に関する意思決定を改善できるようになります。

- 2025 年 2 月:Microsoft は Microsoft Cost Management のアップデートをリリースし、組織がコストと使用パターンを理解し、クラウド、SaaS、およびオンプレミスのサービス全体で支出を最適化できるように設計されたオープンな請求データ形式として FOCUS を強調しました。

- 2024 年 9 月:IBM は、ハイブリッド クラウドのコスト管理と Kubernetes のコスト最適化機能を拡張するために Kubecost を買収しました。この買収により、IBM Cloudability と Kubernetes のコストの可視化および最適化機能を組み合わせることで、IBM の FinOps の地位が強化されました。

レポートの範囲

クラウド FinOps およびコスト最適化ソフトウェア市場レポートは、主要な市場プレーヤーと全体的な競争環境に焦点を当てた、業界の包括的な分析を提供します。現在の市場動向、技術の進歩、業界の重要な発展に関する貴重な洞察を提供します。このレポートでは、市場の拡大に影響を与える主要な成長推進要因、制約、機会、課題をさらに調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、クラウド タイプ、エンタープライズ タイプ、アプリケーション、エンドユーザー業界、地域別 |

| コンポーネント別 |

|

| クラウドの種類別 |

|

| 企業タイプ別 |

|

| 用途別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 24 億 3000 万米ドルで、2034 年までに 68 億 9000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 11 億 5,000 万ドルでした。

市場は、予測期間中に 12.9% の CAGR で成長すると予想されます。

エンドユーザー業界別では、IT・通信部門が2025年に市場をリードした。

企業のクラウド支出の増加により、FinOps ベースのコスト ガバナンスに対する需要が高まっています。

アマゾン ウェブ サービス、マイクロソフト、グーグル、IBM が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。