クラウドEDA市場規模、シェアおよび業界分析、展開別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業タイプ別(大企業および中小企業(SME))、アプリケーション別(デジタルIC設計、アナログおよびミックスドシグナルIC設計、高度なSoC設計、PCBおよびシステムレベル設計)、業界別(家電、自動車、航空宇宙および防衛、ヘルスケア、電気通信、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

CLOUD EDAの市場規模と今後の見通し

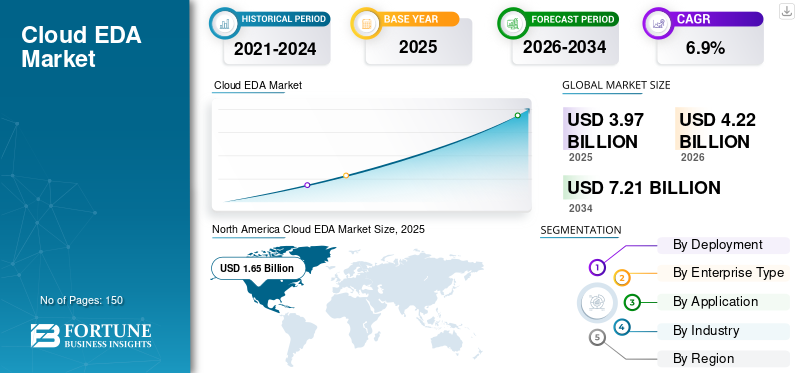

クラウドEDA市場規模は2025年に41億3,000万米ドルと評価されています。市場は2026年の44億1,000万米ドルから2034年までに76億7,000万米ドルに成長すると予測されており、予測期間中に7.2%のCAGRを示します。2025年、クラウドEDA市場では北米地域が41.64%の市場シェアを占め、市場を主導しました。

クラウド電子設計自動化 (EDA) ソリューションは、半導体企業や電子機器メーカーがスケーラブルなクラウド インフラストラクチャを使用して集積回路や電子システムを設計、シミュレーション、検証、最適化できるようにする高度なデジタル プラットフォームです。従来のオンプレミス EDA 環境とは異なり、クラウドベースのプラットフォームは、柔軟なコンピューティング能力、協調的な設計アクセス、および高度なノード、システムオンチップ、異種統合設計など、ますます複雑化するチップ アーキテクチャをサポートする柔軟な導入モデルを提供します。

人工知能、5G 接続、ハイパフォーマンス コンピューティング、IoT デバイスなどのテクノロジーの急速な進化により、チップ設計の複雑さと計算要件が大幅に増加しています。半導体開発サイクルが縮小し、競争が激化するにつれ、組織は検証ワークロードを加速し、並列シミュレーションを可能にし、インフラストラクチャの制約を軽減するためにクラウド EDA ソリューションに注目しています。クラウド展開は地理的に分散したエンジニアリング チームもサポートし、コラボレーションを向上させ、市場投入までの時間を短縮します。

Synopsys Inc.、Cadence Design Systems, Inc.、Keysight Technologies、Altium Limited などの主要企業は、プラットフォームの統合、AI 主導の設計自動化、半導体メーカーとの戦略的提携を通じてクラウド対応ポートフォリオを拡大しています。ハイパースケールクラウドプロバイダー。彼らは、次世代の半導体イノベーションで増大する計算および検証の需要を満たす、安全で高性能、スケーラブルな設計環境を提供することに引き続き注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

生成 AI がクラウド EDA ワークフローを変革し、市場の成長を強化

ジェネレーティブ AI は、チップ設計の生産性を向上させ、複雑なワークフローを自動化し、設計サイクル時間を短縮することにより、クラウド EDA 市場をますます形成しています。半導体企業は、設計空間の探索、検証、レイアウトの最適化、バグ検出のために AI 主導の EDA ツールを導入しています。これらの AI モデルには高いコンピューティング能力と大規模なデータセットが必要なため、スケーラブルで高速な設計環境をサポートするためにクラウドベースの EDA プラットフォームが重要になってきています。例えば、

- 2026年3月、シーメンスは、生成 AI をチップ設計ワークフローに統合するために Fuse EDA AI エージェントを開始し、タスクの自動実行、エンジニアリングの生産性の向上、半導体開発サイクルの高速化を可能にしました。

AI 支援 EDA ツールは、エンジニアが複数の設計オプションを評価し、電力と性能のトレードオフを最適化し、手作業を軽減するのに役立ちます。クラウド インフラストラクチャは、並列処理、大規模シミュレーション、一元化されたデータ アクセスを通じてこれらの機能をサポートします。例えば、

- 2025年4月に、ケイデンスは、検証サイクルを加速し、先進的な半導体ノード全体の設計効率を向上させる上での AI 主導の設計ツールの役割を強調しました。

クラウドEDA市場動向

市場拡大を強化するクラウドベースの検証およびエミュレーション サービスの需要の高まり

半導体企業が SoC の複雑さの増大、ソフトウェア スタックの大型化、開発スケジュールの逼迫に直面する中、市場ではクラウドベースの検証およびエミュレーション サービスへの移行がますます進んでいます。回帰テスト、電力分析、システム検証などの検証アクティビティには高いコンピューティング能力が必要であり、スケーラブルなクラウド インフラストラクチャが従来のオンプレミス設定よりも効率的になります。これは、AI、自動車、ネットワーキング、およびデータセンターチップでは、検証の需要が急速に増加しています。

この傾向は、複雑な AI や 10 億ゲートの設計を設計サイクルの早い段階で検証する必要性によってさらに裏付けられています。クラウドベースの検証とエミュレーションにより、特にピーク時のワークロードや重要なマイルストーン時に大規模なコンピューティング リソースへの柔軟なアクセスが可能になり、内部ハードウェア拡張への依存が軽減されます。例えば、

- 2025年8月、Cadence と NVIDIA は、Palladium Z3 Enterprise Emulation Platform を使用したハードウェア アクセラレーションによる動的電力解析を導入し、数時間以内に最大 97% の精度で 10 億ゲートの設計解析を可能にしました。

これらの発展は、クラウドベースの検証とエミュレーションが半導体開発の戦略的要素になりつつあり、クラウド EDA ソリューションの導入を促進していることを示しています。

市場ダイナミクス

市場の推進力

【HDMKHX7U4s】

市場の成長を促進するためにチップ設計サイクルの短縮に対する需要の高まり

チップ設計サイクルを加速する必要性の高まりが、クラウド EDA 市場の成長の主な原動力となっています。半導体企業は、特に人工知能、ハイパフォーマンスコンピューティング、自動車システム、および複雑なシステムオンチップ設計。

クラウドベースの EDA プラットフォームにより、設計チームはスケーラブルなコンピューティング リソースにオンデマンドでアクセスし、並列ワークロードを効率的に実行し、シミュレーション、タイミング サインオフ、物理検証にわたるボトルネックを最小限に抑えることができます。この機能により、全体的な設計効率が大幅に向上し、半導体製品のより迅速な商品化がサポートされます。業界の発展はこの傾向をさらに浮き彫りにします。例えば、

- 2025年10月に、シノプシスは、高度なクラウド コンピューティング リソースとオンデマンドの FlexEDA ライセンスを活用して、チップ設計ワークロードを Synopsys Cloud SaaS 上で最大 52 倍高速に実行できるため、テープアウトの高速化とタイミング サインオフの高速化が可能になると述べています。

- 2025年6月、シーメンスはDAC 2025で、同社のAI強化EDAツールセットは、半導体およびPCB設計フローの生産性を向上させ、イノベーションを加速し、市場投入までの時間を短縮するように設計されていると述べた。

- 2025年3月に、シノプシスは NVIDIA と協力し、NVIDIA GB200 Grace Blackwell プラットフォーム上で回路シミュレーションを最大 30 倍高速化すると予測されており、EDA ランタイムを圧縮するために高性能クラウドとアクセラレーション コンピューティングがどのように使用されているかを強調しています。

同様に、シリコンのファーストパスで成功を収めなければならないというプレッシャーが増大し、企業は限られたタイムライン内でより深く、より包括的な検証と検証サイクルを実施するよう促されています。そのため、集中的なワークロードをより効率的に処理できるクラウドベースの EDA 環境への依存が高まっています。

市場の制約

データセキュリティと知的財産の懸念が市場の成長を抑制

データセキュリティと知的財産保護への懸念は依然として市場にとって大きな制約となっています。チップ アーキテクチャ、レイアウト、検証ファイルなどの半導体設計データは、価値の高い知的財産と多額の研究開発投資を表します。このため、企業はデータ侵害、不正アクセス、サイバー脅威などのリスクを理由に、設計ワークロードをクラウド環境に移行することに慎重になっています。安全なアクセス、暗号化、管理された環境を確保することは、引き続き広範な導入にとって重要な課題です。例えば、

- 2025年3月に、シノプシスは、半導体企業にとって、特に先進ノードや防衛関連の設計においてクラウドベースの EDA ワークフローを導入する際の最大の懸念事項は依然としてセキュリティと知的財産保護であることを強調しました。

- 2024年10月、米国国立標準技術研究所 (NIST) は、半導体設計データは機密性が高く戦略的重要性があるため、厳格なサイバーセキュリティ フレームワークが必要であると強調しました。

さらに、厳格な社内ポリシーや規制要件により、多くの場合、企業は設計環境の管理を維持する必要が生じ、共有クラウド インフラストラクチャの使用が制限され、プライベート クラウド モデルまたはハイブリッド クラウド モデルが優先されます。データの保存場所、暗号化標準、分散チーム間の安全なコラボレーションに関する懸念により、製品の導入はさらに遅れています。

市場機会

市場成長の機会を生み出すエッジデバイスとIoTチップ設計の拡大

エッジ コンピューティングと IoT デバイスの急速な成長により、市場に強力な機会が生まれています。などの分野スマートホーム、産業オートメーション、ヘルスケア、自動車、電気通信では、低電力でアプリケーション固有のチップを必要とする接続デバイスの使用が増えています。これらのチップの設計には、パフォーマンス、電力効率、サイズ、コストのバランスが含まれるため、高度なシミュレーション、検証、最適化ツールの必要性が高まります。クラウド EDA プラットフォームは、多額のインフラストラクチャ投資を必要とせずに、スケーラブルなコンピューティング リソース、より高速な設計反復、および柔軟な設計環境を提供することで、これらの要件をサポートします。例えば、

- 2025年1月、エリクソンは、大規模な IoT およびブロードバンド IoT アプリケーションの成長により、世界の IoT 接続が 2027 年までに 290 億を超えると予測し、コネクテッド デバイスおよび関連する半導体設計に対する需要の高まりを強調しました。

これらの発展は、エッジデバイスとIoTエコシステムの拡大が半導体設計の機会を広げ、クラウドEDAプラットフォームに大きな成長の可能性を生み出していることを示しています。

セグメンテーション分析

業界別

大量のデバイスと急速なイノベーションにより家庭用電化製品が優位を占める

業界に基づいて、市場は家庭用電化製品、自動車、航空宇宙および防衛、ヘルスケア、通信などに分類されます。

2024 年には家庭用電化製品が市場の過半数のシェアを占めました。2025 年には、このセグメントは以下のようなデバイスを大量に生産するため、シェアの 34.5% を占めて優勢になりました。スマートフォン、ラップトップ、ウェアラブル、スマート ホーム ガジェットなど、すべて非常に複雑な集積回路とシステム オン チップ設計が必要です。急速なイノベーションサイクル、熾烈な競争、より小型で効率的で機能豊富なデバイスの推進により、設計の複雑さが増大しており、より迅速でコスト効率の高い開発と、グローバルな研究開発チーム全体でのリアルタイムのコラボレーションには、スケーラブルなクラウドベースの EDA ツールが不可欠となっています。

自動車分野は、予測期間中に 9.2% という最高の CAGR が見込まれると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

ハイブリッド クラウド導入がスケーラビリティと IP セキュリティのニーズに支えられて市場をリード

導入に基づいて、市場はパブリック クラウド、プライベートクラウド、ハイブリッド クラウド。

ハイブリッド クラウドは、2024 年の展開で過半数のシェアを保持しました。2025 年には、このセグメントはオンプレミス環境とクラウド環境の両方の利点を兼ね備えているため、51.4% のシェアを保持しました。企業は、ハイパフォーマンス コンピューティング、スケーラビリティ、大規模シミュレーションのためにクラウドを活用しながら、機密性の高いワークロードやレガシー ワークロードには既存のインフラストラクチャを引き続き使用できます。このアプローチにより、コスト効率、柔軟性、および半導体設計において重要な知的財産のより適切な管理が保証されます。

パブリック クラウドは、予測期間中に 10.3% という最高の CAGR が見込まれると予想されます。

企業タイプ別

複雑な設計と高いコンピューティング要件により、大企業が過半数のシェアを保持

企業の種類に基づいて、市場は大企業と中小企業(SME)に分類されます。

2024 年には大企業が市場の過半数のシェアを占めました。大企業には、クラウドベースの EDA ソリューションへの投資を正当化するリソース、複雑な設計要件、および大量のチップ開発ニーズがあります。これらの組織は、多くの場合、高度な研究に取り組んでいます。半導体システムオンチップ (SoC) や AI/5G 対応デバイスなどの設計では、クラウド プラットフォームが提供する膨大な計算能力と高性能シミュレーションが必要になります。

中小企業 (SME) は、予測期間中に 10.3% という最高の CAGR を目撃すると予想されます。

用途別

エレクトロニクス分野の複雑さと継続的な需要により、デジタル IC 設計がリード

アプリケーションに基づいて、市場はデジタル IC 設計、アナログおよびミックスシグナル IC 設計、高度な SoC 設計、PCB およびシステムレベルの設計に分類されます。

2024 年にはデジタル IC 設計が過半数のシェアを占めました。最新の電子デバイスのほとんどがマイクロプロセッサ、メモリ チップ、システム オン チップ コンポーネントなどのデジタル回路に大きく依存しているため、2025 年にはこのセグメントのシェアは 43.8% でした。デジタル設計は非常に複雑で計算量が多く、広範なシミュレーション、検証、最適化が必要ですが、クラウドベースの EDA ツールの拡張性と高性能コンピュータの能力から大きな恩恵を受けます。

高度な SoC 設計は、予測期間中に 10.1% という最高の CAGR を達成すると予想されます。

クラウドEDA市場の地域別展望

地域ごとに、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

北米

North America Cloud EDA Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、根深い半導体イノベーションのエコシステム、高い研究開発強度、戦略的産業全体にわたる高度なチップ設計に対する強い需要により、クラウド EDA 市場シェアの大部分を占めています。特に米国はAIアクセラレータの開発をリードしており、データセンタープロセッサー、航空宇宙エレクトロニクス、防衛グレードの半導体などはすべて、クラウド環境に適したコンピューティング集約型の検証と大規模なシミュレーション ワークロードを必要とします。

CHIPS や科学法などの連邦政府の取り組みにより、国内の半導体設計と高度なノード研究が加速しており、スケーラブルなクラウドベースの EDA プラットフォームへの依存度がさらに高まっています。さらに、この地域の堅固なベンチャーキャピタルの状況と、シリコン設計、特に AI とカスタム シリコンにおけるスタートアップ エコシステムが、柔軟なクラウド ライセンス モデルの早期導入を促進しています。高価値のチップ プログラム、強力なデジタル インフラストラクチャ、次世代コンピューティング テクノロジへの継続的な投資の組み合わせにより、北米は地域をリードする市場としての地位を確立しています。

北米市場は、2025 年に 17 億 2,000 万米ドルで最大の市場を維持しました。

米国のクラウドEDA市場

北米の大きな貢献により、2025 年の米国市場は 15 億 4,000 万ドルとなり、売上高の約 37.2% を占めました。

ヨーロッパ

欧州は、半導体の自給自足、自動車用チップのイノベーション、高度な産業用エレクトロニクスの開発を達成するための取り組みの加速により、今後数年間で5.6%の成長が見込まれており、2025年には評価額が5億1,000万米ドルに達すると予想されています。この地域、特にドイツとフランスにおける車載半導体設計における強い存在感により、クラウドベースのEDA環境に適した高度なシミュレーションおよび検証機能を必要とする、信頼性が高く電力効率の高いチップアーキテクチャの需要が高まっています。欧州チップ法などの政策イニシアチブは、国内の半導体研究開発を奨励し、設計革新に資金を提供し、現地の製造および設計エコシステムを強化しています。

英国のクラウドEDA市場

2025 年の英国市場は約 1 億米ドルと評価され、世界収益の約 2.4% に相当します。

ドイツのクラウドEDA市場

ドイツの市場は 2025 年に 1 億米ドルに達し、これは世界売上高の約 2.4% に相当します。

アジア太平洋地域

アジア太平洋地域は、この地域の急速に進化する半導体設計環境とエレクトロニクス製造の世界的中心地としての役割により、最も高いCAGRで成長し、2025年までに14億米ドルに達すると予想されています。の濃度家電中国、韓国、台湾、東南アジアでの生産は、迅速なチップのカスタマイズ、リファレンス設計の変更、特定用途向け集積回路に対する継続的な需要を生み出しており、これらのすべてにスケーラブルなシミュレーション能力が必要です。強力なファウンドリ エコシステム、特に TSMC と Samsung Electronics の製造優位性は、設計会社と製造施設間の緊密な連携を促進しており、その結果、クラウドベースの検証およびテープアウト対応ツールの必要性が高まっています。

日本のクラウドEDA市場

2025 年の日本市場は約 1 億 5,000 万米ドルと評価され、世界収益の約 3.6% を占めます。

中国クラウドEDA市場

中国市場は世界最大の市場の一つと予測されており、2025年の収益は4億3,000万米ドルに達し、世界売上高の10.4%を占めると予測されています。

インドのクラウドEDA市場

2025 年のインド市場は 1 億 4,000 万ドルで、世界市場シェアの約 3.4% を占めました。

南米、中東、アフリカ

中東およびアフリカ地域は、市場で 2 番目に高い CAGR で成長すると予想されています。その理由は、先端技術分野への多角化の加速と半導体設計能力への戦略的投資によるものです。アラブ首長国連邦やサウジアラビアなどの国々は、石油依存経済を超えて、現地のチップ設計とシステム開発の専門知識を必要とするAI、スマートインフラ、防衛エレクトロニクス、ハイパフォーマンスコンピューティングに焦点を広げています。全国デジタル変革サウジアラビアのビジョン 2030 を含むプログラムは、半導体および高度なエレクトロニクス機能を構築するためのテクノロジーパーク、研究センター、パートナーシップを育成しています。

南米は、エレクトロニクス製造、自動車用半導体の採用、ブラジルやアルゼンチンなどの新興テクノロジー企業の緩やかな増加によって、安定したCAGRで成長すると予想されています。この地域のクラウド インフラストラクチャへの緩やかながら着実な投資と、コスト効率が高くスケーラブルな設計ソリューションへの関心の高まりが、クラウドベースの EDA プラットフォームの一貫した導入を支えています。

GCC クラウド EDA 市場

GCC 市場は 2025 年に 00 億 8 千万米ドルに達し、世界収益の約 1.9% に相当します。

競争環境

主要な業界プレーヤー

大手クラウド EDA ベンダーが戦略的パートナーシップとイノベーションを通じて能力を拡大

市場分野の主要な市場プレーヤーは、スケーラブルで AI 対応の協調的なチップ設計ソリューションに対する需要の高まりに対応するために、プラットフォームを強化しています。企業は、クラウド製品を強化し、高度なシミュレーションおよび検証ツールを統合し、世界的な展開を拡大するために、テクノロジーパートナーシップ、合併と買収、共同開発プログラムなどの戦略的イニシアチブを追求しています。これらの取り組みは、複雑化する半導体およびエレクトロニクス設計ワークフローに対応する、高性能で安全かつ柔軟な設計環境を提供することを目的としています。

プロファイルされた主要なクラウド EDA 企業のリスト

- シノプシス株式会社(私たち。)

- ケイデンス デザイン システムズ株式会社(私たち。)

- シーメンスAG(ドイツ)

- キーサイト・テクノロジーズ(米国)

- ルネサス エレクトロニクス株式会社(Altium Limited)(日本)

- 株式会社図研(日本)

- シルバコ・グループ・インク(米国)

- オートデスク社(米国)

- Xpeedic Technology, Inc.(中国)

- エンピリアンテクノロジー株式会社(中国)

主要な産業の発展

- 2026 年 3 月:シルバコ・グループは、アドバンスト・パワー・エレクトロニクス社(APEC)との戦略的パートナーシップを拡大し、APECはシルバコのTCADおよびEDAツールをさらに採用しています。これは、高度な開発を加速するのに役立ちます。炭化ケイ素(SiC)パワーデバイスの性能と市場投入までの時間を改善します。このコラボレーションは、自動車や再生可能エネルギーなどの業界全体のイノベーションをサポートします。また、成長するパワーエレクトロニクス市場における両社の地位も強化されます。

- 2025 年 10 月:Altair は、Altair HPCWorks 2026 をリリースし、クラウドベースの EDA ワークロードをサポートするために HPC およびクラウド プラットフォームを強化しました。このアップデートにより、GPU 統合、AI 主導のリソース最適化、Kubernetes 接続、高度なレポート機能が向上し、半導体および電子設計チームがクラウド環境で大規模な EDA ジョブをより効率的に実行できるようになります。

- 2025 年 4 月:Altair は、半導体および電子システム設計のクラウド ネイティブ検証およびシミュレーション機能を強化することで、クラウド EDA におけるフットプリントを拡大しました。主要なクラウドプロバイダーと統合し、スケーラブルな ASIC および FPGA シミュレーションをサポートする DSim などのツールにより、Altair は大規模な回帰テストと設計検証のためのコスト効率の高いオンデマンドのコンピューティングを可能にします。

- 2024 年 12 月:Marvell Technology Inc. は、アマゾン ウェブ サービスと 5 年契約で提携し、チップ開発にクラウド内の EDA を採用しました。この提携により、マーベルは AWS クラウド EDA ソリューションを活用して、AI 製品、DSP、データセンター相互接続モジュール、イーサネット スイッチング シリコンにわたる半導体設計を加速、拡張、保護できるようになります。

- 2024 年 3 月:HCLTech は NetApp と提携し、半導体設計ワークフローを加速するクラウド対応 EDA ソリューションを開始しました。プラットフォームが活用するのは、ハイブリッドクラウドインフラストラクチャを利用して、設計の品質と信頼性を向上させながら、スケーラビリティの向上、大量のデータの管理、IT リソースの最適化、EDA プロジェクトの市場投入までの時間を短縮します。

- 2024 年 3 月:シノプシスは、チップ設計、検証、マルチダイの最適化を高速化する AI 主導の EDA ソリューション (DSO.ai、VSO.ai、3DSO.ai) を発表しました。また、オンプレミスの EDA ワークロードをクラウドにシームレスにバーストする Synopsys Cloud Hybrid も立ち上げました。新しいハードウェア支援検証システムと拡張 IP (固有 ID 取得による) により、半導体設計の生産性とセキュリティが向上します。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長は他のいくつかの要因によって推進されました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 導入、企業タイプ、アプリケーション、業界、地域別 |

| 展開別 |

|

| 企業タイプ別 |

|

| 用途別 |

|

| 業界別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 41 億 3000 万米ドルで、2034 年までに 76 億 7000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 17 億 2,000 万米ドルでした。

市場は、予測期間中に 7.2% の CAGR で成長すると予想されます。

産業別では、家庭用電化製品部門が市場をリードすると予想されます。

市場の成長を促進するためにチップ設計サイクルを高速化するという需要の高まりが市場の成長を推進します。

Synopsys Inc.、Cadence Design Systems, Inc.、Keysight Technologies、Altium Limited が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。