クラス7トラック市場規模、シェアおよび業界分析、トラック構成別(リジッドトラック、トラクターユニット、職業用トラック)、用途別(貨物および地域物流、建設およびインフラ、自治体および公共サービス、牽引および回収、および特殊な職業用途)、推進力別(ディーゼル、天然ガス(CNG/LNG)、ハイブリッド電気、バッテリー電気(BEV)、水素燃料電池 (FCEV))、車軸構成別 (4×2、6×2、6×4、その他)、および地域予測、2026 ~ 2034 年

第7種トラックの市場規模と今後の見通し

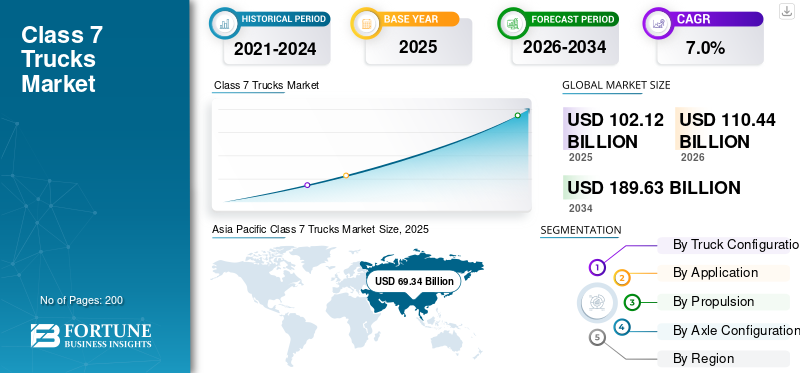

2025年の世界のクラス7トラック市場規模は1,021億2,000万米ドルと評価された。同市場は、2026年の1,104億4,000万米ドルから2034年までに1,896億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.0%を示すと見込まれている。2025年時点で、アジア太平洋地域はクラス7トラック市場において67.9%のシェアを占め、市場を牽引した。

クラス 7 トラックは、車両総重量定格 (GVWR) が 26,001 ~ 33,000 ポンドの大型商用車で、都市部の貨物流通、自治体サービス、牽引、および中距離の職業用途に一般的に使用されます。主な推進要因は、市場需要の高まり、技術の進歩、規制支援、インフラ開発、最終用途産業の拡大、市場全体のパフォーマンスにプラスの影響を与える投資の増加です。

市場の主要なプレーヤーには、ダイムラー・トラック、PACCAR、ボルボ・グループ、ナビスター、いすゞ自動車が含まれ、燃費効率の高いパワートレイン、電動化戦略、車両テレマティクスの統合、安全性の革新、および職業向けのカスタマイズ機能を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラス7トラックの市場動向

電化と代替燃料の導入による車両調達の再編

顕著な市場傾向の 1 つは、電動化と、バッテリー電気や水素などの代替燃料の採用への段階的な移行です。燃料電池亜種。艦隊運営者は、調達を決定する際に総所有コスト、排出ガスコンプライアンス、持続可能性目標を評価することが増えています。電池寿命、充電インフラ、政府の奨励金の進歩により、試験導入が加速しています。この移行は、製品開発戦略、サプライチェーンへの投資、都市配送や地方自治体のアプリケーションにわたる長期的な市場の成長に影響を与えています。

- いすゞは2025年3月、次世代リン酸鉄リチウム(LFP)バッテリーと14Xe eAxleを搭載したカミンズのAcceleraパワートレインを搭載したバッテリー電気クラス6およびクラス7のFシリーズ中型トラックを発売し、北米での生産は2027年を予定している。

市場ダイナミクス

市場の推進力

市場需要を加速する都市部の貨物流通の増加

都市化の進行と電子商取引の急速な拡大により、都市内の中型貨物の輸送が大幅に増加しています。クラス 7 トラックは、地域の輸送、ラストマイルの大量配送、自治体の物流に広く使用されており、都市部のサプライ チェーンに不可欠となっています。小売ネットワークの拡大、建設活動、インフラの近代化プロジェクトが市場の需要をさらに支えています。フリートオペレーターは操縦性の利点を備えたより高い積載量を求めるため、これらの要因が総合的に予測期間中の持続的な市場の成長に貢献します。

- 2024 年 6 月、地方運輸局は最新の地区貨物計画を発表しました。この計画では、データ駆動型の貨物モデリング、カーブサイド管理のデジタル化、ゼロエミッション トラックの移行戦略、およびワシントン D.C. 全体の都市部の物品移動の効率、安全性、および複合貨物の統合を改善するためのインフラストラクチャのアップグレードの概要が示されています。

市場の制約

初期取得コストが高いため、車両の交換サイクルが制限される

市場における主な制約の 1 つは、特に先進的なディーゼルおよび電気クラス 7 トラック モデルの車両調達の初期費用が高いことです。中小規模のフリート事業者は、資本の制約や運賃の変動により、交換サイクルを遅らせることがよくあります。さらに、資金調達の課題と投入材料コストの上昇が、購入の意思決定に影響を与える可能性があります。こうしたコスト圧力により、技術的に先進的な車両の市場普及が遅れ、価格に敏感な地域における市場全体の成長が鈍化する可能性があります。

市場機会

テレマティクスとフリートのデジタル化によるアフターマーケットの収益源の創出

高度なテレマティクス、予知保全システム、および接続された車両プラットフォームの統合は、クラス 7 トラック市場の成長に大きな機会をもたらします。艦隊運営者は、運用コストと効率の削減、燃料の最適化、リアルタイムの車両診断をますます優先しています。この移行により、OEM やテクノロジー プロバイダーは、サブスクリプション プラットフォームやリモート監視ソリューションなどのサービスベースの収益モデルを拡大できるようになります。商用輸送全体でデジタル変革が加速するにつれ、付加価値サービスによって市場シェアの地位と長期的な収益性が向上すると期待されています。

- 2025 年 3 月に、NTEA は商用車Work Truck Week 中のデータ交換 (CVDE) では、OEM、アップフィッター、ボディビルダーが車両シャーシデータを安全に共有し、フィッティングプロセスを合理化し、互換性検証を改善し、エンジニアリングリードタイムを短縮できるようにする標準化されたデジタルフレームワークを導入します。

市場の課題

サプライチェーンの不安定性と部品不足により生産の安定性が損なわれる

半導体不足や原材料価格の変動など、サプライチェーンの永続的な混乱は、依然として製造業者にとって重大な課題となっています。コンポーネント調達の遅れは、生産スケジュールを延長し、車両顧客への配送スケジュールに影響を与える可能性があります。さらに、地政学的な緊張や通商政策の不確実性は、国境を越えた供給ネットワークに影響を与える可能性があります。これらの不確実性は生産計画と在庫管理を複雑にし、市場分析の予測に影響を与え、主要地域全体で車両の在庫状況に短期的な変動を引き起こす可能性があります。

セグメンテーション分析

トラック構成別

強力な地域流通ネットワークと車両の多用途性により、大型トラック部門のリーダーシップを強化

トラックの構成に基づいて、市場は剛体トラック、トラクターユニット、職業用トラックに分類されます。

硬質トラックセグメントは、地域の貨物流通、都市部の配送、地方自治体の業務で広く使用されているため、市場を支配しています。これらのトラックは、運用の柔軟性、関節式の代替品と比較して取得コストの削減、およびさまざまな車体構成との互換性を提供します。小売、食品流通、公共サービス全体にわたる高い車両普及率により、クラス 7 トラックの一貫した代替需要が維持されています。ディーゼルと新興の電気プラットフォームの両方への適応性により、セグメント別市場シェアの安定性がさらに強化されます。

- 2024年10月、日立建機は、積載量242トン、最高速度65km/hのEH4000AC-5リジッドダンプトラックを発表し、金属加工による耐久性、複数の走行モード、オプション機能を披露した。バッテリー将来のゼロエミッション採掘作業のための電気およびトロリー充電のアップグレード。

職業用トラック部門は、予測期間中に 8.0% の CAGR で拡大すると予測されています。インフラ開発、建設活動、自治体の近代化プログラムの増加により、発展途上国および成熟経済国全体で、ダンプ、ユーティリティ、サービストラックなどの特殊な構成に対する需要が加速しています。

用途別

貨物および地域流通部門の成長を維持するため、地域の物流ネットワークと小売サプライチェーンを拡大

アプリケーションに基づいて、市場は貨物と地域流通、建設とインフラストラクチャー、自治体と公共サービス、牽引と回収、特殊な職業アプリケーションに分類されます。

貨物および地域流通部門は、都市内の商品移動の増加と小売サプライチェーンの拡大により、クラス 7 トラック市場で最大のシェアを保持しています。電子商取引フルフィルメント センター、食品流通ネットワーク、サードパーティの物流サービスの成長により、一貫した車両配備が維持されています。これらのトラックは、短距離から中距離の路線に最適な積載量と操縦性を提供し、高い稼働率を保証します。安定した交換サイクルとフリート管理および拡張戦略により、主要な輸送ルート全体にわたるセグメントの優位性がさらに強化されます。

- 2025 年 1 月、Gatik と Loblaw は戦略的パートナーシップを拡大し、AI を活用したクラス 6 および 7 の自動運転トラックをカナダ全土に拡張し、冗長認識システム、ドライブバイワイヤー制御、およびミドルマイルの小売流通ルートの遠隔監視を備えた SAE レベル 4 の自動運転ボックストラックを展開しました。

牽引および回収セグメントは、予測期間中に 10.9% の CAGR で成長すると予測されています。車両駐車台数の増加、道路脇の安全取り締まりの厳格化、高速道路インフラの拡大により、都市部および都市間輸送ネットワーク全体にわたる特殊な回収車両の需要が増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進力による

確立された給油インフラと実証済みのパフォーマンスでディーゼルセグメントの優位性を維持

市場は推進力によってディーゼル、天然ガス(CNG/LNG)、ハイブリッド電気、バッテリー電気 (BEV)、および水素燃料電池 (FCEV)。

ディーゼルセグメントは、確立された給油インフラ、高トルク出力、長距離運転効率に支えられ、市場を支配しています。艦隊運営者は、信頼性が高く、使用率の高いサイクルでの総所有コストが低いため、地域の貨物および職業用途にはディーゼル パワートレインを好み続けています。強力なアフターマーケット サポート ネットワークと広範なサービス専門知識により、特に代替燃料インフラが開発中の地域において、ディーゼルの市場シェアがさらに維持されています。

- 2024 年 8 月、マック トラックスは、カミンズ B6.7 ディーゼル エンジン (最大 325 馬力、トルク 750 ポンドフィート)、アリソン オートマチック トランスミッション、強化された運転支援システム、改良されたインテリアの人間工学を備えた、リフレッシュされたマック MD シリーズ中型トラックを発売しました。クラス 6 および 7 アプリケーションのホイールベース オプションを拡張しました。

水素燃料電池 (FCEV) セグメントは、予測期間中に 19.1% の CAGR で拡大すると予測されています。政府の脱炭素化目標、ゼロエミッション義務、および投資水素インフラストラクチャは、地域物流および地方自治体の車両アプリケーションでの試験導入を加速しています。

アクスル構成別

4x2 アクスル構成のリーダーシップを確立するための運用効率と都市部での機動性

アクスル構成により、市場は4×2、6×2、6×4などに分類されます。

4×2 セグメントは、主に都市部の貨物輸送と地域の流通ルートに適しているため、最大の市場シェアを保持しています。これらの車両は、取得コストと維持コストが削減され、燃料効率が向上し、密集した都市環境での機動性が向上します。車両運用者は、標準化された貨物用途に 4×2 構成を好み、物流、小売、自治体サービス車両全体での大量展開と一貫した交換需要を確保します。

- 2023 年 3 月、マック トラックスは、3 つの NMC を搭載した 4×2 アクスル セットアップで構成されたクラス 6 ~ 7 中型トラックである Mack MD Electric を導入しました。リチウムイオン電池パック (最大 260 kWh) を提供し、都市部の配電車両に最大 150 マイルの航続距離と 150 kW DC 急速充電機能を提供します。

6×4 アクスルセグメントは、予測期間中に 8.2% の CAGR で成長すると予測されています。職業用途や地域用途でのより高い積載量とトラクションの向上に対する需要の高まりにより、建設および公益事業全体での導入が加速しています。

クラス7トラック市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、急速な都市化、製造生産の拡大、地域の物流ネットワークの力強い成長に支えられ、市場を支配しています。中国、インド、東南アジアにおける電子商取引の普及とインフラ投資の増加により、市場の需要が刺激され続けています。政府支援の産業回廊と車両近代化プログラムにより、車両の買い替えサイクルがさらに強化されています。さらに、国内の大手メーカーとコスト競争力のある生産エコシステムの存在が市場の成長を促進し、予測期間中のこの地域の主要な市場シェアを強化します。

Asia Pacific Class 7 Trucks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

- 2025年1月、タタ・モーターズは17台の次世代商用トラックを発売し、先進運転支援システム(ADAS)、横滑り防止装置、衝突軽減システム、キャビンのエルゴノミクスの強化に加え、アップグレードされたBS6フェーズII準拠のパワートレインとテレマティクスの統合を強化して、安全性、燃料効率、フリートの生産性を向上させた。

中国のクラス 7 トラック市場

2026 年の中国市場は約 477 億 8,000 万ドルと推定され、世界収益の約 43.3% を占めます。堅調な国内製造、インフラの拡大、電子商取引主導の貨物需要が市場の成長と車両の近代化を支えています。

日本のクラス7トラック市場

2026 年の日本市場は約 163 億 5,000 万ドルと推定され、世界収益の約 6.2% を占めます。高度な車両効率基準、都市物流の最適化、代替燃料の早期導入が市場の安定した成長を支えています。

インドのクラス 7 トラック市場

2026 年のインド市場は約 68 億 3,000 万ドルと推定され、世界収益の約 8.7% を占めます。急速な都市化、地域貿易回廊の拡大、インフラ投資により、市場の需要と長期的な成長の可能性が加速しています。

北米

北米は 2 番目に大きな市場シェアを保持しており、予測期間中に 8.9% の CAGR で拡大すると予測されています。地域の堅調な貨物輸送、確立された流通ネットワーク、ゼロエミッショントラック導入への投資の増加が市場の成長を支えています。艦隊運営者は、燃料効率、テレマティクスの統合、規制排出基準への準拠をますます優先しています。地方自治体および公益事業部門にわたるインフラ支出と職業用車両のアップグレードにより、この地域の市場需要がさらに維持されます。

- 2023 年 4 月、ボルタ トラックスは、クラス 7 ボルタ ゼロの米国での発売について詳しく説明しました。電気トラック150~225kWhのバッテリーパック、視認性を高める中央ドライビングポジション、4×2アクスル構成、都市物流業務向けに最適化された最大150マイルの都市範囲を特徴としています。

米国のクラス 7 トラック市場

2026 年の米国市場は約 130 億 9,000 万ドルと推定され、世界収益の約 11.9% を占めます。地域の堅調な貨物輸送、用途向けの船舶の拡大、電化への投資が市場の持続的な成長を推進しています。

ヨーロッパ

ヨーロッパは、厳格な排出規制と漸進的な脱炭素化政策により、第 3 位の市場シェアを保持しています。車両更新の取り組み、低排出ゾーン、代替燃料車両への奨励金により、技術の導入が加速しています。成熟した物流ネットワークと国境を越えた貨物輸送活動が、車両の一貫した利用をサポートしています。さらに、大手 OEM の存在と構造化されたアフターマーケット エコシステムが市場の着実な成長に貢献する一方、電動化戦略により西ヨーロッパと北欧全体で競争上の地位が徐々に再形成されています。

- 2024年9月、ボルボ・トラックは、600kWhを超える容量とメガワットの充電機能を備えた、最大600kmの航続距離を提供する長距離電動大型トラックを発売し、ダウンタイムの削減と排気管排出ゼロの地域輸送業務をターゲットとしました。

ドイツのクラス 7 トラック市場

2026 年のドイツ市場は約 40 億 2,000 万ドルと推定され、世界収益の約 3.6% を占めます。堅調な工業生産、国境を越えた貨物輸送活動、排出量を考慮した車両のアップグレードにより、市場の一貫した成長が維持されています。

英国のクラス 7 トラック市場

2026 年の英国市場は約 30 億ドルと推定され、世界収益の約 2.7% を占めます。拡大する都市流通ネットワークとゼロエミッション移行政策は、安定した市場需要と交換サイクルをサポートします。

世界のその他の地域

世界のその他の地域では、インフラ開発、建設活動の拡大、貿易接続の改善に支えられ、市場の新たな成長の可能性が実証されています。南米、中東、アフリカの一部では、貨物輸送や職業用途向けの船舶が徐々に拡大しています。経済多角化プログラムと都市開発プロジェクトにより、市場の需要が高まっています。先進的な推進技術の導入は依然として段階的ですが、資金調達アクセスの改善と産業活動の支援により、市場の長期的な成長見通しが高まります。

- 2024年7月、JAC Motorsはブラジルで新しいトラックシリーズを発売し、ユーロV準拠の装備を備えた軽および中型モデルを導入しました。ディーゼルエンジン、マニュアルおよびオートマチックトランスミッション、強化されたシャーシプラットフォーム、地域の貨物および職業業務をサポートする強化されたテレマティクス機能。

競争環境

主要な業界プレーヤー

電化戦略と車両のデジタル化により競争力が強化される

クラス 7 トラック市場は適度に統合されており、少数の世界的な OEM が大規模な製造と確立されたディーラー ネットワークを通じて大きな市場シェアを獲得しています。ダイムラー・トラック、PACCAR、ボルボ・グループ、ナビスター(インターナショナル)、いすゞ自動車などの主要企業は、燃料効率の高いパワートレイン、ゼロエミッション車の開発、高度なテレマティクス統合を通じて競争しています。企業は電化への投資、戦略的技術提携、現地生産、アフターマーケットサービスの拡大を通じて競争上の優位性を強化しています。コネクテッドフリートソリューションと職業カスタマイズへの注目が高まることで、成熟した地域市場と新興地域市場にわたる競争がさらに激化しています。

プロファイルされた主要なクラス 7 トラック会社のリスト

- ダイムラー・トラックAG(ドイツ)

- PACCAR Inc.(米国)

- ボルボグループ(スウェーデン)

- Navistar, Inc. (インターナショナル モーターズ) (米国)

- いすゞ自動車株式会社(日本)

- 日野自動車株式会社(日本)

- フォードモーターカンパニー(米国)

- ゼネラルモーターズ(米国)

- Traton SE (MAN トラック&バス)(ドイツ)

- スカニア AB(スウェーデン)

- イヴェコ グループ N.V. (イタリア)

- 東風汽車公司(中国)

- 第一汽車集団有限公司(中国)

- 福田汽車集団(中国)

- Ashok Leyland Limited (インド)

主要な産業の発展

- 2026 年 1 月:ボルボ グループは、最大 540 kWh 容量のバッテリー電動モデル、先進的な I-Shift トランスミッション、燃費効率の高い Euro VI ディーゼル パワートレインを含む FH、FM、および FMX モデルの好調な納入に支えられ、ヨーロッパの大型トラック市場を独占しました。

- 2025 年 3 月:ケンワースは、複数のホイールベース オプション、統合された PACCAR ePowertrain システム、DC 急速充電、集荷および配送アプリケーションに合わせた構成を提供する、新しい中型バッテリー電気トラックでゼロ エミッション ラインアップを拡張しました。

- 2024年9月: DTNA は、315 kWh バッテリー、デュアルモーター推進、特定の構成での最大 230 マイルの航続距離を備えた Freightliner eM2 電気トラックをオハイオ州ピットに納入し、地域の貨物輸送における車両の電化をサポートしました。

- 2024 年 8 月:7Gen は、大容量リチウムイオン電池、テレマティクス統合、およびゼロエミッションの都市貨物輸送とフリートをサポートする最適化されたペイロード構成を備えたクラス 7 バッテリー電動ボックストラックをカナダに配備しました。 脱炭素化取り組み。

- 2024 年 3 月:マック・トラックスは、Work Truck Week で同社の MD Electric 中型トラックを展示し、260 kWh のバッテリー システム、4×2 構成、航続距離 150 マイル、集荷、配達、職業車両向けのゼロエミッション機能を強調しました。

- 2024年2月: Freightliner は、職業および地域の流通顧客をターゲットに、最大 315 kWh のバッテリー容量、回生ブレーキ、複数の車体構成を提供する eM2 電気トラックの量産準備が整ったことを発表しました。

- 2024年1月: ボルボ トラックは、新しいグローバル トラック シリーズを発売し、アップグレードされたユーロ VI 準拠ディーゼル エンジン、強化された燃料効率パッケージ、空力改善、およびデジタル ドライバー インターフェイスに加え、バッテリー電気モデルを導入し、地域輸送および職業用途向けの中型および大型トラックのポートフォリオを強化しました。

- 2023 年 5 月:ダイムラー・トラックは、最大 315 kWh のバッテリー容量、最大 480 馬力のピーク出力を実現するデュアル電気モーター、および地域輸送業務向けの AC/DC 充電の柔軟性を備えたクラス 6 ~ 7 のバッテリー電気トラックである Freightliner eM2 を発表しました。

レポートの範囲

世界のクラス7トラック市場分析は、市場レポートに含まれるすべての市場セグメントの市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 7.0% |

| ユニット | 価値 (10 億米ドル) と数量 (単位) |

| セグメンテーション | トラック構成別、アプリケーション別、推進力別、車軸構成別、および地域別 |

| トラック構成別 |

|

| 用途別 |

|

| 推進力による |

|

| アクスル構成別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,021 億 2,000 万米ドルで、2034 年までに 1,896 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 693 億 4,000 万米ドルでした。

市場は、予測期間中に 7.0% の CAGR を示すと予想されます。

貨物および地域流通部門は、アプリケーションの面で市場をリードしています。

都市部の貨物流通の増加が市場を牽引する重要な要因です。

ダイムラー・トラック、PACCAR、ボルボ・グループ、ナビスター(インターナショナル)、いすゞ自動車などの主要企業がトッププレイヤーとなっている。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。