中型商用車市場規模、シェア及び業界分析:パワートレイン別(内燃機関、BEV、HEV/PHEV、LPG及びその他、燃料電池)、クラス別(クラス3、クラス4、クラス5、クラス6)、 タイプ別(トラクターユニットおよびリジッドトラック)、用途別(輸送、建設、鉱業、農業)、地域別予測、2026年~2034年

主要市場インサイト

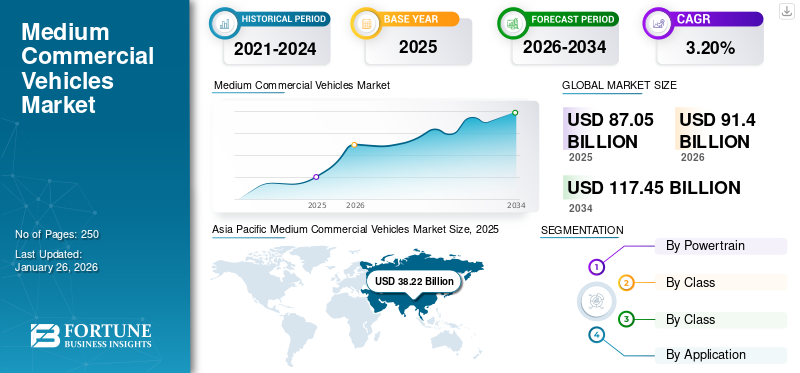

世界のミディアム商用車市場規模は2025年に870億5,000万ドルと評価され、2026年の914億ドルから2034年には1,174億5,000万ドルに成長すると予測されており、予測期間中のCAGRは3.20%です。アジア太平洋地域は2025年に43.91%の市場シェアを占め、ミディアム商用車市場を牽引しました。米国のミディアム商用車市場は大幅な成長が見込まれており、2032年には136億ドルに達すると推定されています。

中型商用車は貨物・資材輸送向けに設計され、総重量定格(GVWR)は通常14,001~26,000ポンド(6,351~11,793キログラム)の範囲です。積載能力と機動性のバランスに優れ、都市部配送・地域貨物輸送・各種産業用途に適しています。代表的な例としては、中型輸送業務に使用されるボックストラック、フラットベッド、冷蔵トラックなどが挙げられる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中型商用車(MCV)トラック市場における現在のトレンドは、持続可能性への取り組みにより電気トラックの採用が増加していることです。ただし、電気トラックの高額な初期費用と充電インフラの不足が市場成長の妨げとなっています。バッテリー技術の進歩とグリーン輸送を促進する政府のインセンティブに支えられた、効率的な都市物流ソリューションへの需要拡大が、市場の主要な推進要因です。

COVID-19パンデミックは中型商用車トラック市場に深刻な打撃を与えました。サプライチェーンの混乱、工場の操業停止、建設業や小売業などからの需要減により、生産遅延と販売減少が発生しました。しかし、ロックダウン期間中の物流・配送サービス需要の増加が、これらの損失を一部相殺しました。パンデミック後の経済活動とインフラプロジェクトの再開を背景に、市場は回復の兆しを見せています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の中型商用車市場インサイト

日本では、物流需要の増加や都市部配送の効率化を背景に、中型商用車への需要が引き続き堅調に推移しています。燃費性能の向上、安全装備の高度化、電動化の進展などが重要テーマとなっており、運送事業者の運行コスト削減と安全性向上を両立する車両への関心が高まっています。また、グローバルで進むゼロエミッション車や自動運転技術の革新は、日本メーカーに新たな製品開発の機会を提供し、物流の持続性と競争力強化に寄与しています。

中型商用車市場の動向

電気・代替燃料技術の急速な普及が市場を推進

政府による排出規制の強化と企業の持続可能性追求に伴い、電気商用車、ハイブリッド、水素燃料トラックへの移行が進んでいる。バッテリー技術の革新、航続距離の延長、充電インフラの改善がこの移行を加速させている。さらに、テレマティクスと接続性の進歩がフリート管理と効率性を向上させている。総所有コスト(TCO)削減への焦点と環境問題への懸念が相まって、より環境に優しく効率的なMCVトラックの需要を牽引している。2024年4月、ダイムラー・トラックはクラス4-5車両の発売により、カナダ市場に全電気自動車ブランド「RIZON」を導入した。RIZONブランドは4月18日から20日にトロントで開催された「Truck World」でカナダデビューを果たし、カナダ顧客向けに提供が開始。2024年6月より事前注文受付を開始した。

中型商用車市場の成長要因

ECとラストマイル配送サービスの急増が市場需要を拡大

迅速かつ効率的な貨物輸送への需要増加に伴い、信頼性の高い中型商用車(MCV)トラックの必要性が高まっています。さらに、厳格な排出ガス規制がメーカーに対し、電気自動車やハイブリッド車を含む、よりクリーンで燃費効率の高い車両の開発を促しています。加えて、都市化とインフラ開発が進む中、建設や公共サービス向けに多用途で機動性の高いトラックが都市部で必要とされ、需要をさらに後押ししています。これらの要因が相まって、MCVトラック市場の革新と成長を推進しています。2023年11月、Bolloré Logisticsはニューヨーク州におけるラストマイル配送向けに完全電動トラックを導入した。長年のパートナーであるSarconaとの協業により、同社はこの持続可能な物流サービスを開始し、ニュージャージー州とニューヨーク州間の配送に電動トラックを配備した。

抑制要因

初期コストの高さと充電インフラの不足が市場成長を阻害する可能性

燃料費や修理費の長期的な節約効果があるにもかかわらず、電気トラックへの先行投資は多くの企業にとって障壁となり得る。さらに、充電インフラの不足と充電時間の長さが電気トラックの普及を妨げている。半導体などの重要部品の供給網混乱や不足も重大な課題となっている。こうした要因と経済的不確実性が相まって、中型・大型トラック(MCV)セグメントにおける持続可能な新技術の市場成長と普及を遅らせている。例えば2022年2月、 国際クリーン輸送評議会(ICCT)は、バッテリー式電気トラクタートラックの初期コストが約20万~80万米ドルであるのに対し、燃料電池トラックは20万~60万米ドルと報告している。

中型商用車市場のセグメント分析

パワートレイン別分析

内燃機関(ICE)セグメントの市場優位性は代替燃料技術の普及によるもの

パワートレイン別では、市場は内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド車/プラグインハイブリッド車(HEV/PHEV)、液化石油ガス(LPG)及びその他、燃料電池に分類される。

ICEセグメントは、確立されたインフラ、低い初期コスト、広範な燃料供給を背景に、2023年に最大の市場シェアを獲得した。実証済みの信頼性と長い航続距離により、ICEトラックは長距離輸送や重作業用途に適している。さらに、代替燃料技術の普及が遅れていることが、従来のICEトラックに対する安定した需要を維持している。

燃料電池セグメントは、排出量削減と環境持続可能性へのニーズを背景に、2024年から2032年の予測期間において最も高いCAGRで成長すると見込まれています。燃料電池はバッテリーと比較して長距離走行と迅速な燃料補給が可能であり、航続距離への不安や稼働停止時間を解消します。政府のインセンティブと排出規制の強化が導入をさらに促進し、従来のディーゼルエンジンからの移行を後押ししています。例えば2023年には、ニコラ社の水素燃料電池電気トラック購入者に対し、車両1台あたり最大38万5000米ドルの販売時点インセンティブが適用された。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラス別分析

先進技術の統合がクラス6セグメントを牽引

クラス別に見ると、市場はクラス3、クラス4、クラス5、クラス6に区分される。

クラス3セグメントは、都市部および地域配送に適した汎用性が高く費用対効果の高い車両への需要増加により、2023年に市場で支配的なシェアを占めました。主な要因には、電子商取引の成長、排出量削減に対する規制支援、ラストマイル物流における効率的で信頼性の高いトラックの必要性が挙げられます。貨物積載量の向上と燃費効率の改善も、対象期間における同セグメントの魅力に寄与しています。

クラス6セグメントは予測期間において高い成長率が見込まれる。このセグメントの成長は、過酷な用途におけるより重い積載量と高い耐久性への需要に牽引されている。効率性を向上させ運用コストを削減するトラック技術の進歩が市場需要を促進している。

例えば2024年2月、ダイムラーは改良型アクトロスLを発表した。プロキャビン設計はフロントエンドを80ミリ延長し空力性能を向上させたモダンな外観を採用し、最大3%の燃料節約を実現する。エアロダイナミックキャブと最新型OM 471エンジンの採用により、アクトロスLは効率性が向上。アクティブブレーキアシスト6やアクティブサイドガードアシスト2などの先進車両安全システムは、一般安全規制基準を上回る性能を発揮する。拡張デジタルサービスを備えたマルチメディアコックピットインタラクティブ2を含む追加イノベーションは、2025年春に提供開始予定である。

車種別分析

フリート電動化がリジッドトラックの成長を促進

車種別では、市場はトラクターユニットとリジッドトラックに分類される。

2023年はリジッドトラックセグメントが最大の市場シェアを占め、市場を牽引しました。これは多様な用途におけるリジッドトラックの汎用性と信頼性が評価された結果です。リジッドトラックは多様な積載物や都市部配送を効率的に処理できる能力に加え、安全性と燃費効率の向上による利点から支持されています。この適応性により、物流、流通、建設業における事業に不可欠な存在となり、中型商用車市場の成長に寄与しています。

2023年5月、パフォーマンス・フード・グループ(PFG)はナビスター、グレートデーン、キャリア・トランシコールド(キャリア・グローバル傘下)と共同で、全電気式冷蔵トラックを発表した。この取り組みでは、電気冷凍技術を搭載したバッテリー式電気トラックを採用し、冷蔵・冷凍食品の配送向けに持続可能で直接排出ゼロのソリューションを提供する。プログラムにはトラックの性能と影響を評価する商業試験が含まれる。

2024年から2032年の予測期間において、トラクターユニットセグメントが最も急速な成長を遂げると見込まれる。このセグメントの成長は主に、効率的な長距離輸送への需要増加によって牽引される。この需要を促進する要因には、物流・サプライチェーン需要の拡大、燃費効率と排出ガス技術の進歩、環境負荷低減を目指す規制圧力などが含まれる。これらの要素がトラクターユニットの運用効率と持続可能性を高める。

用途別分析

輸送分野がMCVの主要用途、Eコマースの急成長で牽引

用途別では、市場は輸送、建設、鉱業、農業に分類される。

輸送セグメントは2023年に市場をリードし、最大のシェアを占め、予測期間中に最も速い成長を遂げると推定されています。輸送セグメントを牽引する主な要因は、電子商取引とラストマイル配送サービスの急速な成長です。効率的で信頼性の高い配送ソリューションへの需要増加は、都市環境を走行し、時間厳守の配送を保証できる多目的中型商用車の必要性を高めています。

2024年3月、サウディア・カーゴ、ワールドワイド・フライト・サービス(WFS)、菜鳥集団はリエージュ空港において、越境EC業務の効率化を目的とした戦略的提携を開始した。本提携の主な取り組みには、3時間以内のEC貨物通過、BUP(バルク利用プログラム)、ATAからの3時間以内の通関、90分以内のトラック荷役が含まれる。

建設セグメントは2023年に市場で大きなシェアを占めました。都市化とインフラ開発は中型商用車への需要創出において主要な役割を果たしています。増加する建設プロジェクトでは、資材や機器の輸送、効率的な現場運営の支援、多様な建設ニーズへの対応のために、汎用性と耐久性を兼ね備えたトラックが求められています。

地域別分析

地域別では、中型商用車市場を北米、欧州、アジア太平洋、南米、中東・アフリカで分析する。

Asia Pacific Medium Commercial Vehicles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、アジア太平洋地域は中型商用車市場で最大のシェアを占めました。インフラ開発と都市化を促進する堅調な経済成長が地域市場を牽引しています。これにより、急速に拡大する都市や工業地帯における建設、製造、流通活動を支える効率的な輸送・物流ソリューション、特に中型商用車への需要が高まっています。

欧州は2023年に第2位のシェアを占め、厳格な排出規制と持続可能性への注目の高まりがこれを後押しした。これにより、より新しく、効率的で環境に優しい中型商用車への需要が促進されている。さらに、電子商取引と都市配送サービスの成長が、信頼性が高く汎用性の高い輸送ソリューションの必要性を高めている。

北米は2023年に大きな市場シェアを占めました。これは、電子商取引が効率的な都市部およびラストマイル配送トラックの需要を押し上げているためです。インフラおよび建設プロジェクトへの投資は、地域全体の物流、輸送、建設活動を支える多目的中型トラックの必要性をさらに高めています。

南米は2023年に農業・鉱業セクターの拡大により一定の市場シェアを維持した。これらの産業では資材・商品の輸送に信頼性の高い輸送手段が求められ、中型トラックの需要増加につながっている。さらに、道路インフラの改善や地域貿易協定の進展が効率的な物流・流通ネットワークの必要性を高め、同地域の市場需要を創出している。

中東・アフリカ地域は、2024年から2032年の予測期間において最も高いCAGR(年平均成長率)を記録する見込みです。同地域における急速な都市化とインフラ開発が市場需要を牽引しています。建設プロジェクトの増加に加え、貿易・物流セクターの拡大が中型トラックの需要を促進しています。さらに、経済の多様化に向けた取り組みや輸送ネットワークへの投資が、信頼性と効率性を兼ね備えた商用車への需要をさらに押し上げています。

主要業界プレイヤー

主要プレイヤーは先進技術を導入し、市場拡大を図る

中型商用車(MCV)市場の競争環境は、主要なグローバルおよび地域メーカー間の激しい競争によって特徴づけられています。ダイムラー、ボルボ、パッカーなどの主要プレイヤーは、先進技術と広範な流通ネットワークを活用し、市場をリードしています。

新興市場では、タタ・モーターズや日野自動車などの地域プレイヤーによる競争が激化しており、現地のニーズに合わせたコスト効率の高いソリューションを提供しています。市場における主な差別化要因には、燃費効率の革新、電気・ハイブリッド技術、厳しい排出ガス規制への対応などが挙げられます。さらに、戦略的提携、合併、買収は、市場範囲の拡大と競争優位性の強化において重要な役割を果たしている。

主要 中型商用車メーカー一覧:

- ボルボ・グループ (スウェーデン)

- ダイムラーAG(ドイツ)

- PACCAR Inc.(米国)

- MAN SE(ドイツ)

- タタ・モーターズ(インド)

- アショック・レイランド(インド)

- BharatBenz (インド)

- Eicher Motors Limited (インド)

- Ford Motor Company (米国)

- General Motors (米国)

- スカニアAB(スウェーデン)

- ヒュンダイモーター(韓国)

- 東風汽車集団(中国)

- 陝西汽車集団(中国)

- 中国重汽集団(中国)

- 第一汽車集団(中国)

- いすゞ自動車(日本)

- フォルクスワーゲン・トラック&バス(ドイツ)

主な業界動向:

- 2024年5月 - カミンズといすゞ自動車は、いすゞの中型トラックラインナップ向けに特別に設計された、共同開発の6.7リッターエンジンを発表。いすゞDB6Aエンジンは、日本市場向けの高速道路用トラックに搭載され、アジア太平洋地域でも販売される予定。

- 2024年3月 - ゼネラルモーターズ(GM)は、米国エネルギー省(DOE)の支援を受けたパイロットプロジェクト向けに、水素を燃料とする中型トラックのフリートの開発を進めた。この取り組みは、ディーゼル車に代わる現実的な代替燃料としての水素の可能性を実証することを目的とした。

- 2024年2月 - 北米を代表する大型・中型トラックメーカーであり、スウェーデン拠点のボルボ・グループ子会社であるマック・トラックスは、ロアノーク郡における製造拠点拡張に1,450万米ドルを投資した。この拡張により現行生産施設に72,000平方フィート(約6,670平方メートル)が追加され、中型トラックラインと中型電気トラックラインの両方の生産能力が強化された。

- 2023年5月 - 全電気式中型・大型車両の主要メーカーであるライオン・エレクトリック社は、全電気式クラス5トラック「Lion5」を発表した。本モデルは、自社開発・製造の独自800Vバッテリーパック「LionBattery」を搭載している。

- 2023年4月 - 電気自動車(EV)トラック・バス分野の先駆的企業であるモティヴ・パワー・システムズは、シンタス、 ビンボ・ベーカリーズ、プロラターなどの業界リーダー向けに電気自動車(EV)トラック・バスを推進する先駆的企業であるMotiv Power Systemsは、中型フリート向け次世代電気トラックを発表しました。

- 2023年1月 - DEUTZ AG(DEUTZ)とダイムラー・トラックAG(ダイムラー・トラック)は、DEUTZがダイムラー製エンジンを利用可能とする契約を締結しました。これには建設機械向け中型エンジン(ダイムラー・トラックMDEGシリーズ)や、大型農業機械向け大型エンジン (ダイムラー・トラック HDEPシリーズ)などへの適用が含まれる。これにより、DEUTZは新たな顧客層を獲得し、開発コストを削減し、現代的な内燃機関のポートフォリオを拡大し、この分野における将来の成長基盤を確立する見込みである。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.20% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

パワートレイン別

|

|

クラス別

|

|

|

タイプ別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2025年に870億5,000万ドルと評価され、2026年の914億ドルから2034年には1,174億5,000万ドルに成長すると予測されています。

市場は2026年から2034年の予測期間において、3.20%のCAGRを記録すると予想されています。

パワートレインによって、氷セグメントは2023年に最大の市場シェアを保持しました。

2023年、アジア太平洋地域の市場規模は346億2,000万米ドルと評価された。

eコマースとラストマイルの配達サービスの急増は、市場の成長を促進する重要な要因です。

Daimler、Volvo、Paccarなどの主要なプレーヤーなど、中規模の商用車市場をリードしています。

アジア太平洋地域は2023年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート