自律走行トラック市場規模、シェア及び業界分析:自律レベル別(レベル1、レベル2、レベル3、レベル4)、推進方式別(内燃機関と電気)、トラックタイプ別(小型トラック、中型トラック、大型トラック)、産業別(製造業、建設・鉱業、FMCG、 軍事、その他)、および地域別予測、2026-2034年

自律走行トラック市場規模と将来展望

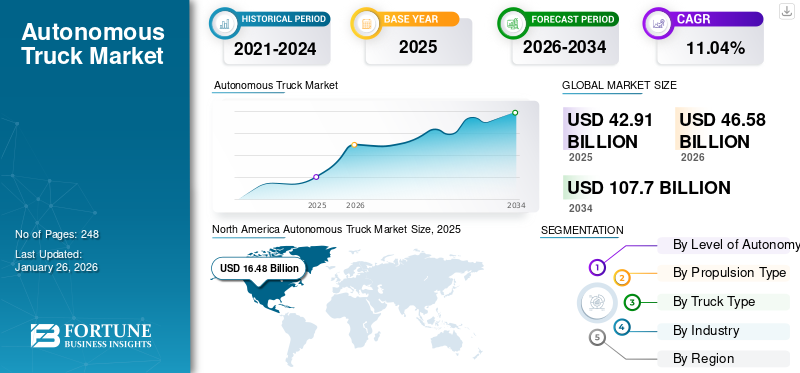

世界の自律走行トラック市場規模は2025年に429億1000万米ドルと評価され、2026年の465億8000万米ドルから2034年までに1077億米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.04%を示すと予測されている。北米は2025年に38.4%のシェアで世界市場を支配した。

自律走行トラック(自動運転トラックとも呼ばれる)は、AI、センサー、GPSなどの先進技術を活用し、人間の介入なしに稼働する商用車両である。これらのトラックは、カメラ、レーダー、LiDAR、超音波センサーを組み合わせて環境を認識し対応する。長距離配送やヤード作業などの業務を自動化することで、物流における安全性、効率性、生産性の向上を目指しています。技術や規制の枠組みに応じて、部分的な支援から完全自動化まで、様々なレベルの自律運転が可能です。

世界の自律走行トラック市場は、技術革新やドライバー不足・配送需要増加といった業界圧力に後押しされ、著しい成長を遂げている。これらのトラックは人工知能(AI)と高性能コンピューティングを活用し、物流の安全性と効率性を向上させる。主要企業は自律走行ソリューションの拡大に向け研究開発に多額の投資を行っており、特に長距離輸送分野に注力している。自律走行車両が大きなメリットをもたらす長距離輸送に注力している。技術開発企業、トラックメーカー、物流事業者間の連携により、技術的課題や運用上の考慮事項を克服しつつある。運用効率の向上とコスト削減を通じて、物流業界を変革する態勢が整いつつある。市場における主要プレイヤーには、Waymo、Aurora Innovation、TuSimple、Embark Trucks、Kodiak Robotics、Daimler Trucks、Volvo Autonomous Solutionsなどが含まれる。これらの企業は、先進的なAI駆動プラットフォーム、広範な実地試験、物流・トラック製造大手との戦略的提携により業界をリードしている。安全、拡張性、効率性に焦点を当てたイノベーションにより、自律型貨物輸送革命の最前線に位置づけられている。

COVID-19パンデミックは、効率的で信頼性の高い物流システムの必要性を浮き彫りにし、こうしたトラックへの関心を加速させました。パンデミック期間中、自動運転車両は労働力不足への潜在的な解決策として、またサプライチェーンの継続性を維持する手段として注目されました。例えばTuSimpleやPlusAIといった企業は、困難な状況下でも自律技術の耐性を示すため、自律走行トラックの試験運用と導入を継続しました。この勢いはパンデミック後も持続し、効率的な物流ソリューションへの需要増に対応するため、自律走行トラック技術への投資が続いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動運転トラック市場インサイト

グローバル展開を視野に入れる日本企業にとって、自動運転トラック市場は物流効率化や人手不足への対応、さらに高度な安全性の確保が求められる中で、先端技術と運用最適化を同時に追求する重要分野として注目されています。産業全体で輸送品質・持続可能性・コスト最適化の向上が期待されている今、日本市場の特性に適した自動運転ソリューションへの需要は着実に拡大しており、グローバル戦略を加速させる企業にとって大きな成長機会となっています。

自律走行トラック市場の動向

OEM、技術企業、物流会社間の急速な技術進歩と戦略的提携が市場のトレンド

これらの連携は、自律走行トラックソリューションの開発と導入を加速し、運用効率を高め、労働力不足や安全上の懸念といった課題に対処することを目的としています。2025年1月、オーロラ・イノベーションは自律走行トラック技術を推進するため、Nvidiaおよびコンチネンタルとの重要な提携を発表しました。この提携では、NvidiaのDRIVE ThorコンピューティングプラットフォームとDriveOS自動車用OSをAuroraの自動運転システムに統合する。Continentalは2027年までにこの統合システムの量産を開始し、自動運転トラックの広範な導入を促進する予定だ。既にPACCARやボルボなどのトラックメーカーと提携しているAuroraは、2025年4月までにテキサス州で無人トラック輸送サービスの開始を計画している。

- 2025年2月、自動運転技術企業ワアビは、ボルボの無人運転システム部門と提携し、自律走行大型トラックの開発に着手した。この提携では、センサーとコンピューティングハードウェアを組み合わせたWaabiの仮想運転システムを、バージニア州ダブリンにあるボルボ工場で生産されるボルボVNL自律走行トラックに統合する。ワアビはUber Freightとの提携を通じ、4年以内にテキサス州で商用パイロットを開始する計画だ。この取り組みは、トラックの稼働時間を延長することで運転手不足と運用コスト削減を目指す。

同様に2025年1月、オーロラ・イノベーションはNVIDIAおよびコンチネンタルとの提携を発表し、無人トラックの大規模導入を推進する。この提携では、NvidiaのDrive ThorシステムオンチップをAuroraのSAEレベル4自動運転システムに統合する計画で、Continentalによる量産は2027年に開始される見込み。プロトタイプ試験は今後数ヶ月以内に開始され、自動運転トラックの安全性および効率性の向上を目指す。

進行中の自動車電動化という世界的なメガトレンドも市場成長に影響を与えている。主要産業における効率的なトラック輸送、物流、サプライチェーン運営のため、先進的な安全機能と運転支援機能を備えた排出ガスゼロの商用車への需要増加が市場成長を促進すると予測される。中国、欧州連合(EU)、米国などの主要経済圏では、自動車排出ガス規制の強化が進められている。例えば、2022年11月に欧州連合はユーロVIIと呼ばれる新たな排出基準を導入した。新基準によれば、2035年までに自動車・バンからの窒素酸化物(NOx)排出量はユーロVI比で35%、バス・トラックでは56%削減される見込みである。

したがって、自律運転能力を大幅に高めた次世代電気トラックの販売急増が、今後数年間の市場成長を促進すると予想される。さらに、運用コスト削減と効率向上のため、排出ガスゼロの自律運転トラックフリート導入に注力するフリート管理者の動向も、今後数年間の自動運転トラック需要を加速させる見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場推進要因

燃費効率の向上とそれに伴うコスト削減の追求が市場成長を牽引

自律走行トラック技術は、運転行動の最適化、燃料消費量の削減、運用コストの低減を実現する可能性を秘めており、世界中の物流・運輸企業にとって魅力的なソリューションとなっています。自律走行トラックは、高度なセンサー、人工知能、および機械学習アルゴリズムを搭載しており、加速、制動、速度を精密に制御します。この精密さにより、より滑らかな運転パターンが実現され、不要な燃料消費が最小限に抑えられます。

カリフォルニア大学サンディエゴ校のジェイコブス工学部が自動運転トラック企業TuSimpleと共同で実施した研究によると、自動運転トラックは従来の手動運転トラックと比較して、燃料消費量を少なくとも10%削減できることが明らかになりました。この研究では、複雑な運転条件が自動制御システムの恩恵をより多く受ける低速域において、最も顕著な燃費向上が見られることが強調されています。

これらの知見は、特に頻繁なストップアンドゴーが発生する都市環境において、これらのトラックが大幅な燃料節約を実現する可能性を裏付けています。最適な速度を維持し、攻撃的な運転行動を減らすことで、このようなトラックはより優れた燃費を達成でき、車両運営者の収益に直接影響を与えます。

燃料消費量の削減はコスト削減につながり、温室効果ガス排出量の減少にも寄与します。TuSimple社の研究では、米国の中型・大型トラック全てが同社の自動運転技術を採用した場合、年間約40億ガロンの燃料節約が可能となり、100億米ドルのコスト削減に相当すると推定されています。さらにこの転換により、年間4200万メートルトンのCO₂排出量削減が可能となり、トラック業界の環境負荷を大幅に軽減できる。

燃料節約に加え、自動運転トラックはメンテナンスコストの削減も可能である。精密かつ制御された運転パターンは車両部品の摩耗を軽減し、寿命を延ばすと同時に修理頻度を低下させる。自動運転車両に統合された予知保全システムは、様々な部品の状態をリアルタイムで監視し、人的ミスによる軽微な問題が重大な故障に発展する前に、タイムリーな介入を可能にする。この予防的なメンテナンスアプローチは車両の信頼性を高め、ダウンタイムを削減し、さらなる業務効率化に貢献する。

市場の制約要因

自律走行トラックの規制環境は業界の進路に影響する決定的要因

規制上の課題は、安全上の懸念、雇用喪失の可能性、国家安全保障問題に起因し、自律走行トラック技術の普及に対する多面的な障壁を形成している。米国では、各州が自律走行トラックの規制に対して多様なアプローチを取っており、これはしばしば地域の優先事項や懸念を反映している。技術革新の要となるカリフォルニア州は、この規制議論の最前線に立っている。

例えば2023年9月、カリフォルニア州上院は州議会法案316号を可決した。これにより公道走行する自動運転大型車両には訓練を受けた人間の安全運転操作員の同乗が義務付けられる。この法案は事実上無人運転トラックを禁止するもので、大型車両運転から人間の監視を排除することに対する同州の慎重な姿勢を浮き彫りにしている。チームスターズなどの労働組合を含む法案支持者は、こうした措置が公共の安全確保と雇用保護に不可欠だと主張する。一方、業界関係者は、政府規制がイノベーションを阻害し、潜在的に安全な自律技術の展開を遅らせかねないと反論している。

こうした立法動向を受け、カリフォルニア州自動車局(DMV)は2024年8月、高速道路における同種トラックの運行枠組みを定めた規制案を発表した。提案された規則では、当初は軽・大型自動運転車両の運行双方において安全運転手の同乗を義務付ける。DMVのアプローチは、イノベーションと安全性のバランスを図り、公衆や立法府の懸念に対処しつつ、同トラックを州の交通インフラに段階的に統合することを目指している。

市場機会

ハブ間自律運転による長距離物流の変革が成長機会を創出

物流ハブ間の高速道路ルートを自動運転トラックが担当し、ファーストマイル・ラストマイル配送を人間ドライバーが管理するこのモデルは急速に普及しつつある。ハブ間オペレーションは段階的な導入を可能にし、安全性と運用効率を最大化するため、ジオフェンスで管理された環境を活用します。コディアック・ロボティクス、オーロラ・イノベーション、ガティックなどの企業は既に米国でこれらのルートに自律走行トラックの試験運用または導入を進めており、中国のインセプティオ・テクノロジーは最近、ZTOエクスプレスに自律走行大型トラック400台を納入し、大規模な商業導入を強調しています。この転換は、ドライバー不足や人件費上昇といった根強い課題に対処すると同時に、車両稼働率の最適化と輸送時間の短縮を実現する。ドイツでの成功した試験運用や米国油田物流での拡大運用が示すように、自律走行トラックはサプライチェーンの信頼性も向上させる。米国運輸省のパイロットプログラムや中国の積極的な規制枠組みなど、試験運用と導入を可能にする進化する規制を通じ、各国政府もこうした開発を支援している。自動化が物流を再定義し続ける中、拠点間自律走行トラック輸送は、業界の未来に向けた拡張性・コスト削減・効率向上を実現する機会として際立っている。

市場の課題

規制の断片化とコンプライアンス障壁が重大な課題と指摘される。

世界の自動運転トラック市場にとって最も重大な課題は、規制の断片化である。これにより安全基準に一貫性が生まれず、導入が遅延し、コンプライアンスコストが増大する。例えば米国では統一された連邦枠組みが存在せず、カリフォルニア州やテキサス州など各州が異なる規則を採用している。Waymoの2025年北カリフォルニア拡張計画が地方政府の反対で遅延した事例は、規制の分断が拡張性を阻害する典型例である。同様にEU加盟国では自動運転車の安全基準解釈が異なり、国境を越えた運用を複雑化させている。AuroraやKodiak Roboticsなどのメーカーは、NHTSAやFMCSAなどの機関から発表される進化するガイドラインを順守しつつ、こうした差異を乗り越えねばならない。中国では自律型貨物輸送を支援する積極的な政策があるにもかかわらず、地域ごとのパイロットプログラムはインフラや承認プロセスの不均一さにより遅延している。最近の動向としてはFMCSAの2024年自律型トラック輸送パイロットプログラムが挙げられるが、責任枠組みやサイバーセキュリティ基準のギャップは依然として存在する。吉利(ジーリー)の中国における自律型大型トラックやエンバークトラックスの高速道路向けシステムといった技術的進歩は、規制の調和を凌駕している。世界的な標準化がなければ、メーカーは高額な改造費用と市場アクセス制限に直面する。例えばダイムラーの自動運転トラックはEU固有の安全プロトコルに準拠しているが、米国での運用には再設計が必要だ。この課題解決には、EUの2025年施行予定の自動運転車法や米国の超党派による連邦監督法案など、協調的な政策努力が求められる。それまでは、規制の不確実性が普及の主要なボトルネックであり続ける。

セグメンテーション分析

自動運転レベル別

ピックアップトラック需要の増加がレベル1トラック導入を牽引

自動運転レベル別に市場はレベル1、レベル2、レベル3、レベル4に区分される。

2024年時点でレベル1セグメントが91%の最大シェアを占めた。米国では、基本的な駐車支援や車線逸脱警報などの半自動運転機能を備えたピックアップトラックの需要が高まっている。さらに、特に欧州、中国、インドではトラック関連の死亡事故が増加し続けており、これがレベル1自動運転トラックの採用を後押ししている。したがって、これらの要因がこのセグメントの成長を促進する可能性が高い。

レベル3は自律走行トラックがほとんどの運転タスクを自律的に管理できる一方、特定の条件下では人間の介入を必要とするため、成長著しい市場セグメントとなっている。パイロットプログラムの成功と規制面での好ましい進展が、このセグメントの成長を推進している。2023年には、ダイムラー・トラックスがTorc Roboticsと提携し、高度なセンサーシステムと人工知能を活用して複雑な運転環境をナビゲートするレベル3自律走行型Freightliner Cascadiaトラックを、米国の一部州で導入する計画を発表した。

特に米国とドイツでは、過去数年間で公道におけるレベル4トラックの試験が大幅に増加している。さらに、ボルボ、ナビスター、フォードなど複数のメーカーがレベル3自動化を飛び越え、レベル4の無人トラック開発に注力している。主要自動車メーカーが車両の自動運転技術開発・導入に注力する動きは、業界成長をさらに加速させると予想される。したがって、予測期間中にレベル4セグメントは市場で著しい成長を示すと見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進方式別

確立された燃料供給インフラの強みにより内燃機関セグメントが主導

推進方式別では、市場は内燃機関(ICE)と電気式に分類される。

内燃機関(ICE)セグメントは、2025年までに市場シェアの95%を占めると予測されています。ICEトラックの耐久性と信頼性は、多様な地形や気候条件下での長距離輸送に適しています。業界が徐々に電動化へ移行する中でも、既存のICE自律走行トラックの優位性は、安定した継続的な貨物輸送を確保し、これによりグローバルサプライチェーンを維持するとともに、この移行期における市場シェアに貢献します。

電気トラックセグメントは、特に米国と欧州における厳格な排出規制の導入により、市場で最も高い8.70%のCAGR(年平均成長率)を示すと予測される。例えば、欧州連合(EU)のグリーンディールは2030年までに大幅な炭素排出削減を目標としており、電気輸送部門への移行を促進している。OEM各社は革新的な電気自動運転トラックモデルでこれに対応している。自動運転機能を備えたテスラのセミは、ペプシコなどの企業によって炭素排出量削減のために採用されている。

トラックタイプ別

ドライバー不足の深刻化で大型トラックが牽引力を増す見込み

トラックの種類別では、市場は小型トラック、中型トラック、大型トラックに分類される。

大型トラックセグメントは、特に米国における運転手不足の継続により、13.40%という高いCAGR(年平均成長率)を示すと予測される。TuSimple、 ダイムラー・トラックス、ボルボといった企業が完全自動運転トラックの実証試験を主導している。2023年12月にはTuSimpleがテキサス州で人間の安全運転手なしで80マイル(約129km)の完全自動運転貨物輸送を完了し、レベル4トラック導入における画期的な成果となった。

軽トラックセグメントは、ラストマイル配送ソリューション、都市物流、電子商取引の成長に伴う需要増加により、2025年には市場シェアの74%を占める支配的地位を示すと予想される。GatikやNuroといった企業は、ウォルマートなどの小売業者と提携し、都市部における自律型貨物輸送の最適化を目指し、米国とカナダで複数のパイロットプログラムを開始している。2023年には、 ウォルマートはGatikとの提携を拡大し、テキサス州とアーカンソー州で無人ミドルマイル配送を展開した。同様に、NuroのR3自動運転車両はカリフォルニア州とアリゾナ州で食料品・小包の自動配送に導入されている。

産業別

FMCG製品の物流・輸送における自動運転トラック需要の増加

業界別では、市場は製造業、建設・鉱業、FMCG(日用品)、軍事、その他に分類される。

FMCGセグメントは2024年に市場を支配し、予測期間を通じてその優位性を維持すると見込まれる。市場における原材料や完成品に対する様々なエンドユーザーからの需要増加が、各地域での物流配送頻度の増加につながっている。これにより、パンデミック後のeコマースプラットフォームの普及拡大と相まって、FMCG製品の効率的な輸送に対する需要が高まっている。これにより予測期間中のセグメント成長が促進されると見込まれる。FMCGセグメントは2025年に34.33%の市場シェアを獲得する見通しである。

建設・鉱業セグメントも予測期間中に12.00%という最高CAGRを記録すると予測される。オーストラリア、米国、欧州の主要鉱山企業は、先進国における人的被害の排除と熟練労働者不足の解消を目的に、採掘活動に完全自律走行トラックの活用に注力している。製造および軍事セグメントも将来的に著しい成長率を示すと予測される。この成長は、輸送効率の向上、高リスク軍事作戦の支援、作戦中の戦闘部隊のリスク低減の必要性によって牽引される。軍事、製造、その他著しい成長が見込まれる分野では、物流や戦場作戦向けにこうしたトラックの導入が拡大している。

自律走行トラック市場の地域別展望

技術革新が北米市場の成長を牽引

地域別では、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

North America Autonomous Truck Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に154億2000万米ドルで地域市場をリードしており、自律走行トラックにも多額の投資を行っている。例えばLoblaw Companiesは長距離物流向けにレベル2およびレベル3のトラックを導入している。同地域の市場優位性は、高い技術導入率、政府支援、無人貨物輸送ソリューションへの需要増加によって支えられています。この地域市場の特徴は、エンバークトラックスやウェイモなど複数のスタートアップの存在であり、これらが貨物輸送業務における高度自動化トラックの導入を加速させています。例えば、 2023年4月には、主要な自動運転技術企業の一つであるオーロラが、自律型貨物輸送サービスを試験するため、ダラスとヒューストン間で自動運転トラック輸送サービスを展開する計画を発表した。複数の大手企業やスタートアップが北米で自律走行トラック技術を積極的に開発し、試験運用を行っている。これらの車両が高速道路を自律的に走行し、様々なタスクを遂行できるようにするため、先進的なセンサー、AIアルゴリズム、接続性への投資を進めている。

米国市場規模は2025年に156億7000万米ドルと評価され、AIやセンサー技術の進歩、効率的な物流ソリューションへの強い需要に牽引され急速な拡大を遂げている。大型自動運転トラックが同分野を支配している主な理由は、長距離貨物輸送への適性と大幅なコスト削減可能性にある。2024年、米国の自動運転車・トラック市場規模は約100,890台に達し、2034年までに400万台を超えると予測されている。テスラ、ボルボ、パッカーなどの主要企業が研究開発に投資する一方、政府の支援策や規制の進化が導入と革新を加速させている。

アジア太平洋地域は2025年に112億6000万米ドル規模と推定され、予測期間中最も高いCAGRを示すと予想される。これは複数の国による道路安全基準の導入、および日本と中国における自律走行車両の急速な進展(主にラストマイル配送と鉱山用トラック向け)によるものである。中国、日本、韓国、シンガポールは自動運転トラックを含む自動運転技術の研究開発に積極的に投資している。効率性向上、コスト削減、物流業務の強化といったこれらの車両の潜在的な利点を認識しているためだ。例えば中国では、政府が自動運転トラックを含む自動運転車を戦略的産業と位置付け、自動運転技術における世界的なリーダーとなるという野心的な目標を設定している。TuSimple、Pony.ai、FAWなどの中国企業は既に試験運用を実施し、自動運転トラックソリューションを開発中である。2025年時点の市場規模はインドが4億7000万米ドル、中国が56億3000万米ドル、日本が46億米ドルと評価されている。

欧州市場は2025年に148億1000万米ドルに達すると予測され、予測期間中のCAGRは8.30%で第2位の成長率を示す。欧州市場は、交通安全と燃費向上を目的として今後3年間で欧州全域にマルチブランド・トラック・プラトーニング(レベル3自動運転)を導入するEU資金プロジェクト「ENSEMBLE」などの取り組みが特徴である。さらに、この地域では車線維持支援システム(LKA)や先進緊急ブレーキシステムなど、安全規制の厳格さが他地域よりも高い。これらの要因が欧州市場の成長を推進している。英国市場では、2015年以降この地域の全トラックに義務付けられている先進緊急ブレーキシステム(AEBS)の導入が、市場拡大の要因となっている。(LKA)や先進緊急ブレーキシステム(AEBS)など、安全規制の厳格さが他の地域よりも高いことが挙げられる。これらの規制は2015年以降、欧州の全トラックに義務付けられている。こうした要因が欧州市場の成長を牽引している。英国市場は2025年に4億600万米ドルに達すると予測され、フランスは40億米ドル、ドイツは40億6000万米ドルに達する見込みである。

南米、中東、アフリカ諸国を含むその他の地域は、2025年に3億5,000万米ドルに達すると推定され、政府が知識基盤経済の構築、人的資本の開発、デジタル化に注力していることから、今後数年間でかなりのCAGR(年平均成長率)が見込まれています。自動運転トラックの導入により、同地域における移民労働者への依存度が低下し、道路の安全性も向上する見込みです。

競争環境

主要市場プレイヤー

戦略的提携と技術革新により、ABボルボが主要市場プレイヤーの一角として台頭する見込み

ABボルボはダイムラーAGと並ぶ主要シェアを保持するグローバル市場の有力プレイヤーである。同社の業界における主導的地位は、安全性と技術における豊富な経験に加え、戦略的パートナーシップと革新的な製品提供に起因する。例えばボルボ・オートノマス・ソリューションズは、ボルボの商用車技術とオーロラ・イノベーションズの自動運転技術を統合した量産対応型自動運転トラック「ボルボVNLオートノマス」を発表した。この協業は、特に北米地域における自律走行ソリューションの推進へのボルボの取り組みを浮き彫りにしている。同社は同地域で貨物輸送能力の向上と持続可能な輸送への貢献を目指している。貨物輸送と鉱業オペレーションの両方に焦点を当て、実環境での試験を実施していることが、ボルボの地位をさらに確固たるものにしている。安全、持続可能性、効率性への同社の重点は、自律走行車への需要の高まりと合致しており、信頼性の高い自律走行トラックソリューションを求める顧客にとって最適な選択肢となっている。

ダイムラーAGも世界市場における主要プレイヤーであり、大きなシェアを占めている。同社はレベル4技術を用いた自律走行トラックの実証試験を積極的に進めており、長距離輸送に注力している。様々な技術プロバイダーと提携し、規制対応のため政府とも緊密に連携している。ダイムラーの自動運転トラックは、商用車、先進運転支援システム、AIにおける同社の専門知識を活用し、安全性と効率性を確保している。自動運転技術を自社車両に統合し、物流企業向けサービスを提供することで、ダイムラーは自動運転トラック業界におけるシェア拡大を目指している。

主要自動運転トラック企業一覧:

- ダイムラーAG(ドイツ)

- ABボルボ(スウェーデン)

- ウェイモ LLC(米国)

- コンチネンタル AG(ドイツ)

- Tesla (米国)

- PlusAI Inc. (米国)

- Caterpillar (米国)

- ai (米国)

- TATA Motors (インド)

- Waabi AI(カナダ)

主要な業界動向:

2025年2月: ボルボ・グループ・ベンチャーキャピタルABは、次世代自動運転トラック技術の開発を目的として、カナダの企業Waabi Innovation Inc.に出資しました。Waabiは、大規模な自律走行を実現する次世代人工知能技術を開発中。同社は最近、大規模商用化と安全な導入を目的とした中核自律走行トラックソリューション「Waabi Driver」を発表した。

2025年1月:オーロラ、コンチネンタル、NVIDIAが提携し、米国全域で無人トラックの展開を開始。自動車業界において、米国で初めてこれらの車両を大規模展開するパートナーシップが結ばれた。Continentalは米国全域での無人トラック開発・展開の加速を目指す。

2025年1月:ダイムラー・トラックAGの独立子会社で自動運転技術商業化の先駆者であるバージニア州拠点のTorc Roboticsは、フォートワースのHillwood’s AllianceTexas開発地区に施設を賃借。ダラス・フォートワース地域における自律走行トラック拠点として機能する。ダイムラー・トラックAGは、自律走行トラック技術の能力強化と事業拡大による顧客ニーズへの対応を加速させる方針だ。この動きは、自律走行トラック技術で主導権を握り、効率的な輸送ソリューションを提供するという同社の目標に沿うものである。

2024年12月:ボルボ・オートノマス・ソリューションズ(V.A.S.)とDHLサプライチェーンは、オーロラ・ドライバー技術を搭載したボルボVNLオートノマスを用いた自律走行トラック事業をテキサス州で開始。初期運行区間はダラス~ヒューストン、フォートワース~エルパソとなり、検証段階では安全運転手が同乗する。

2024年11月:キャタピラー社は、オフハイウェイ用トラック「Cat 777」の完全自律運転の成功実証に成功しました。米国バージニア州シャンティリーのラック・ストーン社ブルラン工場における運搬用Cat MineStar Command最新モデルの初稼働は、採石場・骨材分野向け自律運搬ソリューション提供を目指すキャタピラーの目標において重要なマイルストーンとなった。

レポート対象範囲

本グローバル自律走行トラック市場調査レポートは、詳細な市場分析を提供し、主要企業、車両タイプ、設計、技術などの重要要素に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034年 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は11.04% |

|

単位 |

価値(10億米ドル)および数量(千単位) |

|

セグメンテーション |

自律性のレベル別

推進方式別

トラック種別別

産業別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の市場規模は465億8000万米ドルと評価され、2034年までに1077億米ドルに達すると予測されている。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)11.04%を記録すると見込まれている。

世界の市場の成長を促進するために、効率的な物流事業の需要の増加が予測されています。

北米は2026年に市場をリードしました。

ダイムラーAG、ABボルボ、ウェイモLLC、コンチネンタルAG、テスラなどが主要な市場プレイヤーである。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 248

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート