自動運転車市場の規模、シェア、業界分析、レベル別(L1、L2、L3、L4、L5)、車両タイプ別(乗用車と商用車)、地域別予測、2026年~2034年

主要市場インサイト

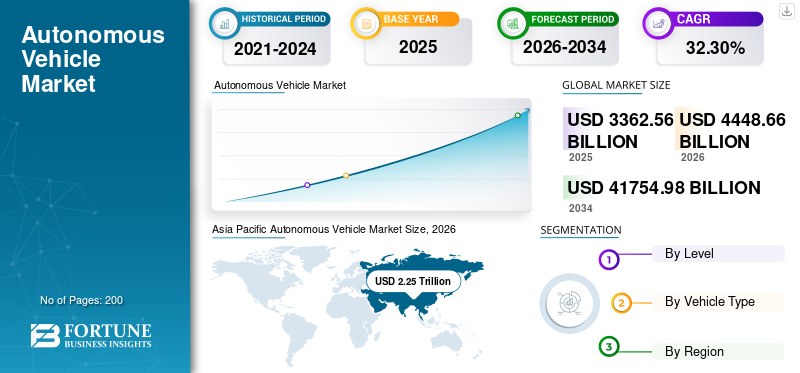

世界の自動運転車市場規模は、2025年には3,3625.6億米ドルと推定され、2026年の4,4486.6億米ドルから2034年には41,7549.8億米ドルに拡大すると予測されています。2026年から2034年の間に年平均成長率(CAGR)は32.30%です。アジア太平洋地域は、2025年には52.13%の市場シェアで自動運転車市場を席巻しました。

一般的に自動運転または無人車両と呼ばれる自律車(AV)は、人間の介入なしでナビゲートおよび操作できる車両の一種です。これらの車両は、高度な技術とセンサーの組み合わせを使用して、環境を特定し、意思決定を行い、動きを制御します。センサーテクノロジーの継続的な進歩、人工知能、および機械学習は、これらのタイプの車両の能力の改善を促進しています。これらの技術は、自律システムの知覚、意思決定、および全体的な安全性を高める上で重要な役割を果たします。

人工知能、機械学習、センサー技術、および接続の継続的な進歩は、AVSの機能を強化する上で極めて重要な役割を果たします。認識、意思決定、およびシステム全体の信頼性の改善は、市場の成長に貢献します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動運転車市場インサイト

日本では、次世代モビリティの実現に向けて自動運転技術の開発と社会実装が加速しており、安全性・効率性・利便性を備えた自動運転車への期待が高まっています。多くの企業が、センサー技術、AI制御、車車間通信などの先端ソリューションを活用し、都市交通、物流、公共サービスの高度化に取り組んでいます。グローバル市場の革新が進む今、日本の自動車・テクノロジー産業にとっては、自動運転技術を戦略的に活用し、国際競争力を強化する絶好の機会となっています。

自動運転車市場の動向

AVSの商業アプリケーションへの焦点の向上は、市場の成長を促進します

継続的な市場動向の1つには、AVSの商業アプリケーションへの焦点の増加が含まれます。いくつかの企業は、純粋に乗用車からロジスティクス、配達サービス、ライドシェアリングのための自律的なソリューションに注意を向けています。たとえば、2022年12月に、堅牢なインターネットインフラストラクチャに根ざした著名なAI企業であるBaidu、Inc。は、車両内の人間のドライバーまたは安全オペレーターがない公道でAVSの試験を実施する許可を受けました。

さらに、従来の自動車メーカー、ハイテク企業、スタートアップ間の戦略的コラボレーションとパートナーシップは、補完的な強みを活用し、自律技術の開発と展開を加速することを目指して、より一般的になりつつあります。この傾向は、AVSが個人輸送を超えてさまざまな産業を変える可能性の認識を反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律車両市場の成長要因

AVSのテクノロジーの一貫した進歩は、市場の成長を促進します

グローバルな自律車両(AV)市場の成長を促進する重要な要因の1つは、テクノロジーの継続的な進歩です。人工知能、センサー技術、および接続性のブレークスルーは、AVSの機能の改善に貢献し、それらをより安全で効率的で、広範な採用のためにますます実行可能にします。技術革新は、自動運転車産業の成長と発展を推進する重要な力のままです。

2023年6月、人工知能(AI)のスタートアップであるMinus Zeroは、カメラセンサースイートを組み込んだ完全に自律的な車両を明らかにしました。革新的なZPODコンセプトビークルは、技術的概念、つまり自然に触発されたAI(NIA)とTrue Vision Autonomy(TVA)を使用して作成されました。

したがって、企業は、ハイテク、信頼性のある安全な車両を生産するための最新の技術の開発と組み込みに焦点を当てています。この要因は、予測期間にわたって市場の成長を促進することが期待されています。

抑制要因

安定した規制の枠組みの欠如は、市場の成長を妨げる可能性があります

グローバルな自律車両市場の重要な抑制要因の1つは、明確で一貫した規制枠組みの欠如です。地域全体に標準化された規制がないことは、AVSの広範な展開に対する不確実性と障害を生み出します。法的負債、安全基準、コンプライアンス要件などの規制上の課題は、重大なハードルをもたらし、自動運転車の採用の進捗を遅くすることができます。急速な進歩にもかかわらず、自動運転車は依然として技術的な課題に直面しています。有害な気象条件、複雑な都市環境、ユニークで予測不可能な状況は、現在の自律システムに困難をもたらします。すべての運転シナリオで完全な自律性を達成することは、依然として重要なハードルです。

2023年9月、カリフォルニア州知事のGavin Newsomは、自動運転トラックに人間のドライバーの存在を義務付けている法案を拒否しました。金曜日の夜に発表された拒否権法は、10,000ポンド以上の重量の自動運転トラック(4,536キログラム)を禁止することを目的としており、UPS配信バンから大きなリグまでの車両を、人間のドライバーが伴わない限り公道での操作から覆いました。

自律車両市場セグメンテーション分析

レベル分析による

AVSの既存の運転能力の改善に焦点を当て、L1、L2、およびL3セグメントの成長を増強しました

レベルに関しては、市場はL1、L2、L3およびL4&L5に分割されます。

L1、L2、およびL3セグメントは、2022年に最大の市場シェアを保持していました。主なドライバーは、自動化されたブレーキシステム、車線維持支援、統合された技術の統合です。適応クルーズコントロール、車両の安全性、利便性、および全体的な運転体験の向上。

焦点は、完全な自律性を達成するのではなく、既存の運転能力を改善し、これらの機能を最新の車両でより広くアクセスしやすくすることです。 2023年9月、ミュンヘンでのIAAモビリティ2023年に、モバイルとバレオは、次世代車両のADAおよびAD機能にソフトウェア定義のトップラインイメージングレーダーを提供するための新しい同盟を明らかにしました。

L4およびL5セグメントは、発展途上段階にあると見なされます。政府と企業は、配送車両やトラックに組み込まれるために、L4やL5などの自動化レベルの商用アプリケーションを模索しています。これらのアプリケーションには、産業を変革し、運用コストを削減し、物流と輸送の効率を向上させるための見込みがあります。 2023年8月、サンフランシスコは、カリフォルニアでの規制当局の承認が、交通と安全性に関する懸念が高まっているにもかかわらず、ロボタキシスの使用を拡大してから1週間前に自律型シャトルサービスを開始しました。

車両タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

乗車サービスの台頭は、乗用車セグメントの拡張に貢献しています

車両の種類に基づいて、市場は2つのサブセグメントに分かれています。乗用車および商用車。

乗用車セグメントは、2022年に支配的な自動運転車市場シェアを保有していました。乗車中の自律技術の統合に貢献したライドヘイルとライドシェアリングサービスの台頭が貢献しました。企業は、オンデマンド輸送サービスのためにAVSを調査し、利用しており、乗客全体の経験を向上させています。 2023年7月、フォルクスワーゲンは、テキサス州オースティンでの乗車および商品配達サービス向けに設計された自律的または自動運転車を導入するための戦略的イニシアチブを概説し、2026年のターゲット打ち上げセットを設定しました。

商用車セグメントは、予測期間中に最高のCAGRで成長すると予想されます。いくつかのトラック輸送および物流企業は、運用効率と安全性を高めるために、輸送および物流部門における自動運転車の教えに関与しています。

たとえば、2023年7月に、著名な自動運送会社であるKodiak Robotics、Inc。は、商用車安全同盟(CVSA)拡張商業自動車(CMV)検査基準(強化検査)プログラムに登録しました。このプログラムにより、自動運転トラックは、市場の成長を拡大する道端検査のために事前にクリアランスを受けることができます。

地域の洞察

この市場は、北米、ヨーロッパ、アジア太平洋地域、その他の世界で分析されています。

Asia Pacific Autonomous Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域における大手企業の存在は、アジア太平洋市場の成長に燃え上がります

自動運用車両のアジア太平洋市場は、2022年に世界市場を支配しました。この地域は、自動車産業の主要な製造大国です。この地域における大手自動車メーカーとテクノロジー企業の存在は、イノベーションと自律的な機能の車両への統合を促進します。

たとえば、カリフォルニア州自動車局によると、2022年には、カリフォルニア州で自動化された車両試験を実施することを許可された40社の中で、10人が中国を拠点とする企業であり、他のどの外国よりも大きな割合を占めています。中国、ドイツ、イスラエル、日本に続いて、それぞれ州に2つの認可された企業がいます。 11月30日に終了しますth、2022年、これらの中国に所属する企業は、カリフォルニアで124の自動車両を集合的に運営し、438,379マイルの総距離をカバーしています。

自動運転車の北米市場は、2022年に大きなシェアを占めています。北米、特に米国は、技術革新のハブです。この地域には、センサー、人工知能、接続性など、技術の進歩に積極的に関与するいくつかの主要な技術施設と研究機関があります。 2023年10月、オースティンは市の輸送および公共事業部門で報告されているように、約125のAVをホストしました。

自動運転車のヨーロッパ市場は、2022年に大きなシェアを獲得しました。自動車の展開をサポートするための規制枠組みを作成する際に、いくつかのヨーロッパ諸国の積極的なアプローチは、この地域の市場の成長に促進されます。たとえば、2021年7月、ドイツはレベル4の自動化技術に基づいて無人車両を許可しました。この法律は、「技術監督」の下で指定されたゾーン内のドライバーレスAVSを許可します。ここでは、リモートの人間のバックアップが重大な状況で介入できます。

残りの世界は、2022年に著名な市場シェアを獲得しました。ラテンアメリカでの乗り心地サービスの台頭により、モビリティサービスの自動運転車への関心が高まっています。自律的なライドシェアリングソリューションを探索している企業は、この地域の市場の成長を促進する態勢が整っています。

自動運転車市場の主要企業のリスト

主要市場のプレーヤーによる資本化とR&Dの焦点は、競争力を駆り立てます

市場の主要なプレーヤーは、AVSとそのサービスの包括的な範囲を提供します。これらの企業は、技術の改善に焦点を当てるために、R&D活動を活用しています。主要なプレーヤーには、Waymo、Tesla、Inc。、Cruise(General Motors)などがあります。テスラはそのことで知られています電気自動車そして、それは自律的な駆動スペースに強い存在感を持っています。同社の車両には、高度なドライバーアシスタンス機能を提供し、完全な自動運転機能を目的としている、同社の独自のオートパイロットシステムが装備されています。

プロファイルされた主要企業のリスト:

- Waymo(米国)

- Tesla、Inc。(米国)

- クルーズ(ゼネラルモーターズ)(米国)

- オーロラのイノベーション(私たち。)

- Aptiv(アイルランド)

- Uber ATG(米国)

- ニュロ(米国)

- Baidu Apollo(中国)

- Mobileye(Intel)(イスラエル)

- Zoox(Amazon)(私たち。)

- valeo(フランス)

- Yandex自動運転グループ(ロシア)

- ボルボカーコーポレーション(ドイツ)

- ヒュンダイ(韓国)

主要な業界開発:

- 2023年10月 - Uberは、Googleの親会社であるAlphabetの下で自動運転の自動車会社であるWaymoとのパートナーシップを偽造しました。フェニックスは、UberがWaymoの自動運転車へのアクセスを正式に導入した最初の都市になりました。 Waymo車両は、Uberが提供する自律的な乗り物を提供する責任があり、これらの乗り物の価格はUberが提供する従来の自動車乗りと一致しています。

- 2023年8月 - Baidu、Inc。は、自律的な乗車プラットフォームであるApollo Goの延長を宣言し、Wuhan Tianhe国際空港を包含し、無人の自動車サービスの範囲を広げました。

- 2023年5月 - ValeoとDidiの自律運転は、戦略的なコラボレーションと投資協定を締結しました。 ValeoはDidiの自律運転に投資する予定であり、2つのエンティティ間の共同作業は、L4 Robotaxisのインテリジェント安全ソリューションの作成に焦点を当てています。

- 2022年12月 - Appleは、今後の電気自動車の自動運転目標を修正し、2026年まで車両の対象となる打ち上げ日を約1年遅らせることを選択しました。

- 2022年10月 - フォードは、自動運転の自動車技術の開発においてARGOに関与するのではなく、内部で下位レベルの自動化された運転技術の開発を追求することを選択しました。 Argoによって車両用に設計された技術には、ステアリングホイール、ブレーキ、またはアクセラレータペダル(L4テクノロジーと呼ばれます)がありませんでした。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは32.3% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

レベル別

|

|

車種別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は3,3625.6億米ドルでした。

市場は、予測期間(2026~2034年)中に32.3%のCAGRで成長すると見込まれています。

レベル別に見ると、2025 年には L1、L2、L3 セグメントが世界市場を支配しました。

アジア太平洋地域の自動運転車市場規模は、2025年には1兆527億4000万米ドルに達しました。

AVSの技術における一貫した進歩は、市場の成長を促進します。

主要なプレーヤーには、Waymo、Tesla、Inc。、Cruise(General Motors)などがあります。

2025年にはアジア太平洋地域が市場をリードした。

安定した規制の枠組みの欠如は、製品の展開を妨げます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート