光検出および測距(LiDAR)市場規模、シェアおよび業界分析、コンポーネント別(ハードウェアおよびソフトウェア)、タイプ別(機械式および固体式)、導入形態別(地上設置型および航空機搭載型)、 距離別(短距離、中距離、長距離)、産業別(自動車、航空宇宙・防衛、スマートインフラ、環境セクター、石油・ガス、その他)、地域別予測、2026年~2034年

LIDAR市場規模の概要

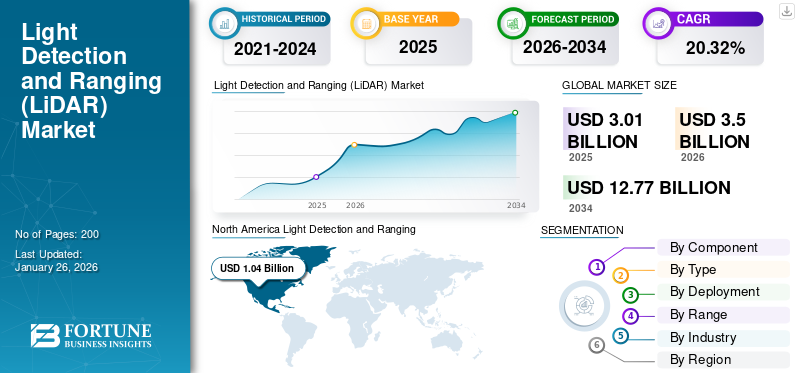

世界の光検出・測距(LiDAR)市場規模は2025年に30億1000万米ドルと評価された。市場は2026年の35億米ドルから2034年までに127億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)20.32%を示すと予測されている。北米は2025年に34.65%の市場シェアを占め、光検出・測距市場を支配した。

光検出・測距(LiDAR)は、パルス状レーザースキャナーとして光を利用し、地球までの距離(可変距離)を測定するリモートセンシング手法である。これらの光パルスは、航空機搭載システムが記録した他のデータと組み合わせて、地球の形状や地表特性に関する精密な二次元・三次元情報を生成する。

光検出・測距(LiDAR)市場の成長は、自動運転車や様々な産業における正確なデータ収集需要の増加によって牽引されている。高強度レーザーツール、小型電気機械システム(MEMS)、MEMSスキャナー、全地球測位衛星システム(GNSS)トランシーバーを活用することで、光測距は2D、3D、あるいは4D画像の生成に応用可能である。

このシステムは地震学、測量学、航空機搭載レーザートラックマッピング、気象物理学、考古学、地形学など様々な分野で幅広く応用されています。さらにLiDARは自動車、航空宇宙・防衛、医療、その他産業における多様な用途にも利用されています。加えて、 米国海洋大気庁(NOAA)によれば、LiDARは沿岸地理空間サービスおよび沿岸リモートセンシングに活用されている。市場における主要企業には、ヘキサゴンAB、シックAG、テレダイン・テクノロジーズ、ライカ・ジオシステムズなどが名を連ねる。これらの企業はアジア企業との大規模な長期契約を積極的に模索している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のLiDAR(ライダー)市場インサイト

日本では、自動車、ロボティクス、インフラ管理、スマートシティなど多様な産業で高度なセンシング技術への需要が拡大しており、LiDAR(ライダー)はその中心的役割を担いつつあります。高精度な距離計測・空間認識が求められる分野での活用が進み、次世代モビリティや自動化技術の実現において不可欠な要素となっています。世界的にLiDAR技術が進化する中、日本企業にとっては、信頼性・安全性・効率性を向上させる先端ソリューションを取り入れる好機となっています。

グローバル光検出・測距(LiDAR)市場概要

市場規模と予測:

- 2025年市場規模:30億1,000万米ドル

- 2026年市場規模:35億米ドル

- 2034年予測市場規模:127億7,000万米ドル

- 年平均成長率(CAGR):20.32%(2026年~2034年)

市場シェア:

- 北米は2025年に世界LiDAR市場を34.65%のシェアで牽引し、米国とカナダにおける自動車、スマートインフラ、測量アプリケーションでの強力な採用に支えられた。

- タイプ別では、2024年は機械式LiDARがADASおよび自動運転車システムでの広範な利用により優勢でしたが、2025年以降はコンパクトでスケーラブルな設計による大衆市場展開を背景に、ソリッドステートLiDARが最も急速に成長するセグメントとなる見込みです。

主要国のハイライト:

- 米国:自律走行車技術への投資拡大、インフラ整備、防衛・建設・公共安全分野での普及が需要を牽引。

- ドイツ:自動車イノベーションの主要拠点。主要OEMが次世代車両へのLiDAR統合を進め、産業オートメーションや精密製造分野での研究開発を強化中。

- 中国:急速な都市化、成長する自動運転車セクター、政府主導のスマートシティ構想がLiDAR技術への堅調な需要を支える。

- 日本:高精度マッピングとロボティクスに注力。ADAS(先進運転支援システム)や災害管理技術における政府主導の強力な施策がLiDAR導入を促進。

- フランス:ヴァレオなどの主要企業が拠点を置く。スマートインフラ、公共交通システム、環境モニタリング向けLiDAR導入が増加中。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ紛争がイメージング測距ソリューションのサプライチェーンを混乱させる可能性

ロシア・ウクライナ戦争は、グローバルなサプライチェーン関係と原材料価格体系に深刻な影響を与えています。さらに、部品や機器のサプライチェーンにおいて、市場での遅延や不足が生じる可能性があります。加えて、ウクライナは電子部品の生産で知られており、戦争によりその製造能力に支障が生じ、サプライチェーン全体に影響を及ぼす恐れがあります。

この紛争は欧州および世界的に不安定な状況を生み出し、投資を阻害しインフラ開発プロジェクトを遅らせる可能性があります。この技術は、マッピング、測量、インフラや都市計画において広く活用されています。したがって、こうした活動の減少は、様々な業界における光検出・測距ソリューションの需要に影響を与える可能性があります。

光検出・測距(LIDAR)市場の動向

洋上風力発電の目標が市場成長を後押しする巨額投資を誘致

このイメージング技術が様々なマッピングおよび3Dイメージング用途への採用が増加するにつれ、その規模と収益シェアは指数関数的に成長しています。性能がごくわずかなため、既存の特定のマッピングおよびイメージングソリューションの次元が必要となります。この測距技術はより少ない波長を使用し、より微小な物体を検出できるため、従来の方法よりもはるかに高精度です。

このイメージングシステム技術は環境分野でも活用され、鮮明なアプリケーションを提供している。これらの傾向は、様々な野生生物生態系を研究しながら精密かつ高品質な3Dデータを生成するために、様々な地球科学アプリケーションで内部的に使用される技術の活用に起因しています。北米では、光検出および測距(LiDAR)市場が2023年の7億6000万米ドルから2024年には9億米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

複数の産業分野における4D LiDARソリューション需要の増加が市場成長を促進

光検出および測距(LiDAR)は、レーザー光の飛行時間を測定し、現実世界に関する3Dリアルタイム情報モデルを構築します。システムセンサーは、出力されたレーザーパルスと反射パルスが重なるまでの光速に基づいて、各物体までの距離を正確に計算できます。周囲の3Dマトリクスを生成するため、システムは毎秒数百万の精密距離測定値を収集する。3Dシステムの全機能に加え、カメラを備えた4Dシステムでは、各ピクセルの深度知覚を活用し、実時間画像の捕捉により精密なデータを提供する。

自律走行車、マシンビジョン、工場自動化における4D技術の利用は、製品需要を促進すると予想される。自律走行車の進化に伴い、4D技術の成長が見込まれる。4Dシステムは自動運転支援システム(ADAS)の自律性を高め、運転方法に関する意思決定を迅速化・簡素化すると期待されている。

例えば2024年1月、次世代センシング・知覚システムのリーダーであり自動運転ソリューションの世界的プロバイダーであるAevaは、同社のAeries II 4Dセンサーを統合した次世代高度自動運転ソリューション「PlusDrive」の設計発表を行った。

さらに、例えば2024年5月には、光半導体技術の先駆者であるLumotiveと、センサーおよび自動化分野の世界的リーダーである北陽自動株式会社が、商用向け3Dライダーセンサー「YLM-10LX」を発表しました。この革新的な製品は、Lumotiveの光制御メタサーフェス (LCM)光学ビームフォーミング技術を搭載したこの革新的な製品は、産業オートメーションやサービスロボット分野における3Dセンシングの革新を目的とした、固体プログラマブル光学素子の利用において重要な進展を示しています。

無人航空システム、建設、その他の分野におけるLiDAR需要の増加が市場成長を促進

風力エネルギーは、低炭素排出と汚染の少ない再生可能エネルギーの中で最も急速に成長している。世界風力エネルギー評議会によれば、世界の風力エネルギー市場は近年拡大を続けている。風力発電所の開発・管理、風力による発電、電力供給はエネルギー開発への投資を促進している。地上システムは無人航空機システム、先進運転支援システム、計測など幅広い用途で広く活用されている。

これらの用途における製品導入の拡大に伴い、本技術の需要は増加する見込みです。例えば2024年1月、Aeva Technologies Inc.はダイムラー・トラック・ホールディングAGに対し、高速道路での自動運転性能向上を目的とした技術の複数年契約を獲得しました。シリコンバレーの同社はティア1サプライヤーとして主要自動車メーカーと直接取引し、4D LiDARシステム向けハードウェアとソフトウェアの両方を提供します。

さらに建設業界では、障害物のない建物や都市の精密な3D複製を生成するためにこれらのソリューションを活用している。また、グローバル市場では大手企業が主導的立場にあり、様々な用途向けの先進的な測距・撮像システムの開発・提供に注力している。米国、日本、中国などの各国政府は、自動運転車両の自律走行を許可している。これらの車両には最先端技術が搭載されており、微細レベルでの物体検知を可能とし、対象物の精密な4D複製を提供する。

市場の制約要因

低コストの軽量写真測量システムの容易な入手可能性が市場成長を阻害する可能性

測量・調査用途における低コストで携帯可能な写真測量技術の利用が、市場成長を鈍化させると予想される。アクティブセンサーを搭載したLiDARドローンは現場の物体を識別し、レーザー光線を照射して地上目標物までの距離を測定します。写真測量システムは、2Dおよび3D地図モデルから送信された写真を用いて、ユーザーが物体の距離を3Dで視覚化・計算できるようにし、地表下の物体を認識することを可能にします。

レーザ測距・撮像システム搭載ドローンのコストは、写真測量システムと同等かそれ以上でした。単一カメラ搭載ドローンに写真測量機器を搭載する方式は、低コスト運用が可能です。

この重装備により、レーザーセンシングドローンの飛行コストは高騰する。結果として、低コストで軽量な写真測量システムへの容易なアクセスが市場の拡大を阻害している。

市場機会

自動運転車向けLiDARシステムの需要増加が市場機会を創出

自動車分野は主要な推進力であり、LiDARは自動運転および先進運転支援システム(ADAS)に不可欠です。より多くの自動車メーカーが自律技術に投資するにつれ、LiDARの需要は引き続き増加します。Valeoなどの自動車メーカーは、緊急ブレーキ、衝突回避、高速道路オートパイロットなどの機能のために、量産車にLiDARを統合しています。ソリッドステートLiDAR(コンパクトでコスト効率に優れる)は、大衆市場向け採用に向けた拡張可能なソリューションとして台頭している。

市場の課題

LiDARセンサーおよびシステムの初期コストと運用コストの高さが主要課題

本システム普及の最大の障壁は 普及における最大の障壁は、LiDARセンサーおよびシステムの高い初期コストと継続的なコストである。高度な部品、精密製造、統合要件がLiDARを高価にしており、特に中小企業や農業・建設業などのコストに敏感な分野では顕著である。さらに、特に現地製造拠点のない地域では規模の経済が限定的であるため、価格が高止まりしている。普及が進み生産が拡大すればコスト低下が見込まれるが、現時点では依然として大きな格差が残っている。

セグメント分析

構成要素別

様々な産業におけるハードウェア需要の増加がセグメント成長を促進

構成要素に基づき、市場はハードウェアとソフトウェアに区分される。

ハードウェアは2024年に主要な市場シェアを占め、予測期間中最も急速に成長するセグメントと見込まれる。ハードウェアの新規アップグレードは将来的に著しい成長を遂げると予想される。LiDAR市場は、ハードウェア技術の進歩、産業横断的な採用拡大、新興アプリケーションに牽引され急速に拡大している。さらに、都市計画、建設マッピング、インフラ監視への需要増加がハードウェアセグメントの導入を促進している。例えば2022年4月、公表された報告書によると、Velodyne、Luminar、Innoviz Technologies Ltd.、AEye, Inc.は、機能向上に向けたシステムセンサーの研究開発に2億8700万米ドルを投資した。

ソフトウェア分野はハードウェア分野と並行して成長を遂げている。測量・地図作成、建設などの産業におけるソフトウェアの活用拡大、特に重要なモデル作成のための3D/4D画像生成・開発用途がセグメント成長を牽引している。

種類別

高度なハイテクレーザーセンサーの需要増加が機械式システムの需要を牽引

タイプ別では、機械式と固体式に分類される。

2024年には、先進運転支援システム(ADAS)向け自動車用イメージングシステムへの需要増加により、機械式セグメントが市場を支配しました。高い信頼性と精度を備えた機械式システムは、自動運転車両で広く採用されています。

2025年から2032年にかけて、ソリッドステートセグメントが最も急速に成長する分野として台頭する見込みです。このソリューションは様々な分野で柔軟かつ商業的に展開可能です。ソリッドステート測距システムはシリコンチップ上に製造され、可動部を必要としません。マイクロエレクトロメカニカルシステム(MEMS)、電磁光位相アレイ(ORPOPA)、フラッシュなど、様々なタイプのデバイスが利用可能です。これらのシステムは高度な段階にあり、主に様々な産業分野や防衛分野で採用されています。

導入形態別

回廊マッピングと環境応用分野での採用拡大が地上型LiDARソリューション需要を牽引

導入形態に基づき、市場は地上型と航空機搭載型に分類される。

地上型は予測期間中、最も急速に成長するセグメントと見込まれています。この技術は、ADASや自動運転車、気象観測、回廊マッピングなど幅広い用途で採用されています。地上型システムの最も一般的な用途は、斜面や峡谷壁の平坦な丘や岩壁などの地形をスキャン・検出・投影生成することである。

航空機搭載型セグメントは、デジタル標高モデル作成の正確な手法と見なされているため、着実な成長が見込まれる。このソリューションは精度向上と広域対応を実現し、比較的短い時間間隔で広範囲のマッピングを提供可能である。

測距範囲別

多様な用途における中距離ソリューション需要の増加が市場成長を牽引

測距範囲により、市場は短距離、中距離、長距離に分類される。

中距離セグメントは2024年に32.14%のシェアを占めると予測される。中距離セグメントは2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれる。測量、探査、環境、エンジニアリング、その他の用途における中距離ソリューションの採用増加が、予測期間中のセグメント成長を促進すると予想される。

長距離セグメントは予測期間中に2番目に高い成長率を示すと予想され、2024年には最大の市場シェアを占めました。この採用拡大は、長距離での小型物体検知能力、自動車産業における高速走行時の快適な制動と安全かつ予測可能な自動運転の実現によるものである。

さらに、短距離セグメントは予測期間中に緩やかな成長を示す見込みである。小型ロボットや車両における短距離LiDARの採用拡大が安全性の向上と新機能の実現に寄与するためである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

産業別

自動車分野における運転者安全システムの需要が市場成長に有利な機会を創出

産業別では、自動車、航空宇宙・防衛、スマートインフラ、環境分野、石油・ガス、その他に分類される。

自動車産業は2024年に最大の市場シェアを占め、予測期間中最も急速に成長するセグメントと見込まれる。このセグメントの成長は、ADASや自動運転車などのアプリケーションに対する需要増加を反映している。新興技術としては、自動車産業で広く採用されている運転支援システムや低速衝突回避システムが挙げられる。

これらの技術は、人間のドライバーが不在でも自動運転車を運転したいドライバーの監視・誘導能力を強化できる。例えば2022年8月、Cariad SEはフォルクスワーゲンブランド向け次世代自動運転車に直接センサーを供給するため、Innoviz Technologies Ltd.を選定した。同社は最新センサー設計を支援し、次世代センサー「InnovizTwo」と知覚ソフトウェアを提供する予定である。

さらに、航空宇宙・防衛分野は予測期間中に2番目に高い成長率を示すと予想される。戦場マッピング用の測距システム活用の増加は、対地雷対策や自律航行を支援し、軍事・防衛分野における視界の確保に寄与する。建築設計や土木工学の向上を目的とした建設分野における3Dシステムセンサーの需要増加は、今後数年間で潜在的な機会をもたらす。

例えば2024年3月、タレスとレオナルドの合弁企業であるタレス・アレーニア・スペースは欧州委員会と契約を締結し、EuroHAPS(高高度プラットフォームシステム)プロジェクトを開始した。本プロジェクトでは観測ミッションを試験し、陸上・海上目標の分類を行う予定である。

光検出・測距(LIDAR)市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカを対象に市場分析を行います。

North America Light Detection and Ranging (LiDAR) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

予測期間中、北米の光検出・測距(LiDAR)市場シェアは、地域市場の中で支配的かつ最も急速に成長すると予測されています。この成長は、自動車、スマートインフラ、マッピング、監視など、あらゆる産業におけるコアとなる 3D および 4D 技術の採用の増加と、ソリッドステートシステムの新興利用により、新規事業の数が増加していることに起因しています。この地域の主要企業は様々なプロジェクトに積極的に投資し、地域市場の成長を牽引する可能性のある合併・買収に注力している。

例えば2024年10月、LiDAR技術専門企業The Indoor Labは、センシング・知覚システムを提供するAevaと提携し、AevaがThe Indoor Labの分析プラットフォーム向けにLiDARを供給する契約を締結した。このプラットフォームは、全米の主要空港、大量輸送鉄道、農業、および「スマートインフラ」施設における安全性、セキュリティ、運用効率の向上を目的としている。

調査期間中、アジア太平洋地域は第2位の市場シェアを占めると予測される。インフラ開発の拡大に伴う測量・マッピング活動の増加、および同地域における森林管理・鉱業運営への注目の高まりが市場を牽引している。航空機搭載型および地上設置型システムの増加により、製品需要は急増すると見込まれる。自動運転技術を搭載した車両への需要拡大が、同地域のLiDAR市場成長を後押しすると見込まれる。

欧州市場は、英国、ドイツ、フランスなどの新興経済圏に拠点を確立した主要企業の増加によって牽引されている。自動車生産、機械、産業用油圧システムなどの産業分野における需要増が市場成長を促進している。さらに、Hexagon AB、Sick AG、Leosphereなどの主要企業の存在も、この地域の市場成長に寄与する要因である。

ラテンアメリカおよび中東・アフリカにおける光検出・測距(LiDAR)市場の成長は、予測期間中に安定したCAGRで持続すると予想される。政府や自治体の主要プレイヤーによる取り組みと投資の増加が、市場成長に寄与している。

競争環境

主要業界プレイヤー

企業は競争優位性獲得のためM&Aや提携に注力

様々な地域および国際的な主要プレイヤーは、競争優位性を得るための先進的な戦略策定に継続的に取り組んでいます。多くの企業が市場成長を可能にするため、合併、買収、パートナーシップ、協業戦略を構築しています。例えば、2021年2月にはソウルロボティクスがLeddarTechと提携しました。両社は3D知覚ソフトウェアを活用したセンサー向け先進的知覚ソリューションおよびリアルタイムソリューションの提供で協力します。

主要光検出・測距(LiDAR)企業一覧

- FARO Technologies, Inc. (米国)

- Hexagon AB (スウェーデン)

- Innoviz Technologies Ltd. (イスラエル)

- LeddarTech Inc. (カナダ)

- Leica Geosystems (スイス)

- Ouster Inc. (米国)

- Sick AG (ドイツ)

- Teledyne Technologies(米国)

- Trimble Inc. (米国)

- Valeo S.A. (フランス)

主要な業界動向

- 2025年1月 – Ouster社の 社のBlueCity Lidarシステムがテネシー州チャタヌーガ市中心部の120以上の交差点に導入される。チャタヌーガ市との200万ドルの契約は、12の交差点での試験導入成功を受けて締結された。Ouster社によれば、 これは米国における交通・歩行者安全強化を目的としたLiDAR検知技術としては最大規模の導入となる。デジタルLiDARセンサーとエッジAIが全交差点に設置され、交通流の最適化、安全上の事象の特定・分析、Vehicle to Everything(V2X)通信の促進が行われる。

- 2025年3月 – 自動車・ロボット向けLiDAR技術のグローバルリーダーであるHesai Technologyは、欧州の主要OEMメーカーとの独占設計提携を発表。Hesaiは同OEMの次世代プラットフォーム向けに最先端の超長距離自動車用LiDARを供給。このプラットフォームは内燃機関(ICE)車と電気自動車(EV)モデルを両立させる (EV)モデルを両立させるプラットフォーム向けに、最先端の超長距離自動車用LiDARを供給する。。

- 2024年10月 – 先進運転支援システム(ADAS)、自動運転(AD)、駐車ソリューション向けに、特許取得の画期的なAI駆動型低レベルセンサーフュージョンおよび知覚ソフトウェア技術「LeddarVision®」を提供する自動車ソフトウェア企業、LeddarTech Holdings Inc.は、Solid State LiDAR Protection Inc.との戦略的ライセンス契約の締結を発表した。自動運転(AD)、駐車ソリューション向けに提供しているLeddarTech Holdings Inc.は、Solid State LiDAR Protection Inc.との戦略的ライセンス契約の締結を発表しました。

- 2024年10月 – 鉄道システムの安全性を強化する主要な取り組みとして、インド鉄道は先進的な光検出・測距(LiDAR)技術を導入するための36億7000万米ドル規模の入札を発表しました。この取り組みは、鉄道当局にとって重大な懸念事項である線路の安全強化と列車脱線事故の可能性最小化を目的としています。LiDAR技術は、線路の亀裂・欠陥・欠損箇所の検出において重要な役割を果たします。センサー画像による鉄道インフラの詳細な3D表現を生成することで、人的介入の必要性を低減し、潜在的な事故の防止を目指します。

- 2024年5月 – 自動運転技術のグローバルリーダーであるMotional社は、Ouster社に生産契約を授与した。本契約に基づき、Ouster社は2026年までMotional社に対しAlpha Prime VLS-128センサーを量産供給する。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、光検出・測距(LIDAR)市場のシェア、動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 2019-2023 成長率 |

2026年から2034年までのCAGRは20.32% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

種類別

|

|

|

配備場所別

|

|

|

射程距離別

|

|

|

産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は30億1000万米ドルであった。

市場は、2026年から2034年の予測期間中に20.32%のCAGRで成長する可能性があります。

中距離セグメントが市場をリードすることが期待されています。

市場のトッププレーヤーの一部は、六角形AB、Sick AG、Teledyne Technologies、およびLeica Geosystemsです。

アジア太平洋地域は、市場で最も急速に成長している地域になると予想されています。

莫大な投資を引き付けるためのオフショア風力エネルギー目標は、最近の市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。