クラス 8 トラック市場規模、シェアおよび業界分析、トラック構成別 (トラクター トラック、リジッド トラック、ダンプ トラック、コンクリート ミキサー、その他の職業用トラック)、用途別 (長距離貨物および物流、建設、鉱山およびオフハイウェイ、地方自治体および公共事業)、推進力別 (ディーゼル、バッテリー電気、ハイブリッド電気、および水素燃料電池)、車軸構成別(4×2、6×4、8×4、その他)、および地域予測、2026 ~ 2034 年

クラス8トラックの市場規模と今後の見通し

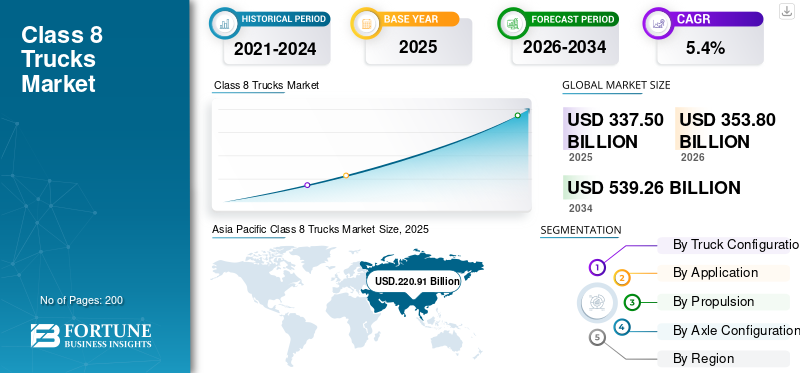

2025年の世界のクラス8トラック市場規模は3,375億米ドルと評価された。同市場は、2026年の3,538億米ドルから2034年までに5,392億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.4%を示すと見込まれている。2025年時点で、アジア太平洋地域はクラス8トラック市場において65.45%の市場シェアを占め、同市場を牽引した。

クラス 8 トラックは、車両総重量定格 (GVWR) が 33,000 ポンドを超える大型商用車です。これらには、長距離貨物や産業輸送に使用されるトラクター トレーラー、ダンプ トラック、セメント ミキサーが含まれます。市場の推進力には、経済拡大、インフラ開発、技術進歩、規制支援、消費者や産業の要件の高まりなどが含まれます。

クラス 8 トラック市場の主要企業には、ダイムラー トラック (フレイトライナーおよびウェスタン スター)、ボルボ グループ、PACCAR Inc.、およびトレイトン グループ (スカニア、MAN、およびナビスター) が含まれ、燃費、先進安全システム、電動化、テレマティクス統合、フリート重視のパフォーマンス ソリューションを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラス8トラックの市場動向

市場トレンドを変える電動化と代替パワートレイン

電動化はクラス 8 トラック市場の主要なトレンドの 1 つとして浮上しており、OEM はバッテリー電動化および電動化に多額の投資を行っています。水素燃料電池プラットフォーム。持続可能性への取り組み、排出削減目標、バッテリーのエネルギー密度の進歩により、製品開発戦略が再構築されています。航空会社は、規制の枠組みや企業の ESG 目標に合わせて、ゼロエミッションの大型車両をテストするケースが増えています。トラックメーカーがポートフォリオを多様化し、充電インフラのパートナーシップを拡大するにつれて、この移行は市場に影響を与えています。

- たとえば、2026年2月にテスラの半電気クラス8トラックは、パワートレイン出力800kWに正式に更新され、2つのレンジバリエーション(スタンダードとロングレンジ)が確認され、今年の量産に近づいており、大型EVの展開における大きなマイルストーンとなっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

貨物活動の活発化と電子商取引の拡大により市場の成長が加速

電子商取引の拡大、工業生産、国境を越えた貿易によって促進される貨物輸送需要の増加が、クラス8トラック市場の成長を大きく推進しています。ラストワンマイルおよび長距離物流の要件の増加により、大量の貨物を効率的に処理できる大型トラックに対する市場の需要が高まっています。インフラ投資とサプライチェーンの最適化への取り組みが、フリートの拡大をさらに支援しています。物流事業者が稼働時間と積載能力の向上を求める中、製造業者は生産量の増加と長期調達契約の恩恵を受けています。

- たとえば、2026 年 2 月、DHL と Westwing は低炭素物流パートナーシップを拡大し、ヨーロッパ全土での持続可能な電子商取引配送を加速しました。コラボレーションの焦点は、電気自動車、持続可能な燃料、炭素削減輸送ソリューションを提供し、グリーンサプライチェーンを強化し、地域の貨物輸送における排出削減目標をサポートします。

市場の制約

市場の成長を促進するための製品コストの高さ

クラス 8 トラック、特に先進的なディーゼルおよび電気仕様車の初期費用が高いことが、依然として市場の大きな制約となっています。原材料価格の上昇、技術統合費用、排出基準への準拠により、車両価格が上昇します。中小規模のフリート運営者は、資本の制約や資金調達の問題により、代替の決定を遅らせることがよくあります。これにより、特定の地域での新車の普及が遅れ、安定した貨物需要と業務効率の要件の増加にもかかわらず、市場全体の成長が鈍化します。

市場機会

接続されたフリート管理とテレマティクスの統合による成長機会の創出

コネクテッド ビークル テクノロジーの採用の増加により、クラス 8 トラック市場の需要に大きなチャンスが生まれています。高度なテレマティクス、予知保全システムとリアルタイムのフリート監視ソリューションにより、運用効率が向上し、ダウンタイムが削減されます。航空会社は、燃料消費量、ルート計画、車両の利用状況を最適化するために、データに基づいた意思決定を優先しています。これらのデジタルの進歩により、付加価値サービスが強化され、アフターマーケットの収益源が強化され、予測期間中に長期的な拡大の機会が生まれます。

- たとえば、2026 年 2 月、ダイムラー トラック ノース アメリカ (DTNA) は Class8 と提携して、フレイトライナーのオーナー オペレーター向けのデジタル サービスを拡大しました。これにより、接続されたデータ プラットフォームを通じてフリート管理、分析、稼働時間ソリューションが強化され、業務効率が向上し、独立系トラック運転手のサポートが向上します。

市場の課題

サプライチェーンの混乱と半導体不足が業界の成長を妨げる

持続的なサプライチェーンの混乱と半導体クラス 8 トラック業界では、不足により生産の安定性が引き続き課題となっています。グローバルな部品調達への依存度が高いため、メーカーは遅延、コストの増加、予測不可能な納期スケジュールにさらされています。物流のボトルネックと原材料価格の変動は、製造スケジュールにさらに影響を与えます。 OEM は地域全体で競争力のある市場シェアを維持しながら、受注残と生産能力のバランスをとらなければならないため、これらの要因は市場分析と短期予測を複雑にします。

セグメンテーション分析

用途別

長距離貨物・物流部門による鉱工業生産高の増加が牽引

アプリケーションに基づいて、市場は長距離貨物および物流、建設、鉱山およびオフハイウェイ、地方公共団体および公益事業に分類されます。

長距離貨物および物流部門は、国内および国境を越えた持続的な貨物輸送により、クラス 8 トラック市場で最大のシェアを保持しています。工業生産高、小売流通ネットワーク、電子商取引の大量輸送要件の増加により、一貫した市場需要が促進されています。大規模な車両運行会社は、運用コストを最適化するために、燃料効率が高く技術的に進歩したトラックに継続的に投資しています。強力な交換サイクル、高い年間走行距離、車両の標準化戦略が総合的に、このセグメント内での市場シェアの集中を強化しています。

- たとえば、オーロラ イノベーションは 2025 年 5 月に、ダラスとヒューストンの間で商用無人クラス 8 トラック輸送業務を開始し、公道で無人運転で 1,200 マイル以上の自律走行を完了しました。これは米国初の自動運転貨物サービスの展開であり、エルパソとフェニックスへのルートを拡大する計画がある。

建設セグメントは、予測期間中に年間成長率 6.9% の CAGR で拡大すると予測されています。インフラ投資、鉱山活動、都市開発プロジェクトの増加により、大型ダンプや職業用トラックの需要が加速し、セグメントの成長が強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

トラック構成別

トラクタートラックは長距離輸送における重要な役割によりセグメントをリード

トラックの構成に基づいて、市場はトラクタートラック、リジッドトラック、ダンプトラック、コンクリートミキサー、その他の職業用トラック。

トラクタートラックセグメントは、長距離貨物輸送とトレーラーベースの貨物移動において重要な役割を果たしているため、市場を支配しています。これらの車両は物流車両のバックボーンを形成し、大量の州間貿易および国際貿易をサポートします。旺盛な交換需要、車両の標準化、燃料効率の高いパワートレインの採用増加が市場の成長を支えています。小売、製造、大量商品輸送に広く導入されているため、実質的かつ安定した市場シェアが確保されています。

- たとえば、国際クリーン輸送評議会 (ICCT) によると、2025 年第 2 四半期には、米国の中型および大型車市場で 116,908 台の新規登録が発生しました。しかし、全体の販売台数は前年同期比で縮小し、2024年第2四半期と比較して車両が4.6%減、ゼロ・エミッション車両が34.2%減少した一方、ゼロ・エミッション大型トラックは総登録台数の1%未満にとどまった。

ダンプトラック部門は、予測期間中に年平均成長率 7.6% で成長すると予測されています。インフラ開発、鉱山拡大、大規模建設プロジェクトの増加により、大型職業用トラックの需要が加速し、セグメントの成長を推進しています。

推進力による

実証済みの信頼性によりディーゼルセグメントが優位に立つ

市場は推進力によって、ディーゼル、バッテリー電気、ハイブリッド電気、水素燃料電池に分けられます。

ディーゼルセグメントは、実証済みの信頼性、高トルク出力、および広範囲にわたる燃料補給インフラストラクチャにより、市場を支配しています。ディーゼル駆動のトラックは、優れた航続距離と運用効率により、長距離貨物や重量物の用途に依然として好まれています。車両管理者は、代替パワートレインと比較して予測可能なパフォーマンスと初期費用の削減のためにディーゼル プラットフォームを優先します。強力なアフターマーケット サポートとグローバル サービス ネットワークが市場の成長をさらに強化します。

- たとえば、Revoy は 2025 年 5 月に、クラス 8 トラック向けに改造されたディーゼルと電気のハイブリッド ソリューションを導入し、車両が既存のディーゼル トラクターをハイブリッド システムに変換できるようにしました。この技術は、車両の寿命を延ばし、総所有コストを削減しながら、燃料消費量と排出ガスを削減することを目的としていました。

バッテリー電気セグメントは、市場予測期間中に 8.0% の CAGR で成長すると予測されています。排出規制の強化、企業の持続可能性目標、および技術の進歩バッテリーテクノロジーにより市場の需要が加速しています。

アクスル構成別

耐荷重能力間の最適なバランスが 6x4 アクスル構成セグメントの成長を促進

アクスル構成により、市場は4×2、6×4、8×4などに分類されます。

6x4 セグメントは、耐荷重能力、トラクション性能、燃費の最適なバランスにより、市場を支配しています。長距離および地域の貨物輸送に広く導入されている 6x4 トラックは、運用のコスト効率を維持しながら、重い荷物の安定性を向上させます。高速道路やさまざまな地形での多用途性により、車両運行会社はこの構成を好んでおり、強力な市場シェアと市場全体の成長への持続的な貢献を強化しています。

- たとえば、2025 年 9 月に、ボルボ トラック ノース アメリカは、4x2 や 6x4 などの複数の車軸構成で利用できる、再設計された Volvo VNR 地域輸送クラス 8 トラックの注文を開始しました。このモデルは、燃料効率の向上、安全技術の強化、地域貨物輸送向けのアップグレードされた接続ソリューションを備えています。

8x4 アクスル構成は、予測期間中に 6.2% の CAGR で成長すると予測されています。建設、鉱山、インフラストラクチャー活動の増加により、より高耐荷重のトラックの需要が増加し、市場の需要が強化されています。

クラス8トラック市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域はクラス 8 トラック市場を支配しており、予測期間中に最速の CAGR を記録すると予測されています。中国、インド、東南アジアにおける強力な工業化、製造生産の拡大、大規模なインフラ開発により、市場の需要が加速しています。国境を越えた貿易と物流ネットワークの拡大が市場の成長をさらに支えています。さらに、車両の近代化の促進と国内消費の増加が市場シェアの維持に貢献し、この地域全体の市場分析の見通しを強化しています。

Asia Pacific Class 8 Trucks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

たとえば、2026 年 1 月、Windrose Electric のクラス 8 トラックは米国、EU、中国でホモロゲーションを取得し、主要市場全体での商業運転に対する規制当局の承認をクリアしました。この全電動大型トラックは、ゼロエミッション性能を備えた長距離および地域の貨物セグメントをターゲットとしています。

中国のクラス 8 トラック市場

2026 年の中国市場は約 1,515 億 4,000 万米ドルと推定され、世界収益の約 42.8% を占めます。堅調な製造生産、インフラの拡張、国内の貨物需要が市場の成長を維持し、世界的に支配的な市場シェアを強化しています。

日本のクラス8トラック市場

2026 年の日本市場は約 512 億 7,000 万ドルと推定され、世界収益の約 14.5% を占めます。安定した交換サイクル、先進技術の導入、効率的な物流ネットワークが、予測期間全体にわたる市場の着実な成長をサポートします。

インドのクラス 8 トラック市場

2026 年のインド市場は約 200 億 5,000 万米ドルと推定され、世界収益の約 5.7% を占めます。急速なインフラ開発、工業化の進展、貨物輸送路の拡大が市場の成長をさらに推進します。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを保持しており、予測期間中に 2.6% の CAGR で拡大しています。安定した貨物輸送活動、構造化された車両交換サイクル、および厳格な排出規制が、地域市場の傾向を形成しています。需要は主に、既存の車両の近代化と低排出ガス車両の段階的な導入によって促進されています。主要国の緩やかな経済拡大にもかかわらず、強力な規制枠組みと確立された物流ネットワークが市場の一貫した成長を支えています。

- たとえば、ダイムラー・トラックは 2026 年 1 月に、水素を動力とする車両の試験生産を開始する計画の概要を説明しました。燃料電池ドイツのトラック、ゼロエミッション大型モビリティの推進。この取り組みは、ヨーロッパ全土における水素ベースの長距離輸送ソリューションの大規模試験、インフラ調整、段階的な商業化を支援します。

ドイツのクラス 8 トラック市場

2026 年のドイツ市場は約 87 億 5,000 万ドルと推定され、世界収益の約 2.5% を占めます。堅調な輸出活動、組織化された車両の近代化、排出ガス規制に準拠した車両の採用により、一貫した市場需要が維持されています。

英国のクラス 8 トラック市場

2026 年の英国市場は約 57 億 6,000 万ドルと推定され、世界収益の約 1.6% を占めます。交換主導の調達、物流の最適化、規制順守の取り組みが市場の成長をさらにサポートします。

北米

北米市場は、堅牢な長距離貨物ネットワークと高いトラック稼働率に支えられ、3 番目に大きな市場を占めています。主要な OEM、大規模なフリート オペレーター、および高度なテレマティクス統合の存在により、市場の需要が維持されています。走行距離の増加と法規制への準拠によって促進される交換サイクルは、市場の安定した成長に貢献します。米国、カナダ、メキシコ間の電子商取引流通と国境を越えた貿易の拡大は、地域市場の成長にさらに影響を与えます。

- たとえば、ニコラは 2023 年 3 月に、PlusDrive 次世代安全システムをクラス 8 電気トラックに統合する最初の米国のトラック メーカーになると発表しました。これにより、ドライバー支援機能、衝突軽減機能、高度な高速道路自動化機能が強化され、車両の安全性とパフォーマンスが向上します。

米国のクラス 8 トラック市場

2026 年の米国市場は約 511 億 7,000 万ドルと推定され、世界収益の約 14.5% を占めます。高い貨物集約度、大規模なフリートオペレーター、技術統合により、市場の強い需要が強化されています。

世界のその他の地域

南米、中東、アフリカを含むその他の地域は、インフラ投資と資源ベースの産業によって市場が徐々に成長していることがわかります。鉱業、建設、エネルギープロジェクトは市場拡大に大きく貢献しています。経済の変動は調達サイクルに影響を与えますが、物流ネットワークと貿易ルートの改善は長期的な拡大をサポートします。この地域の市場動向は、車両のアップグレードの増加と世界的メーカーの参加の増加を示しています。

- たとえば、2024 年 10 月、エミレーツ航空は GITEX グローバルでアル グュレア モーターズと提携し、水素と燃料の試験を行いました。電気商用車。これにより、UAE におけるゼロエミッションモビリティの取り組みが前進し、公共部門の車両内での代替燃料大型トラックの試験導入がサポートされます。

競争環境

主要な業界プレーヤー

主要企業は差別化を強化するために電動化に注力

市場は適度に統合されており、少数の世界的な OEM が大きな市場シェアを保持しています。ダイムラー トラック、ボルボ グループ、PACCAR、Traton グループなどの主要企業は、燃料効率の高いプラットフォーム、先進の安全システム、コネクテッド フリート テクノロジーを通じて競争しています。企業は差別化を強化するために、電動化、自動運転機能、テレマティクスの統合に重点を置いています。戦略的パートナーシップ、現地生産、長期フリート契約により、競争力が強化されます。バッテリー電気および水素駆動トラックへの投資の増加により、予測期間中の競争はさらに激化します。

- たとえば、Torc Robotics は 2025 年 7 月に、自動運転クラス 8 トラック技術の開発と検証を加速するために、ミシガン州アナーバーに新しいエンジニアリング センターを開設すると発表しました。これにより、将来の無人貨物輸送に向けたソフトウェア、システム統合、商品化能力が強化されます。

プロファイルされた主要なクラス 8 トラック会社のリスト

- ダイムラー・トラックAG(ドイツ)

- ボルボ・グループ(スウェーデン)

- PACCAR Inc. (ケンワース、ピータービルト、DAF) (米国)

- トラトングループ(ドイツ)

- いすゞ自動車株式会社(日本)

- 日野自動車株式会社(日本)

- 一汽解放汽車有限公司(中国)

- 東風商用車有限公司(中国)

- シノトラック(中国国家大型トラックグループ)(中国)

- 福田汽車集団(中国)

- アショク・レイランド(インド)

- タタ・モーターズ・リミテッド(インド)

主要な産業の発展

- 2026年2月: ヒュンダイモーターは、自社のXCIENT燃料電池クラス8フリートが欧州全土で走行距離2,000万キロメートルを超えたと発表し(2026年1月時点)、複数国での展開と位置付けを強調した。水素トラックロジスティクス、流通、特殊な重作業の拡張可能な代替手段として。

- 2026年2月:Class8 は、ELD サポート、配車、積載推奨などのソリューションや、困難な貨物条件での効率を向上させるために設計された AI 対応ワークフロー ツールなど、コスト削減デジタル ツールをフレイトライナーのフリートに提供するために、ダイムラー トラック ノース アメリカとプラットフォームを立ち上げました。

- 2025年5月:オーロラ・イノベーションはテキサス州で商用無人トラック輸送を開始し、ダラスからヒューストンまでの顧客への定期配送を実施し、ドライバーなしで自律走行距離1,200マイル以上を報告し、自動運転クラス8貨物サービスの重要なマイルストーンをマークし、追加レーンへの拡張計画を設定しました。

- 2025年5月:マック・トラックスは、バッテリー電気製品のポートフォリオを拡大し、堅牢な専用のゼロエミッション大型車両ソリューションで職業および地域の輸送セグメントをターゲットにすることで、市場の競争を激化させ、テスラ・セミの地位に挑戦しました。

- 2025年4月: ケンワースは、職業用途向けにバッテリー電動 T880E を導入し、地域輸送業務向けに次世代 T680E を発表しました。これにより、航続距離、性能、ドライバー重視の先進技術が向上し、クラス 8 電動化戦略が強化されます。

- 2025年3月: KAG Canada と Innovative Fuel Systems (IFS) は、IFS の多燃料プラットフォームを使用して排出量を削減し、燃費を改善することを目的として、2024 年 12 月からエドモントン国際空港に燃料を輸送する水素二元燃料クラス 8 トラックの商用運行を報告しました。

- 2024 年 5 月:ホンダは、クラス8水素燃料電池トラックコンセプトをACT Expo 2024で初披露し、新たなデモンストレーションイニシアチブを開始し、燃料電池駆動の大型製品の将来の北米生産に向けた協力パートナーを募集すると発表した。

レポートの範囲

世界のクラス8トラック市場分析は、車両セキュリティコンポーネント市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.4% |

| ユニット | 金額 (10 億米ドル) と数量 (単位) |

| セグメンテーション | トラック構成別、アプリケーション別、推進力別、車軸構成別、および地域別 |

| トラック構成別 |

|

| 用途別 |

|

| 推進力による |

|

| アクスル構成別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3,375 億米ドルで、2034 年までに 5,392 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2,209 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.4%のCAGRを示すと予想されます。

長距離貨物および物流部門は、アプリケーションの面で市場をリードしています。

貨物活動の活発化と電子商取引の拡大が市場の成長を促進する重要な要因です。

ダイムラー・トラック、ボルボ・グループ、PACCAR、トレイトン・グループなどの主要企業。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。