系統接続型太陽光発電システム市場規模、シェアおよび業界分析、コンポーネント別(ソーラーモジュール、パワーコンディショニングユニット、系統接続機器、インバーターなど)、テクノロジー別(結晶シリコン、薄膜など)、エンドユーザー別(住宅、商業、公益事業、産業)、地域予測、2026~2034年

系統連系型太陽光発電システムの市場規模と将来展望

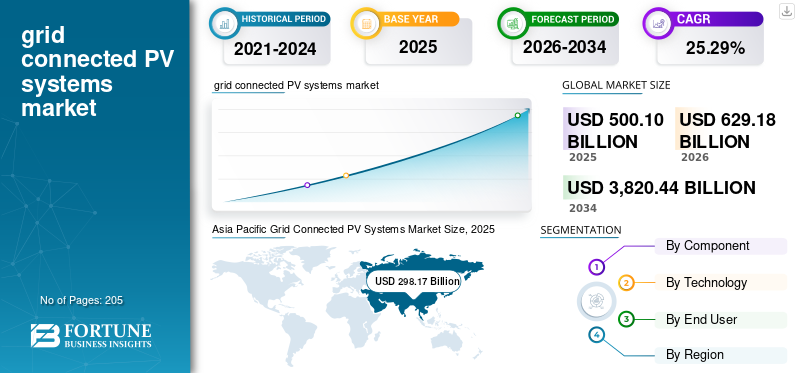

2025年の世界の系統連系型太陽光発電システム市場規模は5,001億米ドルと評価された。同市場は、2026年の6,291億8,000万米ドルから2034年には3兆8,204億4,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は25.29%となる見込みです。2025年時点で、アジア太平洋地域は59.62%の市場シェアを占め、系統連系型太陽光発電システム市場を支配しました。

系統接続型 PV システムは、電力網に直接接続されている太陽光発電システムで、生成された太陽エネルギーを敷地内の消費とより広範な電力網の両方に供給できます。グリッド接続された太陽光発電システムは、主要経済国全体での急速な容量追加と有利な政策枠組みにより、力強い成長を遂げています。太陽光発電の国家送電網への統合はエネルギー移行戦略の中心となりつつあり、市場シェアを押し上げています。

国際エネルギー機関によると、2025 年 1 月の世界の太陽光発電容量の増加は、2024 年に最大 550 GW を超え、年間増加率としては過去最高を記録しました。さらに、IRENAの2024年再生可能エネルギー統計では、2023年には太陽光発電が再生可能エネルギー総追加量の70%以上を占めたと報告されています。EUのREPowerEU計画やインドの2030年までに500GWの非化石発電量目標(MNRE)などの政府の取り組みにより、導入がさらに加速しています。コストの低下も重要な役割を果たしており、IRENA 2023では、事業規模の太陽光発電のLCOEが2010年から2022年の間に約89%低下し、系統接続型太陽光発電が世界で最もコスト競争力の高い電源の1つになったと指摘しています。

- たとえば、2024年6月、中国は世界最大級の系統接続型太陽光発電プロジェクトの1つである新疆の美東ソーラーパーク(3.5GW)を委託し、再生可能エネルギー容量を大幅に増強した。国家エネルギー局(NEA)によると、中国は2023年に216GW以上の太陽光発電容量を追加し、これは世界最高となった。このような大規模な系統接続設備は、電力需要を満たし、国家の脱炭素化目標を支援する上で、事業規模の太陽光発電の役割が増大していることを浮き彫りにしている。

業界で活動する大手企業には、トリナ・ソーラー、ジンコソーラー・ホールディング株式会社、カナディアン・ソーラー社、ファースト・ソーラー社などが含まれます。トリナ・ソーラー株式会社は、世界をリードするプロバイダーです。太陽光発電 (PV)中国に本社を置き、製品とスマート エネルギー ソリューションを提供しています。同社は、高効率太陽電池モジュールの製造と、トラッカーやエネルギー貯蔵システムを含む統合ソリューションの製造を専門としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリッド接続型太陽光発電システムの市場動向

グリッドインフラストラクチャの拡大とスマートグリッドの統合が主要な市場トレンド

グリッドインフラストラクチャの拡大とスマートグリッドテクノロジーの導入は、グリッド接続された太陽光発電システムの普及を促進する上で重要な役割を果たしています。太陽光発電は変動するため、最新の電力網には柔軟性、デジタル化、リアルタイム管理機能の強化が必要です。 IEA 2024 年 6 月によると、再生可能エネルギーの統合を支援するための送電網への世界の投資は、大幅な増加を反映して 2023 年に 3,100 億米ドルを超えました。

さらに、IEA (電力網と安全なエネルギー移行、2023 年) は、気候目標を達成するために 2040 年までに 8,000 万 km 以上の電力網インフラを追加またはアップグレードする必要があることを強調しています。スマートグリッドAdvanced Metering Infrastructure (AMI)、自動変電所、グリッド分析などのテクノロジーにより、効率的な負荷分散と分散型太陽光発電システムの統合が可能になります。米国や中国などの国々は、太陽光発電容量の増加に対応するためにデジタルグリッドソリューションを急速に導入しています。これらの開発により、電力削減のリスクが軽減され、送電網の信頼性が向上し、大規模な分散型太陽光発電システムの国内電力網へのシームレスな統合が促進されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を牽引する太陽光発電プロジェクトとのエネルギー貯蔵統合の成長

エネルギー貯蔵システムと太陽光発電プロジェクトとの統合が進み、信頼性と送電網の安定性が向上し、送電網接続型 PV システムの採用が大幅に促進されています。として太陽光発電発電は断続的ですが、バッテリー エネルギー貯蔵システム (BESS) を使用すると、太陽光のピーク時に生成された余剰電力を貯蔵し、発電量が少ない、または発電がないときに使用できます。 IEA 再生可能エネルギー 2024 年報告書によると、世界の蓄電池容量の追加は大幅に増加すると予想されており、これが発電における太陽光発電のシェアの増加を裏付けています。

さらに、IEA 世界エネルギー見通し 2023 では、クリーン エネルギー移行目標を達成するには、エネルギー貯蔵容量を 2030 年までに 6 倍近く拡大する必要があると強調しています。ストレージと太陽光発電プロジェクトの統合により、電力会社や送電網運営者はピーク需要を管理し、化石燃料ベースのバックアップ電力への依存を減らし、システム全体の柔軟性を向上させることができます。このハイブリッド モデルは、商用および産業用途だけでなく実用規模の太陽光発電プロジェクトでも採用されることが増えており、それによってグリッド接続された PV システムの成長が世界中で加速しています。

市場の制約

市場需要を妨げる系統統合の課題と削減リスク

グリッド接続された PV システムの急速な拡大は、既存のグリッド インフラストラクチャの制限と統合の課題によって制約されています。太陽光発電は変動しており、日照時間のピーク時に集中することが多いため、多くの地域が送電網の安定性、送電のボトルネック、電力削減に関する問題に直面しています。

IEA 再生可能エネルギー 2024 年報告書によると、中国やヨーロッパの一部を含む太陽光発電の普及率が高いいくつかの国では、送電網の柔軟性と蓄電容量が不十分なために発電量削減が増加しています。さらに、送電インフラ整備の遅れにより、大規模太陽光発電プロジェクトからの電力避難が妨げられている。

市場機会

新興市場と分散型エネルギーシステムにおける太陽光発電の導入の増加が成長機会を生み出している

グリッド接続された太陽光発電システムの拡大は、新興市場と分散型エネルギーシステムに大きなチャンスをもたらします。アジア、アフリカ、ラテンアメリカの多くの発展途上地域では電力需要が急速に増加しており、拡張可能でコスト効率の高い発電ソリューションに対する強いニーズが生じています。これらの地域の政府は送電網の拡張への投資を増やしており、再生可能エネルギー統合により、太陽光発電システムのより広範な導入が可能になります。

IEA電力2024年報告書によると、2026年を通じて発展途上国は世界の電力需要の85%以上を占めると予想されています。さらに、分散型屋上太陽光発電や国家送電網とのミニグリッド統合などの分散型エネルギーシステムの台頭により、製品採用の新たな道が生まれています。世界銀行やIFCなどの組織からの国際資金は、十分なサービスが受けられていない地域での太陽光発電プロジェクトをさらに支援しています。

市場の課題

サプライチェーンの制約と生のデータ材料市場の成長に挑戦するための依存

市場の成長は、サプライチェーンの制約と主要原材料への依存により課題に直面しています。太陽光発電産業は、ポリシリコン、銀などの材料、ウェーハやセルなどの重要なコンポーネントに大きく依存しており、生産の大部分が数カ国に集中しています。原材料供給の混乱、貿易制限、地政学的な緊張は、価格の変動やプロジェクトの遅延につながる可能性があります。さらに、ポリシリコン価格の変動は歴史的にモジュールのコストとプロジェクトの経済性に影響を与えてきました。

2022年7月のIEA太陽光発電グローバル・サプライチェーン報告書によると、中国は主要段階全体で世界の太陽光発電製造能力の80%以上を占めており、供給集中リスクが生じている。

セグメンテーション分析

コンポーネント別

太陽電池モジュールは主要なエネルギー変換コンポーネントとして先頭に立つ

市場はコンポーネントに基づいて、太陽電池モジュール、パワーコンディショニングユニット、系統接続機器、インバーターなどに分類されます。

2025 年には、太陽電池モジュールは太陽光を電気に変換する主要なコンポーネントであり、システム内で最も重要かつ最大のコスト貢献者となるため、系統接続型 PV システムの市場シェアを独占します。 IRENA 再生可能エネルギーによると発電2023 年のコストでは、過去 10 年間で価格が大幅に下落したにもかかわらず、モジュールがシステムコスト全体のかなりの部分を占めています。この優位性は、モジュール効率の継続的な進歩、大規模製造(特に中国)、公共施設規模と屋上設置の両方での展開の増加によってさらに強化されています。

インバーター部門は、予測期間中に 28.14% という最高の成長を遂げる予定です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

高い効率と信頼性を誇る結晶シリコンが支配技術

技術に応じて、市場は結晶シリコン、薄膜、その他に分類されます。

2025 年には、結晶シリコン (c-Si) がその高効率、信頼性、確立された製造エコシステムにより市場を支配します。他のテクノロジーと比較して優れたパフォーマンスを提供し、より高い変換効率と長い動作寿命を備えているため、公共施設規模と屋上の設置の両方で好ましい選択肢となっています。

薄膜セグメントは、2026 年から 2034 年にかけて 27.23% の CAGR で成長すると予想されています。

エンドユーザー別

電力会社はコスト効率の高い大規模発電を行う主要なエンドユーザーです

エンドユーザーに基づいて、市場は住宅、商業、公益事業、産業に分類されます。

2025 年には、規模のメリットにより大幅に低いコストで発電できる公益事業部門が主流となりました。大規模太陽光発電所は、コンポーネントの一括調達、土地利用の最適化、運用効率の向上による恩恵を受け、その結果、均等化電力原価 (LCOE) が低下します。これらのプロジェクトは通常、独立した発電事業者や電力会社によって開発され、安定した収益源を確保します。

住宅セグメントは、予測期間中に 25.17% の CAGR で成長すると予想されます。

グリッド接続型太陽光発電システム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Grid Connected PV Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に608億米ドルで3番目に高いシェアを保持し、2026年にも754億9,000万米ドルで大きなシェアを占めると予想されています。

北米のグリッド接続太陽光発電システムは、主に米国での大規模導入とカナダでの導入の増加によって着実に成長しています。米国エネルギー情報局によると、米国は 2023 年に 30 GW を超える新たな太陽光発電容量を設置し、総設置容量は約 180 GW に達しました。さらに、インフレ抑制法(2022 年)は、税制上の優遇措置を通じて太陽光発電の長期拡張を引き続き支援します。 2026 年初頭の時点で、カナダの太陽光発電容量は約 5 ~ 6 GW に達しており、成長はオンタリオ州やアルバータ州などの州に集中しています。

米国の系統接続型太陽光発電システム市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は2025年に約541億2,000万米ドルと推定され、世界市場規模の約10.82%を占めます。

ヨーロッパ

ヨーロッパは今後数年間で25.59%の成長率を記録すると予測されており、これは全地域の中で2番目に高く、2025年までに評価額は843億1,000万米ドルに達します。ヨーロッパのグリッド接続太陽光発電システムは、政策枠組みとエネルギー安全保障への懸念に支えられ、力強い成長を遂げています。 SolarPower Europe 2024 によると、この地域では 2023 年に約 56 GW の新たな太陽光発電容量が設置され、総設置容量は 260 GW を超えました。ドイツ、スペイン、オランダなどの国々が導入を主導しており、事業規模と屋上システムの両方から多大な貢献をしています。

ドイツの系統接続型太陽光発電システム市場

2025年のドイツ市場は2025年に約237億1,000万米ドルに達し、2026年には約299億1,000万米ドルと推定されており、世界市場の収益の約4.74%を占めます。 IEAの報告書によると、ドイツは欧州有数の市場であり、2024年には設備容量が80GWを超える。強力な政策支援、高層ビルの導入、公共事業規模のプロジェクトの増加により、国内の安定した需要が引き続き増加しています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 2,981 億 7,000 万米ドルに達し、市場で最大のシェアを確保しました。この地域では、インドと中国はいずれも 2025 年にそれぞれ 383 億 5,000 万米ドルと 1,468 億 3,000 万米ドルに達すると推定されています。

IEAによると、アジア太平洋地域は世界の系統接続型太陽光発電の導入をリードしており、2023年には世界の太陽光発電総量の60%以上を占める。また、この地域には世界最大の太陽光発電製造拠点があり、世界のモジュール生産能力の85%以上を占めている。

日本の系統接続型太陽光発電システム市場

2025年の日本市場は約269億5,000万ドルに達し、世界市場の収益の約5.39%を占める。

日本は成熟した技術的に進んだ市場であり、強力なルーフトップ導入と安定した政策支援を特徴としています。この国は、スペースの制約と都市の展開により、単位土地あたりの太陽光発電容量が最も高い国の一つです。

中国の系統接続型太陽光発電システム市場

中国市場は重要であると予測されており、2025 年の収益は 1,468 億 3,000 万米ドルに達し、世界市場の約 29.36% を占めます。

インドの系統接続型太陽光発電システム市場

2025 年のインド市場は約 383 億 5,000 万ドルで、世界収益の約 7.67% を占めました。

ラテンアメリカ

ラテンアメリカは、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 362 億 1,000 万米ドルに達します。

強い日射量とチリやコロンビアなどの国々での民間投資の増加によって、高成長地域として浮上しつつあります。

ブラジルの系統接続型太陽光発電システム市場

ブラジルの市場は2025年に約203億9,000万ドルとなり、世界市場の約4.08%を占める。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場空間で大幅な成長を遂げると予想されており、2025年には206億1,000万米ドルの評価額も記録されると予想されています。

この地域では、大規模な太陽光発電入札と主要経済国全体でのエネルギー需要の増加に支えられ、系統接続型太陽光発電システムの採用が増加しています。この地域はまた、エジプトやモロッコのような国々が数ギガワットのプロジェクトや官民パートナーシップを通じて太陽光発電容量を拡大しており、多額の国際融資も引きつけている。

GCC グリッド接続型太陽光発電システム市場

GCC 市場は 2025 年に約 98 億 5,000 万ドルに達し、世界市場の約 1.97% を占めます。

競争環境

主要な業界プレーヤー

大手企業は提携、事業拡大、技術進歩を通じて市場シェアを拡大している

世界のグリッド接続型太陽光発電システム市場は、トリナ・ソーラー、ジンコソーラー・ホールディング株式会社、カナディアン・ソーラー社、ファースト・ソーラー社などの著名なプレーヤーで構成される統合市場構造を保持しています。市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- たとえば、First Solar, Inc.は2024年5月、アラバマ州に米国拠点の同社最大の製造施設の稼働を発表し、事業規模の系統接続型太陽光発電プロジェクトをサポートするために年間3.5GWのモジュール生産能力を追加した。この拡大は、米国のクリーンエネルギー政策に基づく国産太陽電池モジュールの需要の高まりに沿ったものである。

世界市場における他の主要企業には、Hanwha Q CELLS Co., Ltd.、SMA Solar Technology AG、ABB Ltd.などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

主要なグリッド接続型太陽光発電システム会社のリスト

- トリナ・ソーラー(中国)

- ジンコソーラーホールディングス株式会社(中国)

- カナディアン・ソーラー社(カナダ)

- ファーストソーラー株式会社(私たち。)

- ハンファQセルズ株式会社(韓国)

- SMA ソーラー テクノロジー AG(ドイツ)

- ABB株式会社(スイス)

- シュナイダーエレクトリックSE(フランス)

- 華為技術有限公司(中国)

- ソーラーエッジ・テクノロジーズ社(米国)

- LGエレクトロニクス株式会社(韓国)

- JAソーラーテクノロジー株式会社(中国)

- デルタ電子株式会社(台湾)

- サンパワー社(米国)

主要な産業の発展

- 2024年9月: トリナ・ソーラーは、サウジアラビアの大規模系統接続太陽光発電プロジェクトに高効率モジュールを供給し、ビジョン2030に基づく同国の再生可能エネルギー拡大に貢献しました。このプロジェクトでは、砂漠条件での高出力向けに設計されたトリナの先進的なn型TOPConモジュールが利用されています。この導入は、グリッド接続された太陽光発電システムの需要が急速に増加している中東全域の事業規模の太陽光発電設備におけるトリナ・ソーラーの存在感の増大を浮き彫りにしています。

- 2024年8月:ファースト・ソーラーは、米国における数ギガワットの実用規模の太陽光発電プロジェクトのパイプラインにモジュールを供給する契約を締結した。このプロジェクトでは、高温環境での優れた性能で知られるファースト・ソーラーの薄膜CdTeモジュールが使用される。これらの設備は、インフレ抑制法に基づく系統接続型太陽光発電の拡張をサポートしており、大規模な事業規模の太陽光発電システム向けモジュールの供給におけるファースト・ソーラーのリーダーシップを強調しています。

- 2024年7月:ジンコソーラーは、ブラジルの複数の事業規模の系統接続型太陽光発電プロジェクト向けにTiger Neoモジュールを納入したと発表しました。これらのプロジェクトは、再生可能電力の需要の増加に牽引されて拡大するブラジルの太陽光発電ポートフォリオの一部です。ジンコソーラーの高効率モジュールは、エネルギー収量とシステムパフォーマンスを向上させるために使用されており、急成長するラテンアメリカの系統接続型太陽光発電市場における確固たる地位を強化しています。

- 2024年6月:カナディアン・ソーラーは、子会社のリカレント・エナジーを通じて、モジュールを供給し、スペインで系統接続型太陽光発電プロジェクトを開発する契約を獲得した。このプロジェクトは、クリーンエネルギー目標の下で欧州で加速している太陽光発電導入の一環をなすものである。

- 2024年1月:First Solarは、合計1GWを超えるインドの大規模太陽光発電プロジェクトポートフォリオ向けにモジュールの納入を開始しました。これらのプロジェクトは、送電網に接続された再生可能エネルギーの拡大に向けたインドの取り組みの一環である。ファースト・ソーラーの薄膜技術は、高温条件下での性能を向上させるために導入されており、新興市場における事業規模の太陽光発電の拡大をサポートする役割を強化しています。

レポートの範囲

グローバルグリッド接続型太陽光発電システム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 25.29% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、テクノロジー、エンドユーザー、地域別 |

| コンポーネント別 |

|

| テクノロジー別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5,001 億米ドルで、2034 年までに 3 兆 8,204 億米ドルに達すると予測されています。

2025 年の市場価値は 2,981 億 7,000 万米ドルでした。

市場は、予測期間中に 25.29% の CAGR を示すと予想されます。

太陽電池モジュール部門がコンポーネント別に市場をリードしました。

再生可能エネルギー目標の引き上げ、太陽光発電コストの低下、送電網インフラの拡大、電力需要の増加が市場を牽引する主な要因です。

Trina Solar、JinkoSolar Holding Co., Ltd.、Canadian Solar Inc.、First Solar, Inc. は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

政府の支援政策、送電網の拡大、企業のクリーンエネルギー調達の増加、エネルギー貯蔵との統合により、システムの導入が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート