グリーン航空宇宙技術市場規模、シェアおよび業界分析、プラットフォーム別(民間固定翼航空機、ビジネス航空および一般航空、軍用機、無人航空システム、UAMおよびeVTOLプラットフォーム、宇宙発射システムおよび宇宙船)、タイプ別(持続可能な航空燃料、グリーン推進システム、航空機電動化および電源システム、低排出エンジン、軽量構造および先進材料、その他)、レベル別統合 (コンポーネント レベルのテクノロジ、サブシステム レベルのテクノロジ、その他)、エンド ユーザー別、および地域予測、2026 ~ 2034 年

グリーン航空宇宙技術の市場規模と将来展望

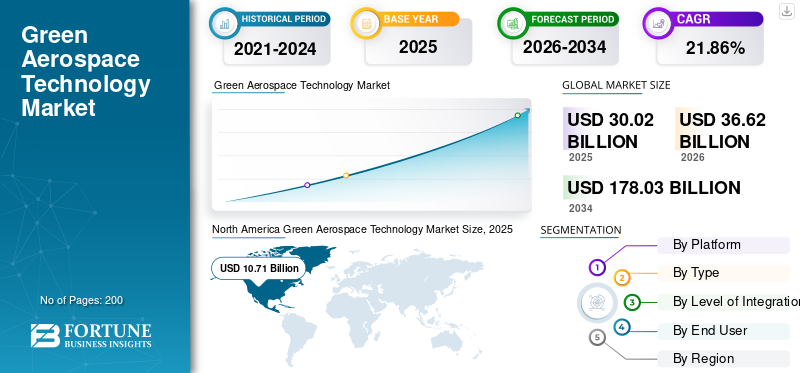

2025年の世界のグリーン航空宇宙技術市場規模は300億2,000万米ドルと評価された。同市場は、2026年の366億2,000万米ドルから2034年までに1,780億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)21.86%を示すと見込まれている。2025年時点で、北米は35.67%の市場シェアを占め、グリーン航空宇宙技術市場を牽引した。

グリーン航空宇宙技術には、二酸化炭素排出量、騒音、燃料使用などの航空の環境フットプリントを最小限に抑えるための、持続可能な航空燃料 (SAF)、電気/ハイブリッド推進、高度な空気力学、軽量素材、効率的な航空交通管理などのイノベーションが含まれます。これらは民間航空機、ヘリコプター、ドローン、および世界中でより環境に優しい飛行を可能にする運用に適用されています。主な推進要因には、国際民間航空機関 (ICAO) の排出基準などの厳しい規制、2050 年までのネットゼロ目標、利害関係者の関心が含まれます。脱炭素化。

主要なプレーヤーには、エアバス、ボーイング、サフラン、ロールスロイスなどが含まれます。これらの企業は、100% SAF フライトと ZEROe 水素航空機の進歩、再生可能エネルギーとサプライヤーの連携による排出量の削減、ハイブリッド エンジンの開発などを推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーン航空宇宙技術市場の動向

持続可能な航空燃料の採用は市場のトレンドです

SAF の採用は、規制上の義務とネットゼロの誓約によって推進され、グリーン航空宇宙分野の主要な市場トレンドとして浮上していますが、依然として根強いハードルに直面しています。従来のジェット燃料のコストをはるかに上回る高い生産コストが、航空会社の採用を妨げています。さらに、道路輸送などの他の部門と競合する原料の入手可能性が限られているため、供給はさらに制限されます。さらに、長期にわたる認証プロセスと配合制限により展開のボトルネックが生じ、また、十分な長期原料があるにもかかわらず、政策の不一致と資金調達のリスクにより規模の拡大が遅れています。経済的圧力やインフラ不足の中、航空会社はSAFよりも機材のアップグレードを優先している。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的な厳しい規制が市場の成長を促進すると予想される

厳しい世界的な規制は、グリーン航空技術の主な市場推進力となっており、航空会社や製造業者は低排出ソリューションの採用を余儀なくされています。 ICAO の附属書 16 の更新では、航空機エンジンの排出量、CO2 効率、騒音に関する拘束力のある基準を確立し、新規航空機および改造航空機に対して燃料効率の高い設計と認証への準拠を義務付けています。 CO₂ 排出量を安定させるための ICAO による世界的な市場ベースの措置である国際航空カーボン・オフセットおよび削減制度 (CORSIA) は、国際線を相殺しますが、EU ETS などの地域制度はより多くの運航を対象に拡大し、超過排出に対して金銭的罰則を課しています。

市場の制約

持続可能な航空燃料の高額プレミアムが市場の制約となっている

高い SAF プレミアムは、グリーン航空宇宙の採用に対する市場の重大な制約として機能し、不安定な燃料価格によってすでに負担となっている航空会社の運航コストを大幅に上昇させています。 SAFは、生産がまだ小規模であり、原料を燃料に変えるのが複雑で、承認を取得することで余分な費用がかかるため、通常のジェット燃料の数倍のコストがかかります。

市場機会

ネットゼロプログラムが新たな市場機会を創出

ネットゼロプログラムは、SAFの採用、航空機の電化、水素推進のイノベーションを通じて排出量を削減することを航空会社やメーカーに約束することで、魅力的な市場機会を生み出します。 IATA のフライ ネット ゼロ イニシアチブは世界中の航空会社を団結させ、低炭素代替燃料、効率的な運航、二酸化炭素除去への投資を促進するとともに、サプライヤーに需要を知らせます。これにより、エネルギー、農業、テクノロジー分野にわたる原料の拡大とインフラのアップグレードのためのパートナーシップが解放され、準拠企業はプレミアムな ESG 投資と規制上のインセンティブを獲得できるようになりました。

市場の課題

長期にわたる認証プロセスと投資リスクが市場の大きな課題となっている

長期にわたる認証プロセスと投資リスクは、持続可能な航空燃料の商業化の遅れによる開発によって引き起こされる大きな課題となっています。水素航空機および電気推進システム。 ICAO および FAA の基準に基づく厳格な安全性検証では、不確実性を増大させる進化する規制の中で、新しい原料やパワートレインに対する長年にわたる広範なテストが必要です。さらに、他に例のない施設への高額な資本支出は、実証されていない規模と不安定な政策支援により回収の疑問に直面しており、技術的な囲い込みを警戒する金融業者の妨げとなっている。

米国の関税戦争の影響

貿易戦争による米国の関税により、アジアやラテンアメリカから輸入されるSAF燃料在庫のコストが上昇し、グリーン航空宇宙生産に不可欠な世界的なサプライチェーンが混乱した。さらに、鉄鋼、触媒、精製設備の費用上昇により、米国のSAF工場建設や欧州パートナーとの合弁事業が遅れ、航空技術のネットゼロ推進の中でイノベーションと規模拡大が遅れた。さらに、EU 内の競合他社が安定した通商関係と義務を通じて前進する一方で、多くの航空会社はより高価なブレンドオプションに直面し、コミットメントを削減しました。

セグメンテーション分析

プラットフォーム別

商用固定翼航空機の成長を促進する大規模な保有機数と近代化プログラム

プラットフォームに基づいて、市場は商用固定翼機、ビジネス、一般航空、軍用機、無人航空機システム (UAS)、都市航空モビリティ (UAM) および eVTOL プラットフォーム、宇宙打ち上げシステムと宇宙船。

商用固定翼航空機セグメントは、グリーン航空宇宙技術市場で最大のシェアを占めると予想されています。このセグメント別の成長は主に、航空機の更新需要が高いことと、さまざまな OEM や航空会社による持続可能性に焦点を当てた計画的な近代化プログラムによって推進されています。

アーバン エア モビリティ (UAM) および eVTOL プラットフォーム セグメントは、予測期間中に 22.53% という最高の CAGR で成長すると予想されます。

タイプ別

持続可能な航空燃料(SAF)セグメントの成長を促進するネットゼロプログラム

タイプに基づいて、市場は次のように分類されます。持続可能な航空燃料 (SAF)、グリーン推進システム、航空機の電動化と電力システム、低排出エンジン、軽量構造と先端材料、空力と航空機の効率化技術、デジタルとソフトウェアによる持続可能性。

2025 年には、持続可能な航空燃料 (SAF) 部門が世界市場を支配しました。 2050 年までのカーボンニュートラルを目指し、ネットゼロへの取り組みが部門別の成長を推進しています。さらに、SAF の配合、供給量の調整、および技術の研究開発を要求または奨励する重要なプログラムには、IATA ネットゼロ 2050 ロードマップ、米国インフレ抑制法 (IRA) の税制優遇措置、およびブラジルの「未来の燃料」法が含まれます。

グリーン推進システム部門は、予測期間中に 22.53% という高い CAGR で成長すると予測されています。

統合レベル別

業務効率の向上コンポーネントレベルのテクノロジー部門の成長を促進

統合レベルに基づいて、市場はコンポーネントレベルのテクノロジー、サブシステムレベルのテクノロジー、システムレベルのアーキテクチャ、および航空機レベルの構成に分類されます。

コンポーネントレベルのテクノロジーセグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。コンポーネントレベルの統合ソリューション (軽量素材や AI 対応の飛行制御など) は、航空会社が燃料消費を最小限に抑え、セグメントの成長をさらにサポートするルートを改善するのに役立ちます。

航空機レベルの構成セグメントは、予測期間中に 23.16% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

民間航空部門の成長を促進するための燃料効率の向上

エンドユーザーに基づいて、市場は次のように分類されます。民間航空会社, ビジネス ジェット オペレーター、国防省および国軍 (非戦闘システム)、OEM および Tier 1 航空宇宙サプライヤー、宇宙機関および打ち上げサービス プロバイダー。

民間航空部門が部門別市場シェアを独占しました。民間航空宇宙分野におけるグリーンテクノロジーの成長は、新しいエンジンや航空機の設計により燃料の使用量が減り、燃料効率が向上したことによるものです。さらに、ボーイング 737 MAX やエアバス A350 などの新しいタイプの航空機では、燃料効率を高め、重量を軽減するために先進的な複合材料が使用されています。

さらに、宇宙機関と打ち上げサービスプロバイダーは、調査期間中に 23.60% という高い CAGR で成長すると予測されています。

グリーン航空宇宙技術市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Green Aerospace Technology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に88億5,000万米ドルで圧倒的なシェアを維持し、2025年も107億1,000万米ドルで首位を維持した。北米は、NASA のグリーン エンジン技術デモンストレーションや米国 SAF グランド チャレンジなどの連邦プログラムを通じて、超高効率ナセルやハイブリッド推進の研究開発を促進し、グリーン航空宇宙産業を独占しています。

米国のグリーン航空宇宙技術市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2026年に約79億米ドルと概算でき、CAGRは約22.09%に達します。米国は、エネルギー省 (DOE) の SAF イニシアチブと、NASA とプラット・アンド・ホイットニーとのパートナーシップを通じて、空気抵抗を低減し、低騒音のエンジンを使用してイノベーションを推進しています。高度な複合材料そして層流。

ヨーロッパ

ヨーロッパは、予測期間中に21.13%という安定した成長率を記録し、これは全地域の中で2番目に高く、2026年には評価額103億9,000万米ドルに達すると予測されています。欧州地域におけるこうした技術の成長は、2050年までにネットゼロ目標を達成するという目標によるものです。これは、さまざまな主要企業や政府によるSAF、ハイブリッド電気システム、軽量複合材料への大規模投資によってさらに促進されています。

英国のグリーン航空宇宙技術市場

2026 年の英国市場は約 28 億 7,000 万ドルと推定されており、調査期間中の CAGR は約 21.16% に相当します。英国は、水素ガスタービン、電動航空機部品、政府や組織による水蒸気痕跡を減らすための研究を含む先端材料などの技術を支援する投資の増加により、欧州地域で優位に立っています。

ドイツのグリーン航空宇宙技術市場

ドイツの市場は、2026年に約22億5,000万米ドルに達すると予測されています。ドイツのグリーン航空宇宙産業の技術は、クライメートニュートラルな飛行で世界をリードし、2050年までにネットゼロを達成するという国の野心に動機づけられ、急速に拡大しています。さらに、水素推進、持続可能な航空燃料、ハイブリッド電気技術への投資と、堅牢な研究エコシステムも成長を推進しています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 104 億 9,000 万米ドルに達すると推定されており、調査期間中に 3 位の地位を確保します。アジア太平洋地域全体の市場の成長は、政策主導型の SAF プログラムとアジアの持続可能な社会によって促進されています。航空燃料地域の生産と市場を変革する協会の発足。

中国のグリーン航空宇宙技術市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約28億3,000万米ドルと推定されています。中国のグリーン航空宇宙技術の成長は、初の民間CAAC承認施設であるJunheng Biologyでの廃油からのSAFの大量生産と、新しい空港への取り組みによって推進されている。

日本のグリーン航空宇宙技術市場

2026 年の日本市場は約 19 億 3,000 万ドルと推定され、予測期間中の年間平均成長率 (CAGR) の約 23.05% を占めます。日本の成長は、補助金、対策本部、グリーン水素とクリーンアンモニアに関する日印協定に支えられ、2030年までにSAFの10%義務化によって推進されている。

インドのグリーン航空宇宙技術市場

2026 年のインド市場は約 22 億 8,000 万米ドルと推定されています。インド部門の成長は、グローバル・バイオ燃料同盟、HPCLとボーイングSAFの協力、そして竹のおかげであるエタノール新たな混合要件を伴うプロジェクト。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカのグリーン航空宇宙の成長は、サトウキビとバイオマスから得られる豊富なバイオ燃料の可能性によって推進されています。中東の成長は、IATAのネットゼロ調整の中で、バイオ燃料や合成燃料の石油インフラを活用したエネルギー大手のSAF試験運用のおかげである。 UAEとサウジアラビアの持続可能性ビジョンを推進する取り組みには、エミレーツ航空のSAF試験や地域混合政策が含まれる。中東、アフリカ、ラテンアメリカ市場は、2026年には評価額が16億3,000万米ドル、10億4,000万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

サプライチェーンの確保とスケールアップのリスクを軽減して市場拡大を促進するための戦略的パートナーシップ

確立された OEM が専門のバイオ燃料生産者や推進、水素システム、軽量材料の新興技術と共存しているため、市場は依然として細分化されています。市場の主要企業には、エアバス、ボーイング、サフラン、ロールスロイス、GEエアロスペース、ネステ、トータルエナジー、ワールドエナジー、エニ、OMV、シェル、BP、SkyNRG、フルクラム・バイオエナジー、ランザジェット、Gevoなどが含まれます。

SAF 生産パートナーシップは、サプライ チェーンの確保とスケールアップのリスク軽減を目的とした戦略的提携を通じて、グリーン航空宇宙技術市場の成長を推進します。ネステは廃棄物燃料の長期引き取りに関して航空会社と提携する一方、ボーイングはインドのHPCLなどの地域エネルギー会社と提携して原料や混合インフラを現地化する。エアバスは、ヨーロッパの製造拠点向けに TotalEnergies と再生可能電力購入契約を締結し、より環境に優しい ZEROe を実現水素航空機技術開発。

これらの提携は原料のギャップを埋め、新規生産者の参入障壁を下げ、航空会社のネットゼロの誓約と連携し、ブレンド義務が高まる中、パートナーを規制順守と市場プレミアムの獲得に向けて位置付けます。

プロファイルされた主要なグリーン航空宇宙技術企業のリスト

- エアバス(フランス)

- ボーイング(私たち。)

- サフラン(フランス)

- ロールスロイス(イギリス)

- GEエアロスペース(私たち。)

- ネステ(フィンランド)

- TotalEnergies (フランス)

- ワールドエナジー(米国)

- ランザジェット(米国)

- ジェボ (米国)

主要な産業の発展

- 2025 年 10 月:米国のさらに 3 つの主要空港に持続可能な航空燃料 (SAF) を提供するために、ネステとユナイテッド航空は現在の協力関係を拡大しました。ユナイテッドは現在、ワシントンD.C.のダレス国際空港(IAD)、ヒューストンのジョージ・ブッシュ・インターコンチネンタル空港(IAH)、ニュージャージー州のニューアーク・リバティー国際空港(EWR)からの便で使用するためにSAFを取得した最初の民間航空会社となった。

- 2025 年 6 月:エアバスとエールフランス KLM オランダ航空の協力により、環境に優しい航空機燃料の開発を促進することで、エアバスの従業員は出張による影響を軽減できるようになります。 2025 年の初めに発効した協定により、エアバスの従業員は、SAF の購入に対する自発的な寄付を航空券に組み込んだビジネス航空券の「SAF バンドル」を予約できるようになりました。

- 2024 年 4 月:ボーイングは、2024年の米国事業に向けて、2023年比60%増となる年間940万ガロンの混合SAFを購入すると発表した。30/70ブレンドは主にネステから供給され、ライフサイクル排出量を最大85%削減することで商用便とecoDemonstratorプログラムを支援することになる。

- 2024 年 2 月:エアバスとトータルエナジーは、持続可能な航空燃料を使用して航空の脱炭素化という課題に対処するために戦略的に提携しました。 2050 年までに航空業界のネット カーボン ニュートラルを実現するという目標に沿って、この提携は SAF が主要な役割を果たしながら、業界の CO2 排出量の削減を目指しています。 TotalEnergies の SAF は、対応する化石燃料と比較して、その寿命を通じて CO2 排出量を最大 90% 削減できます。

- 2023 年 2 月:2023年まで米国での商業運航を支援するため、ボーイングは世界最大のSAF生産会社であるネステ社から560万ガロン(2120万リットル)のブレンドSAFを購入する契約を結んでいる。これらの協定の結果、同社のSAF調達は前年から2倍以上に増加した。

レポートの範囲

世界のグリーン航空宇宙技術業界の分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中にピストンエンジンの航空宇宙および防衛スプリング市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、改修プログラムなど、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空宇宙産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 21.86% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プラットフォーム、タイプ、統合レベル、エンドユーザー、地域別 |

| プラットフォーム別 |

|

| タイプ別 |

|

| 統合レベル別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 300 億 2000 万米ドルで、2034 年までに 1,780 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 107 億 1,000 万米ドルでした。

市場は、予測期間中に 21.86% の CAGR を示すと予想されます。

プラットフォーム別では、商用固定翼航空機セグメントが市場を支配すると予想されます。

世界的な厳しい規制が市場の成長を促進すると予想されます。

エアバス、ボーイング、サフラン、ロールス・ロイス、GEエアロスペース、ネステ、トータルエナジー、ワールド・エナジー、エニ、OMV、シェル、BP、スカイNRG、フルクラム・バイオエナジー、ランザジェット、Gevoなどは、世界市場における主要企業の数少ない。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート