ゲノミクスサービス市場規模、シェア及び業界分析:サービスタイプ別(遺伝子発現サービス(RNA-Seq)、エピゲノミクスサービス、ジェノタイピング、次世代シーケンシング、サンガーシーケンシング、その他)、技術別(ポリメラーゼ連鎖反応(PCR)、 次世代シーケンシング(NGS)、マイクロアレイ、サンガーシーケンシング、その他)、用途別(診断、研究、その他)、エンドユーザー別(研究機関、医療施設・診断センター、製薬・バイオテクノロジー企業、受託研究機関(CRO))、および地域別予測、2026-2034年

主要市場インサイト

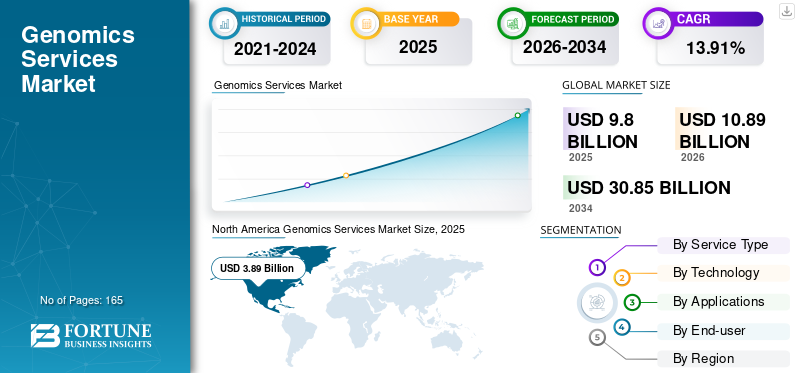

世界のゲノミクスサービス市場規模は2025年に98億米ドルと評価された。市場は2026年の108億9000万米ドルから2034年までに308億5000万米ドルへ成長し、予測期間中に13.91%のCAGRを示すと予測されている。北米は2025年に39.68%のシェアで世界市場を支配した。

世界的なCOVID-19パンデミックは未曾有の衝撃をもたらし、ゲノムサービスはパンデミック前の水準と比較して全地域で予想を下回る需要に直面しました。当社の分析によれば、世界のゲノムサービス市場は2020年に2019年比で5.9%の減少を示しました。

ゲノミクスとは、遺伝子の構造・機能・進化を理解する科学の一分野である。ゲノム配列決定、遺伝子群の同定、生物がコードするタンパク質の分析、それらの相互作用、代謝経路の解明などを含む。政府主導のゲノム診断・治療促進施策や資金投入の増加といった要因が、ゲノミクスへの需要を生み出しています。したがって、研究機関、医療施設、製薬・バイオテクノロジー企業に対し、研究・診断目的でゲノミクスを提供する企業の大半が、市場におけるゲノムサービスの需要を牽引しています。

COVID-19の影響により、予測期間中の成長は鈍化しました。市場縮小の要因としては、がん研究や個別化医療などに関する研究活動の減少に伴うゲノミクスサービス需要の減退が挙げられる。しかし、2020年末にはPCRおよびNGS技術がウイルス遺伝物質やCOVID-19の調査に様々な研究所で活用され、市場成長を後押しした。今後数年間で業界関係者にとって大きな成長機会が記録されると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のゲノミクスサービス市場インサイト

日本は、先進的な医療基盤と強力な研究エコシステムを背景に、ゲノミクスサービス分野で急速に存在感を高めています。医療機関や研究機関でのゲノム解析活用が進む一方、政府のヘルスケアDX施策や精密医療への投資も拡大しており、市場参入企業にとって多様な協業機会が生まれています。AI を組み合わせた大規模ゲノムデータ解析や個別化医療の需要が高まる中、日本市場に適したサービス展開や技術連携を行うことで、グローバル企業は競争優位性と市場での影響力をより強固にすることができます。

ゲノミクスサービス市場概要と主要指標

市場規模と予測:

- 2025年市場規模:80億6,000万米ドル

- 2026年市場規模:88億7,000万米ドル

- 2034年予測市場規模:228億2,000万米ドル

- CAGR:2026年~2034年 12.5%

市場シェア:

- 北米は、有利な償還政策、ゲノム研究への多額の政府資金、米国における高い一人当たり医療支出に牽引され、2025年に39.68%のシェアでゲノムサービス市場を支配した。

- サービス種類別では、次世代シーケンシング(NGS)が普及の進展、有利な償還政策、新規NGSラボの設立により最大のシェアを占めた。薬理ゲノミクスおよび農業ゲノミクス分野での需要増加により、ジェノタイピング分野は大幅な成長が見込まれる。

主要国の動向:

- 日本:国家ゲノム戦略の拡大と精密医療への投資が、特にがん・希少疾患研究分野におけるゲノムサービスの需要を押し上げている。

- 米国:変異検出能力向上に向けた17億米ドルの資金投入(バイデン政権、2021年)やCDCの全国ウイルスゲノムコンソーシアム(2020年)など、政府による大規模投資が診断・公衆衛生分野におけるゲノム応用を加速させている。

- 中国:ゲノムシーケンシング基盤と国家レベルの精密医療プログラムへの投資増加が、慢性疾患の蔓延拡大とともに需要を牽引している。

- 欧州:英国は「Genome UK実施計画」を通じた5,140万ドルの資金提供で地域主導の取り組みを推進。精密医療・研究分野におけるゲノミクスの広範な採用が、ドイツ・フランス・スカンジナビア諸国でも堅調な成長を支えている。

ゲノムサービス市場の動向

精密医療への嗜好変化が市場成長を促進

精密医療は、個人の遺伝的構成、生活習慣、環境要因を統合した疾病予防・治療法であり、様々な疾患に対する標的療法を生み出します。今日、医療専門家の嗜好は、慢性疾患に対処するための個別化されたアプローチへと変化しています。ゲノミクスは、治療成功の可能性を高める早期疾患診断のための精密医療の出現において重要な役割を果たしています。

主要企業は、精密医療に対する需要の高まりに対応するため、ゲノムサービスを提供する企業と提携しています。例えば2022年5月、イルミナ社はヤンセン・バイオテック社との精密医療開発加速に向けた長期戦略的提携を発表しました。

さらに、ゲノミクスの急速な進歩と遺伝子検査費用の低下により、より広範な層がこれらのサービスを容易に利用可能となっています。加えて、医療専門家間での精密医療の受容拡大が、予測期間中のゲノミクスサービス市場を後押しする見込みです。さらに、様々な政府機関が精密医療研究を加速させるため、ゲノムセンターの設立に資金を提供している。例えば、2022年9月には米国疾病予防管理センター(CDC)が病原体ゲノム学卓越センター(PGCoE)ネットワークを支援するため、9000万米ドルの資金提供を発表した。

このように、様々な疾患治療における標的療法への人々の選好の変化が、世界的に精密医療の需要を生み出している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゲノムサービス市場の成長要因

がん、遺伝性疾患、その他の慢性疾患の有病率増加がゲノムサービスの需要を拡大

がんや遺伝性疾患など様々な慢性疾患の有病率は世界的に増加しています。これにより、市場では多様な治療選択肢への需要が急速に高まっています。ゲノム解析検査は、希少遺伝性疾患やがんなど様々な疾患の早期発見に統合されています。ゲノム解析は医師が遺伝的変化や疾患の原因を理解するのに役立ち、適切な疾患管理・治療につながります。例えば、グローバルがん観測所(GLOBOCAN)によると、2020年には世界で約1,930万件の新規がん症例が報告されました。がん組織における特有の変異に関する情報を提供できる技術として、がん検出における全ゲノムシーケンスの役割は非常に重要です。また、挿入、欠失、コピー数変化など、新規のがん関連変異の発見にも寄与しています。などです。

一方、ゲノム検査は精密医療の重要な要素であり、適切な治療を提供するための治療決定を支援します。様々な遺伝性疾患の有病率の増加は、精密医療アプローチの採用を促進し、ゲノムサービスの需要を牽引しています。

多くの企業が地理的展開を拡大し、より広範な患者層がDNAシーケンシングサービスを利用できるようにしています。例えば2022年5月、Macrogen Europeはイタリア・ミラノにサンガーシーケンシング施設を開設すると発表しました。これにより同社は技術的に先進的な製品群を拡充し、ゲノムサービスを求める顧客のニーズに対応できるようになりました。

さらに、COVID-19の出現により、ウイルス遺伝物質の検出におけるゲノムサービスの応用が拡大している。多くの国がゲノムシーケンシング技術を導入し、ゲノムサービスの質向上を図っている。

したがって、がんや希少疾患など様々な慢性疾患の増加傾向と、これらの疾患を検出・スクリーニングするための手頃な価格のゲノムサービスを提供する政府の取り組みの増加が、予測期間中の市場成長を支えると予想される。

ゲノムベースの臨床診断・治療の成長を促進する政府の取り組みと資金調達

各国政府は、様々な疾患の効率的な診断・治療のためにゲノムシーケンスの利用を推進している。こうした取り組みにより、画期的な医薬品開発、薬物送達手法、新たなスクリーニング手法、および集団内の遺伝的多様性の理解など、多様な研究分野におけるゲノム配列解析の採用を促進する見込みである。例えば、2021年4月、バイデン政権はCOVID-19ウイルス変異株の検出・監視・緩和策の強化、および今後のゲノムシーケンス需要に対応するインフラ整備に向け、17億米ドルの投資を発表した。2021年6月にはロックフェラー財団が、COVID-19パンデミック対応としてゲノムプラットフォームと技術に2000万米ドル超の資金提供を発表。同財団は複数の非資金協力も表明し、パンデミック下におけるゲノム情報その他のデータの迅速な検出・配列決定・共有に向けた世界的な能力強化に貢献した。

これとは別に、開発途上国も、疾患の診断と治療のために集団の遺伝的構成を研究するゲノムシーケンス活用に向けた様々な戦略の実施に注力している。例えば、2020年10月、カナダ政府はゲノム・カナダを通じて1,190万米ドルを投資し、2035年までに創薬と生物医学に焦点を当てた10の新規ゲノミクスプロジェクトを支援した。

このように、様々な研究・診断目的でゲノムシーケンシングを推進する世界的な政府主導の取り組みの増加が、市場成長を支えると予想される。

抑制要因

ゲノミクス研究所設立に要する高コストが市場成長を制限

ゲノム解析サービスを支援する政府資金が増加しているにもかかわらず、機器の高コストによるゲノム解析研究所の設立費用の高さが市場成長を制限する可能性が高い。また、発展途上国におけるゲノムシーケンシングを実施する熟練専門家の不足も、市場成長を阻害すると予想される。

例えば米国では、公衆衛生研究所協会(APHL)によると、イルミナ社のMiniSeq、MiSeq、NextSeq 500、HiSeq 2500の機器コストはそれぞれ約5万米ドル、 100,000米ドル、250,000米ドル、650,000米ドルである。さらにAPHLによれば、パシフィック・バイオサイエンシズ社が提供するゲノムシーケンシング装置のコストは約300,000米ドルから750,000米ドルである。これらの装置のコストが非常に高いため、発展途上国で事業を展開する企業がこれらの装置を購入するには非常に高額となり、これが市場成長を阻害すると予測される。

ゲノムシーケンシングは、生物学、化学、バイオインフォマティクスにおける広範な知識を必要とする学際的な分野であり、この分野で働く人材には十分な訓練が求められます。ゲノムデータの解釈は通常複雑であり、全ゲノムシーケンシングやトランスクリプトームデータには様々な統計ツールの知識が必要です。開発途上国におけるゲノムデータ解析・操作ツールへのアクセス制限や教育能力の不足による訓練不足も、市場の成長を制限する要因となっています。

ゲノミクスサービス市場のセグメント分析

サービスタイプ別分析

予測期間中に次世代シーケンシング分野が急成長を遂げる見込み

サービス種類別では、市場は遺伝子発現サービス(RNA-Seq)、エピゲノムサービス、ジェノタイピング、次世代シーケンシング、サンガーシーケンシング、その他に区分される。

次世代シーケンシングセグメントは、次世代シーケンシング技術に対する有利な償還政策、新規NGS研究所の設立、 などが挙げられる。例えば2020年8月、旧BioReference Laboratories, Inc.子会社のGeneDx, Inc.とPediatrix Medical Groupは、Pediatrix提携新生児専門医が勤務する新生児集中治療室における臨床診断支援のため、次世代ゲノムシーケンスサービスの提供で合意した。

遺伝子型解析セグメントは、薬理ゲノミクス、農業バイオテクノロジー、動物遺伝子検査などの分野における遺伝子型解析の採用増加により、予測期間中に大幅な成長が見込まれる。

技術別分析

PCRの診断的利点により、ポリメラーゼ連鎖反応(PCR)セグメントが最大の市場シェアを占める見込み

技術別では、市場はポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、マイクロアレイ、サンガーシーケンシング、その他に区分される。

ポリメラーゼ連鎖反応セグメントは、ゲノム研究におけるPCRの応用拡大により、2021年に世界のゲノムサービス市場シェアの大部分を占めました。また、COVID-19パンデミック期間中、PCRはCOVID-19の診断に用いられ、この期間中のPCRサービス需要を増加させました。医療技術診断分野における共同研究や提携は、PCR検査の革新を推進している。こうした連携により、様々な用途向けの新たなPCRベースのアッセイ開発が促進され、市場の成長をさらに後押ししている。

次世代シーケンシング(NGS)セグメントは、他の技術よりも短いターンアラウンドタイムや数百万の遺伝子配列決定能力といった要因により、予測期間中に最も高いCAGRで成長すると見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

ゲノム研究におけるR&D活動の増加により、研究セグメントが市場を支配する見込み

用途に基づき、市場は診断、研究、その他に区分される。

がんや希少疾患など様々な疾患の研究に対する政府資金の増加により、研究分野が市場で大きなシェアを占めています。さらに、精密医療など幅広い応用分野におけるゲノムシーケンシングの利用拡大が、研究セグメントの成長を支えている。例えば、ワシントン大学医学部は、骨髄異形成症候群(MDS)と診断された患者に対し、標準的な遺伝子検査に加えて全ゲノムシーケンシング検査であるChromoSeqを導入する実現可能性に関する介入研究を開始した。したがって、世界的なゲノムベースの研究増加が市場を牽引すると予想される。

診断セグメントの成長は、ゲノム関連製品の発売、開発、サービス提供に積極的に取り組む主要企業間の連携強化に起因する。これに加え、がんや希少疾患など様々な疾患の早期診断を提供する診断検査機関の存在が、当該地域におけるセグメント成長に寄与すると見込まれる。

エンドユーザー別分析

ゲノミクス関連の研究開発活動増加により、研究機関セグメントが市場を支配する見込み

エンドユーザー別では、市場は研究機関、医療施設・診断センター、製薬・バイオテクノロジー企業、契約研究機関(CRO)に区分される。

研究機関セグメントは、大きなシェアで市場を支配しています。ゲノミクスに関連する研究開発活動の増加などの要因が、予測期間中のこのセグメントの成長を支えると予想されます。これに加え、各国政府によるゲノム研究資金の増加が、このセグメントの成長を後押ししています。

- 例えば、2021年9月には、国立研究革新庁(BRIN)がインドネシア・チビオン地区に国立統合ゲノム・熱帯生物多様性・環境センターの施設を設立しました。

医療施設・診断センターセグメントは、疾病検出、出生前スクリーニング、感染症などにおける各種ゲノムサービスの利用増加などの要因により、著しいCAGRで成長すると予測される。製薬・バイオテクノロジー企業セグメントの成長は、先進的なゲノムベース診断プラットフォーム開発に向けた、製薬・バイオテクノロジー企業とゲノムサービスプロバイダーとの連携強化などの要因に起因する。

地域別インサイト

North America Genomics Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に32億3000万米ドルと評価された。北米ゲノムサービス市場の成長は、米国におけるゲノム検査への十分な償還政策、先進治療への一人当たり支出の高さ、ゲノム研究を支援する政府主導の取り組み増加といった要因に起因し、同地域の市場成長を支えている。

- 例えば、2020年5月に米国疾病予防管理センター(CDC)は、COVID-19の伝播経路を効率的に解明するため、全国的なウイルスゲノムコンソーシアムを立ち上げました。このコンソーシアムの設立により、ウイルスの全ゲノムシーケンシングの利用が増加しました。

欧州市場は、主に精密医療の導入拡大、および地域内の様々な疾患の研究・診断に向けた多様な技術の導入によって牽引される見込みです。これに加え、市場成長を支えるため、地域内でゲノムサービスの提供が拡大していることも要因となります。

- 例えば、2021年4月、英国のマット・ハンコック保健大臣は、ライフサイエンス分野を支援するため、ゲノミクスおよびデータプロジェクトに5,140万米ドルの資金提供を発表しました。これは「Genome UK実施計画」および「英国機能ゲノミクスイニシアチブ」を通じて実施されました。

アジア太平洋地域は、精密医療導入に向けた規制政策の変更、慢性疾患の有病率上昇、および地域内における新たなゲノム研究施設の立ち上げにより、著しい成長率が見込まれています。これに加え、ゲノミクス分野の技術進歩が市場成長を支えると予測されています。

- 2021年4月、シンガポールは国家精密医療プログラムの次段階を開始しました。シンガポールの国家精密医療(NPM)戦略は、同国の生物医学研究、医療成果、経済成長を強化・加速させる10か年計画である。

ラテンアメリカ市場は、ゲノミクス関連研究活動の増加、がんその他疾患の有病率上昇などを背景に成長している。中東・アフリカ市場は、各国政府によるゲノム研究への戦略的取り組みにより、予測期間中に相当な市場シェアで拡大すると見込まれています。

ゲノムサービス市場における主要企業一覧

イルミナ社、強力なゲノムサービスポートフォリオで市場をリード

市場は細分化されており、多くの市場プレイヤーが主要なシェアを占めています。業界リーダーであるイルミナ社、QIAGEN、パーキンエルマー社、マクロジェン社、 ブルックスは、強力なゲノミクスサービスポートフォリオにより支配的な地位を占めています。さらに、主要な医療提供者との協業やパートナーシップに注力していることが、これらの主要企業の市場での優位性を支えています。2022年5月、イルミナ社は医療投資運用会社であるディアフィールド・マネジメントと5年間の提携を結び、未充足医療ニーズのある疾患に対する新規治療法の発見・開発に遺伝子主導型アプローチを活用することになりました。

ユーロフィンズ・サイエンティフィック、LGCリミテッド、BGI、グランドオミクスなどの他の市場プレイヤーも世界的な存在感を示している。これらのプレイヤーが下す戦略的決定は、各社の成長を支えている。

主要企業プロファイル一覧:

- イルミナ社(米国)

- QIAGEN (ドイツ)

- PerkinElmer Inc. (米国)

- Eurofins Scientific (ルクセンブルク)

- Macrogen, Inc. (韓国)

- GENEWIZ (ドイツ)

- LGC Limited (英国)

- Q2 Solutions (米国)

- Bio Rad Laboratories, Inc. (米国)

主要な業界動向:

- 2024年3月- Azenta Life Sciencesが英国オックスフォードにGENEWIZ Multiomics and Synthesis Solutions研究所を開設。

- 2023年7月 - エレミッド・ゲノミック・サービス社は、PacBio社の最新HiFiシーケンシングプラットフォーム「Revio」を導入し、大規模構造変異を含む全ての遺伝子変異を高精度で検出するゲノミクス・バイオインフォマティクスサービスを拡充。

- 2021年12月- BGIはセルビア政府および分子遺伝学・遺伝子工学研究所(IMGGI)と協力し、科学と新技術への投資を推進する国家としての地位向上を目的として、ベオグラードにゲノムシーケンシングプラットフォームを設立しました。

- 2021年1月- LGC Limitedは、臨床検査機器の精度評価用QCソリューション及びソフトウェアの開発・製造をリードするTechnopath Clinical Diagnosticsを買収。この買収により、臨床ゲノミクス参照物質、ウイルス抗原などにおける同社の既存製造能力が補完される。

- 2021年9月- マクロジェン株式会社の欧州子会社であるマクロジェン・ヨーロッパは、マーストリヒトに新たなシーケンシング施設を開設。戦略的な立地により、ベルギーおよびオランダ全域でサンプル回収から24時間以内のサンガーシーケンシング結果を提供可能となった。

- 2021年3月- ユーロフィンズ・サイエンティフィックは、IMI2 INNODIAコンソーシアムとの協力のもと、画期的な糖尿病研究を支援するため、自社のRNAシーケンシング技術を提供しました。

レポート対象範囲

ゲノミクスサービス市場レポートは詳細な市場分析を提供します。主要企業、サービス種類、技術、応用分野、エンドユーザー、競争環境などの重要要素に焦点を当てています。さらに、市場動向、COVID-19の影響、その他の重要な洞察を提供します。上記要因に加え、本レポートは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは13.91% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

サービス種別別

|

|

技術別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に98億米ドルに達し、2034年までに308億5000万米ドルに達すると予測されている。

2025年、市場価値は38億9000万米ドルであった。

市場は、予測期間(2026-2034)に13.91%のCAGRで着実に成長します。

サービスタイプごとに、次世代シーケンスセグメントが市場をリードします。

ゲノムサービスの需要、政府のイニシアチブの高まり、ゲノムベースの臨床診断と治療を促進するための資金を促進するための他の慢性障害とともに、癌の有病率、遺伝的疾患の増加が市場の重要な要因です。

Qiagen、Illumina Inc.、Perkinelmer Inc.、Eurofins Scientific、およびMacrogen、Inc。は、市場の主要なプレーヤーです。

北米は市場で最高のシェアを保持していました。

慢性障害の有病率の急増の増加と相まって、技術的に進んだ予防的診断の需要は、これらのサービスの採用を推進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。