シリカエアロゲル市場規模、シェアと業界分析、形態別(粉末、ブランケット、その他)、用途別(建築と建設、航空宇宙と防衛、自動車、石油とガス、その他)、および地域予測、2026年から2034年

主要市場インサイト

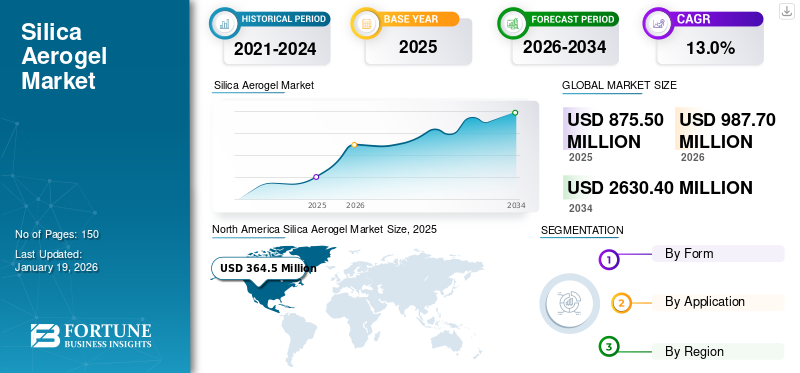

世界のシリカエアロゲル市場規模は2025年に8億7550万米ドルと評価され、2026年の9億8770万米ドルから2034年までに26億3040万米ドルへ成長し、予測期間中に13.0%のCAGRを示すと予測されている。北米は2025年に42.00%の市場シェアを占め、シリカエアロゲル市場を支配した。

世界市場は、建築と建設、航空宇宙と防衛、石油とガスなどのさまざまなアプリケーションによって促進される大きな成長の機会を目の当たりにしています。シリカ エアロゲルは、主に二酸化ケイ素で構成された高度な多孔質のナノ構造材料で、非常に低い密度、高い表面積、そして顕著な熱特性を特徴としています。絶縁プロパティ。この構造は、細孔を満たす空気を備えたシリカ ナノ粒子の 3 次元ネットワークで構成され、低い熱伝導率、光透過性、高い音響減衰能力などのユニークな特性をもたらします。エネルギー効率と炭素削減の世界的な重要性の高まりが市場の成長を推進しています。

市場に参入している主要企業には、Aerogel Technologies, LLC、ENERSENS、JIOS Aerogel.、Cabot Corporation、Guangdong Alison Hi-Tech などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のシリカエアロゲル市場インサイト

グローバル展開を視野に入れる日本企業にとって、シリカエアロゲル市場は軽量化・断熱性能・環境配慮型素材への需要が高まる中で、革新的な応用領域を拡大できる重要分野として注目されています。多様な産業でエネルギー効率向上や高機能材料の採用が進む今、日本市場の特性を踏まえた先端素材としてのシリカエアロゲルに対する期待は一段と高まっており、持続可能な技術開発とグローバル戦略を推進する企業にとって大きな成長機会となっています。

シリカエアロゲルの市場動向

エネルギー効率が高く持続可能な断熱材への需要の高まりが市場開発を推進

市場を形成する重要な傾向は、エネルギー効率と持続可能性に対する世界的な注目の高まりです。政府や産業界は、温室効果ガスの排出量を削減しながらエネルギー消費を削減できる材料をますます優先するようになっています。シリカ エアロゲルは、その優れた断熱特性により、建物、パイプライン、産業システムのエネルギー節約を可能にすることで、これらの目的に完全に適合します。軽量で環境に優しいという特徴は、建築において特に魅力的です。さらに、エネルギー効率基準の向上を求める規制の圧力により、業界は高度な断熱オプションを推進しており、エアロゲルに新たな機会が生まれています。

市場ダイナミクス

市場の推進力

建築におけるエネルギー効率の高い断熱材に対する需要の高まりが市場拡大を促進

市場の主な推進要因の 1 つは、建築および建設部門におけるエネルギー効率の高い断熱材に対する需要の高まりです。都市人口の増加と政府による厳しいエネルギー効率規制の導入に伴い、高度な断熱ソリューションの必要性が急増しています。シリカ エアロゲルは、非常に軽量でありながら優れた耐熱性を備えているため、従来の断熱材の理想的な代替品となります。薄型なので、都市部の高密度の建物のスペース利用効率が向上し、同時に冷暖房費も削減できます。

市場の制約

サプライチェーンの制約と原材料の入手可能性が市場の成長を妨げている

市場にとっての重要な課題は、サプライチェーンの不安定性と原材料の入手可能性の制限です。シリカエアロゲルの製造には、シリカ前駆体を継続的に供給する必要があります。溶剤、および特殊な化学物質の多くは高価であるか、入手が困難です。新型コロナウイルス感染症のパンデミックなどの出来事は、少数のサプライヤーに依存することでサプライチェーンの混乱が生産にどのような影響を及ぼす可能性があるかを示しました。さらに、ほとんどの主要メーカーは特定の地域に拠点を置いているため、地域的な問題が発生すると世界中で遅延や欠品が発生する可能性があります。

市場機会

エネルギー効率の高い建築および建設におけるシリカエアロゲルの使用拡大は、メーカーに新たな機会をもたらす

エネルギー効率の高い建物に対する世界的な需要の高まりは、シリカエアロゲルメーカーにとって大きなチャンスをもたらしています。建築における省エネルギーと持続可能性に関する政府の規制が厳しくなるにつれ、エアロゲルは先進的な断熱材として非常に魅力的になってきています。優れた熱性能、低い熱伝導率、冷暖房コストの削減機能により、環境に優しい建物や改修プロジェクトに適しています。特にアジア太平洋と中東で都市化が加速するにつれ、グリーン認証基準を満たす革新的な素材のニーズが高まっています。

市場への挑戦

シリカエアロゲルの製造コストと加工コストが高く、市場の成長を妨げている

シリカエアロゲルの広範な採用を妨げる最も重大な課題の 1 つは、製造コストと加工コストが高いことです。製造プロセスには高度な技術、特殊な設備、厳しい環境条件が必要であり、これらすべてにより生産者の設備投資が増加します。従来の断熱材などと比較すると、グラスファイバーまたはミネラルウールに比べて、これらの製品はかなり高価であるため、コストに敏感な業界や地域は利用しにくくなっています。さらに、原材料の供給者が限られており、合成の精度が必要なため、運用コストがさらに上昇し、シリカエアロゲル市場の成長が妨げられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

フォーム別

採用の増加特殊化学配合物が粉末セグメントの成長を促進

形状に基づいて、市場は粉末、ブランケット、その他に分類されます。

粉末セグメントは、塗料、コーティング、断熱添加剤、特殊化学配合物に広く利用されているため、シリカエアロゲル市場で最大のシェアを保持しています。その超軽量構造とナノスケールの多孔性により、優れた断熱効果と表面改質効果が得られ、さまざまな産業用途での性能向上に最適です。ポリマー、接着剤、複合材料とのブレンドにおける柔軟性により、メーカーは革新的な軽量製品を作成できるという利点が得られます。

シリカ エアロゲル ブランケットは、エアロゲルの最も広く使用されている形態の 1 つであり、柔軟性と強度を備えながら優れた断熱性を提供することで知られています。これら毛布エアロゲルと繊維素材を組み合わせて作られているため、さまざまな用途での取り扱い、切断、設置が容易です。エアロゲル ブランケットは軽量で耐久性があるため、従来の断熱材に代わる優れた代替品として位置付けられています。省エネ規則や二酸化炭素排出制限が厳しくなるにつれ、より多くの産業がこれらのブランケットを使用し始めることが予想されます。

用途別

断熱性能により建築・建設部門が優位

市場は用途に基づいて、建築・建設、航空宇宙・防衛、自動車、石油・ガスなどに分類されます。

建築および建設セグメントは、その優れた断熱機能により、シリカエアロゲル市場で最大のシェアを保持しています。グリーンビルディングやエネルギー効率の高い構造物への注目が高まるにつれ、エアロゲルは壁パネル、窓、ファサード、屋根システムに組み込まれています。軽量でありながら強力な構造により、住宅用と商業用の両方の用途に最適で、熱損失を最小限に抑え、HVAC 効率を向上させることでエネルギー消費を削減します。

航空宇宙および防衛分野では、シリカエアロゲルは極端な温度下でも優れた断熱効果を発揮し、軽量化に役立つため高く評価されています。航空機メーカーは、飛行機の燃料効率と安全性を高めるために、胴体、燃料タンク、客室の壁などの部品にエアロゲルを使用しています。防衛分野では、エアロゲルは防護服、防寒服、軽量鎧に使用され、断熱性と衝撃保護の両方を提供します。宇宙機関もエアロゲルを使用しています宇宙船熱を管理し、繊細な機器を宇宙の過酷な環境から守ります。

石油・ガス業界は、過酷な条件下でも機械的強度と優れた断熱性を備えているため、この製品を最も多く使用している企業の 1 つです。エアロゲル ブランケットは、水中パイプライン、LNG (液化天然ガス) 輸送システム、精製装置で温度を一定に保ち、エネルギーを節約するために広く使用されています。これらのブランケットは耐水性と耐火性も備えているため、結露や錆を防ぎ、機器を長持ちさせることができます。

シリカエアロゲル市場地域の見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Silica Aerogel Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、建築断熱材、航空宇宙、石油・ガス分野での採用が活発であり、市場で最大のシェアを占めています。米国は、先進的な研究開発、政府支援による持続可能性への取り組み、強力な航空宇宙産業および防衛産業により、引き続き重要なハブとなっています。この地域の厳しいエネルギー効率規制により、建築、特に商業ビルや改修プロジェクトでのエアロゲルの使用が奨励されています。 NASA や民間宇宙企業を含む航空宇宙部門は、製品需要を大幅に押し上げています。

ヨーロッパ

ヨーロッパはシリカエアロゲル市場の大きな成長を表しており、これは主に厳格な省エネ政策と地域の積極的な気候変動目標に支えられています。ドイツ、フランス、英国などの国々が主要な導入国であり、厳格な建築エネルギー基準により建築用途に強い需要が見られます。グリーン建設を支援する EU の資金プログラムと再生可能エネルギーインフラストラクチャはエアロゲルの普及を促進し続けています。強力な規制の推進とテクノロジーの進歩により、ヨーロッパは著名な消費者としての地位を確立すると予想されます。

アジア太平洋地域

アジア太平洋地域は、急速な都市化、工業化の進展、エネルギーインフラの拡大により、市場で最も急速に成長している地域です。中国は、大規模な建設プロジェクト、厳格な省エネ目標、航空宇宙産業の製造活動の増加によって需要がリードしています。日本と韓国も、特にエレクトロニクス、防衛、自動車分野で高い支持を示しています。インドは、エネルギー効率の高い建設と産業の近代化に重点を置き、重要な市場として台頭しており、エアロゲル応用の新たな機会を生み出しています。

ラテンアメリカ

ラテンアメリカは、特に建設および石油・ガス部門において、製品に大きな成長の機会をもたらします。ブラジルとメキシコは主要市場であり、拡大する都市インフラとエネルギー産業が需要を刺激しています。エアロゲルは、グリーン建設に対する意識の高まりと冷却システムからの電力消費量を削減する必要性により、エネルギー効率の高い建築プロジェクトに採用されています。

中東とアフリカ

中東およびアフリカ地域は、主に石油・ガスインフラや建設活動の増加によって、シリカエアロゲルの大きな可能性を秘めています。サウジアラビア、UAE、カタールなどの国が主要な導入国であり、エアロゲルブランケットはパイプラインの断熱材、LNG輸送、精製所の用途で広く使用されています。持続可能な都市への取り組みや高層開発など、この地域で進行中の巨大インフラプロジェクトにより、エアロゲルの採用が促進されています。

競争環境

主要な業界プレーヤー

主要企業による継続的な新製品の開発と導入により、市場での支配的な地位を獲得

市場は競争が激しく、大手企業は市場でのプレゼンスを強化するために生産能力の拡大、持続可能性、合併・買収に注力しています。主要市場プレーヤーには、Aerogel Technologies, LLC、ENERSENS、JIOS Aerogel.、Cabot Corporation.、Guangdong Alison Hi-Tech などがあります。これらの企業は、製品の革新性、コスト効率、地域の優位性に基づいて競争しています。世界的なリーダーが先進国市場で優位に立つ一方で、地域のプレーヤーが新興国市場で積極的に拡大しており、業界の競争が激化しています。

プロファイルされた主要なシリカエアロゲル企業のリスト

- アメリカン・エレメンツ(米国)

- エアロゲル テクノロジーズ、LLC。(私たち。)

- 上海エアロゲルゾーンテクノロジー株式会社(中国)

- 上海PIMテクノロジー株式会社(中国)

- 河南ミンメタルズイーストニューマテリアルズ株式会社 (中国)

- エネルセンス(フランス)

- JIOSエアロジェル。 (シンガポール)

- スヴェンスカ エアロゲル (スウェーデン)

- キャボットコーポレーション (私たち。)

- 広東アリソンハイテク(中国)

レポートの範囲

世界市場分析は、すべてのセグメントによる市場規模と予測に関する情報を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。主要地域、主要産業の成長、新製品の発売、パートナーシップ、合併・買収の詳細、主要国の多数のシリカエアロゲルメーカーに関する情報を提供します。このレポートは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争状況をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034 |

|

歴史的時代 |

2021~2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 13.0% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

フォーム別

|

|

用途別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に9億8770万米ドルに達し、2034年までに26億3040万米ドルに達すると予測されている。

2025年、市場価値は8億7550万米ドルであった。

市場は、予測期間(2026年から2034年)中に13.0%のCAGRを示すと予想されます。

粉末状のエアロゲルは、形状で市場をリードしています。

建設業界の拡大が市場の成長を促進する重要な要因です。

Aerogel Technologies, LLC、ENERSENS、JIOS Aerogel.、Cabot Corporation.、Guangdong Alison Hi-Tech は、市場の主要企業の一部です。

北米が市場を支配しています。

グリーンでエネルギー効率の高い建物に対する需要の高まりにより、今後数年間でエアロゲルの採用が促進される可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート