シリコンカーボン電池の市場規模、シェア、業界分析、電池タイプ別(リチウムイオンSi-C電池、リチウムポリマーSi-C電池、全固体Si-C電池、その他)、容量範囲別(3,000mAh未満、3,000~10,000mAh、10,000~50,000mAh、50,000mAh以上、その他)、アプリケーション別(家電、電気自動車(EV)、エネルギー貯蔵システム、産業用(ドローン、工具)、その他)、エンドユーザー別(電子産業、自動車、エネルギーと公益事業、工業製造、その他)、地域別予測、2026~2034年

シリコンカーボン電池の市場規模と今後の見通し

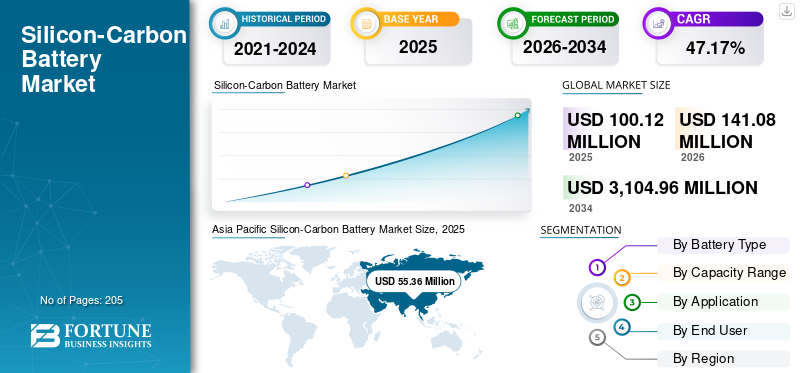

世界のシリコンカーボン電池市場規模は、2025年に1億120万米ドルと推定されています。市場は2026年の1億4,108万米ドルから2034年までに31億496万米ドルに成長すると予測されており、予測期間中に47.17%のCAGRを示します。アジア太平洋地域はシリコンカーボン電池市場を支配し、2025年には55.29%の市場シェアを獲得しました。

シリコンカーボン (Si-C) バッテリーは、エネルギー貯蔵容量を大幅に向上させるために、アノード構造内にシリコンを組み込んで (通常はグラファイトと混合)、リチウムイオンバッテリーの先進的なバージョンです。従来のグラファイト負極とは異なり、シリコンによりリチウムイオンの取り込みが向上し、エネルギー密度が 20 ~ 50% 向上し、急速充電性能が向上するため、特に魅力的です。電気自動車そしてハイエンドの家庭用電化製品。

Si-C バッテリー採用の主な要因には、高エネルギー密度バッテリーが充電サイクルの短縮に直接つながる EV 走行距離の延長に対する需要の高まりと、バッテリー寿命が長いスマートフォン ウェアラブルの急速充電バッテリーのニーズが含まれます。さらに、OEM は電池サイズを大きくすることなく厳しい性能ベンチマークを満たすためにシリコンベースのアノードを積極的に統合しており、材料工学の継続的な進歩によりサイクル安定性が向上しています。電池メーカーによる投資の増加とEVバリューチェーン全体のパートナーシップにより、Si-C技術の商業化がさらに加速しています。

- たとえば、2024年3月、Group14 Technologiesは、電気自動車や家庭用電化製品メーカーからの需要の高まりに応えるため、米国ワシントンにあるシリコンカーボン電池材料生産施設の拡張を発表した。同社は独自の SCC55 シリコン - カーボン複合アノード材料の生産を拡大し、従来のグラファイトと比較してより高いエネルギー密度とより高速な充電を可能にしました。この拡大は、シリコンカーボン電池の商品化の機運の高まりと、次世代リチウムイオン電池の性能向上を求めるOEMによる採用の増加を反映しています。

業界で活動する大手企業には、Sila Nanotechnologies、Group14 Technologies、Amprius Technologies、CATL などが含まれます。 Sila Nanotechnologies は、次世代リチウムイオン電池用のシリコンカーボン負極技術を専門とする、米国を拠点とする先進的な電池材料の大手企業です。同社は、従来のグラファイト陽極に代わる高性能シリコンベースの材料を開発し、より高いエネルギー密度とより高速な充電を可能にします。 Sila は、シリコンカーボン電池を大規模に商品化するために、自動車 OEM や電子機器メーカーと積極的に提携しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シリコンカーボン電池市場の重要なポイント

- 2025年の市場規模:1億120万ドル

- 2026年の市場規模:1億4,108万ドル

- 2034年の予測市場規模:31億496万ドル

- CAGR: 2026 ~ 2034 年で 47.17%

- アジア太平洋地域は、2025 年に 55.29% のシェアを獲得し、シリコンカーボン電池市場を独占しました。

- 先進的な全固体Si-C電池セグメントは、予測期間中に50.70%のCAGRで成長すると予測されています。

- 上記の 50,000 mAh セグメントは、予測期間中に 49.87% の CAGR で成長すると予想されます。

アジア太平洋地域

アジア太平洋地域は、強力なバッテリー製造能力とEVの急速な普及により、2025年には5,536万ドルに達しました。

北米

北米は、大手シリコン陽極開発者と先進的なバッテリー研究開発の支援により、2025年には2,135万ドルに達しました。

ヨーロッパ

欧州は、バッテリーの国産化への取り組みとEV製造の拡大により、2025年には1,933万米ドルに達しました。

私たち。

シリコンアノード電池技術の商業化の増加に支えられ、市場は2025年に1,865万米ドルに達しました。

日本

強力なバッテリー技術革新と先進的なエレクトロニクス製造に支えられ、市場は2025年に807万米ドルに達しました。

続きを読む

シリコン炭素電池市場動向

高性能電池アプリケーションにおけるシリコン主体のアノードの統合の増加が主要な市場トレンド

市場は、特に優れたエネルギー密度と急速充電機能を要求する用途において、低割合のシリコン混合物からより高いシリコン含有量のアノードへの明らかな移行を目の当たりにしています。電池メーカーは、既存のリチウムイオン製造インフラを大幅に変更することなく性能を向上させる必要性から、従来の約 5% のシリコン配合から 10 ~ 20% のシリコン配合への移行を進めています。この傾向はプレミアムで最も顕著ですスマートフォン電気自動車では、OEM は主要な差別化要因としてバッテリー寿命の延長と充電時間の短縮を優先しています。

さらに、企業は膨張関連の劣化を軽減するために設計されたシリコン - 炭素複合材料 (SiOx や多孔質シリコン構造など) に焦点を当てており、大規模な段階的な商業化を可能にしています。シリコン負極電池市場の開発者と大手電池メーカーとの戦略的パートナーシップによりこの移行が加速しており、一部のEVモデルやハイエンド消費者向けデバイスではすでに試験導入が見られています。さらに、バインダーの化学および電解質配合の進歩により、より高いシリコン負荷がサポートされ、この技術が大衆市場用途でより実行可能になっています。この進化する材料イノベーションの状況により、今後 10 年間でバッテリー性能のベンチマークが再定義されることが予想されます。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

家庭用電化製品全体での高エネルギー密度および急速充電バッテリー ソリューションに対する需要の増加が主要な市場推進要因となっている

シリコンカーボン電池市場の成長は主に小型電気自動車の需要によって牽引されており、従来のグラファイトベースのリチウムイオン電池と、特に電気自動車(EV)や高級家電製品における次世代エネルギー貯蔵要件との性能差が拡大しています。 EVメーカーはバッテリーパックのサイズや重量を増やさずに航続距離を延ばすことを目指しているため、Si-Cアノードはより高い重量エネルギー密度を実現し、車両効率を直接向上させる実用的な手段を提供します。さらに、超高速充電機能の需要により、グラファイトに比べてリチウムイオンの拡散が速いシリコンベースの材料の採用が加速しています。

家庭用電化製品分野では、OEM はコンパクトなフォームファクタ内でより長いバッテリ寿命を実現するというプレッシャーにさらされており、特にハイエンドのスマートフォンやラップトップでは、Si-C テクノロジによりデバイスの厚さを増やすことなく容量を強化できます。さらに、シリコン安定化技術 (ナノ構造化や複合エンジニアリングなど) の進歩により、劣化の問題が軽減され、この技術の商業化が可能になっています。シリコンアノード開発者との間の戦略的投資と長期供給契約バッテリーメーカーもスケールアップをサポートしており、高性能アプリケーション全体でシリコンカーボン電池への移行を強化しています。これらの要因は、予測期間中の CAGR を促進すると予想されます。

市場の制約

市場の需要を妨げるシリコンの拡大とサイクル寿命の低下に関連する技術的課題

シリコンカーボン (Si-C) 電池市場の成長は、シリコン負極電池技術に関連する固有の材料制限、特に充放電サイクル中の大幅な体積膨張 (最大 ~300%) によって制約されます。この膨張により、機械的応力、粒子の破壊、電気的接触の喪失が生じ、最終的には急速な容量の低下とバッテリー寿命の低下をもたらします。シリコン - カーボン複合構造とナノエンジニアリング技術の進歩にもかかわらず、より高いシリコン含有量で長期サイクル安定性を維持することは依然として重要な課題です。

さらに、シリコンを既存のリチウムイオン電池構造に統合するには、特殊なバインダー、電解質、電極設計が必要となり、製造の複雑さとコストが増加します。これらの技術的障壁は、特に長いサイクル寿命と信頼性が不可欠な電気自動車などの用途において、大規模な商業化を制限します。

市場機会

サプライチェーンのローカリゼーションとシリコンアノード材料のスケーリングにおける新たな機会が需要を促進

市場は、特に黒鉛の輸入への依存を減らすことを目指している地域で、バッテリーのサプライチェーンの現地化と先進的な負極材料の生産規模の拡大を通じて新たな機会を生み出しています。政府やOEMは、次世代電池材料を対象とした奨励金や資金提供プログラムに支えられ、国内のシリコン陽極製造能力への投資を増やしている。この変化は、特に北米とヨーロッパで、専用のシリコン処理施設と統合生産エコシステムの開発を促進しています。

さらに、シリコンベースの負極への移行により、従来、既存のグラファイトサプライヤーが独占してきたバッテリーのバリューチェーン内で、新規参入者や材料スタートアップ企業が価値を獲得できるようになりました。生産プロセスが成熟し、規模の経済性が向上するにつれ、独自のシリコンと炭素の複合材料と製造技術に注力する企業は、長期の供給契約を確保するのに有利な立場にあります。

市場の課題

シリコンカーボンアノード材料の商品化における拡張性とコストの制約

市場における主要な課題の 1 つは、従来のシリコン陽極材料とのコスト競争力を維持しながら、高品質のシリコン陽極材料の生産規模を拡大することが難しいことです。黒鉛。 Si-C アノードの製造には、正確な材料工学、特殊なコーティング、高度な加工技術が必要ですが、これにより生産の複雑さが増し、大規模な生産が制限されます。さらに、特にシリコン含有量を増やす場合、バッチ全体で均一なパフォーマンスを確保することは依然として困難です。

もう 1 つの重要な問題は、シリコン陽極材料の大規模なサプライチェーンが確立されていないため、限られた数の専門サプライヤーに依存していることです。これは、EV や電子機器メーカーからの需要の高まりに応える際のボトルネックとなっています。

セグメンテーション分析

電池の種類別

既存のリチウムイオンインフラストラクチャの互換性により、リチウムイオン Si-C バッテリーが優勢

電池の種類の細分化に基づいて、市場はリチウムイオンSi-C電池、リチウムポリマーSi-C電池、全固体Si-C電池などに分類されます。

2025 年には、リチウムイオン Si-C 電池が既存のリチウムイオン製造ラインにシームレスに統合でき、インフラストラクチャの大規模な変更の必要性を回避できるため、シリコンカーボン電池の市場シェアを独占しました。電池メーカーは、移行コストが低く、商品化が早いため、このアプローチを好みます。さらに、これらのバッテリーは、エネルギー密度の向上や充電の高速化などの段階的な性能向上を実現し、大幅な再設計を行わずに家庭用電化製品や電気自動車への即時導入に適しています。

最先端全固体 Si-C 電池セグメントは最も高い成長を遂げており、調査期間中に 50.70% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

容量範囲別

大規模なエネルギー需要により 3,000 ~ 10,000 mAh が主流

容量範囲の細分化に基づいて、市場は3,000 mAh未満、3,000~10,000 mAh、10,000~50,000 mAh、50,000 mAh以上などに分類されます。

2025 年には、3,000 ~ 10,000 mAh セグメントが世界市場を支配します。この成長は主に、スマートフォン、タブレット、ポータブル端末での普及によるものです。家電、需要量が最も多い場所。 OEM は、デバイスのサイズを大きくすることなく、より長いバッテリ寿命とより高速な充電を実現するために、この範囲で Si-C テクノロジーを採用することが増えています。このセグメントは、EV などの大容量アプリケーションと比較して、迅速な製品サイクルと早期の技術統合の恩恵を受けています。

上記の 50,000 mAh セグメントは、調査期間中に 49.87% の CAGR で成長すると予想されます。

用途別

短い製品サイクルと高性能により家庭用電化製品部門が優位を占める

アプリケーションの細分化に基づいて、市場は家庭用電化製品、電気自動車(EV)、エネルギー貯蔵システム、産業用(ドローン、ツール)などに分類されます。

2025 年には、家庭用電化製品部門が世界市場を支配します。家庭用電化製品は、より短い製品サイクルと高いパフォーマンス要件に後押しされて、新しいバッテリー技術を大規模に採用する最初のアプリケーションセグメントであるため、市場を支配しています。スマートフォンやノートパソコンのメーカーは、デバイスのサイズを大きくすることなく、より高いエネルギー密度とより高速な充電を実現するためにSi-Cアノードを統合しており、このセグメントが大規模なEV導入前の主要な商業化経路となっています。

電気自動車 (EV) セグメントは、調査期間中に 49.86% の CAGR で成長すると予想されます。

エンドユーザー別

大量デバイス製造によりエレクトロニクス産業が優位に立つ

エンドユーザーの細分化に基づいて、市場はエレクトロニクス産業、自動車、エネルギーと公益事業、工業製造などに分類されます。

2025 年、エレクトロニクス産業セグメントは、バッテリー性能の継続的な向上を必要とするスマートフォン、ラップトップ、ポータブル デバイスの大規模生産により、世界市場を支配します。メーカーは、より高いエネルギー密度とコンパクトな設計を実現するために、Si-C テクノロジーを急速に統合しています。業界の速いイノベーションサイクルと、他の分野よりも早く新技術を吸収する能力により、業界をリードする地位がさらに強化されています。

自動車セグメントは、調査期間中に 48.77% の CAGR で成長すると予想されます。

シリコンカーボン電池市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Silicon-Carbon Battery Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に5,536万米ドルに達し、市場で最大のシェアを確保しました。アジア太平洋地域は電池製造能力の優位性により市場をリードしており、特に中国、韓国、日本では大手企業がシリコンベースのアノードを積極的に統合している。この地域はまた、バッテリー材料と大規模なEV生産の確立されたサプライチェーンの恩恵を受けており、Si-C技術の早期採用と商業化が加速しています。

インドのシリコンカーボン電池市場

2025 年のインド市場規模は約 357 万米ドルと推定され、世界収益の約 3.56% を占めます。

インドは、PLI スキームに基づく国内バッテリー製造への投資の増加と、先進的なセル化学への注目の高まりにより、Si-C バッテリー市場に参入しつつあります。さらに、EVの導入とローカライゼーションの取り組みの増加により、シリコンベースのアノード技術の初期段階での統合が促進されています。

中国シリコンカーボン電池市場

中国市場は世界的に重要な市場となると予測されており、2025年の収益は約2,687万ドルに達し、世界市場の約26.84%を占めると予想されている。

日本のシリコンカーボン電池市場

2025 年の日本市場は約 807 万ドルと評価され、世界収益の約 8.06% を占めます。

北米

北米は 2025 年に 2,135 万米ドルで 2 番目に高いシェアを占め、2026 年にも 2,983 万米ドルで大きなシェアを占めると予想されています。

北米市場の成長は、シリコンアノード技術開発者の集中と初期段階の商業化活動によるものです。この地域には、Sila Nanotechnologies、Group14 Technologies、Amprius などの主要企業が本拠地を構えており、積極的に生産を拡大し、自動車および家電 OEM との供給契約を確保しています。さらに、高度な研究開発インフラと国立研究所の存在が、シリコンベースの材料の継続的な革新を支えています。

米国シリコンカーボン電池市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2025年に約1,865万米ドルと推定され、世界市場規模の約18.63%を占めます。

ヨーロッパ

欧州は今後数年間で50.06%の成長率を記録すると予測されており、これは全地域の中で3番目に高く、2025年には評価額は1,933万米ドルに達する。欧州市場は主に、電池バリューチェーンの国産化を目指す同地域の積極的な推進によって牽引されており、特に輸入黒鉛や重要材料への依存度を低減している。欧州連合は、欧州電池同盟や IPCEI プロジェクトなどの取り組みを通じて、シリコンベースの技術を含む次世代負極材料開発を積極的に支援しています。さらに、ドイツとフランスにおけるEV製造拠点の急速な拡大により、性能や規制要件を満たすためにより高エネルギー密度のバッテリーに対する需要が生じています。

ドイツのシリコンカーボン電池市場

2025 年のドイツ市場は、2025 年に約 663 万ドル、2026 年には約 963 万ドルと推定され、世界収益の約 6.62% を占めます。ドイツは、強力な自動車 OEM 基盤 (フォルクスワーゲン、BMW、メルセデスベンツ) により、次世代 EV プラットフォーム向けのより高エネルギー密度のソリューションを積極的に模索しているため、市場の主要な推進力となっています。さらに、ギガファクトリーへの投資や、先進的なバッテリー材料会社は国内の電池サプライチェーン内でシリコンベースの負極の統合を加速している。

世界のその他の地域

世界のその他の地域では、予測期間中にこの市場分野で緩やかな成長が見込まれると予想されます。残りの世界市場は、2025 年に 408 万米ドルの評価額に達します。

ラテンアメリカや中東でのEVの普及拡大と先進的なエネルギー貯蔵ソリューションへの関心の高まりにより、その他の世界市場でもSi-Cバッテリーが徐々に採用されつつある。しかし、現地の製造インフラが不足しており、先進的な電池技術は輸入に依存しているため、採用は依然として限られています。

競争環境

主要な業界プレーヤー

提携、事業拡大、技術進歩により積極的にシェアを拡大する大手プレーヤー

世界のシリコンカーボン電池市場は、特に Sila Nanotechnologies、Group14 Technologies、Amprius Technologies、CATL などの著名なプレーヤーで構成される統合された市場構造を保持しています。市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- For instance, in January 2024, Sila Nanotechnologies announced the commencement of construction for its large-scale silicon anode manufacturing facility in Moses Lake, Washington. The facility is designed to produce silicon-carbon materials for electric vehicle batteries on a commercial scale. This development marks a critical step toward mass adoption, as Sila aims to supply next-generation anode materials to automotive OEMs, enabling higher energy density and improved battery performance.

世界市場におけるその他の主要企業には、パナソニック株式会社、LG エナジー ソリューション、サムスン SDI、エノビックス コーポレーションなどが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なシリコンカーボン電池企業のリスト

- Sila Nanotechnologies (U.S.)

- Group14 Technologies (U.S.)

- Amprius Technologies (U.S.)

- CATL (China)

- Panasonic Corporation (Japan)

- LG Energy Solution (South Korea)

- Samsung SDI (South Korea)

- Enovix Corporation (U.S.)

- Enevate Corporation (U.S.)

- Nexeon Limited (U.K.)

主要な産業の発展

- 2024年4月: Nexeon Limited は、世界的な電池メーカーとの提携を通じて、シリコン負極材料を電気自動車用途にスケールアップする進捗状況を発表しました。同社は、人工シリコンと炭素の複合材料を使用してサイクル寿命とエネルギー密度を向上させることに重点を置きました。この開発は、次世代リチウムイオン電池におけるシリコンベースのアノード技術の商業化を加速するために、材料イノベーターとセルメーカーの間の協力関係が強化されていることを浮き彫りにしています。

- 2024年2月:LGエネルギーソリューションは、電気自動車バッテリーのエネルギー密度の向上を目的としたシリコンベースのアノード技術の開発が進行中であることを発表しました。同社は、材料の最適化を通じてサイクル寿命の課題に対処しながら、シリコン含有量の増加に取り組んでいます。この取り組みは、シリコンカーボンの進歩を次世代EVバッテリープラットフォームに組み込むという大手バッテリーメーカーの取り組みを反映しています。

- 2023年10月: サムスン SDI は、電気自動車用リチウムイオン電池アノードのシリコン含有量の増加に焦点を当てた継続的な研究開発の取り組みを発表しました。 The company is working to enhance battery capacity while maintaining stability through advanced material engineering.この取り組みは、シリコンカーボン技術を将来のバッテリープラットフォームに組み込むという大手バッテリーメーカーの取り組みを強調しています。

- 2023年9月:Enovix Corporation は、家庭用電化製品やウェアラブル デバイスを対象として、自社の製造施設でシリコンベースのバッテリー セルの生産規模を拡大し始めました。同社のアーキテクチャには、コンパクトなフォームファクタを維持しながらエネルギー密度を向上させるためにシリコン主体のアノードが組み込まれています。このマイルストーンは、シリコンカーボン技術を商用電池製品に統合することに業界がますます注目していることを浮き彫りにしています。

- 2023年6月: Amprius Technologies は、高エネルギー密度シリコン負極電池を航空および防衛分野の顧客に出荷したと発表しました。これらのバッテリーは高度なシリコンカーボン構造を利用しており、従来のリチウムイオン電池と比較して大幅に高いエネルギー密度を実現します。この開発は、特殊な高性能アプリケーションにおけるシリコンベースのアノードの早期採用を実証し、より広範な商業化への道を開きます。

レポートの範囲

世界のシリコンカーボン電池市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 47.17% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | バッテリーの種類、容量範囲、アプリケーション、エンドユーザー、地域別 |

| 電池の種類別 |

|

| 容量範囲別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 億 12 万米ドルで、2034 年までに 31 億 496 万米ドルに達すると予測されています。

2025 年の市場価値は 5,536 万米ドルでした。

市場は、予測期間中に 47.17% の CAGR を示すと予想されます。

リチウムイオンSi-C電池セグメントが電池タイプ別に市場をリードしました。

電気自動車や先進家庭用電化製品における高エネルギー密度および急速充電バッテリーに対する需要の高まりが市場を牽引しています。

Sila Nanotechnologies、Group14 Technologies、Amprius Technologies、CATL は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

シリコン負極の安定化の進歩、EV 走行距離の要件の高まり、高性能電池材料の OEM 統合により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。