シリコンメタル市場規模、シェアおよび業界分析、用途別(アルミニウム合金、シリコン、ポリシリコン、その他)、および地域予測、2026~2034年

シリコンメタル市場の概要

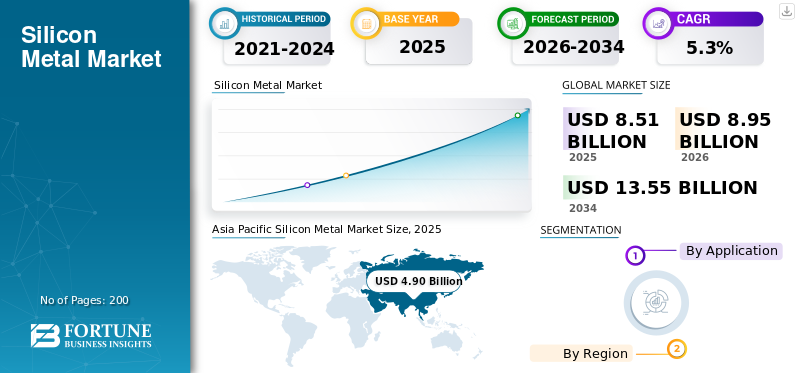

世界のシリコンメタル市場規模は、2025年に85億1,000万米ドルでした。市場は、2026年から2034年の間に5.3%のCAGRで、2026年の89億5,000万米ドルから2034年までに135億5,000万米ドルに成長すると予測されています。アジア太平洋地域は、2025 年に 57.57% の市場シェアを獲得し、世界市場を独占しました。

金属シリコンは、電気アーク炉内で石英を炭素熱還元することによって生成される、高純度の冶金グレードのシリコン (通常 98 ~ 99.99% Si) です。これは、最終製品ではなく、いくつかの下流バリューチェーンのバックボーンを形成する重要な中間材料です。この金属の主な需要要因はアルミニウム合金での使用であり、鋳造性、強度、耐食性が向上し、自動車の軽量化に不可欠なものとなっています。電気自動車、そして建設。

Ferroglobe、Elkem ASA、Hoshin Silicon Industry Co., Ltd.、および RIMA が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シリコンメタル市場動向

金属シリコンは汎用品から戦略的素材へ移行し、市場を再形成中

世界市場は、利益率の低いコモディティ主導の市場から、戦略的に重要な材料セクターへの構造転換を迎えています。この変化は、より高い一貫性とより厳格な仕様を必要とするソーラーパネル製造、電気自動車、および先進的なシリコーンからの需要の高まりによって推進されています。生産者は利益を安定させるために、炉の効率、再生可能電力の調達、下流の統合への投資を増やしています。同時に、バイヤーは供給の安全性と二酸化炭素排出量を優先しており、金属シリコンを純粋なコスト主導の投入品からエネルギー転換と密接に結びついた戦略的調達品目に昇格させ、それと並行して金属シリコン市場の成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するエネルギー転換と太陽光発電の拡大

市場の主な推進要因は、世界的なエネルギー転換の加速であり、これにより複数の下流アプリケーションにわたる需要が直接増加しています。太陽光発電容量の急速な拡大によりポリシリコンの消費が増加している一方、電気自動車や軽量自動車設計の採用の増加により、アルミニウム・シリコン合金の使用量が増加しています。これらの傾向は、脱炭素化に重点を置いた政府の政策によって強化されています。再生可能エネルギー導入とエネルギー効率。その結果、金属シリコンの需要は短期的な産業サイクルに依存することが少なくなり、長期的な政策や持続可能性の目標とより密接に結びつき、市場の着実な成長を支えています。

市場の制約

高いエネルギー依存と環境コストの上昇が市場成長を抑制

シリコンの生産は電力への依存度が高く、環境コンプライアンスコストの増大によって制約を受けています。電力費は総生産コストのかなりの部分を占めていますが、炭素規制と環境基準の厳格化により、特に石炭ベースの地域では炉の削減と生産能力の合理化が進んでいます。長期にわたり手頃な価格の電力を確保することは、生産者にとって重要な課題となっています。これらの構造的制約により、新たな容量追加のペースが制限され、供給の柔軟性が制限されるため、業界は需要の増加に迅速に対応できなくなり、規制リスクにさらされる可能性が高まります。

市場機会

低炭素シリコンは高い成長機会を持つプレミアム市場セグメントを創出

持続可能性への世界的な移行は、シリコン業界にとってコスト競争を超えて移行する有意義な機会を生み出しています。太陽光発電、エレクトロニクス分野の顧客シリコーン業界は、自社の脱炭素化への取り組みを達成するために、低炭素シリコンをますます求めています。再生可能電力に依存し、炉の効率を改善し、バイオマスベースの還元剤を使用できる生産者は、明らかな優位性を獲得しています。これにより、長期供給契約を確保し、適度な価格プレミアムを設定し、顧客との緊密なパートナーシップを構築することが可能になります。クリーンな電力を利用できる地域は、持続可能性を永続的な競争力に変えるのに特に有利な立場にあります。

市場の課題

市場の成長に課題をもたらす供給集中とボラティリティ

シリコン業界の最大の課題の 1 つは、特に中国の高度に集中した供給拠点に大きく依存していることです。政策が変更されたり、電力不足が発生したり、環境規制が強化されたりすると、その影響はほぼ即座に世界市場全体に影響を与えます。これにより下流メーカーにとっては、価格設定、入手可能性、計画に不確実性が生じ、多くの場合、戦略的な決定ではなく、事後的な調達決定を強いられることになります。中国以外の生産者にとって、安定した操業を維持しながらコストで競争することは依然として大きな課題です。供給が地理的により均衡するまで、ボラティリティと供給リスクが製品バリューチェーン全体の意思決定を形成し続ける可能性があります。

セグメンテーション分析

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気自動車の軽量化推進によりアルミニウム合金の需要が拡大

用途に基づいて、市場はアルミニウム合金、シリコーン、ポリシリコンなどに分類されます。

アルミニウム合金セグメントは、予測期間中、支配的なシリコン金属市場シェアを保持すると予想されます。アルミニウム合金製品の需要を促進する主な要因は、自動車、輸送、建設部門にわたる軽量化の世界的な推進です。シリコンはアルミニウムの鋳造性、強度、耐久性を向上させるため、複雑で高性能な部品の製造には不可欠です。電気自動車が市場シェアを拡大するにつれ、メーカーはバッテリーの重量を相殺し、効率を向上させるためにアルミニウム - シリコン合金への依存を強めています。この軽量材料への移行により、アルミニウム合金用途の安定した需要が促進されると予想されます。

ポリシリコンセグメントは、予測期間中に 6.6% の CAGR で上昇すると予想されます。ポリシリコンにおけるシリコン金属の需要を促進する主な要因は、世界的な加速です。太陽光発電展開。この金属は太陽電池に使用されるポリシリコンの必須原料として機能し、需要を再生可能エネルギー政策や気候変動への取り組みに直接結びつけます。政府がエネルギー安全保障と脱炭素化を優先する中、大規模な太陽光発電施設は拡大し続けると予想されます。この政策主導の成長は、長期的な投資とインフラ計画に支えられ、ポリシリコンを市場で最も急成長しているセグメントの地位を確立しています。

シリコンメタル市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Silicon Metal Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、予測期間中に市場を支配すると予想されます。アジア太平洋地域はこの金属の最大の市場であり、その広大な製造拠点、急速な都市化、太陽エネルギーのリーダーシップによって推進されています。中国は、ポリシリコンの統合生産と、自動車、インフラ、機械の分野でのアルミニウム合金の広範な使用を通じて、需要を独占しています。同時に、インドと東南アジアは工業化と建設の加速に伴い成長に貢献しています。太陽光発電設備と電子機器製造の増加により、需要がさらに強化されています。大規模な産業活動と政策主導のエネルギー転換により、この地域は世界消費の主要な原動力として確固たる地位を築き、市場の成長を同時に推進しています。

日本の金属シリコン市場

日本の市場は、2025 年に約 2 億 7,000 万米ドルの評価額に達し、これは世界のシリコン金属売上高の約 3.2% に相当します。

中国シリコン金属市場

中国市場は世界最大の市場の一つで、2025年の売上高は約35億8000万ドルに達し、世界のシリコンメタル売上高の約42.1%を占めた。

インドのシリコン金属市場

インド市場は 2025 年に約 4 億 8,000 万米ドルの評価額に達し、これは世界市場の約 5.6% に相当します。

北米

北米のシリコン需要は主に次のような要因によって引き起こされています。アルミニウム自動車、航空宇宙、および包装用途で使用される合金は、軽量化と効率向上のニーズに支えられています。シリコーン生産の強力な基盤とエレクトロニクスおよびヘルスケア向けの特殊材料により、さらなる安定性が得られます。産業全体の成長は成熟していますが、シリコンは依然として戦略的な製造部門にとって重要なインプットです。

米国シリコンメタル市場

米国市場は分析的に2025年に約11億7,000万米ドルと推定され、世界のシリコン金属売上高の約13.7%を占める。

ヨーロッパ

ヨーロッパでは、需要は主に建設、工業加工、ヘルスケア、エレクトロニクスで使用されるシリコーン用途によって牽引されています。これらの用途には一貫した高品質の金属が必要であり、アルミニウムに比べて生産量の循環が少ないです。さらに、ヨーロッパは持続可能性と低炭素材料を重視しているため、追跡可能な再生可能エネルギーを利用したシリコンの安定した消費がサポートされています。需要の伸びは緩やかだが回復力があり、これはヨーロッパが大規模な量の拡大ではなく、付加価値のある規制主導の産業利用に焦点を当てていることを反映している。

英国シリコンメタル市場

英国の市場は、2025 年に約 1 億 3,000 万米ドルの評価額に達し、これは世界のシリコン金属売上高の約 1.5% に相当します。

ドイツのシリコン金属市場

ドイツ市場は 2025 年に約 2 億 9 千万米ドルの評価額に達し、これは世界市場の約 3.4% に相当します。

ラテンアメリカ

ラテンアメリカでは、特にブラジルにおいて、金属需要は圧倒的にアルミニウムのバリューチェーンによって牽引されています。豊富なボーキサイト資源と確立されたアルミニウム生産により、合金用途でのシリコンの一貫した消費がサポートされます。需要の伸びは、地域のインフラ開発、輸送ニーズ、輸出志向の製造業と密接に関係しています。シリコーンの開発は限られており、ポリシリコン業界は需要を冶金用途に集中させ続けているため、この地域のシリコン消費はより循環的であり、アルミニウム市況と密接に関係しています。

ブラジルのシリコン金属市場

ブラジル市場は、2025 年に約 2 億 3,000 万米ドルの評価額に達し、これは世界のシリコン金属売上高の約 2.7% に相当します。

中東とアフリカ

中東とアフリカでは、特に湾岸諸国でのアルミニウム精錬と下流合金化の拡大によって金属需要が牽引されています。エネルギー集約型のアルミニウム事業は競争力のある電力コストの恩恵を受け、製品の消費を間接的にサポートします。インフラ開発と建設活動により、アルミニウムの需要がさらに強化されています。シリコーンとポリシリコンの使用は依然として限られているものの、この地域は産業の多様化と金属ベースの成長に注力しており、比較的小規模な基盤から着実な成長を示しています。

サウジアラビアのシリコン金属市場

サウジアラビア市場は、2025年に約0.8億米ドルの評価額に達し、これは世界市場の約0.9%に相当します。

競争環境

主要な業界プレーヤー

中国主導の供給集中とエネルギー経済が市場競争を再定義

この市場は、高度に集中した供給基盤、熾烈なコスト競争、そして成長する戦略的差別化によって特徴づけられています。中国は世界の生産をリードしており、国内生産者に規模とコスト面で大きなメリットをもたらしている。対照的に、中国以外の生産者は、操業の信頼性、持続可能性、二酸化炭素排出量の削減を重視して競争しています。ホシン・シリコン・インダストリー、フェログローブ、エルケムは世界的な供給を支え、RIMAインダストリアルは競争力のあるラテンアメリカの輸出業者として重要な役割を果たしています。市場が進化するにつれて、手頃な価格のエネルギーへのアクセス、環境規制、下流の統合によって競争がますます形成されており、購入者は価格と並んで供給の安全性と低炭素調達を優先しています。

プロファイルされた主要なシリコン金属企業のリスト

- フェログローブ(イギリス)

- エルケム ASA(ノルウェー)

- GCL TECH(中国)

- 星音珪素工業有限公司(中国)

- ミシシッピシリコン(私たち。)

- リマ (ブラジル)

- ルスアル(ロシア)

- Wacker Chemie AG (ドイツ)

- 河南安陽冶金材料有限公司(中国)

- PCC SE (ドイツ)

主要な産業の発展

- 2022年10月~フェログローブ PLC は、世界的な強い需要と不安定な欧州エネルギー市場に対応して、南アフリカのポロクワネにある 55,000 トンのシリコン金属工場を再稼働する計画を発表しました。この施設は、有利なエネルギー料金と戦略的な立地により、低コストの生産を実現します。この再スタートは、世界的な資産フットプリントを最適化し、長期の顧客契約を確保するというフェログローブの戦略と一致しています。

- 2022年10月~GCL Techは、内モンゴル自治区烏海で年間10万トンの粒状シリコンと15万トン/年の高純度ナノ結晶シリコンの生産能力を追加する大規模な製造プロジェクトを発表した。この拡張により、総粒状生産量は年間 500,000 トンに増加します。低エネルギー、低排出の生産プロセスで知られる GCL は、合計 814,300 トンの長期契約を獲得しました。 Zhu Gongshan 会長は、世界的なクリーン エネルギー目標に沿って、低コストのグリーン太陽エネルギーを実現する上でこの材料が重要な役割を果たしていると強調しました。

- 2021年4月~Elkemは、急速に成長するシリコーン市場での地位を強化することを目的として、中国のXinghuoシリコーン工場の3億8,000万米ドルの拡張を承認した。このアップグレードにより、生産能力が 50% 以上向上し、エネルギー使用量が 57%、原材料が 11%、固形廃棄物が 30% 削減され、エルケムの ESG リーダーシップが強化されます。

レポートの範囲

グローバル市場レポートは、市場の詳細な分析を提供します。主要企業のプロフィールや製品の主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、主要な市場トレンドの分析に関する洞察を提供し、重要な業界の発展に焦点を当てます。前述の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

体積 (キロトン);価値 (10億米ドル) |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.3% |

|

セグメンテーション |

アプリケーション別、地域別 |

|

用途別 |

· アルミニウム合金 · シリコーン · ポリシリコン · その他 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 85 億 1,000 万ドルで、2034 年までに評価額は 135 億 5,000 万ドルを記録すると予測されています。

2025 年、アジア太平洋地域は 49 億ドルに達しました。

5.3%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されます。

アルミニウム合金の用途は、予測期間中にこの市場をリードすると予想されます。

世界的なエネルギー転換と太陽光発電の拡大が市場の成長を促進すると予想されます。

Ferroglobe、Elkem ASA、Hoshin Silicon Industry Co., Ltd.、および RIMA が市場で活動している主要企業です。

2025 年のシェアではアジア太平洋地域が市場を独占しました。

軽量化と電気自動車の普及により、市場成長の機会が生まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート