ポリシリコン市場規模、シェア及び業界分析:用途別(太陽光発電及びエレクトロニクス)、地域別予測(2026-2034年)

主要市場インサイト

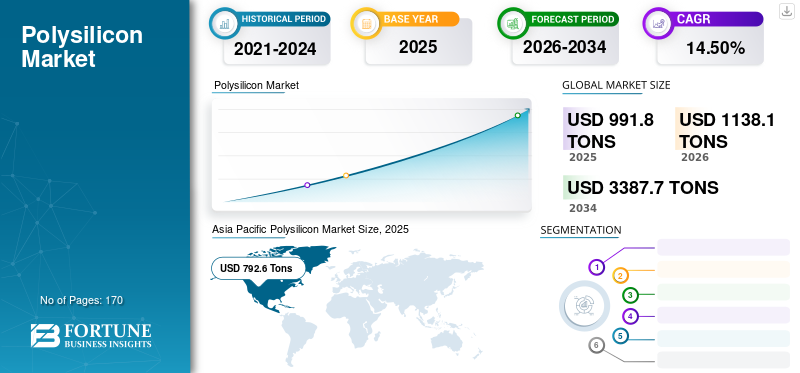

世界のポリシリコン市場規模は、2025年には991.8トンと評価され、2026年の1,138.10トンから2034年には3,387.70トンに成長し、予測期間中に14.50%のCAGRを示すことが予測されています。アジア太平洋地域は、2025年に80.30%の市場シェアでポリシリコン市場を支配しました。さらに、米国のポリシリコン市場規模は、半導体製造に対するエレクトロニクス業界の強い需要に牽引され、2032年までに推定量318.77トンに達すると予測されています。

ポリシリコン(多結晶シリコン)は冶金級シリコンから製造される。超高純度のシリコン形態であり、多数の微小結晶から構成される。この材料は太陽電池やその他の電子機器製造における重要な構成要素として機能する。電子産業で使用され、通常は10億分の1以下の不純物含有量を有する。一方、太陽光発電向けに製造される材料グレードは、比較的に純度が低い。

COVID-19パンデミック中に実施された地域封鎖措置はサプライチェーンを混乱させ、数多くの最終用途産業に悪影響を及ぼしました。原材料供給の不足は半導体製造能力に重大な影響を与え、シリコンチップの不足を招きました。太陽光発電の普及拡大により、パンデミック下でも太陽光発電市場は上昇傾向を示した。しかしポリシリコン生産者は需要増に対応できず、需給間に大きなギャップが生じた。その結果、過去数十年にわたり低下を続けていたこの材料の価格は、2020年に初めて急騰した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポリシリコン市場インサイト

日本が再生可能エネルギーと半導体産業の最前線を進む中、ポリシリコン市場は戦略的成長の重要な分野として注目されています。高効率ソーラーパネルや次世代半導体向けの需要が拡大する中、日本の技術革新と製造力を活かし、経営者は競争力の強化や持続可能な事業拡大を実現できます。先見性のあるリーダーは、この市場の成長ポテンシャルを活用し、国内外の戦略的パートナーシップや新技術導入を通じて、ビジネスの未来を切り拓くことが可能です。

世界のポリシリコン市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:991.8トン

- 2026年の市場規模:1,138.10トン

- 2034年予測市場規模:3,387.70トン

- CAGR: 2026年から2034年にかけて14.50%

市場占有率:

- アジア太平洋地域は、中国の強力な製造能力、低い労働コストと石炭コスト、太陽光発電産業からの需要の急増により、2025年には80.30%のシェアでポリシリコン市場を支配しました。

- 用途別では、再生可能エネルギーの普及と住宅部門および商業部門における太陽光発電システムの設置増加により、太陽光発電セグメントが2024年も最大の市場シェアを維持すると予想されています。

主要国のハイライト:

- 米国:電子機器分野の需要増加、太陽光発電設備の拡大、および炭素削減に向けた強力な政府インセンティブにより、2032年までに318.77トンに達する大幅な成長が見込まれる。

- 中国:膨大な生産量と太陽光発電容量の拡大により、世界ポリシリコン市場を主導し続けており、化石燃料依存度削減のため2020年には48.2GWの追加容量を獲得しました。

- インド:国営電力会社NTPCと重機械メーカーBHELによる国内ポリシリコン製造施設設立の取り組みは、国家の太陽光エネルギー目標を支援し、中国からの輸入依存度を低減する。

- 欧州:2050年までのネットゼロ排出というEUの法的拘束力のある目標、太陽光導入の増加、価格変動や中国生産への倫理的懸念に対応した国内製造プロジェクトの計画が市場成長を支える。

- 中東・アフリカ:産油国が太陽光エネルギーへ多角化を進めており、計画中の大規模プロジェクトが地域全体のポリシリコン需要を押し上げると予想される。

ポリシリコン市場の動向

新興経済国におけるデジタル化の進展が市場成長を牽引

デジタル化は新興経済国に成長率向上と世界経済への参画という巨大な機会をもたらす。デジタル化は人々の距離を縮め、資源の効率的な活用を可能にし、開発と経済成長を加速させます。デジタル化の潜在的な利点を活用するため、政府や国際機関はデジタル化を推進し、多額の投資を行っています。例えば、インド政府は2015年から「デジタル・インディア」プログラムを実施し、インドをデジタル技術で強化された社会と知識経済へと変革するビジョンを掲げています。デジタル化は、オンラインインフラの改善やインターネット接続性の向上、あるいは技術分野における国家のデジタル能力強化を通じて、人々が電子的にサービスを利用できるように支援する。これによりデジタル化への対応が促進され、民生用電子機器の需要増加につながり、電力需要の増加も引き起こしている。したがって、デジタル化の進展は電子グレード製品の需要を押し上げ、市場に収益性の高い機会を提供しています。

[VdDjwvakFs]

ポリシリコン市場の成長要因

太陽光発電分野の需要増加が市場成長を牽引

気候変動は、地球上のあらゆる地域に影響を及ぼす、現代世界が直面する最も深刻な課題の一つである。熱波、干ばつ、サイクロン、豪雨などの異常気象は近年ますます頻発し、事業活動に支障をきたし、人々の生活に影響を与えている。国連気候変動に関する政府間パネル(IPCC)が2021年に発表した報告書によると、世界の平均気温は19世紀の産業革命前の水準と比較して既に1.1℃上昇している。科学者らは今後20年間で世界の平均気温がさらに1.5℃上昇する可能性があると推定しており、 これはパリ協定で定められた危険閾値である1.5℃を超える数値である。地球温暖化の壊滅的な影響を回避するための重要な対策の一つは、化石燃料消費の削減と太陽光発電などの代替再生可能エネルギー源への移行による温室効果ガス排出量の即時削減である。

米国、中国、欧州連合(EU)などの主要経済圏は、今後数年間でのネットゼロ排出達成を既に表明しており、太陽光発電所はその戦略において重要な役割を担っている。世界中で生産される多結晶シリコンの大部分は、太陽電池やパネルを製造する太陽光発電産業によって消費されている。COVID-19パンデミックによる世界的な経済減速にもかかわらず、太陽光発電パネルの需要は住宅部門と商業部門の両方で大幅に増加しています。世界中の複数の国が太陽光発電容量の大幅な増加を報告しており、この傾向は予測期間中も継続する見込みです。例えば中国は、化石燃料への依存度を低減し炭素排出量を削減する戦略の一環として、2020年に48.2ギガワットの追加太陽光発電容量を獲得しました。環境問題への関心の高まりにより、予測期間中に太陽光発電などの再生可能エネルギー源の導入が加速すると予想される。再生可能エネルギー源の導入拡大に伴い、太陽光発電業界は予測期間中に大幅に拡大すると見込まれており、これがポリシリコン市場の成長を促進し、恩恵をもたらすだろう。

多様な最終用途産業における半導体需要の増加が市場成長を促進

ポリシリコンは極めて高純度の形態で存在する。コンパクトで効率的、かつ低容量であるため、半導体材料として優れている。広範囲への堆積が比較的容易である。充電時および電力・信号伝送時のエネルギー損失は最小限です。高い熱伝導率、大きな臨界電界、高電圧耐性といった優れた特性を提供します。ポリシリコン半導体デバイスは高い電力密度とスイッチング周波数を実現し、トランジスタが高電圧レベルで動作することを可能にします。こうした優れた特性により、これらの半導体は様々な最終用途産業の電子部品に広く採用され、市場成長を牽引しています。

モノのインターネット(IoT)、人工知能(AI)、5G周波数帯の進展、および暗号通貨の台頭は、今後数年間で半導体需要を押し上げると予想される主要要因の一部である。これは最終的に高純度ポリシリコンの需要増加につながるだろう。

抑制要因

資本集約的な製造プロセスの採用が市場成長を制限

製造施設の設立は資本集約的な事業であり、現代的な技術と高度な技能を持つ労働力も必要とする。現在、中国が世界の生産量の約80%を占め、市場を支配している。パンデミックによるサプライチェーンの混乱はシリコンチップの不足を招き、半導体部品に依存する自動車産業や民生用電子機器産業を含む、すべての半導体電子関連産業に影響を与えた。サプライチェーンの脆弱性を目の当たりにした後、複数の国々が国内生産の重要性と、半導体依存産業に対する地政学的影響を認識している。

世界各国は半導体依存セクターを保護するため、国内生産施設の開発に向けた取り組みと投資を進めている。しかし製造施設設立には多額の資本が必要であるため、こうした事業への投資は資金力のあるプレイヤーに限定される。製造プロセスの資本集約的性質は主要なボトルネックとなっており、市場成長を抑制すると予想される。さらに、中国の低コスト製品との競争が事業に不確実性を加え、他の地域における製造投資と開発を制限している。

ポリシリコン市場のセグメント分析

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

再生可能エネルギーの普及拡大が新たな市場機会を創出

用途別では、太陽光発電と電子機器に市場が区分される。太陽光発電セグメントは、太陽光発電パネルおよび半導体の製造における材料の広範な使用により市場を支配している。このセグメントの成長は、主に世界的な太陽光発電システム設置需要の増加に起因しており、これが需要を急増させている。太陽光発電セクターは世界で最も急速に成長している産業の一つである。国際エネルギー機関(IEA)によると、この産業は世界の純エネルギー容量の約3分の2を占めている。

さらに、太陽光発電プラントを活用したミニグリッドは、送電網にアクセスできない人々(主に優れた太陽光資源を有する新興国)に電力を供給する優れた方法です。太陽光セル設置の増加、太陽光発電設備への投資・優遇措置の拡大、半導体販売の成長など、特定の最終用途分野からの大きな需要による市場の成長加速が、市場の発展を牽引します。

地域別インサイト

[qhSQRDO0m6]

2023年、アジア太平洋地域は599.1トンという主要な市場シェアを占めた。中国は確立されたシリコン産業と低コストの労働力・石炭の供給により、製造と輸出において世界市場を支配している。2020年、中国は化石燃料への依存度削減と炭素排出量低減戦略の一環として、48.2ギガワットの追加太陽光発電容量を追加導入し、化石燃料への依存度削減と炭素排出量低減戦略の一環として推進した。多結晶シリコンメーカー(大半が中国拠点)は太陽光発電業界の需要増に対応できずにいる。供給不足により同材料価格は40%上昇し、今後数年間は高値が継続すると予想される。新規製造施設が開発中ではあるものの、需要増に追いつくには時間を要する。高コストは太陽光産業に影響を与え、メーカーは太陽光モジュール生産能力の削減を余儀なくされている。同地域の他国も、拡大する太陽光・電子産業を潜在的な供給不足から守るため、国内生産施設への投資を開始している。例えばインドの公的企業であるNTPCやBHELは、中国への依存度を低減するため、約10ギガワットの多結晶シリコン生産施設を建設する意向を表明している。東南アジア太平洋地域では、複数の国がエネルギー需要を満たすため太陽光などの再生可能エネルギー源を採用する見込みであり、太陽光発電産業の拡大が予測される。多結晶シリコンは太陽光発電モジュール製造の主要構成要素であり、需要急増が見込まれ、同地域の市場拡大を牽引するだろう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米のポリシリコン市場シェアは、太陽光発電産業からの需要増加により拡大が見込まれる。米国では、手頃な価格化、政府のインセンティブ、炭素排出削減への取り組みにより、住宅用・事業用太陽光発電設備の導入が近年大幅に増加している。米国太陽エネルギー産業協会(SEIA)とウッド・マッケンジーの共同調査によると、COVID-19による経済減速にもかかわらず、2020年に米国太陽エネルギー産業は過去最高の19.2ギガワットの新規設備容量を設置し、前年比43%増加した。同調査では、2030年までに太陽光設備が現在の4倍に拡大すると予測している。予測期間中、同地域の太陽光発電産業は拡大が見込まれ、市場の拡大に寄与し牽引する見通しである。

欧州委員会は、1990年比で2030年までにネット炭素排出量を55%削減し、2050年までに完全排出ゼロとする法的拘束力のある目標を設定した。これらの目標達成に向けた欧州連合(EU)の取り組みの一つが再生可能エネルギーの利用拡大であり、 2030年までに総消費量に占める再生可能エネルギーの割合を40%に引き上げることを目指している。SolarPower Europeが発表した報告書によると、同地域の太陽光産業は2020年に11%拡大し、太陽光発電モジュールを通じて18.7ギガワットの追加発電容量を提供した。多結晶シリコン価格の最近の変動や、中国生産施設における強制労働・人権侵害の疑惑は、欧州の太陽光発電設置プロジェクトに短期的な遅延をもたらすと予想される。しかし欧州連合は、太陽光発電産業を強化するため、国内生産施設の開発など長期的な重要施策を講じると見込まれている。同地域の太陽光産業からの需要増加と、再生可能エネルギーへの移行に対するEUの強いコミットメントが、市場拡大を牽引すると予想される。

グリーンエネルギーを促進する政府施策と豊富な土地利用可能性により、ブラジルやメキシコなどの国々では予測期間中に大規模太陽光発電所の成長が加速し、市場拡大を牽引する見込みである。サウジアラビア、イラン、イラク、クウェートを含む多くの産油国は、太陽光発電などの再生可能エネルギー源を組み込むことでエネルギー構成の多様化を図る意向を既に表明している。中東・アフリカ地域では複数の大規模太陽光プロジェクトが計画中であり、いずれも市場拡大に寄与すると見込まれる。

ポリシリコン市場における主要企業一覧

市場シェア強化に向けた企業の戦略的取り組み

ポリシリコン市場は、数社の主要企業が主導している。既存企業は独自製品を開発しており、その独自性により他社に対する競争優位性を維持している。さらに、電子産業の変化するニーズに対応するため、各社はより優れたソリューション開発に向けた研究開発活動を継続的に実施している。

この市場で事業を展開する主要企業には、Wacker Chemie AG、Xinte Energy Co., Ltd.、OCI Company Limited、Hemlock Semiconductor Corporation、REC Silicon ASAなどが含まれる。プラント拡張と新規製造施設の開発が世界市場の特徴である。ダオ・ニューエナジー社、GCLテクノロジーホールディングス社、三菱マテリアル株式会社、カタールソーラーテクノロジーズ社、トクヤマ株式会社など、その他複数の企業が市場で活発に活動している。

主要企業プロファイル一覧:

- Daqo New Energy Corp. (中国)

- GCL Technology Holdings Co., Ltd. (中国)

- Hemlock Semiconductor Corporation (米国)

- 三菱マテリアル株式会社 (日本)

- OCI株式会社 (韓国)

- カタール・ソーラー・テクノロジーズ(カタール)

- RECシリコンASA(ノルウェー)

- トクヤマ株式会社 (日本)

- Wacker Chemie AG (ドイツ)

- 新特能源股份有限公司 (中国)

主要な業界動向:

- 2022年8月:REC Siliconは、ミシシッピ・シリコン社と覚書(MOU)を締結したことを発表。両社は原料供給契約の交渉と、米国を拠点とする低炭素かつ完全追跡可能な太陽光発電サプライチェーンの確立を支援することを約束した。この動きは、同社が原料シリコンからポリシリコン、最終的に完全組立モジュールに至る -to-end U.S. solar supply chain from raw silicon to polysilicon and, finally, fully assembled modules.

- 2022年4月: OCIは、韓国の太陽光メーカーであるハンファソリューションズにポリシリコンを供給する覚書に署名した。供給契約の価値は約12億米ドルである。

- 2021年2月: GCLテクノロジーホールディングス株式会社は、天津中環半導體有限公司および隆基グリーンエナジーテクノロジーとの契約を締結。契約の一環として、GCLは両中国企業に対しポリシリコンを長期供給する。

レポート対象範囲

本調査レポートは、市場シェア、規模、成長率、およびセグメント別のトレンド分析に関する定性的・定量的知見を提供します。これに加え、市場動向と競争環境の詳細な分析を提示。本市場分析レポートで取り上げる主な知見には、ポーターの5つの力分析、最近の業界動向、規制シナリオ、主要業界トレンドが含まれます。また、本市場で活動する主要プレイヤー間の競争環境にも焦点を当てています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは14.50% |

|

単位 |

数量(トン) |

|

セグメンテーション |

用途別

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界のポリシリコン市場規模は2025年には991.8トンで、2026年の1,138.10トンから2034年には3,387.70トンに成長し、予測期間中に14.5%のCAGRを示すと予測されています。

市場は、太陽光発電(PV)システムへの需要増加、再生可能エネルギーの導入拡大、ならびに電子機器、電気自動車、5GやAIなどの通信技術における半導体の利用拡大によって牽引されている。

14.50%のCAGRを登録すると、市場は予測期間(2026-2034)に着実な成長を示します。

アジア太平洋地域は、2025年の総量の80.30%を占め、世界のポリシリコン市場を支配しています。中国は、強力な製造インフラストラクチャ、低コストの労働、太陽光発電設備の需要が高いため、この地域をリードしています。

ポリシリコンは主に太陽光発電パネルと半導体に使用される。太陽電池用ポリシリコンは太陽光発電システムを駆動し、電子部品用ポリシリコンはマイクロチップ、トランジスタ、集積回路に使用される。

新興経済国における急速なデジタル化により、家電とインターネットインフラストラクチャに対する需要が高まっており、これにより、半導体デバイスで使用される高純度ポリシリコンの需要が高まります。

市場は、資本集約的な製造、サプライチェーンの混乱、そして世界のポリシリコン生産量の80%以上を中国に依存する地政学的状況といった課題に直面しており、これにより多様化や他地域への投資が制限されている。

はい、ソーラーセクターはポリシリコン需要の主要な要因です。ネットゼロの排出量に移行する国は、太陽エネルギーに多額の投資を行っており、ポリシリコンは太陽電池とパネル生産のための重要な原料です。

主要企業には、ダオ・ニューエナジー(中国)、ワッカー・ケミーAG(ドイツ)、OCI(韓国)、ヘムロック・セミコンダクター(米国)、RECシリコン(ノルウェー)が含まれる。これらの企業は、市場での存在感を強化するため、生産能力の拡大、研究開発、戦略的提携に注力している。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート