シリコン負極電池市場規模、シェアおよび業界分析、技術別(1,500 mAh未満、1,500~2,500 mAh、および2,500 mAh以上)、アプリケーション別(家電製品、電気自動車(EV)、エネルギー貯蔵システム(ESS)、航空宇宙および防衛、その他)、および地域予測、2026~2034年

シリコン負極電池市場規模と今後の見通し

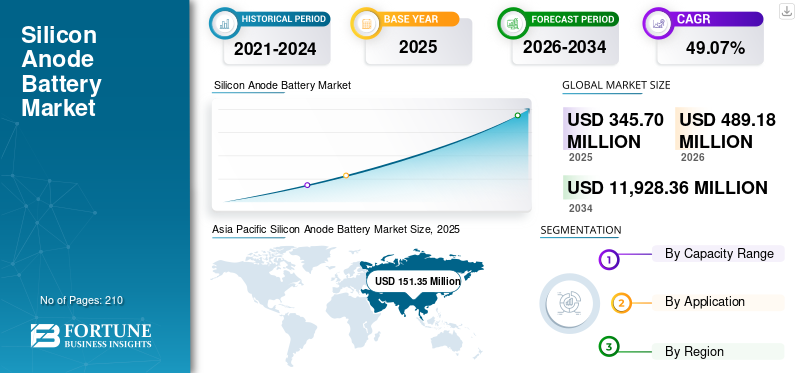

世界のシリコン負極電池市場規模は、2025年に3億4,570万米ドル、2026年に4億8,918万米ドルと推定されています。さらに、市場は2034年までに119億2,836万米ドルに達すると予測されており、2021年から2034年の予測期間中に49.07%のCAGRを示します。さらに、中国やインドなどの国々ではEVや家庭用電化製品に対する需要が高いため、アジア太平洋地域が最大の市場収益シェアを占めています。

シリコン負極電池は、負極にシリコンを利用してエネルギー貯蔵容量を大幅に増加させ、電池寿命の延長と充電の高速化を実現する次世代リチウムイオン技術です。シリコンは従来のグラファイトアノードよりも高い理論容量を提供しますが、その主な課題は、充電中に発生する大幅な体積膨張であり、これにより構造的損傷や容量の低下を引き起こす可能性があります。シリコン負極電池の需要は、電気自動車 (EV)、家庭用電化製品、および電気自動車 (EV) におけるより高いエネルギー密度、より長い電池寿命、より速い充電時間のニーズによって促進されています。再生可能エネルギーストレージシステム。

- 国際エネルギー機関によると、EVのバッテリー需要は、現在の政策(STEPS)の下では2023年と比較して、2030年までに4.5倍、2035年までに7倍近くに成長すると予測されています。より野心的なシナリオ (APS、NZE) では、世界的な EV 販売の増加により、2030 年から 2035 年までに需要が 5 ~ 12 倍に増加すると予測されています。

パナソニックは、シリコン負極電池市場、特に電気自動車や家庭用電化製品向けの次世代電池技術の開発と商品化における役割において著名な企業です。よりエネルギー密度の高い電池に対する高い需要に牽引されて、シリコン負極電池市場が成長を続ける中、パナソニックはその専門知識を活用し、充電速度と容量の点で向上した性能を提供できる有利な立場にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シリコンアノード電池市場の主なポイント

- 2025年の市場規模: 3億4570万米ドル

- 2026年の市場規模: 4億8918万米ドル

- 2034年の予測市場規模: 119億2836万米ドル

- CAGR: 2026年から2034年まで49.07%

- アジア太平洋地域は、2025年に43.78%のシェアでシリコンアノード電池市場を支配しました。

- 上記の2,500 mAhセグメントは2025年に45.26%の市場シェアを占めました。

- 家電セグメントは2025年に35.58%の市場シェアを占めました。

北米

北米は86.98米ドルを占めました2025年には1億5,135万米ドルの市場規模となり、2026年には1億2,287万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は、EVの普及と家電製品の需要の高まりにより、2025年には43.78%のシェアを占め、1億5,135万米ドルの市場規模となりました。

ヨーロッパ

ヨーロッパは、EV販売の増加、バッテリー研究開発投資、ギガファクトリーの拡張により、2025年には6,741万米ドルの市場規模となりました。

ラテンアメリカ

ラテンアメリカアメリカの市場成長は、EVの普及拡大、再生可能エネルギーへの投資、送電網の近代化によって牽引されています

中東・アフリカ

中東・アフリカ市場は、年平均成長率(CAGR)43.83%で著しい成長を遂げています。

続きを読む

市場ダイナミクス

市場の推進力

電気自動車の導入が急速に拡大し、市場の成長を促進

電気自動車の普及の急速な成長により、シリコン負極電池市場が大きく推進されています。自動車メーカーがより高いエネルギー密度とより長い航続距離を求める中、シリコン陽極が従来のグラファイト材料の優れた代替品として浮上しています。シリコンはより大きなリチウムイオン貯蔵容量を提供し、次世代EVの重要な要件である高速充電とバッテリー寿命の延長を可能にします。

- 国際エネルギー機関によると、2023 年のバッテリー需要は 850 GWh に達し、2022 年から 40% 増加しました。電気自動車が 80% を占め、総需要の 750 GWh または 90% を占めて大半を占めています。バッテリーストレージの需要は 2022 年と 2023 年に倍増し、急速に成長しましたが、ベースは小規模でした。

政府の奨励金、排ガス規制、EV 充電インフラの拡大により、需要がさらに加速しています。その結果、電池メーカーは生産を拡大し、性能を向上させ、コストを削減し、電動モビリティ市場で高まるエネルギー効率と持続可能性のニーズを満たすためにシリコン負極技術に投資しています。

家庭用電化製品に対する高い需要が市場の成長を促進

家庭用電化製品の需要の高まりスマートフォン、ラップトップ、ウェアラブル、タブレットがシリコン負極電池市場の成長を牽引しています。これらのデバイスには、エネルギー密度が高く、稼働時間が長い、軽量でコンパクトなバッテリーが必要ですが、シリコン陽極がこれを効果的に提供します。シリコンの優れたリチウムイオン貯蔵容量は、バッテリー寿命を延ばし、パフォーマンスを向上させ、急速充電と耐久性に対する消費者のニーズに応えます。

ポータブル デバイスの設計における継続的な革新と 5G テクノロジーの台頭により、高度なエネルギー貯蔵ソリューションの導入がさらに促進されています。その結果、電子機器メーカーは、製品効率とユーザーエクスペリエンスを向上させるために、シリコン負極バッテリーをますます統合しています。

市場の制約

シリコン負極電池に伴う高い生産コストが市場の成長を抑制

シリコンアノード電池に関連する高い生産コストは、シリコンアノード電池市場の成長を抑制する重要な要因です。これらのバッテリーの製造には、充電サイクル中のシリコンの体積膨張を管理するための複雑な材料処理と高度な製造技術が必要です。この要件により、生産コストが増加し、大規模な商業化が制限されます。さらに、構造の安定性を高めるための特殊なコーティングや複合材料の必要性により、出費がさらに増加します。従来のグラファイト陽極と比較して、シリコンベースの代替陽極は、特に電気自動車や家庭用電化製品の大量生産において、大きなコスト障壁に直面しています。これらの課題は広範な採用を妨げ、次世代の高性能への移行を遅らせます。リチウムイオン電池テクノロジー。

市場機会

半固体・全固体電池への展開でチャンスを創出

半固体および固体電池技術への拡大は、シリコンアノード電池市場に大きなチャンスをもたらします。シリコンは高いエネルギー容量と次世代電解質との適合性により、バッテリーの安全性、安定性、性能を向上させるのに理想的な素材です。半固体および固体システムは、樹枝状結晶の形成、電解液の漏れ、熱暴走などの問題を最小限に抑え、それによって全体的な耐久性を高めます。

- トヨタは2025年10月に、すべての機能を備えた世界初の電気自動車を発売する計画を発表しました。全固体電池2027年から2028年までに。住友金属工業と共同で開発されたこれらの電池は、航続距離の延長、高速充電、安全性の向上、耐久性の向上を実現し、EVの性能を変革し、世界市場でのシリコン負極の採用を促進する可能性があります。

研究が加速し、商品化が進むにつれて、シリコン負極はより高いエネルギー密度とより速い充電を達成する上で中心的な役割を果たすことが期待されています。この統合により、電気自動車、航空宇宙、家庭用電化製品にわたる新たな道が開かれ、シリコンベースの電池のイノベーションと長期的な市場成長の可能性が促進されます。

市場の課題

代替陽極イノベーションとの競争により、市場のエネルギーと拡大に対する課題が生じます。

代替アノードのイノベーションとの競争は、シリコンアノード電池市場に大きな課題をもたらしています。リチウム金属、スズベース、グラフェンのアノードなどの新興材料は、エネルギー密度、安定性、コストの点で同等またはそれ以上の性能を提供します。これらの代替品は、シリコンベースの開発から焦点をそらし、多大な研究と投資を引きつけます。

さらに、グラファイトアノードの継続的な性能向上により、実証済みの信頼性とコストの削減により、その優位性が維持されています。この競争環境により、シリコン負極の採用が制限されており、メーカーは、市場との関連性を維持し、高成長バッテリー用途での商業的実現可能性を拡大するために、イノベーションを加速し、サイクル寿命を延長し、生産コストを削減する必要に迫られています。

シリコン負極電池の市場動向

シリコンとグラファイトのブレンドへの移行が主要なトレンドとして浮上しています。

シリコン負極電池市場の主要な傾向は、高エネルギー密度と安定したサイクル寿命のバランスをとる能力によって促進される、シリコンとグラファイトの混合物への移行です。これらのブレンドは、シリコンの高い容量とグラファイトの構造安定性を組み合わせることで、体積膨張や粉砕などの純粋なシリコンアノードの課題に効果的に対処します。ナノスケールのシリコン層や先進的なバインダーなどの改良された配合により、材料の劣化が軽減され、充電サイクルを繰り返しても高い効率が維持されます。シリコンとグラファイトの複合材料が商業規模で採用されているリチウム- イオン電池。製造の実現可能性とコストを最適化しながら、電気自動車やエネルギー貯蔵用途の電池性能を向上させます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のシリコン負極電池市場に対する関税の影響

関税により、原材料や輸入部品の価格が上昇し、シリコン負極電池市場のコストが上昇する一方、現地化、多様化、国内化に向けたサプライチェーンの戦略的再編も促進されています。これにより、特に自動車および自動車分野で、メーカーと下流ユーザーのコストが上昇しています。家電輸入への依存を減らすための代替方法の国内加工と研究開発への投資を加速している。

セグメンテーション分析

容量範囲別

2,500 mAh 以上は、電力アプリケーションでの卓越性により市場を支配すると予想されます

容量範囲に基づいて、市場は 1,500 mAh 未満、1,500 ~ 2,500 mAh、および 2,500 mAh 以上に分類されます。

主に電気自動車、電力機器、産業用エネルギー貯蔵用途で高エネルギー密度、サイクル寿命の延長、急速充電に対する需要が高まっているため、2,500 mAh以上の電池が2025年のシリコーン負極電池市場シェアの45.26%を占めて優勢になると予想されています。

1,500 mAh 未満のセグメントは、急速充電機能を備えた軽量でエネルギー効率の高いバッテリーを必要とするウェアラブル、小型 IoT デバイス、小型家庭用電化製品での採用の増加により、最も急速に成長すると予想されています。

用途別

私n機器用の小型でエネルギー効率の高いバッテリーに対する需要の高まりが家庭用電化製品分野の成長を促進

アプリケーションに基づいて、市場は家庭用電化製品、電気自動車 (EV)、エネルギー貯蔵システム (ESS)、航空宇宙と防衛、その他。

コンシューマーエレクトロニクスは、スマートフォン、ウェアラブル、タブレット、ポータブルデバイスの小型でエネルギー密度が高く、急速充電可能なバッテリーの需要に牽引され、2025 年の市場で収益シェア 35.58% を占めました。このセグメントは継続的なイノベーションの恩恵を受けており、軽量かつ小型のフォームファクターを維持しながらバッテリー性能を向上させています。

しかし、電気自動車セグメントは、より高いエネルギー密度、より長い航続距離、より高速な充電機能に対する需要に牽引され、55.94%という最速のCAGRで成長すると予想されます。シリコンアノードバッテリーは、バッテリー容量の増加と充電時間の短縮を可能にし、EVの性能を大幅に向上させます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

シリコン負極電池市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域のシリコン陽極電池市場この急速な拡大は、強力な製造エコシステム、電気自動車の堅調な普及、政府の支援、中国、日本、韓国、インドなどの国々の技術進歩によって推進されています。

Asia Pacific Silicon Anode Battery Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

アジア太平洋地域に次いで、北米のシリコン負極電池産業は、2025 年に 8,698 万米ドルと評価され、2026 年には 1 億 2,287 万米ドルに達すると推定されています。成長は、電気自動車の生産増加、クリーン エネルギーに対する政府の奨励金、および電池製造技術の進歩によって推進されています。この地域では強力な研究開発活動が行われ、自動車、家庭用電化製品、エネルギー貯蔵部門向けの高エネルギー急速充電バッテリーの革新を推進しています。たとえば、ホンダは2024年11月に日本の佐倉市に29万5000平方フィートの全固体電池のデモンストレーションラインを立ち上げ、2025年1月に生産を開始する予定である。この施設は量産プロセスを改良し、2020年代後半に登場する電動モデル用のバッテリーセルを開発することを目的としており、それによって2050年までにカーボンニュートラルを達成するというホンダの目標をサポートする。

ヨーロッパ

さらに、ヨーロッパのシリコン負極電池市場は、2025年には評価額6,741万ドルとなり、第3位のシェアを占めると予想されています。ドイツ、フランス、ノルウェーなどの主要国は、大規模なEVの販売と電池の研究開発への投資により成長を牽引しています。この地域は、地域密着型の倫理的なサプライチェーンとギガファクトリーの拡大を重視しています。自動車用途が大半を占めており、家庭用電化製品やエネルギー貯蔵も大きく貢献しています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場の成長は、ブラジルやメキシコなどの主要国におけるEV導入の増加、再生可能エネルギーへの投資、送電網の近代化の取り組みによって牽引されています。地元の電池製造と脱炭素化を促進する政策インセンティブが市場拡大を支援します。自動車および家庭用電化製品分野における高性能電池の需要の高まりが成長をさらに促進し、ラテンアメリカは世界のシリコン負極電池市場において新興ながら急速に発展している地域として位置づけられています。 さらに、中東およびアフリカ市場は CAGR 43.83% という大幅な成長を遂げています。成長は、電気自動車、南アフリカ、UAE、サウジアラビアなどの主要国における持続可能なエネルギープロジェクト、政府の奨励金、都市インフラ開発。

競争環境

主要な業界関係者

主要企業は、将来の市場シェアを拡大するためにパートナーシップやコラボレーションに取り組んでいます。

Sila Nanotechnologies、Group14 Technologies、Amprius Technologies、Enovix Corporation、NanoGraf などの主要企業により、競争環境は強化されています。たとえば、2025年11月、ユミコアと韓国のHS暁星アドバンストマテリアルズは、EV用リチウムイオン電池用のシリコン・カーボン複合アノード材料の工業化と商品化を目的とした戦略的パートナーシップを締結した。合弁事業であるエクストラ・マイル・マテリアルズは、2026年までにベルギーの産業実証プラントでの生産規模を拡大することを目指している。このような発展は、予測期間中に市場の成長を促進すると予想される。

プロファイルされた主要なシリコン負極電池企業のリスト

- シラ・ナノテクノロジーズ(私たち。)

- Group14テクノロジーズ(米国)

- アンプリウス・テクノロジーズ(私たち。)

- エノビックス株式会社(私たち。)

- ナノグラフ(米国)

- OneD Battery Sciences (米国)

- パナソニック エナジー (日本)

- サムスンSDI(韓国)

- LGエネルギーソリューション(韓国)

- CATL(中国)

主要な産業の発展

- 2025年9月, Sila Nanotechnologiesは、ワシントン州モーゼスレイクにある自動車規模のシリコン陽極製造施設の操業を開始した。敷地面積60万平方フィートを超えるこの発電所は、当初2~5GWhの容量をサポートし、5年以内に最大250GWhまで拡張する計画で、世界最大を目指す。

- 2025 年 5 月には、BASF と Group14 Technologies は、BASF の Licity 2698 X F バインダーと Group14 の SCC55 シリコン材料を組み合わせた、市場で使用可能なシリコン負極電池ソリューションを発売しました。このドロップイン技術は、グラファイトのほぼ 4 倍の容量、高速充電、および極めて高い耐久性を実現し、室温で 1,000 サイクル以上、45°C で 500 サイクル以上を維持し、次世代電気自動車バッテリーの画期的な進歩をもたらします。

- 2025 年 4 月には、ネオバッテリーマテリアルズ、シリコン負極製品「NBMSiDE P-300N」を発売 EV用バッテリー高い容量保持、強化された安定性、低コストの生産を実現します。複合コーティングによりサイクル寿命が向上し、50 サイクルで 99.8% 以上のクーロン効率を実現し、量産統合に対応します。

- 2024年12月, シオニック・エナジーは、5~10%しか使用しないテスラなどのEVとは異なり、グラファイトを完全に置き換えて100%シリコン負極を使用する電池を発表した。このバッテリーは、優れたエネルギー密度と性能を実現するために、ワシントンに本拠を置く Group14 Technologies によって開発された特許取得済みのシリコン - カーボン複合材料を利用しています。

- 2024 年 10 月に、ProLogium は、2024 年のパリ モーター ショーで世界初の 100% シリコン複合陽極バッテリーを発表し、より高いエネルギー密度とより長い寿命、そして超高速充電を披露しました。テュフ ラインランドによって認定され、FEV グループと共同開発されたこの技術は、EV の走行距離を延ばし、重量を削減し、コストを削減し、電気モビリティに革命をもたらします。

レポートの範囲

世界のシリコンアノードバッテリー市場レポートは、市場についての詳細な洞察を提供します。シリコン負極電池市場の主要企業などの重要な側面に焦点を当てています。さらに、このレポートは、地域の洞察と世界の市場動向とテクノロジーを提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートは、近年の市場の成長と衰退に寄与した他のいくつかの要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2021~2034年 |

| 歴史的時代 | 2019~2024年 |

| 成長率 | 2026 年から 2034 年までの CAGR は 49.07% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 容量範囲別、アプリケーション別、および地域別 |

| セグメンテーション |

容量範囲別

|

|

用途別

|

|

|

地域別

|

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。