スチールドラム市場規模、シェア及び業界分析:材質別(炭素鋼とステンレス鋼)、種類別(密閉ヘッドと開放ヘッド)、容量別(10ガロン以下、10-30ガロン、31-50ガロン、51-80ガロン、80ガロン超)、 最終用途産業別(食品・飲料、化学、農業、石油・潤滑油、医薬品、塗料・インク・染料、その他)、および地域別予測、2026-2034年

主要市場インサイト

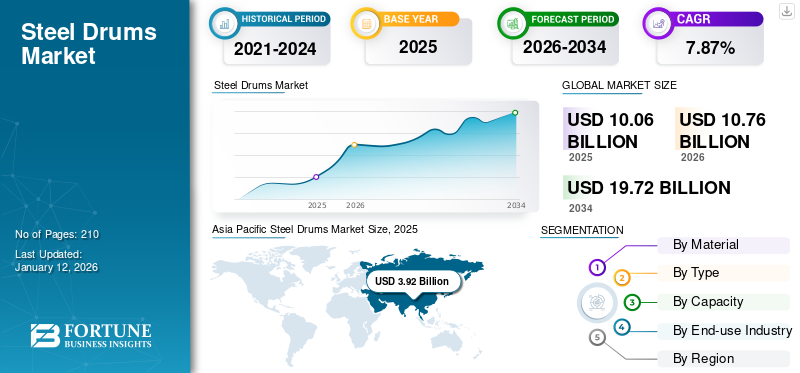

世界のスチールドラム市場規模は2025年に100億6000万米ドルと評価された。2026年には107億6000万米ドルに達し、2034年までに197億2000万米ドルに達すると予測されており、予測期間中のCAGRは7.87%を示す。アジア太平洋地域は2025年に35.76%の市場シェアを占め、スチールドラム市場を牽引した。

スチールドラム(一般にスチールバレルとも呼ばれる)は、産業用包装の重要な要素であり、その耐久性、頑丈さ、汎用性で知られています。容量5ガロンから110ガロンまでの円筒形容器は、液体、固体、気体の貯蔵や輸送など、多様な機能を果たします。その頑丈な設計と、穿孔・漏洩・外部損傷に対する耐久性により、危険物の管理に最適です。化学、石油、食品飲料、医薬品などの産業における広範な使用を背景に、市場は著しい成長を遂げています。これらの耐久性がありリサイクル可能な容器は、様々な物質の安全な貯蔵と輸送に不可欠です。

化学、石油、塗料、医薬品などの分野で信頼性が高く環境に優しい包装オプションへの需要が高まっていることが市場成長を促進しています。これらはリサイクル可能であり、持続可能な包装方法への世界的な動きに沿っているためです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスチールドラム市場インサイト

日本では、産業用途における安全性・耐久性・品質管理への要求が高いことから、スチールドラムの信頼性が強く評価されています。化学品、食品、製薬、電子材料など多様な分野で物流効率化や保管の安定性を重視する動きが進んでおり、高性能な容器ソリューションへのニーズが拡大しています。世界的に包装・輸送技術が進化する中、日本企業にとっては、環境配慮型素材の採用や高度な加工技術を生かした差別化により、市場競争力を高める機会が広がっています。

世界のスチールドラム市場 主要ポイント

市場規模と予測:

- 2025年市場規模:100億6,000万米ドル

- 2026年市場規模:107億6,000万米ドル

- 2034年予測市場規模:197億2,000万米ドル

- CAGR:2026年~2034年 7.87%

市場シェア:

- アジア太平洋地域は2025年に鋼製ドラム市場で35.76%のシェアを占め、中国とインドにおける化学・潤滑油セクターの成長が牽引役となった。これらのセクターでは、工業用資材や有害物質の堅牢かつ安全な貯蔵ソリューションが求められている。

- 材質別では、炭素鋼が2025年も最大の市場シェアを維持すると予測される。その適応性、強度、コスト効率の高さから、化学、石油、食品加工などの分野で広く使用されていることが背景にある。

主要国のハイライト:

- アメリカ合衆国:石油・化学産業が、耐久性と規制適合性を備えた包装への高い需要を通じて市場成長を牽引。石油生産量の増加と厳格な安全基準が、国内・国際物流におけるドラム使用を促進。

- 欧州:耐久性とリサイクル性を促進するEUの厳格な規制が成長を支える。高いリサイクル率と循環型経済イニシアチブへの投資が、地域全体で高品質ドラムの需要を増加。

- 中国:強力な化学・潤滑油産業に加え、石油生産量の増加と産業成長が相まって、中国は特にバルク貨物や危険物取扱分野において、地域におけるスチールドラム需要の主要な牽引役となっている。

- ラテンアメリカ:農業・飲料セクターでは、肥料、化学薬品、ジュース、アルコール飲料向けに耐久性と環境配慮性を兼ね備えた包装ソリューションが求められており、地域のドラム消費を支えている。

- 中東・アフリカ:石油・ガス産業が原油、潤滑油、副産物の貯蔵・輸送用スチールドラム需要を牽引。製造・物流インフラへの投資が市場成長をさらに強化。

市場動向

市場推進要因

耐久性、安全な輸送、複数産業・用途からの需要増加により市場成長が促進

強固な貯蔵・輸送ソリューションへの需要が市場に大きく影響しています。これらのドラムは優れた耐久性と耐衝撃性を備え、危険物、液体、粉末など様々な物質の安全な輸送に最適です。その頑丈さは、漏れや汚染を防ぐ密閉性と信頼性の高い閉鎖機構により、繊細な物質の安全な取り扱いを保証します。ドラムは過酷な環境や乱暴な扱いにも耐え、均一なサイズは様々な分野における物流プロセスを容易にします。化学、医薬品、食品飲料、石油・ガスなどの分野からの需要増加が、包装・貯蔵用ドラムへの要求を継続的に押し上げています。

化学・石油・ガス産業からの需要が安全で耐久性のある貯蔵容器の需要を牽引

化学、石油、ガス産業の世界的な成長は、スチールドラム市場の成長を推進する主要因です。これらの分野では、危険物質の大量貯蔵と輸送に信頼性の高い容器が必要であり、頑丈なドラムへの需要が高まっています。これらのドラムは、耐久性、耐食性、化学薬品、油、溶剤、各種石油化学物質を安全に保持する能力から好まれています。厳格な規制と安全なドラムへの要求が、これらの産業における需要をさらに高めています。化学製品生産と国際貿易の増加は、強固な包装オプションを必要とし、安全かつ経済的な物流手段としてドラムが好まれる選択となっています。

市場の制約要因

競争激化、鋼材価格、輸送コスト、リサイクル、規制が市場成長を抑制

スチールドラム市場の制約要因として、プラスチックドラムや中間バルクコンテナ(IBC)など他の包装オプションとの競争激化が挙げられます。ファイバードラムなどの代替品の存在も製品採用をさらに制限しています。鋼材価格の変動は生産コストや価格設定方針に影響を与え、市場の安定性を損なう可能性があります。ドラムの重量による輸送費の高騰は、特にインフラが不十分な地域において、特定の顧客を遠ざける可能性がある。また、ドラムのリサイクルプロセスは高コストであり、生産や廃棄物管理に関する規制の強化もコスト上昇と生産量制限の要因となる。

市場機会

手頃な価格、耐久性、持続可能性、コスト効率が広範な市場機会を牽引

スチールドラム市場は、その手頃な価格と耐久性により大きな可能性を秘めています。頑丈な設計は長寿命と繰り返し使用の可能性を保証し、産業の長期コストを削減します。ドラムの再整備はさらなるコスト削減をもたらし、持続可能で費用対効果の高い選択肢としての地位を確立しています。ドラムの頑丈さは輸送・保管中の損傷リスクを低減し、高コストな漏洩や流出を防止します。この耐久性に加え、再利用や再生加工の可能性が、他の包装材と比較して経済的な選択肢となっています。

市場の課題

変動する鋼材価格がメーカーに課題をもたらし、競争力と収益性に影響を及ぼす

スチールドラム市場における重大な課題は、鋼材価格の変動性です。原材料コストの変動はメーカーが安定した価格を維持することを妨げ、代替素材に対する競争力を低下させます。鋼材価格の変動は、製造業者の生産コストと利益率に大きく影響する。こうした変動は市場の安定性を乱し、価格戦略に影響を与える。ドラム缶の価格安定維持は困難であり、競争力の低下を招く可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スチールドラム市場の動向

持続可能性、耐久性の重視、環境に優しい包装が製品採用を牽引

持続可能性と循環型経済への関心の高まりは、スチールドラム市場にとって重要なトレンドです。これらのドラムは、耐久性、再利用可能性、リサイクル可能性により本質的に持続可能です。企業はドラムのライフサイクルを最大化するため、再利用、リサイクル、再利用の取り組みを採用しており、環境面と経済面の両方で利益をもたらしています。ドラムの再整備とリサイクルは資源を保全し廃棄物を最小限に抑えます。さらに、塗料・インク・コーティングなど様々な産業における環境に優しい包装への需要増加が、プラスチック容器に代わる持続可能な選択肢としてドラムの採用を促進している。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの制約と生産施設における資材不足により、鋼製ドラム市場に最初に影響を与えました。ロックダウンと貿易制限は需要の減少をもたらし、ドラムの生産と流通を妨げました。しかしながら、各国が港湾を再開し国際貿易が再開された2021年後半には、市場は回復し始めました。予防措置により、リスクを低減しつつ操業を継続し、需要に追いつくための販売を支援することが可能となりました。パンデミックは強固なサプライチェーンの重要性を浮き彫りにし、鋼材市場のさらなる成長を促進した。

セグメント分析

材質別

炭素鋼セグメントが市場を支配、多様な産業での使用が要因

材質に基づき、市場は炭素鋼とステンレス鋼に区分される。

炭素鋼セグメントが市場を支配している。炭素鋼ドラムは、適応性、強度、コスト効率の高さから人気がある。化学、石油、食品加工などの分野で、危険物および非危険物の液体、粉末、半固体物質の輸送に頻繁に利用されている。このセグメントは2024年に74%のシェアで市場を支配した。

第二の主要セグメントはステンレス鋼です。農業分野におけるステンレスドラム需要の増加が、複数の地域で市場拡大を牽引する見込みです。

タイプ別

化学物質の安全な貯蔵に不可欠な密閉ヘッドドラムが市場成長を促進

タイプ別では、市場はタイトヘッドドラムとオープンヘッドドラムに区分される。

鋼製ドラム市場シェアでは密閉蓋型が優勢です。危険化学物質、油類、石油系潤滑製品の安全な保管・輸送に不可欠な役割を担うことから、密閉蓋型が市場価値を掌握すると予測されます。揮発性物質の封入と完全な防漏性を保証する設計は、厳格な環境・安全規制を遵守しなければならない産業にとって必須です。2025年には市場シェアの70%を占める見込みです。

次に支配的なセグメントはオープンヘッドです。オープンヘッドドラムはボルトやクランプで固定される取り外し可能な蓋を備え、充填と排出の両方に便利なアクセスを提供します。これは化学品、食品、危険物質を扱う業界など、定期的な製品供給が必要な分野に不可欠です。このセグメントは予測期間(2025-2032年)において年平均成長率(CAGR)4.42%で成長すると見込まれています。

容量別

51-80ガロンセグメントが液体大量貯蔵により市場を支配

容量に基づき、市場は10ガロン以下、10-30ガロン、31-50ガロン、51-80ガロン、80ガロン超に区分される。

51-80ガロンセグメントが市場を支配している。その汎用性から、液体、化学薬品、危険物のバルク貯蔵・輸送に多くの産業で利用されています。国内外の輸送規制に準拠しているため、化学、石油、食品産業で最も好まれており、グローバル物流に最適です。このセグメントは2025年に市場シェアの43%を占めると予測されています。

市場で2番目に支配的なセグメントは10-30ガロンです。このセグメントは、化学薬品、塗料、食品など、正確な量が重要で漏洩リスクを低減する必要がある産業向けのコンパクトな貯蔵オプションを提供します。予測期間(2025-2032年)において、このセグメントは7.62%という大幅なCAGRを記録すると予想されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油セグメントが市場を支配:石油製品・潤滑油の輸送が要因

最終用途産業に基づき、市場は食品・飲料、化学、農業、石油・潤滑油、医薬品、塗料・インク・染料、その他に分類される。

石油・潤滑油セグメントは、ドラム市場の主導的地位を占めています。これは、石油製品や潤滑油の貯蔵・輸送に、グローバルサプライチェーン全体で広く利用されているためです。これらのドラムは高温環境下で優れた保護性能を発揮し、熱や炎の中でも構造的完全性を維持し、漏洩や流出を防ぎます。このセグメントは2025年に市場シェアの30%を占めると推定されています。

第二の主要用途産業は化学業界である。化学産業の拡大はドラム市場を促進する。化学薬品、潤滑油、その他多様な物質の貯蔵に最適な選択肢だからだ。米国の化学生産量は増加が見込まれ、ドラム需要の拡大につながる。このセグメントは予測期間(2025-2032年)において8.14%のCAGRで成長する見込みです。

スチールドラム市場の地域別展望

本市場は地理的に5大地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で分析されています。アジア太平洋地域が世界市場で最大のシェアを占めています。

北米

Asia Pacific Steel Drums Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

石油セグメントが北米貯蔵市場を支配

北米は2025年に22億6000万米ドルに達すると予測される第2位の市場であり、予測期間(2025-2032年)において7.25%のCAGRを示す見込みです。北米のスチールドラム市場は、主に化学・石油産業からの安定した需要に牽引されている。これらの産業では危険物質の安全かつ耐久性のある包装が不可欠である。米国の化学品生産量は増加が見込まれ、スチールドラムへの需要拡大につながると予測される。米国における化学製造の厳格な規制と安全基準は、信頼性が高く効率的な包装ソリューションを要求しており、化学品の貯蔵・輸送におけるドラムの使用増加を促している。世界貿易の拡大は、信頼性の高いバルク包装への需要をさらに高めている。米国市場は2025年に15億4000万米ドル規模に達すると予測される。

- 米国エネルギー情報局(EIA)によれば、世界の石油およびその他の液体燃料の総供給量は、2024年に1日あたり約60万バレル(b/d)増加し、2025年には190万b/d、2026年には160万b/d増加すると推定されている。

欧州

欧州の規制強化が耐久性・リサイクル可能なドラム需要を促進

欧州は2025年に25億1000万米ドル規模と予測される第3位の市場である。欧州の厳格な環境・安全規制は、長寿命でリサイクル可能な包装材料の使用を重視しており、スチールドラム市場に影響を与えている。耐久性のある高品質な包装への移行により、企業は有害物質の管理・保管・廃棄に関する欧州連合の厳しい規制に準拠でき、安全基準と持続可能性目標の両方を達成できる。欧州市場は法令順守への取り組みを特徴としており、高品質で規制適合のドラム需要をさらに押し上げる。循環型経済への関心の高まりは、再利用可能な包装ソリューションの利用を促進しており、これは製造業者にとって好ましい選択肢である。英国市場は2025年に0.32億米ドルの市場規模に達すると予測される。

- 欧州鉄鋼協会AISBL(EUROFER)によれば、欧州で年間生産される1億6000万トンの鉄鋼の大部分はスクラップ鋼を原料としている。EU鉄鋼の56%がスクラップ由来であり、年間約1億トンのスクラップ鋼がリサイクルされている。

ドイツ市場は2025年に3億2000万米ドル規模に成長する見込みである一方、フランス市場は同年に5億3000万米ドル規模に達すると予測されている。

アジア太平洋地域

アジア太平洋市場は化学・潤滑油セクターの成長が牽引

アジア太平洋地域は2023年に33億4000万米ドル、2024年には36億2000万米ドルの市場規模で主導的地位を占めた。中国とインドにおける化学・潤滑油セクターの堅調さが、アジア太平洋市場の成長を大きく牽引している。これらの国々では、化学薬品、潤滑油、各種工業材料の安全な保管・輸送に耐える頑丈な包装オプションが求められている。自動車・機械セクターに支えられた潤滑油・石油生産の増加も、これらのドラムの使用拡大に寄与している。中国市場は2025年に15億4,000万米ドルに達すると予測される。

- 国際化学工業協会協議会(ICCA)によれば、化学産業はほぼ全ての製品生産部門に関与し、直接・間接・誘発効果を通じて世界の国内総生産(GDP)に推定5.7兆米ドル(世界のGDPの7%に相当)を貢献し、全世界で1億2000万人の雇用を支えている。

インドは2025年に11億2000万米ドルの市場規模に達する見込みであり、日本も同年に6億4000万米ドルに達する見通しである。

ラテンアメリカ

ラテンアメリカの農業・飲料セクターは耐久性とリサイクル性を備えたドラムを必要とする

ラテンアメリカは第4位の市場規模であり、 2025年には0億7100万米ドル規模に達すると予測される。この地域では、急速に拡大する農業産業がドラムの使用に大きく影響している。農家や流通業者は、肥料、作物保護剤、 および各種農業用化学薬品の貯蔵・輸送にドラムを好む。拡大する飲料セクターでは、ジュースやアルコール飲料の大量貯蔵にドラムが利用されるため、需要がさらに増加している。ドラムのリサイクル・再利用可能性は、経済的で環境に優しい包装オプションを求める企業にとって特に魅力的である。

- ラテンアメリカ鉄鋼協会によれば、ラテンアメリカにおける圧延鋼材の生産量は2022年に5530万トンに達する見込みです。この予測が実現した場合、2021年比で1.1%の減少となります。同地域の圧延鋼材消費量は、6780万トンという予測が確定すれば9.5%減少すると推定されます。

中東・アフリカ

中東・アフリカ市場は石油・ガス・包装需要で成長

中東・アフリカの鋼製ドラム市場は、原油・潤滑油・化学副産物の安全な貯蔵ソリューションを必要とする同地域の活況な石油・ガス部門に強く影響を受けている。製造能力への投資増加と国際品質基準の普及拡大も、この地域におけるドラム需要を後押ししている。バルク液体輸送における頑丈な包装材の需要増加も、この傾向に寄与する要因である。

- 国際エネルギー機関(IEA)によると、2022年の中東における原油生産量は合計61,611,533 TJである。これは2022年の世界総生産量の33%を占める。

サウジアラビア市場は2025年までに0.28億米ドル規模に達すると予測されています。

貿易保護主義の影響

貿易政策や関税は原材料・完成品のコストに影響を与え、ドラム市場成長に波及します。メーカーは競争力を維持するため、これらの規制を適切に管理する必要があります。

競争環境

主要業界プレイヤー

市場の主要参加企業は著しい成長機会を目の当たりにしている

世界市場は高度に分断化され、競争が激しい。包装業界において革新的な包装ソリューションを提供する数社の主要企業が市場を支配している。これらの主要市場プレイヤーは、既存の幅広い製品群の革新を通じて、地域を跨いだ顧客基盤の拡大に絶えず注力している。

業界の主要プレイヤーには、Mauser Group B.V.、Greif, Inc.、North Coast Container Corp、Rahway Steel Drum Co. Inc.、General Steel Drum LLCなどが含まれます。市場で活動するその他多数の企業は、市場シナリオに焦点を当て、先進的な包装ソリューションの提供に取り組んでいます。

本レポートでプロファイルした主要企業一覧:

- Metal Drum Co Ltd (英国)

- Mauser Packaging Solutions (米国)

- Greif, Inc. (米国)

- ノース・コースト・コンテナー社 (米国)

- ラーウェイ・スチールドラム社 (米国)

- General Steel Drum LLC (米国)

- Sicagen India Limited (インド)

- バルマー・ローリー・アンド・カンパニー・リミテッド(インド)

- シューツ・ゲーエムベーハー・ウント・カンパニー・ケーゲーアー(ドイツ)

- ペニンシュラ・ドラムズ・シーシー(南アフリカ)

- パトリック・J・ケリー・ドラムズ(米国)

- 日本鋼管ドラム株式会社(日本)

- PT Rheem Indonesia(インドネシア)

- INDONESIA RAYA(インドネシア)

- Pact Group(オーストラリア)

主要な業界動向

- 2024年5月、ビル・ゲイツとアマゾンが支援する再生可能エネルギー企業エレクトラは、米国コロラド州におけるグリーン鋼製造施設の稼働開始を発表した。同プラントは再生可能エネルギーを活用し高品質鉱石からクリーンな金属鉄を生産することを目指しており、持続可能な鋼生産における重要な進展を示す。

- 2024年5月、トルコのトシャリ・ホールディング傘下であるトシャリ・アルジェリアは、アルジェリアに新たな平鋼製造工場を開設し、同地域の生産能力を拡大した。

- 2024年2月、タタ・スチールは、タタ・スチール・マイニング・リミテッド、タタ・スチール・ロングプロダクツ・リミテッド、 およびザ・ティンプレート・カンパニー・オブ・インディア・リミテッドなど5つの主要企業の統合に成功したと発表した。

- 2023年11月、北米最大の独立系持続可能スチールドラムメーカーは、4社を新たな名称「ノース・コースト・コンテナー」に統合した。この名称変更は、106年の歴史を持つ家族経営企業がスチールドラム包装業界のリーダーとして拡大を続ける中、新たな時代の幕開けを告げるものである。

- 2023年5月、グローバルな硬質容器・ライフサイエンス包装ディストリビューターであるノヴィア・グループ(「ノヴィア」)は、ドラム缶、ペール缶、IBCコンテナ、その他の硬質包装ソリューションを扱うニュージャージー州拠点のディストリビューター、ラーウェイ・スチールドラム・カンパニー(「ラーウェイ」)を買収した。

投資分析と機会

2024年8月、シンガポールに拠点を置く新品・再生スチールドラムおよびプラスチックドラム供給会社JBDIホールディングスは、225万株(うち22%がセカンダリー)を1株あたり5.00米ドルで発行し、1,125万米ドルを調達した。この価格は4.00~5.00米ドルの価格帯の上限であった。JBDIホールディングスは、小規模な再生・リサイクル事業から成長を遂げ、現在では再生スチールドラムとプラスチックドラムの供給、再生スチールドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラムの供給、再生プラスチックドラムの製造、再生プラスチックドラ (二次発行22%)を1株5.00米ドル(4.00~5.00米ドルの価格帯上限)で発行し、1,125万米ドルを調達した。JBDIホールディングスは、小規模な再生・リサイクル事業から成長し、オープントップドラム、金属ドラム、プラスチックドラム、プラスチックカーボイ、中間バルクコンテナなど多様なドラム製品群を扱う、再生・再生品・リサイクルドラムの総合プロバイダーへと発展している。

レポート内容

本市場調査レポートは詳細な市場分析を提供します。市場概観では、主要企業、競争環境、製品/サービス種類、市場セグメント、ポーターの5つの力分析、製品の主要セグメントといった重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記要素に加え、本レポートは近年における市場インテリジェンスと成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は7.87% |

|

単位 |

価値(10億米ドル)および数量(10億単位) |

|

セグメンテーション |

材質別

|

|

タイプ別

|

|

|

容量別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は100億6000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)7.87%で成長する見込みである。

炭素鋼セグメントが市場をリードしています。

アジア太平洋地域の市場規模は2025年に39億2000万米ドルに達した。

スチールドラム市場は、耐久性、安全な輸送、複数の産業やアプリケーションからの需要の増加により繁栄しています。

市場のトッププレーヤーの一部は、Mauser Group B.V.、Greif、Inc。、North Coast Container Corp、Rahway Steel Drum Co Inc.、General Steel Drum LLCなどです。

世界の市場規模は2034年までに197億2000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート