宇宙デブリ監視・除去市場規模、シェア及び業界分析:用途別(宇宙デブリ監視/宇宙デブリ除去) デブリサイズ範囲別(1mm~1cmデブリサイズ、1cm~10cmデブリサイズ、10cm超)、軌道タイプ別(低軌道(LEO)および静止軌道(GEO))、最終用途別(商業および防衛)、地域別予測、2026-2034年

主要市場インサイト

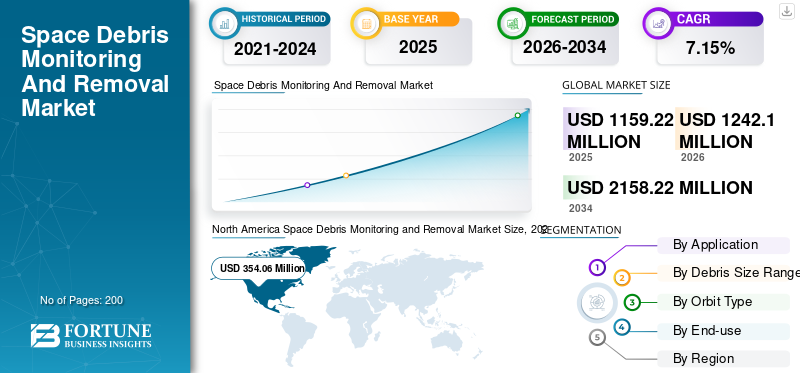

世界の宇宙デブリ監視・除去市場規模は2025年に11億5922万米ドルと評価され、2026年の12億4210万米ドルから2034年までに21億5822万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.15%を示すと予測される。北米は2025年に30.54%の市場シェアで宇宙デブリ監視・除去市場を支配した。さらに、米国における宇宙デブリ監視・除去市場規模は、衛星打ち上げの増加と宇宙探査活動の活発化が市場規模と成長を促進し、2028年までに推定4億9618万米ドルに達すると予測されている。

世界のCovid-19パンデミックは前例のない驚異的であり、宇宙の破片の監視と除去は、パンデミック以前のレベルと比較して、すべての地域で予定よりも低い需要を経験しています。分析に基づいて、世界市場は2019年と比較して2020年に-3.7%の減少を示しました。

過去数年間、宇宙の破片は、地球の軌道に新しい衛星を発射することに対する大きな脅威となっています。新しい衛星やその他の宇宙探査活動の安全性と手頃な価格は、市場の商業的および防御的なプレーヤーにとって重要な優先事項となっています。欧州宇宙機関によると、ClearSpace-1は、地球の軌道から破片のアイテムを取り除く最初の宇宙ミッションとなります。このミッションは2025年に実行されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙デブリ監視・除去市場インサイト

日本では、人工衛星の増加や宇宙開発活動の拡大に伴い、宇宙デブリの監視・除去技術への関心が高まっています。衛星運用の安全性確保や将来の宇宙利用環境維持のため、検知・追跡・除去のソリューション開発が進められています。世界的に宇宙デブリ対策技術が進化する中、日本の企業や研究機関にとっては、先進的な監視・除去技術を導入し、安全性と競争力を強化する絶好の機会となっています。

グローバルスペースデブリの監視と除去市場の概要

市場規模と予測

- 2025年市場規模:11億5922万米ドル

- 2026年市場規模:12億4210万米ドル

- 2034年予測市場規模:21億5822万米ドル

- 年平均成長率(CAGR):7.15%(2026年~2034年)

市場占有率

- 2025年には北米が30.54%のシェアで首位を占め、NASA、国防総省、スペースXなどの民間企業による大規模な衛星打ち上げと宇宙状況認識プログラムが牽引した。

- 米国市場は、衛星星座とデブリ緩和イニシアチブの成長により、2028年までに496.18百万米ドルに達すると予測されていました。

- アプリケーションセグメント:宇宙デブリ監視が現在支配的です。 ESAのClearSpace-1(2025)のような今後のミッションにより、最速が速くなると予想される破片の除去が予想されます。

- デブリのサイズセグメント:1mm〜1cmの残骸が市場シェアをリードし、1億2,800万以上の小さなオブジェクトが地球を周回しています。

重要な国のハイライト

- 米国:デブリ監視に関する最大のスペンダー。 NASAおよびDODは、SpaceX、ULA、およびLeolabsとのパートナーシップと、デブリの緩和と状況認識のために。

- ヨーロッパ:ClearSpace-1のようなESAの先頭に立つミッション。アクティブなデブリ除去のためのプライベートスタートアップとの契約の増加。

- アジア太平洋:中国、インド、および日本の軌道状況認識プログラムとデブリ除去技術を後押しします(Astroscale、Isroイニシアチブなど)。

- 残りの世界:アフリカと南アメリカでデブリ追跡ネットワークを確立するための新たなコラボレーション(例:Sansa – DLR)。

宇宙デブリの監視および除去市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界中のスペースソリューションサービスプロバイダーの増加は顕著な傾向です

小規模企業は、さまざまな破片の監視と削除のテクノロジーサービスを設計、テスト、および実装しています。企業は、主要な宇宙業界のプレーヤーと協力して、サービスの面で宇宙ベースのソリューションを提供する際の視野を拡大しています。

カナダに本拠を置くスタートアップObruta Space Solutionsは、宇宙の破片の監視および除去ドメインにおける新たな軌道上のサービスエコシステムをサポートするための持続可能なインフラストラクチャを開発しています。軌道上のサービスでは、同社は衛星の運用寿命を、宇宙軌道の衛星を修理して燃料補給することで拡張できるサービスを提供しています。この持続可能なステップは、近い将来に衛星の寿命を延ばすことにより、宇宙の破片の数を大幅に減らします。同様に、Obruta Space Solutionsは、テザーネット除去技術を使用して、宇宙の破片を監視しています。

- 北米では、2020年の2億4,100万米ドルから2021年の2億4,860万米ドルに宇宙破片の監視と除去市場の成長を目撃しました。

同様に、Space Exploration Technologies Corp.(SpaceX)などの企業は、Falcon 9フルスラストバージョンの再利用可能なロケットを発売し、Blue Originの新しいシェパード、Starship、および新しいGlenn Reusable Rocketプログラムが、将来の宇宙のデブリを減らすのに役立ちます。

宇宙デブリの監視および除去市場の成長要因

上昇する衛星の発売と宇宙探査活動の宇宙の破片の監視と除去市場の成長を後押しする

世界中のネットワークと通信およびネットワークベースのサービスに対する需要の指数関数的な増加により、過去数年にわたってスペースの発売が可能になりました。 SpaceXが実施したStarlinkプログラムは、12000驚くべきものを立ち上げるために米国連邦通信委員会(FCC)から承認を受けました小さな衛星インターネット星座の場合。さらに、同社は、近い将来、30000の驚くべき衛星を追加するためにスペクトルを手配する準備をしています。

さらに、2022年4月、NASAは、2億8,000万米ドル相当の契約書に署名し、地球近くの宇宙通信サービスの開発を開始しました。企業は、地球近くの宇宙通信サービスを開発および実証しています。民間企業には、SpaceX、Kuiper Government Solutions、Viasat Incorporated、Inmarsat Government、SES Government Solutions、およびTelesat U.S.サービスが含まれます。また、宇宙機関は、今年さらに4つのミッションが発売されていることを発表しました。現在、軌道には24の地球科学ミッションがあり、NASAは2022年末までにさらに4つの発売を行います。

ULAミッションのための米国宇宙軍による衛星の打ち上げに対する需要の増加がありました。たとえば、2022年6月、米国宇宙部隊は、今後2年間で飛行する予定のミッションについて、ユナイテッドローンチアライアンスおよびSpaceXと契約を締結しました。 ULAは、国家安全保障宇宙発売(NSSL)ミッションの60%を2027年から2027年に発売する予定で、SpaceXは40%を獲得しました。

さらに、過去5年間で、米国、ロシア、中国、日本、インド、フランスなどの国では、軌道の打ち上げの試みが特に増加しています。地球の軌道には約3,373のアクティブな動作衛星があり、今後数年間で大幅に急増すると予想されています。

さらに、2021年12月、インド宇宙研究機関(ISRO)は、2021年から2023年に外国の衛星を立ち上げるために4か国との6つの協定に署名しました。 ISROは、ボードポーラー衛星発射車両(PSLV)で他の国に属する衛星を商業的に発射しています。

宇宙の破片の監視と除去市場の成長を促進するための宇宙の状況的警戒のための主要国間のパートナーシップの急増

米国、中国、ロシア、インドでは、空間は国家安全保障にとって戦術的な重要性のセクターとしてますます特定されています。欧州およびアジア諸国は、安全性、国家安全保障、科学的目的のためにスペースを使用することを楽しみにしています。現在、約80か国が宇宙産業で活動しています。

たとえば、2022年4月、インド政府と米国政府は、新しい「宇宙状況認識」取り決めの契約に署名しました。スペースの状況認識(SSA)の署名は、両国間の衛星とその他の資産にもたらされる脅威に関するデータの交換に役立ちます。本契約では、インドは、宇宙の破片やその他の宇宙のオブジェクト、および既存の衛星やその他の宇宙資産だけでなく、新しい打ち上げの安全性とセキュリティにもたらす潜在的な脅威に関する米国からのデータを受け取ります。

さらに、2022年4月、ATOSとOHBは、「宇宙状況認識センターの拡張段階1」を提供するために、ドイツ連邦軍と契約を結びました。両社は、ドイツの国家宇宙インフラストラクチャを保護するために、宇宙の状況認識(SSA)システムの作成において、ドイツの連邦軍を支援しています。

2022年5月、Leolabsは英国宇宙機関(UKSA)と契約に署名しました。この契約契約に基づき、Leolabsは、LEOのすべての英国のライセンス衛星のグローバルレーダーネットワークからUKSAにリアルタイムの観察データを提供しています。

したがって、スペーストラフィックを協力するための国々の間でのパートナーシップの要件の高まりは、市場の成長を推進すると予想されます。

抑制要因

宇宙の破片を除去するための規制規範の欠如は、市場の成長を妨げる可能性があります

国立航空宇宙局(NASA)、中国国立宇宙局(CNSA)、欧州宇宙局(ESA)、ロシア連邦宇宙機関(ROSCOSMOS)、ドイツ航空宇宙センター(DLR)、センター国立D'ETUDES SPATIALES(CNES)(FRANCE)、および他の宇宙装置の縁石装置の縁石登録局の定義施設の縁石領域に定義された宇宙の縁石である縁石の縁石の縁組されています。除去プロセス。ただし、ほとんどの規範は、宇宙の破片の監視の側面に限定されています。デブリ除去規範は、主要機関や統治機関によって指定または起草されていません。これにより、宇宙デブリ除去産業の世界的な市場の成長が生じています。

これらの宇宙の破片の問題を克服するために、世界中の研究者は、将来の宇宙の破片を抑制するために軌道利用手数料契約を提案しました。軌道使用料ベースで宇宙事業者に請求するために、国際契約を設立する必要があります。この契約では、衛星衝突リスクは特定のレベルに減らすことができます。

宇宙デブリの監視および除去市場のセグメンテーション分析

アプリケーション分析による

さまざまな宇宙機関による破片除去ミッションの増加により、より高いCAGRで成長するための宇宙デブリ除去セグメント

アプリケーションに基づいて、市場は宇宙の破片の監視と宇宙の破片の除去に分岐します。スペースデブリ除去セグメントは、予測期間中に大幅な成長を示すと予測されています。このセグメントの成長は、近年の宇宙破片を除去するために、さまざまな宇宙機関によるイニシアチブの成長を認められています。

宇宙デブリの監視セグメントは、宇宙探査活動の増加と宇宙デブリモデリングの増加により、市場を支配すると予想されます。

- 2020年7月、インドに拠点を置くスタートアップDigantaraは、インド初の軌道内宇宙の破片の監視および追跡システムを設計および開発しました。これにより、低地球軌道(LEO)に費用効率の高いナノサテライトの星座を展開することにより、グローバルなリアルタイムの地球カバレッジが提供されます。さらに、スペースオブジェクトと航空機の両方を正確に追跡するためのスペースベースの航空監視ペイロードを提供します。

デブリサイズの範囲分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

宇宙の破片の増加により市場を支配するための1mmから1cmの破片のサイズセグメント

デブリのサイズの範囲に基づいて、市場は1mmから1cmの破片のサイズ、1cmから10cmの破片のサイズ、10cmを超えるものにセグメント化されています。

1mmから1cmの破片のサイズセグメントは、世界中の衛星発射からのロケットボディとマイナーオブジェクトの増加により、2020年に市場をリードしました。欧州宇宙機関によると、地球の軌道を中心に1億2,800万件以上のオブジェクトが回転しています。

- 1mmから1cmの破片サイズセグメントは、2021年に55.7%のシェアを保持すると予想されます。

1cmから10cmの破片サイズセグメントは、宇宙探査活動が急増しているため、顕著な成長を観察すると予測されています。低い地球軌道と静脈閉鎖軌道には約90,000のオブジェクトがあると推定されています。この破片は、地球を回転させる衛星の経路を妨害しています。したがって、この破片を除去すると、セグメントの成長が高まります。

10cmを超えるセグメントの場合、レオ軌道での宇宙発射の増加は、今後数年間で破片の数を増やす可能性があります。これにより、市場の成長が促進されます。

軌道タイプ分析による

低地球軌道(LEO)軌道での宇宙発射の上昇は、セグメントの成長を推進する可能性があります

軌道タイプに基づいて、市場は低い地球軌道(LEO)と地球軌道(GEO)に分割されます。

低地球軌道(LEO)セグメントは、予測期間中に高いCAGRで成長すると予想されます。この成長は、今後5年間でレオで通信衛星を開始する際にプレーヤーの関心の高まりに起因しています。 SpaceXは、今後5年間で世界中にインターネットサービスを提供することを計画しています。インターネットサービスを提供するために、同社はStarLinkプログラムの下で1,440の衛星を立ち上げることを計画しています。これにより、レオに多数の宇宙破片が生まれ、市場の成長が促進されます。

地球軌道(GEO)セグメントは、近い将来、宇宙探査活動のためのいくつかの経済の政府による支出の増加に支えられている予測期間を通して顕著に発達すると推定されています。

最終用途分析による

市場の成長を推進するより速く成長するセグメントになる商業セグメント

最終用途に基づいて、市場は商業と防衛に分かれています。

商業セグメントは、予測期間中により高いCAGRで成長すると予想されます。この成長は、宇宙デブリの監視と地球軌道からの除去における民間企業の数が増えていることに起因しています。アジアおよびヨーロッパ諸国の多くの新興企業は、今後数年間でデブリ除去プロセスの設計と開発を楽しみにしています。

防衛セグメントは、国立航空宇宙局(NASA)によって実施された軌道デブリプログラムインターフェースなど、多数の国の政府や機関による投資の増加により、予測期間を通じて大幅に成長すると予測されています。

地域の洞察

North America Space Debris Monitoring and Removal Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

グローバル市場は、北米、ヨーロッパ、アジア太平洋、およびその他の地域に基づいた世界に分割されています。

北米の市場は2021年に2億6,860万米ドルと評価されており、2022年から2029年までの予測期間中は支配的であると推定されています。米国には、ヨーロッパおよびアジア諸国と比較して、最大の宇宙ベースの企業があります。さらに、米国国防総省は、今後数年間で宇宙の破片を抑えるために宇宙の破片の監視に大きく費やしています。さらに、Altius Space、Northrop Grumman Corporation、Boeing Companyなどの主要なスペース組織の発生率は、北米の市場成長を促進しています。

欧州市場は、予測期間中に大幅な成長率で成長すると予想されています。欧州宇宙機関(ESA)およびその他の宇宙ベースの組織の存在は、宇宙の破片の監視と軌道からの除去において重要な役割を果たしています。 2020年12月、ESAはスイスの新興企業Clearspace SAと1億600万米ドルの契約に署名しました。この契約に基づき、ESAは、軌道から宇宙デブリのアイテムを最初に削除するために一意のサービスを購入します。このミッションでは、VESPA(Vega Secondary Payload Adapter)の除去が軌道から実行されます。

アジア太平洋地域は、予測期間中により大きなCAGRで成長すると予測されています。成長は、宇宙の状況認識インド、中国、日本からの能力。中国企業は、アジア太平洋宇宙協力機関(APSCO)として知られる宇宙ネットワークとのコラボレーションを通じて、アジア太平洋光衛星観測システム(APOSOS)と呼ばれる光学センサーネットワークの設計と開発に関与しています。

残りの世界は、今後数年間で安定したペースで発展すると予測されています。この成長は、宇宙の状況認識能力のために、米国以外の国々の間の成長するパートナーシップに認定される可能性があります。

たとえば、南アフリカ国立宇宙庁(SANSA)は、光学宇宙研究(OSR)研究所内に宇宙破片追跡ステーションを展開するために、ドイツ航空宇宙センター(DLR)と協力しました。 OSR施設には、小型のロボット望遠鏡ネットワーク(SmartNet)の一部として、宇宙デブリの監視および除去追跡望遠鏡が含まれています。これは、望遠鏡システムに基づいた専用の感覚ネットワークです。

主要業界のプレーヤー

ロッキードマーティンコーポレーション高度なスペースデブリの監視能力を提供することに固執しています

Lockheed Martin Corporationは、世界市場の主要なプレーヤーです。同社は主に、宇宙デブリの監視および削除プログラムにソフトウェアとサービスを提供することを強調しています。プレーヤーは、市場での地位を維持するために、コラボレーション、契約、新しい製品開発などの成長戦術を採用しています。

トップスペースの破片の監視および除去会社のリスト:

- エアバスS.A.S(オランダ)

- アストロスケール(オランダ)

- Clearspace(スイス)

- 電気光学システム(オーストラリア)

- ロッキードマーティンコーポレーション(米国)

- Northrop Grumman Corporation(米国)

- 軌道ガーディアン(米国)

- Obruta(カナダ)

- 私のスペースを共有する(フランス)

- Voyager Space Holdings Inc.(米国)

主要な業界開発:

- 2021年4月 - Northrop Grumman Corporationは、宇宙の衛星の寿命を延ばすために設計されたロボット宇宙船であるMission Extension Vehicle 2を立ち上げました。ミッションは、2025年からスペースジャンクを削除するように設計されています。

- 2021年3月 - NASAとSpaceXは、近い将来にスペースの安全性を維持および改善するために、情報の共有を正式化する共同合意を持っていました。この合意には、NASA宇宙船とSpaceX Starlink衛星の大規模な星座の間の接続詞の回避と打ち上げ衝突回避が含まれます。

- 2020年12月 - 欧州宇宙機関(ESA)は、スイスに拠点を置く新興企業であるClearspace SAと、世界初の宇宙破片除去ミッションを実行する契約を結びました。契約は1億400万米ドルの価値があります。

- 2022年1月 - Northrop Grumman Corporationは、米国の宇宙部隊と契約を結び、高軌道でアクティブな衛星と破片を追跡するためのレーダーを開発するために署名しました。契約は3億4100万米ドルの価値があります。ノースロップレーダーインド太平洋地域に位置し、DARCプログラムの3つの計画された地上ベースのレーダーサイトの1つになります。同社は2025年9月までにレーダーのプロトタイプを開発する必要があります。

- 2021年4月 - Electro Optic Systemsは、宇宙の破片を緩和するための世界的な取り組みにおいて、レーザー技術の大きなブレークスルーを達成したと発表しました。最新のイノベーションでは、ガイドスターレーザーを使用して、高速光学系が、以前に可能なより低い高速でスペースの破片を追跡および移動できるレーザービームを形成できるようにします。

報告報告

このレポートは、詳細な市場分析を提供し、主要なプレーヤー、提供、オブジェクト、宇宙デブリの監視と削除のエンドユーザーなどの主要な側面に焦点を当てています。さらに、調査レポートは、市場動向、競争の環境、市場競争、製品の価格設定、市場の状況に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年のグローバル市場の規模に貢献しているいくつかの直接的および間接的な要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

アプリケーション、デブリのサイズの範囲、軌道タイプ、エンド使用、および地理 |

|

アプリケーションによって

|

|

|

デブリサイズの範囲によって

|

|

|

|

軌道タイプによって

|

|

|

最終用途によって

|

|

地理によって

|

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の宇宙デブリ監視・除去市場は2025年に11億5922万米ドルと評価され、2034年までに21億5822万米ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は7.15%となる見込みである。

7.15%のCAGRを登録すると、市場は予測期間(2026-2034)で着実に成長します。

主要な成長ドライバーには、衛星の発売の数の増加、宇宙探査プログラムの上昇、および宇宙の状況認識を改善するための国際的な取り組みが含まれます。 SpaceXのStarlinkやESAのClearSpace-1ミッションなどのプログラムは、主要な貢献者です。

北米は市場で最大のシェアを保持しており、主にNASA、DOD、SpaceXやNorthrop Grummanなどのプライベートプレーヤーからの大規模な投資により、2021年に31%を占めています。

主要な傾向には、プライベートスペーステクノロジーのスタートアップの台頭、レーザーベースのデブリ除去、AI搭載の追跡システム、インド米国などの国際コラボレーションが含まれます。宇宙の状況契約。

1mmから1cmの範囲の破片は、その膨大な量のために市場を支配しています - そのようなオブジェクトは1億2,800万を超える地球を軌道に乗るため、監視と緩和は非常に重要です。

Orbitguardians(米国)、Astroscale(日本)、Obruta(カナダ)などのスタートアップは、AI、コンピュータービジョン、テザーネットの除去などの技術を使用して、先駆的な残骸除去を除いて、業界を大幅に再構築しています。

未来は、アクティブな破片除去(ADR)に焦点を当てています。 2025年のESAのClearSpace-1ミッションとNorthrop GrummanのMEV-2ミッションは、機関が地球の軌道を積極的に清掃する準備をしていることの例です。

市場は、破片の監視と破片の除去に分割されています。現在、監視は支配的ですが、特に軌道の清掃に焦点を当てている政府と民間のミッションでは、除去がより速く成長すると予想されます。

主要なプレーヤーには、ロッキードマーティン、ノースロップグラマン、エアバス、アストロスケール、クリアスペース、オービットガルディアン、エレクトロ光学システムなどがあります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。