空間状況認識(SSA)市場規模、シェアおよび業界分析、提供(サービス[空間気象サービス、近いオブジェクト検出サービス、宇宙監視および追跡サービス]およびソフトウェア)、ミッション関連の破片、断片化デブリ、断片化デブリ、非機能的宇宙船、機能宇宙輸送) 2026-2034

主要市場インサイト

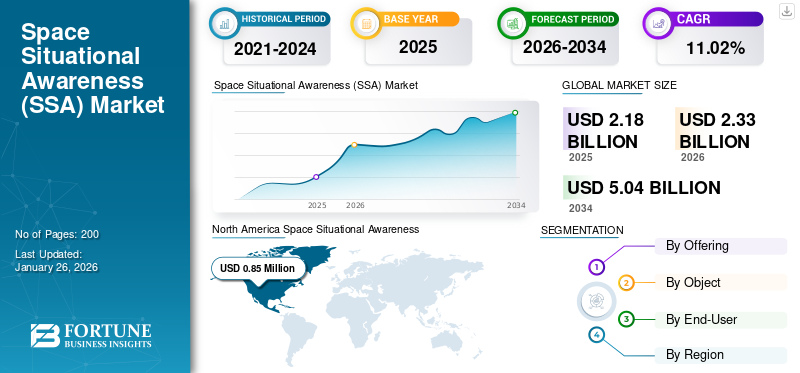

世界の宇宙状況認識市場規模は2025年に21億8,000万米ドルと評価され、2026年の23億3,000万米ドルから2034年には50億4,000万米ドルに成長すると予測されており、予測期間中のCAGRは11.02%です。北米は2025年に市場シェア38.82%を占め、宇宙状況認識市場を牽引しました。

宇宙の状況認識(SSA)は、宇宙活動の安全性を確保する上で重要な役割を果たします。このシステムは、宇宙の破片やオブジェクトの間の軌道衝突など、脅威を回避するのに役立ちます。 U.S. Space Commandは、28,000を超えるスペースオブジェクトを追跡および監視しており、そのうち3373のみがアクティブな衛星です。スペースオブジェクトの数の増加は、市場の成長を促進する主な要因です。

コロナウイルスのパンデミックは、世界経済に影響を与えています。宇宙業界では、大規模なプレーヤーは進行中の危機に対処できるようです。これらの大企業は、生産の減速、打ち上げの遅延など、課題に直面していました。しかし、中小規模の産業は悪影響を目撃しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスペース・シチュエーショナル・アウェアネス(SSA)市場インサイト

日本では、衛星利用の拡大や宇宙空間の混雑化が進む中、スペース・シチュエーショナル・アウェアネス(SSA)の重要性が急速に高まっています。企業や研究機関、関連機関は、衛星の軌道監視、デブリ追跡、衝突リスク評価を高度化するため、先進的な観測技術やデータ解析基盤の強化を進めています。また、民間宇宙ビジネスの成長や政府による宇宙安全保障の強化により、リアルタイム監視や予測モデルの高度化を支える新たなソリューションへの需要も増加しています。グローバル市場が拡大する中、日本にとっては、最新のSSA技術を取り入れ、安全で持続可能な宇宙利用を支える戦略的基盤を確立する重要な機会となっています。

宇宙の状況認識市場の概要と主要な指標

市場規模と予測:

- 2025年市場規模:21億8,000万米ドル

- 2026年市場規模:23億3,000万米ドル

- 2034年予測市場規模:50億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で11.02%

市場占有率:

- 北米は、2024年に41.37%のシェアで宇宙状況認識市場を支配し、米国国防総省、NASA、およびL3HarrisやKratosなどの民間企業からの強力な投資に支えられていました。この地域のリーダーシップは、広範な宇宙監視ネットワーク、高度なレーダーおよび光学センサー、および商用衛星の発売の増加に由来しています。

- 提供することにより、サービスセグメントは、衛星トラフィックの増加中に宇宙監視と追跡サービスの必要性が高まっているためにリードします。フラグメンテーションの破片は、数十年にわたる宇宙活動にわたるロケットボディと宇宙船の断片化事件の増加によって駆動される、主要な監視対象物のカテゴリのままです。

主要な地域のハイライト:

- 米国:世界最大の宇宙監視ネットワークを収容しています。 U.S. Space Commandは28,000を超えるオブジェクトを監視し、RFベースの状況認識ソリューションへの投資が増加しています。

- ヨーロッパ:ロシアとESAは重要な役割を果たします。 SSA能力を強化するために、ドイツやフランスなどの国との破片追跡とコラボレーションにおける重要なイニシアチブ。

- 中国とインド:光学およびレーダーベースの追跡システムの急速な拡大。中国のアポソスやインドのNetra SSAセンターなどのプログラムは、地域の監視強度を高めます。

- 日本:SSAを衛星の打ち上げ安全と破片緩和に統合するためのイニシアチブにより、防衛および民事目的のためのSSAへの焦点を高めています。

- 世界の残り:南アフリカとチリは戦略的センサーサイトとして浮上しています。 DLR(ドイツ)および南半球での破片追跡のための他の機関とのパートナーシップ。

宇宙の状況認識市場動向

無線周波数データを使用してスペースドメインの認識(SDA)の強化は顕著な傾向です

従来のSDAは、主にレーダーと電気光学センサーの2つのセンサータイプに依存しています。それぞれがそれぞれの強みを提供しますが、特定の制限があります。レーダーは高価であり、電気光学センサーの出力は天候の影響を受けます。無線周波数(RF)データは、啓発プログラムに新しい次元を追加します。従来の方法を超えて能力を高めます。

空間内のオブジェクトから送信される無線周波数データを監視および分析して、場所、意図、健康、使用法、所有権などの重要な情報を取得できます。さらに、市場のさまざまな国や主要なプレーヤーは、状況認識デバイスの能力を高めるためのコラボレーションの取り組みに焦点を当てています。

たとえば、RFデータは、オブジェクトのジャマーまたは偶発的な不整合であろうと、干渉をジオロケートおよび検出できます。また、ペイロードシステムのパフォーマンスとその影響の異常を識別することもできます。時間の経過とともに衛星を追跡することにより、RFデータは潜在的な脅威を明らかにする可能性のある予期しない課題を認識できます。

- Kratos Defense&Security Solutions Inc.は、SSAの無線周波数スペクトルサービスの大手プロバイダーです。同社は、世界中に20を超える無線周波数監視サイトを持っています。

無線周波数監視の急増は、市場の成長の機会を促進すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙の状況認識市場の成長要因

成長を促進するために、世界中の衛星の発売と宇宙活動の急増

過去数年にわたって、数の指数関数的な成長がありました小さな衛星商業および軍事目的のための打ち上げ。宇宙の過密は、すべての衛星にとって潜在的な脅威です。したがって、空間オブジェクトの位置を正確に追跡して予測することは需要が高いです。

- 2018年、2019年、2020年に発売された小さな衛星の数は、それぞれ322、385、および1029です。

- 関係科学者連合(UCS)によると、現在、地球周辺の軌道には3,373の運用衛星があります。

国家安全保障、商業サービスなどのためのスペースの使用の増加により、SSA能力の需要が増加しています。さらに、衛星の打ち上げに加えて、衛星演算子の数は過去60年間で着実に増加しています。アフリカ、インドなどのいくつかの国は、需要を増やすと予想される宇宙活動に積極的になっています。世界中のさまざまなエンドユーザーからの衛星の打ち上げの増加により、状況認識デバイスが宇宙活動を監視および追跡するための需要が高くなりました。特にヨーロッパ諸国では、宇宙の状況システムに対する市場需要の増加をさらに促進することがさらに予想される、ヨーロッパの国境の間で緊張した状況の増加。

成長を促進するための宇宙の状況認識のための国々の間での上昇

宇宙は、国家安全保障にとって戦略的重要性のあるセクターとして徐々に認識されています。安全、国家安全保障、科学などのためにスペースを使用するために、国の数が増加しています。現在、80か国が宇宙ドメインで活動しています。宇宙の混雑は、宇宙活動の持続可能性と安全性を確保するために、さまざまな国の組織に協力するよう指示しています。

- たとえば、2020年10月に、インドは米国との協力を拡大して、SSA能力を向上させました。

- 2020年12月、インド宇宙研究機関(ISRO)は、バンガロールに専用の宇宙状況認識センターを設立し、スペースオブジェクトの追跡と分析(Netra)のネットワークという名前のプロジェクトに取り組みます。

したがって、スペーストラフィックを調整するための国間のコラボレーションの必要性の高まりは、成長を促進すると予想されます。

抑制要因

宇宙規制当局によって実施された厳しい規範は、市場の成長を妨げる可能性があります

宇宙産業は、国内および国際政府機関からいくつかの制限に直面しています。国際宇宙法によると、すべての州は、スペースオブジェクトを通知および追跡するために、国際レジストリにスペースオブジェクトを登録する必要があります。

国際レベルでは、宇宙空間に5つの国連条約があります。

- 宇宙条約

- 救助協定

- 責任条約

- 登録条約

- 月の合意

さらに、非政府機関は、宇宙活動を実施するために州からの承認と監督を必要とします。

- たとえば、Swarm TechnologiesのSpacebees Picosatelliteは、宇宙衛星が米国国防総省(DOD)によって一貫して追跡されない可能性があるという懸念のため、連邦通信委員会(FCC)からスペクトルライセンスを受け取りませんでした。

宇宙の状況認識市場セグメンテーション分析

分析を提供します

衛星の発売の増加により、より高いCAGRで成長するための監視と追跡サブセグメント

提供に基づいて、市場はサービスとソフトウェアにセグメント化されています。

サービスセグメントは、宇宙探査活動の上昇と宇宙デブリモデリングのために、市場を支配することが期待されています。このセグメントは、さらに宇宙気象サービス、近い地球オブジェクト検出サービス、宇宙監視および追跡サービスに分類されます。宇宙監視および追跡サービスのサブセグメントは、成長する衛星の発売により指数関数的に成長すると予想されます。

ソフトウェアセグメントは、予測期間中に大幅な成長を示すと予想されています。セグメントの成長は、宇宙機器を保護するためのソフトウェア機能の開発の増加に起因しています。

- たとえば、Lockheed Martin Corporationは、顧客にコマンドとコントロールと戦闘管理機能を提供する「Ispace」という名前のインテリジェントスペースアウェアネスソフトウェアを開発しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

オブジェクト分析による

スペースの破片が増加するために市場をリードする断片化破片セグメント

オブジェクトに基づいて、市場はミッション関連の破片、ロケット体、断片化破片、非機能的宇宙船、および機能的宇宙船に分割されます。

長年にわたって宇宙探査と運用プロジェクトの増加により、2024年に非機能的な宇宙船セグメントが市場を支配しました。さらに、スペースのプロトタイプの展開とテストへの政府支出の増加と同様の操作により、このセグメントによって生成される破片の蓄積が高くなります。

フラグメンテーションデブリセグメントは、過去60年間のロケット体の増加と宇宙船の断片化により、著しい成長を目撃すると予測されています。フラグメンテーションデブリは、米国の宇宙デブリカタログの40%を占めています。

欧州宇宙機関(ESA)は、地球軌道の破片の数を推定しています。 10cmを超える34,000のオブジェクト、1cmから10cmの間に9,00,000のオブジェクト、および1mmから1cmの間に1億2800万のオブジェクトがあります。

エンドユーザー分析による

さまざまな国による投資の増加により、大幅な成長を目撃する軍事および政府セグメント

エンドユーザーに基づいて、市場は商業および軍事および政府に分かれています。

商業セグメントは、予測期間を通じて高い複合年間成長率で成長すると予想されています。この成長は、SSA業界のプレーヤーの関心が高まっていることに起因しており、宇宙の破片の除去、非機能的宇宙船の脱炭、衛星所有者へのデータ共有などの宇宙ベースのサービスを提供しています。

軍事および政府セグメントは、SSA能力を高めるためにさまざまな国の政府による投資の増加により、予測期間を通じて大幅に成長すると予想されています。

地域の洞察

宇宙の状況認識のためのグローバル市場は、地域、北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

North America Space Situational Awareness (SSA) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に最大のSSA市場シェアを保持しており、予測期間中に支配を継続すると予想されています。米国には、世界最大の宇宙監視ネットワークがあります。さらに、米国国防総省はSSAに多額の費用を費やしています。さらに、NASAや米国DODなどの著名な宇宙組織の存在は、この地域の市場の成長を促進するでしょう。

欧州市場は、予測期間中に大幅に成長すると予想されています。ロシアには、2番目に大きい宇宙監視ネットワークがあり、この地域の市場の成長を促進すると予想されています。

アジア太平洋地域は、予測期間中に高いCAGRで成長すると予想されています。成長は、新興経済国からのSSA能力に対する需要の増加に起因する可能性があります 中国、インド、日本など。中国は成長しています 光学センサーネットワーク、アジア太平洋光衛星観測システム(APOSOS)、その宇宙ネットワークでの作業を通じて、 アジア太平洋宇宙協力機関(APSCO)。

世界の他の市場も、予測期間中に着実に成長すると予想されています。この成長は、SSA能力のための非米国国との間の協力の増加に起因する可能性があります。

- たとえば、南アフリカ国立宇宙庁(SANSA)は、ドイツの航空宇宙センター(DLR)と提携して、光宇宙研究(OSR)研究所内の宇宙デブリ追跡ステーションを開催しています。

南アフリカ、チリなどの南半球の国々は、センサーを設置するためのサイトに多くの関心を持っています。

主要業界のプレーヤー

主要なプレーヤーは、高度なSSA機能を提供する際に決定されます

Lockheed Martin Corporation、L3Harris Technologies Inc.などは、市場の主要なプレーヤーです。この新興市場の主要企業は、主に宇宙の状況認識のためのソフトウェアとサービスを提供することに焦点を当てています。これらのプレーヤーは、パートナーシップ、契約、新製品開発などの成長戦略を採用して、市場での地位を維持しています。

トップスペースの状況認識会社のリスト:

- ロッキードマーティンコーポレーション(米国)

- L3Harris Technologies Inc.(米国)

- Vision Engineering Solutions、LLC(米国)

- Analytical Graphics、Inc。(米国)

- Kratos Defense&Security Solutions、Inc。(米国)

- 脱分析ソリューション(米国)

- Spacenav(米国)

- Northstar Earth&Space Inc.(カナダ)

- Globvision Inc.(カナダ)

- Etamax Space GmbH(ドイツ)

主要な業界の開発:

- 2023年10月 - 宇宙および衛星技術の主要なサプライヤーの1つであるEndurosatは、同社が商業ミッションのための欧州宇宙の状況認識システムの開発を開始すると発表しました。同社は、同社が低軌道衛星に展開することを目指しているESPAマイクロサテライトを設計および構築します。

- 2022年8月 - インドを拠点とする新興企業であるDigantara Research&Technologiesは、主にさまざまな地球軌道を周回する衛星と宇宙の破片の追跡に焦点を当て、宇宙交通管理ソリューションでその能力を提供する宇宙状況意識観測所を構築する計画を提案しました。

- 2022年4月 - インドと米国政府は、両国が両側の宇宙の状況認識契約に署名し、両社が防衛システムと宇宙監視事業に強化された能力を追加することを発表しました。

報告報告

グローバル市場レポートは、市場の詳細な分析を提供し、主要なプレーヤー、サービス、オブジェクト、エンドユーザーなどの主要な側面に焦点を当てています。さらに、調査レポートは、宇宙の状況認識市場の動向、競争の環境、市場競争、製品価格設定、市場の状況に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、近年、世界市場のサイジングに貢献してきたいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 11.02% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

|

|

|

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に21億8,000万米ドルと評価され、2026年の23億3,000万米ドルから2034年には50億4,000万米ドルに成長すると予測されています。

CAGR 11.02%を記録し、市場は予測期間(2026年~2034年)にわたり着実な成長を示すでしょう。

サービスセグメントは、予測中にこの市場をリードすることが期待されています。

L3Harris Technologies Inc.は、グローバル市場の大手プレーヤーです。

北米は、2023年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート