スマートパーソナルセーフティおよびセキュリティデバイスの市場規模、シェアおよび業界分析、製品タイプ別(ウェアラブル、安全装置、電話連動コンパニオンなど)、エンドユーザー別(消費者、防衛、ヘルスケア、電気通信など)、および地域予測、2026~2034年

主要市場インサイト

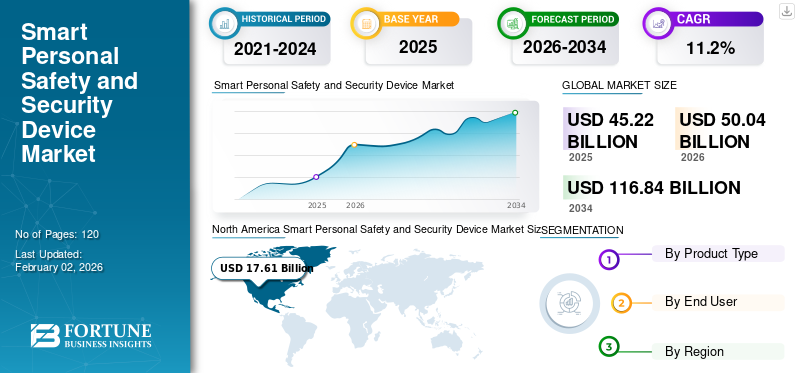

世界のスマート個人用安全・セキュリティ機器市場規模は、2025年に452億2,000万米ドルと評価され、2026年の500億4,000万米ドルから2034年までに1,168億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.2%を示すと予測されている。北米は2025年に38.9%のシェアで世界市場を支配した。

スマート個人用安全およびセキュリティ デバイス業界は、個人をリアルタイムで保護するように設計されたスマートでポータブルなコネクテッド デバイスを中心に進化しています。これらのデバイスは、IoT、GPS、Bluetooth、携帯電話ネットワークなどの高度なテクノロジーと統合されています。小型化などの技術進化により、センサーと接続性により、スマート デバイスを日常生活にシームレスに統合できます。さらに、都市化と犯罪率の増加により、個人の安全ソリューションに対する需要が高まっています。

法執行機関は、状況認識と警官の安全を強化するために、顔認識、赤外線画像、ナンバープレートスキャンなどの AI 機能と統合されたスマート ヘルメットやウェアラブル カメラなどの高度なツールを導入しています。この傾向は急速に加速しており、市場の成長をさらに加速させています。

この市場は、Apple, Inc.、Samsung Electronics Co., Ltd.、Honeywell International Inc.、ASSA ABLOY AB、Garmin Ltd などの確立された主要企業によって独占されています。これらの企業は、採用を促進するために保険会社や通信会社とのパートナーシップに重点を置いています。たとえば、ハネウェルは、産業クライアントや IoT パートナーとのコラボレーションを通じて、コネクテッド ワーカー プラットフォームを進化させ、コンプライアンスと企業の安全性の統合を確保しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスマート個人安全・セキュリティデバイス市場インサイト

グローバル展開を視野に入れる日本企業にとって、スマート個人安全・セキュリティデバイス市場は高度化するリスク管理や安全対策の需要が高まる中で、先進的な機能性と信頼性を同時に求められる重要分野として注目されています。多様な利用シーンで安心性・効率性・連携性の強化が期待されている今、日本市場の特性を踏まえた高度なセンサー技術やスマート連携ソリューションへの需要は着実に拡大しており、グローバル戦略を推進する企業にとって大きな成長機会となっています。

生成型 AI の影響

強化されたセキュリティとインシデント対応に対する需要の高まりにより、サイバー防御アプリケーションにおける生成型 AI の導入が促進されています

生成 AI は革命を起こしています サイバーセキュリティ脅威の検出を自動化し、インシデントログを要約し、対応ワークフローを調整することにより、アプリケーションを保護します。世代 AI の導入は、防御能力の強化に重要な役割を果たします。たとえば、AI によって強化されたセキュリティ オペレーション センター (AI-SOC) は、より迅速な検出と対応を実現し、誤検知を減らし、効率を向上させています。さらに、メーカーやプラットフォーム オペレーターは、デバイスのファームウェアを保護し、通信チャネルを保護し、進化するサイバー脅威をリモートで軽減するために、GenAI を活用したセキュリティ層をますます組み込んでいます。例えば、

- 業界の専門家によると、2025 年 6 月には、生成 AI によってセキュリティ オペレーション センター (SOC) の効率が 95% 向上するとのことです。

相互関税の影響

エレクトロニクス製品の相互関税は市場全体のコスト上昇につながる

2025年4月に導入された相互関税には、ほとんどの輸入品に対する基本的な10%の課税と、中国と欧州連合(EU)からの製品に対する20~54%の高い税率が含まれており、電子部品の世界的なサプライチェーンに大きく依存しているスマート個人用安全装置の生産コストが上昇している。スマートウェアラブルやIoTベースの安全ガジェットは、半導体、センサー、バッテリーなどの世界中から調達された部品に依存しており、これらの関税は特に中国やアジアからの輸入コストの10~32%の増加につながっている。例えば、

- テクノロジーアナリストらは、消費者価格はスマートフォンで約20%、補聴器など脆弱なカテゴリーで25~50%上昇し、安全ウェアラブルについても同様の上昇が見込まれると予想している。

市場ダイナミクス

市場の推進力

主流のウェアラブルへの安全機能の統合の急増が市場の成長を推進

急速な導入スマートウォッチ、フィットネス バンド、ウェアラブル デバイスは、スマートな個人用安全およびセキュリティ デバイスの普及を促進する重要な要因です。大手家電ブランド (Apple、Samsung、Garmin) は、落下検出、衝突検出、SOS アラート、心拍数モニタリング、GPS 追跡などの安全機能を日常のガジェットに直接組み込んでいます。例えば、

- 業界調査によると、2024年6月の世界のウェアラブル出荷台数は5億3,400万台から5億3,800万台を超えました。

すでに健康やライフスタイルのモニタリングに広く使用されているスマートな個人安全およびセキュリティデバイスに個人安全機能を統合することで、市場の普及が大幅に拡大します。この健康、接続性、安全性の融合により、ウェアラブルは消費者の間でスマートなパーソナル セキュリティを導入するための主要なゲートウェイとして位置づけられます。

市場の制約

デバイスとサブスクリプションの高コストが市場の成長を妨げる可能性がある

多くのスマート セーフティ ウェアラブルや IoT デバイスには、高度なスマートウォッチなどの高額な値札が付いています。GPSトラッカー、および衛星にリンクされた SOS デバイス。 Garmin の inReach SOS や緊急監視などのサービスに対する継続的なサブスクリプション料金は、総所有コストを増加させ、価格に敏感な消費者や新興市場での導入を制限します。

新興国では、先進的なウェアラブル安全装置に対する認知度は依然として低く、消費者は追加機能よりも手頃な価格を優先することがよくあります。これにより、安全性への懸念が高まっているにもかかわらず、北米とヨーロッパ以外では普及率が遅くなり、スマートパーソナルセーフティおよびセキュリティデバイス市場の成長が妨げられています。

市場機会

高齢者人口の増加により、医療エコシステムへの安全装置の統合が加速

高齢化人口の増加は、スマートな個人用安全およびセキュリティ デバイスにとって大きなチャンスとして浮上しています。 2030 年までに、世界中で 14 億人以上が 60 歳以上となり、転倒検知装置、医療警報システム、健康監視ウェアラブルの需要が大幅に増加します。高齢者は慢性疾患や事故のリスクが高いため、SOS アラート、バイタル サイン追跡、緊急対応機能を組み合わせた IoT 対応安全デバイスの自然な使用例が生まれています。

同時に、医療システムと保険会社は遠隔患者モニタリング (RPM) を拡大しており、米国のメディケアによる RPM の償還額は 2024 年に 5 億米ドルを超え、毎年 30% 以上のペースで増加しています。これらの要因を総合すると、スマート セキュリティ デバイスは高齢者介護における不可欠なツールとして位置付けられ、橋渡しをします。家電およびヘルスケアアプリケーションは、スマート個人用安全およびセキュリティデバイス市場の長期的な成長を推進します。

スマートパーソナルセーフティおよびセキュリティデバイスの市場動向

主流のウェアラブルに組み込まれた安全機能に対する需要の高まりが市場の成長を促進

スマートウォッチやフィットネス トラッカーなど、主流の消費者向けウェアラブルに安全機能を直接統合したいという需要が顧客の間で高まっています。現在、市場の主要ブランドは、緊急連絡先との双方向通信、スマートホームセキュリティシステムとの統合、子供や高齢者向けのウェアラブルパニックアラーム、地方自治体との迅速な連携のためのクラウドベースのインシデントレポートなどの機能を備えたデバイスを提供しています。この変化により、ウェアラブルはライフスタイルやフィットネスのアクセサリーから多機能の個人安全ツールへと効果的に変化し、より幅広いユーザー層にアピールしています。

- たとえば、ウェアラブル転倒検出デバイスは緊急対応時間を最大 50% 短縮し、現実世界の安全性の観点からその価値を高めることが示されています。

さらに、緊急警報をスマートフォン、クラウドプラットフォーム、保険会社プログラムと連携させるなどのエコシステムの統合により、ユーザーの価値はさらに高まります。この傾向により、ウェアラブルが個人安全技術の主要なゲートウェイとして位置づけられ、ニッチな専用デバイスを超えて市場が拡大しています。

セグメンテーション分析

製品タイプ別

個人の安全とヘルスケアへの懸念の高まりによりウェアラブルの成長が加速

企業の種類に基づいて、市場はウェアラブル、安全装置、電話に接続されたコンパニオン、その他 (ボディカメラ/クリップオンレコーダー) に分類されます。

ウェアラブルは 2024 年に最大の市場シェアを獲得しました。個人の安全に対する懸念が高まり、高齢者介護、女性と子供の保護、健康上の緊急事態により、ウェアラブルの需要が高まります。さらに、消費者はフィットネス、健康モニタリング、安全性を 1 つのデバイスに統合した多機能ウェアラブルをますます求めており、これがこの分野の成長を促進しています。

電話でつながれたコンパニオンは、予測期間中に最高の CAGR で成長すると予想されます。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

消費者セグメントは、安全装置

エンドユーザーに基づいて、市場は消費者、防衛、医療、電気通信、その他 (NGO、保険会社が支援するコホートなど) に分類されます。

2024 年には消費者が最大の市場シェアを占めました。消費者は、安全装置がもたらす信頼と独立性を、特に弱い立場にあるグループに重視しています。軽量でスタイリッシュなウェアラブルは、かさばるスタンドアロンの医療機器とは異なり、日常生活にシームレスに統合されます。フィットネス追跡に加えて、現在ますます多くのウェアラブルが、AI 主導の予測的健康アラート、継続的な SpO₂ (末梢酸素飽和度) と ECG (心電図) モニタリング、緊急対応アプリとのシームレスな接続を統合しており、日常のデバイスの役割を包括的な個人安全ツールに拡大しています。例えば、

- 業界の専門家によると、2024 年には世界中で 5 億 3,460 万台のウェアラブルが出荷され、消費者がすでに毎日使用しているデバイスを通じて安全機能が大規模に提供されることになります。

ヘルスケア部門は、予測期間中に最高の CAGR で成長すると予測されています。

スマートな個人安全およびセキュリティ デバイス市場地域別の見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

North America Smart Personal Safety and Security Device Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023 年にスマート個人用安全およびセキュリティ デバイス市場で最大のシェアを維持し、その価値は 151 億米ドルとなり、2024 年にも 162 億 6000 万米ドルでトップシェアを維持しました。この地域の優位性を促進する主な要因には、法執行機関、防衛、製造などの分野におけるスマート ヘルメットなどの安全ウェアラブルの導入が含まれます。これらのデバイスは、顔認識、 熱画像処理、およびセンサー駆動の監視により、初期対応者と現場担当者に重要なサポートを提供します。 2025 年には、米国市場は 129 億 5,000 万米ドルに達すると推定されています。犯罪率の増加と国民の意識の高まりにより、全国各地で消費者が安全・セキュリティ機器に投資するようになり、それによって業界が拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパは今後数年間で顕著な成長を遂げると予想されています。予測期間中に、この地域は全地域の中で4番目に高い11.1%の成長率を記録し、2025年には評価額108億8,000万米ドルに達すると予想されています。都市部における暴力犯罪や嫌がらせの事件は毎年約5%増加しており、ポータブル安全ソリューションに対する広範な需要が高まっています。 2024 年には、都市部の女性の 60% 以上がハラスメントを経験していると報告されており、スマートな個人用安全およびセキュリティ デバイスの需要が高まっています。これらの要因を背景に、2025年には英国を含む国々が評価額21億8000万ドル、ドイツが20億9000万ドル、フランスが17億4000万ドルを記録すると予想されている。

アジア太平洋地域の市場は2025年に117億8,000万米ドルに達すると推定されており、予測期間中に14.47%という最高のCAGRで成長すると予想されています。都市部の安全性への懸念の高まり、可処分所得の増加、コネクテッドウェアラブルやIoT対応の安全装置の普及により、この地域の市場は急速に成長している。この地域では、インドと中国はいずれも 2025 年にそれぞれ 18 億 3,000 万米ドルと 25 億 5,000 万米ドルに達すると推定されています。

予測期間中、南米はこの市場で顕著な成長を遂げると予想されます。地域全体の政府が公共安全への投資を優先しているため、市場は2025年に21億4000万米ドルを記録すると予想されている。スマートシティ個人用安全装置の認知度を高め、普及を促進する法執行機関の技術アップグレードへのプロジェクト。

中東とアフリカは、今後数年間で大幅な成長を示すと予想されています。 MEA のいくつかの国では、個人の安全、犯罪、公共の安全に対する懸念が高まっており、個人の安全/セキュリティ機器の需要が高まっています。中東とアフリカでは、GCC は 2025 年に 8 億 7,000 万米ドルの価値に達する予定です。

競争環境

業界の主要プレーヤー

業界関係者は自社の事業力を強化するための投資に注力提供する製品

世界のスマートパーソナルセーフティおよびセキュリティデバイス市場は、世界中で活発に活動している多数の中小企業による半集中構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、市場の拡大に積極的に関与しています。

Apple, Inc.、Samsung Electronics Co., Ltd.、Honeywell International Inc.、ASSA ABLOY AB、Garmin Ltd. などは、顧客の要求に応える高度なソリューションを積極的に開発している主要企業です。さらに、地域全体での優位性を維持するために、地域の企業との協力、買収、パートナーシップに重点を置いています。

これとは別に、市場の他の著名なプレーヤーには、Oracle Corporation、Infosys Limited、Red Hat, Inc.などが含まれます。これらの企業は、製品提供を強化するために、研究開発への投資、地理的拡大、製品の発売など、さまざまな戦略的取り組みを行っています。

調査対象企業の長いリスト

- アップル社(米国)

- サムスン電子株式会社(韓国)

- ハネウェルインターナショナル株式会社(私たち。)

- ASSA ABLOY AB (スウェーデン)

- ガーミン社(米国)

- ADT社(米国)

- アーロ・テクノロジーズ社(米国)

- Fitbit (Google) (米国)

- バディ・リミテッド(イギリス)

- Revolar Technology Inc.(米国)

- タイル社(アメリカ)

- サイレントビーコンLLC(私たち。)

- アクソン・エンタープライズ社(米国)

- ジョンソン コントロールズ インターナショナル plc (米国)

- エンジェルセンス(私たち。)

- 華為技術有限公司(中国)

- GreatCall Inc. (Lively) (米国)

- Safelet B.V. (オランダ)

- シュナイダーエレクトリックSE(フランス)

- シーメンスAG(ドイツ)

….その他

主要な産業の発展

- 2025 年 9 月:Garmin は、MicroLED と組み合わせた Garmin Messenger を介した電話不要の緊急メッセージングのための LTE および衛星接続を特徴とする Fenix 8 Pro ラインナップを発表しました。画面4,500ニトの明るさを誇ります。このリリースは、組み込みの安全性、強化された接続性、サブスクリプション層による定期的な SOS サービスへの移行を示しています。

- 2025 年 9 月:サムスンは、高齢の親戚の監視など、異常な活動を検出できる家庭向けのAIシステムを導入した。このシステムは、プライバシーを強化するために、Knox セキュリティ プラットフォーム上に構築されています。

- 2025 年 7 月:Pebblebee は、人気の 35 ドルの Clip Bluetooth トラッカーを、無料の SOS 機能である Alert でアップグレードしました。これにより、ユーザーはサイレンやストロボ ライトを鳴らしたり、複数回押してアクティベーションを行うことで位置ベースのテキストを緊急連絡先に送信したりすることができます。同社はまた、ライブ位置追跡とサイレントアラートを提供する有料の「Alert Live」サブスクリプションをデビューさせ、プライバシーを重視した機器と個人の安全を連携させました。

- 2025 年 3 月:Keotech は、継続的な録画と緊急対応機能を組み合わせたウェアラブル デバイスである世界初のパーソナル ドライブレコーダーを発表しました。この発表は、ウェアラブル安全技術における極めて重要な一歩を示し、個人にハンズフリーのプロアクティブな安全ソリューションを提供します。

- 2024 年 11 月:Apple は、衛星機能を介した緊急 SOS を、オーストリア、ベルギー、イタリア、ルクセンブルク、オランダ、ポルトガルを含むより多くの国際市場に拡張しました。さらに、iPhone 14 ユーザーの無料アクセスをさらに 1 年間延長し、世界中で安全なアクセスを強化しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

[アグFXOxYi5C]

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2021~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は11.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別 · ウェアラブル · 安全装置 · 電話でつながれたコンパニオン · その他(ボディカメラ/クリップオンレコーダー) エンドユーザー別 · 消費者 · 防御 ・ 健康管理 · 電気通信 · その他 (NGO、保険会社が支援するコホートなど) 地域別 · 北米 (製品タイプ別、エンドユーザー別、および国別) o 米国 o カナダ o メキシコ · 南アメリカ (製品タイプ別、エンドユーザー別、および国別) o ブラジル o アルゼンチン o 南アメリカのその他の地域 · ヨーロッパ (製品タイプ別、エンドユーザー別、および国別) o イギリス o ドイツ o フランス o イタリア o スペイン o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · 中東とアフリカ (製品タイプ別、エンドユーザー別、国別) o トルコ o イスラエル o GCC o 北アフリカ o 南アフリカ o 中東およびアフリカのその他の地域 · アジア太平洋地域 (製品タイプ別、エンドユーザー別、および国別) o 中国 o インド o 日本 o 韓国 o ASEAN o オセアニア o アジア太平洋地域のその他の地域 |

|

レポートで紹介されている企業 |

· Apple, Inc. (米国) ・ Samsung Electronics Co., Ltd. (韓国) · Honeywell International Inc. (米国) · ASSA ABLOY AB (スウェーデン) · Garmin Ltd. (米国) ・ ADT Inc.(米国) · Arlo Technologies, Inc. (米国) · Fitbit (Google) (米国) · Buddi Limited (英国) ・ Revolar Technology Inc. (米国) |

よくある質問

市場規模は2034年までに1168億4000万米ドルに達すると予測されている。

2025年、市場規模は452億2000万米ドルと評価された。

市場は、予測期間中に 11.2% の CAGR で成長すると予測されています。

製品タイプ別では、ウェアラブルが市場をリードしました。

主流のウェアラブルへの安全機能の統合の急増が市場の成長を推進しています。

Apple, Inc.、Samsung Electronics Co., Ltd.、Honeywell International Inc.、ASSA ABLOY AB、Garmin Ltd.、ADT Inc.、Arlo Technologies, Inc.、Fitbit (Google)、Buddi Limited、Revolar Technology Inc. が市場のトッププレイヤーです。

北米が最高の市場シェアを保持しました。

エンドユーザー別では、ヘルスケア部門が予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。