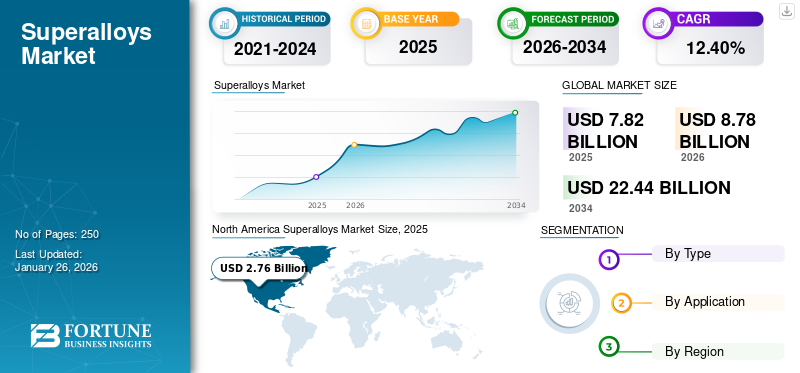

世界の超合金市場規模は2025年に78億2000万米ドルと評価された。予測期間中、市場は2026年の87億8000万米ドルから2034年までに224億4000万米ドルへ、年平均成長率(CAGR)12.40%で成長すると予測されている。北米は2025年に35%の市場シェアを占め、超合金市場を支配した。

高性能合金とも呼ばれる超合金は、特に高温で、特に高温での卓越した機械的強度、耐熱性、表面の安定性、酸化または酸化抵抗を示すように設計された金属材料のグループです。これらの材料は、ニッケル、コバルト、または鉄ベースのマトリックスで構成されており、多くの場合、かなりの量のクロム、アルミニウム、チタン、およびタングステン、モリブデン、タンタルなどのその他の耐火物で強化されます。これらの要素のユニークな組み合わせは、顕著な特性を与え、材料が極端なストレス、高温、攻撃的な環境にさらされるアプリケーションで不可欠になります。これらは、ジェットエンジンのように、従来の合金を失敗させる条件下で構造の完全性とパフォーマンスを維持する能力によって特徴付けられます。ガスタービン 、原子炉、および産業用ガスタービン。

市場は、航空宇宙、発電、自動車、および産業部門の高性能材料の需要の増加など、いくつかの重要な要因によって推進されています。主にニッケル、コバルト、鉄ベースの合金で構成されています。それらは、並外れた機械的強度、耐食性、および高温安定性を提供し、極端な条件で耐久性と効率を要求するアプリケーションに不可欠にします。市場の成長は、ジェットエンジン、タービンブレード、排気システム、および優れた熱抵抗と機械的強度を必要とするその他の重要なコンポーネントで広く使用されている商業および軍用航空機の生産の増加に関連しています。航空旅行の需要の増加に伴い、ボーイングやエアバスなどの航空会社のオペレーターと航空機のメーカーが艦隊を拡大し、需要をさらに高めています。

さらに、防衛および宇宙探査プログラムを強化するための政府の投資とイニシアチブは、市場の成長に大きく貢献しています。それらは、並外れた耐久性と過酷な環境に対する抵抗のために、軍用機、ミサイル、海軍容器、および宇宙推進システムで広く使用されています。世界の防衛予算が増加し、宇宙機関が次世代宇宙探査ミッションに投資するにつれて、製品の需要が増加すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の超合金市場インサイト

日本では、航空宇宙、防衛、発電、先端製造業の高度化が進む中、極限環境下でも高い強度・耐熱性・耐食性を発揮する超合金の需要が増加しています。タービン部品、エンジン構造材、エネルギー設備、精密機器など幅広い分野で超合金の重要性が高まっており、高性能素材による安全性・効率性の向上が求められています。国内企業は、合金設計技術や粉末冶金、3Dプリンティングなど先端製造技術を活用し、より高機能な材料開発を加速しています。世界的な信頼性向上ニーズの高まりと連動し、日本の超合金市場は、産業競争力を支える中核素材として今後も重要な成長が期待されています。

スーパーアロイ市場の動向 添加剤の統合(AM)は、市場の成長を促進します

伝統的に、スーパーアロイの製造は鋳造、鍛造、加工に依存していたため、多くの場合、材料廃棄物が高く、生産時間が長くなりました。ただし、AMは、製造業者が層で複雑な部品層を構築できるようにすることでこのプロセスに革命をもたらし、設計の柔軟性を高めながら材料廃棄物を大幅に削減します。航空宇宙、自動車、発電などの産業は、AMを採用する最前線にあり、厳しい仕様を満たす軽量で高性能コンポーネントを生産しています。たとえば、航空宇宙では、タービンブレード、燃料ノズル、および構造コンポーネントをカスタマイズして最適化し、効率を向上させるために最適化できるようになりました。同様に、自動車セクターでは、AMは、耐久性と性能が向上したターボチャージャー、排気バルブ、およびその他の高温成分を生産することができます。 SuperAlloy生産におけるAMの統合は、従来の方法を使用するには以前は不可能または費用がかかりすぎていた複雑な形状で部品を製造する能力を示しています。この革新により、機械的特性、熱抵抗、および合金コンポーネントの全体的な性能が大幅に改善され、極端な環境により適しています。

さらに、レーザーパウダーベッド融合(LPBF)、電子ビーム融解(EBM)、直接エネルギー堆積(DED)などのAMテクノロジーの進歩により、製造プロセスの精度と費用対効果が向上し、生産がよりスケーラブルで効率的になりました。 AM生産の採用の拡大により、リードタイムが短縮され、迅速なプロトタイピングが可能になります。これは、頻繁な設計変更と高性能コンポーネントを探している業界に利益をもたらします。たとえば、発電部門では、AMは、効率を高めてダウンタイムを削減するガスタービン成分を迅速に生産できるようにします。

市場のダイナミクス マーケットドライバー 市場の成長を支援するためのリサイクルと持続可能性に重点を置いています

産業が増大する環境への懸念とより厳しい規制のコンプライアンスに直面するにつれて、リサイクルと持続可能性に重点が置かれています。ニッケル、コバルト、およびクロムで構成される超合金は、その並外れた強度、腐食抵抗、および高温性能のために非常に価値があります。リサイクルには、タービンで広く使用されている航空宇宙、発電、および自動車産業から使用済みまたはスクラップコンポーネントの回収と精製が含まれます。ジェットエンジン 、および排気システム。このプロセスは、天然資源の節約に役立ち、新しい金属の採掘と精製に関連する温室効果ガスの排出を削減します。さらに、リサイクルは優れた機械的特性を保持し、新しく生産された合金に代わる費用対効果が高く持続可能な代替品となっています。政府や環境機関が廃棄物管理と炭素排出量に関するより厳しい規制を課しているため、企業は高度なリサイクル技術に投資して、効率、品質、および材料の回復率を改善しています。業界はまた、終末期コンポーネントが収集、処理、および製造サイクルに再導入される閉ループリサイクルシステムを調査しています。このアプローチは、廃棄物を最小限に抑え、循環経済の原則と一致し、貴重な材料が廃棄されるのではなく継続的に再利用されるようにします。さらに、分離および精製技術の進歩により、高純度の金属回復が可能になり、重要な用途でのリサイクル材料の生存率がさらに向上します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の抑制 原材料価格のボラティリティは市場の成長を妨げる可能性があります

スーパーアロは、ニッケル、コバルト、クロム、モリブデンなどの高価値の金属に依存しており、これらは例外的な強度、腐食抵抗、高温性能に不可欠です。ただし、これらの原材料の価格は、地政学的緊張、サプライチェーンの混乱、鉱業規制、航空宇宙、エネルギー、自動車などの主要産業からの需要の変動などの要因によって駆動される市場の変動に非常に敏感です。限られた供給と地政学的なリスクは、ほとんどの重要な金属に関連しています。たとえば、多くのニッケルベースの産業の重要な要素であるコバルトは、主にコンゴ民主共和国(DRC)で採掘されています。これらの地域からの供給の混乱は、価格の上昇につながる可能性があり、メーカーが必須材料を調達するのに費用がかかります。同様に、もう1つの重要な要素であるニッケルは、輸出の制限と環境政策が製品の利用可能性に影響を与える可能性のあるインドネシアやフィリピンを含む主要生産国の規制の変更により、価格の変動を経験しています。

市場機会 次世代の航空宇宙およびエネルギーアプリケーションにおける高温合金の需要の増加が市場の成長を促進する

航空宇宙、発電、宇宙探査技術の進歩によって推進される、高温耐性の需要が高まっています。近代的な航空機、宇宙船、ガスタービンは、極端な熱および機械的ストレスの下で動作し、構造の完全性や性能を損なうことなく高温への長時間の曝露に耐えることができる材料を必要とします。航空宇宙部門では、次世代の航空機と超音速/ハイパーソニック車両が開発されており、高速と高度で動作し、優れた熱安定性と酸化抵抗を必要とします。軍用機 また、宇宙探査プログラムには、高度なジェットエンジン、推進システム、宇宙船コンポーネントが組み込まれており、より長い運用寿命と燃費の改善が可能になります。同様に、エネルギー部門におけるより効率的でクリーンな発電の需要は、ガスタービン、原子炉、および再生可能エネルギーアプリケーションでの高温採用を促進しています。超スーパークリティカル(USC)石炭火力発電所と次世代ガスタービンの開発には、効率を改善し、排出量を削減するために極端な圧力と熱状態に耐えることができる合金が必要です。その結果、研究開発の取り組みは、レニウム、ハフニウム、タンタルなどの要素を組み込むことにより、合金組成の強化に焦点を当て、熱安定性、耐食性、および機械的強度をさらに改善します。

市場の課題 高い生産コストと複雑な製造プロセスは成長を妨げます

ニッケル、コバルト、クロムなどの原材料の高コストは、市場の成長にさまざまな課題をもたらします。これらの金属の多くは、地政学的に不安定な領域から供給されており、供給は価格の変動、輸出制限、およびサプライチェーンの混乱に対して脆弱です。製造業者は、収益性に影響を与える可能性のあるコストの変動を緩和するために、調達戦略を慎重に管理する必要があります。さらに、廃棄物管理と材料効率は、複雑な生産方法がしばしば重大な材料の損失につながるため、追加のコストの懸念をもたらします。これらの問題に対処するために、企業は添加剤の製造などの高度な製造技術に投資します(3D印刷 )および自動化された生産システム、材料効率を改善し、リードタイムを削減し、コストを削減します。

さらに、低コストの要素を持つ代替合金組成を開発するための継続的な取り組みがあります。ただし、航空宇宙および発電業界における厳しい規制を順守する必要があるため、広範な採用は依然として限られています。これらの進歩にもかかわらず、合金製造の高コストと複雑さは、市場の成長に大きな障壁をもたらし続けています。

Covid-19の影響 Covid-19のパンデミックは、サプライチェーン、製造活動、航空宇宙、発電、自動車、産業部門などのエンドユーザー産業の混乱により、世界市場に大きな影響を与えました。パンデミックは、全国的な封鎖、旅行の制限、労働不足、産業生産量の減少につながり、需要と生産に深刻な影響を与えました。広く妨げられているセクターの1つは、航空産業が空の旅の劇的な減少を経験し、航空機の生産とメンテナンスの減少につながったため、超合金の主要な消費者である航空宇宙でした。パンデミック中の航空会社の新しい航空機の注文の遅延またはキャンセルは、ジェットエンジンメーカーの高性能合金コンポーネントに対する需要に直接影響を与えました。グローバルなサプライチェーンは、輸送の制限、植物の閉鎖、原材料不足により、大幅な混乱に直面しました。ニッケル、コバルト、クロムなどの重要な金属は、多くの場合、地政学的に敏感な領域から供給され、鉱業操作と金属精製活動の遅延を引き起こし、価格の変動と材料不足をもたらします。さらに、一部の国が国内の供給を保護するために課された輸出制限はさらに問題を悪化させ、生産コストの増加と合金メーカーのボトルネックの供給につながりました。

貿易保護主義と地政学的影響 鉱業活動に関与する国の地政学的な緊張は、市場に大きく影響する可能性があります

これらの高度な材料は、いくつかの重要な地域で採掘および処理されているニッケル、コバルト、クロム、モリブデンなどの重要な原材料に依存しているため、貿易保護主義と地政学的な緊張に非常に敏感です。航空宇宙、発電、自動車、防衛産業には、超多数が不可欠です。それらは、サプライチェーンを混乱させ、生産コストを膨らませる可能性のある戦略的貿易政策、関税、輸出制限、および国際紛争に関連しています。市場における最大の課題の1つは、重要な原材料の地政学的な集中です。たとえば、世界のコバルト供給の70%以上は、コンゴ民主共和国(DRC)から来ています。これは、政治的不安定、労働紛争、鉱業慣行に関する倫理的懸念に悩まされています。同様に、インドネシアとフィリピンは世界のニッケル生産を支配しており、両国は国内産業に優先順位を付けるためにさまざまな時期に輸出制限を課しています。主要な生産国が貿易障壁、輸出義務、または完全な禁止を制定すると、グローバルなサプライチェーンが被害を受け、重大な不足、価格の急上昇、および製造業者の不確実性につながります。

さらに、米国と中国、欧州連合、ロシアなど、主要な経済の間の貿易緊張の高まりは、世界市場をさらに複雑にしています。たとえば、米国と中国の貿易戦争により、原材料、半描かれた製品、産業部品に関する関税が発生し、輸入材料と専門的な加工技術に依存する製品メーカーのコストが増加しました。航空宇宙のコンポーネントやタービン材料などのハイテク輸出に関する貿易制限により、市場の成長と技術分担の機会が限られているため、企業に代替サプライヤーを見つけたり、国内の生産能力に投資したりします。

さらに、ロシアはニッケルやその他の必須金属の主要な供給者であるため、ロシアとウクレインの紛争は市場に大きな意味を持ちました。西側諸国によってロシアに課された経済制裁は、世界のニッケルサプライチェーンを破壊し、生産者の市場のボラティリティ、価格の変動、および調達の課題につながりました。制裁がロシアのサプライヤーとの貿易を制限するにつれて、超多数に依存する航空宇宙、防衛、発電などの産業は、多くの場合、より高いコストで代替供給ルートを求めて新しいパートナーシップを確立することを余儀なくされています。

研究開発(R&D)トレンド 産業が材料のパフォーマンスを向上させ、製造プロセスを改善し、持続可能性の課題に対処しようとするため、世界市場は研究開発(R&D)の大きな進歩を目撃しています。強度の向上、熱抵抗の向上、耐食性の改善による次世代の開発などのR&D傾向は、市場の成長をサポートすると予想されます。研究者は、高エントロピー合金(HEAS)や酸化物分散強化(ODS)の超合金を含む新しい合金組成を調査しています。もう1つの主要なR&Dフォーカスは、合金生産における添加剤製造(AM)または3D印刷の統合です。鋳造や鍛造などの従来の製造方法は、多くの場合、費用がかかり、時間がかかります。 AMでは、複雑な合金成分を正確に製造し、設計の柔軟性を向上させながら、材料の廃棄物と生産コストを削減できます。レーザーパウダーベッド融合(LPBF)と電子ビーム融解(EBM)の進歩により、効率が向上した高性能タービンブレード、ジェットエンジン部品、自動車コンポーネントを生産することが可能になります。持続可能性は、市場でのR&Dの成長分野でもあります。環境への懸念と規制上の圧力が高まるにつれて、企業はリサイクル技術に投資して、終末期合金成分からニッケル、コバルト、クロムを回収します。閉ループリサイクルシステムは、材料の完全性を損なうことなく、これらの貴重な金属を再利用できるようにして開発されています。

セグメンテーション分析 タイプごとに ニッケルベースのセグメントは、その汎用性の高いプロパティのために市場を支配しました

タイプに基づいて、市場はニッケルベース、コバルトベース、鉄ベースなどにセグメント化されています。

ニッケルベースのセグメントは、2024年に最大の超合金市場シェアを占めています。このセグメントの成長は、その例外的な高温強度、酸化、耐食性に関連しています。これらの特性により、航空宇宙、ガスタービン、発電業界では不可欠になります。タービンブレード、燃焼器、排気システムなどのコンポーネントは、極端な条件に耐える必要があります。燃料効率の高い航空機に対する需要の高まりと、高性能ガスタービンを含む再生可能エネルギー源の採用の増加により、セグメントの成長が促進されています。

コバルトベースのセグメントは、予測期間中に大幅に成長すると予想されます。その優れた熱安定性、摩耗、腐食抵抗は需要を促進し、医療インプラント、産業ガスタービン、航空宇宙用途に最適です。老化した世界集団により、股関節や膝のインプラントなどの生物医学的デバイスの需要の増加は、市場の拡大を大幅に促進しています。

鉄ベースのセグメントの成長は、高温強度と腐食抵抗が不可欠な石炭火力発電所や原子力発電所を含む拡大するエネルギーインフラストラクチャに起因しています。さらに、合金と製造の進歩を通じて鉄ベースのパフォーマンスの向上に関する研究の増加により、市場の可能性が拡大します。

アプリケーションによって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空宇宙は、製品の使用の増加により、主要なシェアを占めています

アプリケーションに基づいて、市場は航空宇宙、自動車、石油とガス、化学処理に分割されます。医療機器 、およびその他。

航空宇宙セグメントは、2024年に最大の世界市場シェアを占めています。この成長は、極端な条件に耐えることができる高性能材料の需要によって促進されます。燃料効率と軽量の航空機に対する需要が高まっているため、メーカーは高度な合金を使用してエンジンの効率を改善し、排出量を削減しています。さらに、航空旅行の需要の増加と軍事および防衛航空の進歩によって推進される商業航空セクターの増加は、さらに需要を促進しました。

自動車セグメントは、予測期間中に大きな成長を目撃するように設定されています。成長は、軽量で燃料効率の高い車両への傾向の増加によって促進され、自動車メーカーがより高い温度や機械的ストレスに耐えることができる合金ベースのコンポーネントを探索し、車両全体の体重を減らします。

石油とガスセグメントの成長は、製油所の発電に使用されるガスタービンのダウンホール掘削ツール、バルブ、チューブ、およびコンポーネントの広範な使用に関連しています。ニッケルベースは、腐食抵抗と機械的強度が運用上の安全性と効率に不可欠である厳しい沖合および陸上条件にさらされる機器の耐久性と寿命を確保するために不可欠です。洗練および処理作業における高性能材料の必要性と相まって、深海および超深水探査に対する需要の増加は、石油&ガス部門の採用を推進しています。

SuperAlloys Market Regional Outlook 地理的には、市場は北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東とアフリカに分割されています。

北米

North America Superalloys Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年の主要な市場シェアを占め、24億5,000万米ドルと評価されました。この成長は、航空宇宙、防衛、自動車、発電業界の強い存在によって推進されています。米国は、ボーイング、ロッキードマーティン、ジェネラルエレクトリック(GE航空)など、主要な航空機メーカーの主要な貢献者であり、ジェットエンジン、タービンブレード、構造コンポーネントに高性能の超合金が必要です。さらに、この地域には確立された添加剤製造(AM)セクターがあり、高度な製品生産を可能にします。再生可能エネルギー また、ガスタービン産業も市場の成長に貢献し、クリーンエネルギーと高効率発電所への投資が増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋 アジア太平洋地域は、拡大する航空宇宙、自動車、およびエネルギー部門によって推進されて、予測期間中に大幅に成長すると予想されています。中国、インド、日本などの国々は、先住民の航空機の生産、宇宙探査、高速鉄道に多額の投資を行っています。中国は、その防衛と航空宇宙能力を高め、ニッケルベースとコバルトベースの需要を高めています。この地域には活況を呈している自動車産業もあり、生産が上昇しています電気自動車(EV) ハイブリッド車。ここでは、合金がバッテリーコンポーネントと熱管理システムで使用されています。さらに、アジア太平洋地域でのエネルギー需要の高まりは、高度なガスタービンと原子炉への投資を推進しており、この地域の製品消費をさらに高めています。

ヨーロッパ ヨーロッパの市場は、予測期間中に大幅に成長すると予想されています。この地域は、持続可能な航空イニシアチブの最前線にあり、高度な合金に依存する軽量で燃料効率の良い航空機エンジンの研究を促進しています。自動車産業は、特にドイツ、フランス、英国では、高性能エンジンやターボチャージャーで使用されているため、非常に重要です。この地域の厳格な環境規制は、炭素排出量を削減し、循環経済の慣行を促進するために、リサイクル可能で環境に優しいソリューションの開発を奨励しています。

ラテンアメリカ ラテンアメリカでは、製品に対する需要の高まりは、航空宇宙、エネルギー、鉱業によって推進されています。ブラジルとメキシコは重要な貢献者であり、ボーイングとエンブレーヤーがこの地域で航空宇宙事業を維持しています。水力発電や熱エネルギー植物を含む発電業界も、タービンと熱交換器の超合金に依存しています。

中東とアフリカ 中東とアフリカ地域は、エネルギー、航空、および産業インフラ投資のために着実な需要を目撃しています。この地域の石油およびガス部門は、掘削および精製作業に使用される高温および腐食耐性成分に依存しています。さらに、アラブ首長国連邦やサウジアラビアを含む湾岸諸国は、航空宇宙と防衛の製造に投資しているため、航空機のエンジンと軍事応用の需要が高まります。

競争力のある風景 主要業界のプレーヤー 主要なプレーヤーは、市場のポジションを維持するためにさまざまなビジネス拡大戦略を採用しています

Mishra Dhatu Nigam Limited、Sunflag Iron&Steel Co. Ltd、Doncasters Group、およびCannon Muskegonは、市場のいくつかの重要なプレーヤーです。これらのプレーヤーは、主に製品の価格設定とアプリケーション機能に基づいて動作します。企業は、製品ポートフォリオを強化し、市場シェアを増やし、競争力を獲得するためにパートナーシップを締結しています。

プロファイリングされた主要なスーパーアロ企業のリスト 主要な業界の開発

2024年11月: EOSは、NickelベースのEOS IN738およびEOS K500パウダー(礼儀EOS)でAM材料ポートフォリオを拡張しました。 2つのニッケルベースのスーパー合金パウダーが、レーザービームパウダーベッド融合(PBF-LB)添加剤製造機に加えられました。 EOSニッケル合金IN738およびEOSニッケル合金K500は、2024年12月からEOS M 290ファミリーのマシンで市販され、2025年上半期にEOS M 400-4で利用可能でした。2023年10月 :Mitsubishi Materials Co.、Ltd。は、熱耐性のスーパーアロを回すために、新しいグレードのMV9005を発売しました。航空業界向けのNiベースの熱耐性合金を機械加工するために、コーティングされたインサートは、1つのコーナーのみで大きな部品を機械加工するためのツールの寿命が必要な中の仕上げエリアで広く使用されています。2021年12月: Aperamは、ステンレス鋼およびスーパー合金リサイクル会社であるElgを買収しました。両社は、ステンレス鋼およびスーパー合金業界の閉ループ経済に向けて取り組んでいます。2021年10月: BeAmitグループは、新しいスーパーアロイであるRené80-RAM1の印刷プロセスを開発しました。2020年6月: Protolabsは、金属レーザー焼結プロセスのために新しいコバルトクロムスーパーアロイを発売し、熱、摩耗、耐食性のために石油とガスのセクターを標的としました。

報告報告 このレポートは、市場の詳細な分析を提供します。大手企業、ソース、製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021-2034

基地年

2025

推定年

2026

予測期間

2026-2034

歴史的期間

2021-2024

ユニット

価値(10億米ドル)とボリューム(キロトン)

成長率

2026年から2034年までの12.40%のCAGR

セグメンテーション

タイプごとに

アプリケーションによって

航空宇宙

自動車

石油とガス

化学処理

医療機器

その他

地域別

北米(タイプ別、アプリケーション、国別)

ヨーロッパ(タイプ別、アプリケーション、国別)

ドイツ(申請書)

英国(アプリケーション別)

フランス(アプリケーション別)

イタリア(アプリケーション)

ヨーロッパの残り(アプリケーション別)

アジア太平洋地域(タイプ別、アプリケーション、国別)

中国(申請書)

日本(アプリケーション別)

インド(アプリケーション別)

ASEAN(アプリケーション別)

アジア太平洋地域の残り(アプリケーション別)

ラテンアメリカ(タイプ別、アプリケーション、国別)

ブラジル(申請書)

メキシコ(アプリケーション別)

ラテンアメリカの残り(アプリケーション別)

中東とアフリカ(タイプ別、アプリケーション、国別)

サウジアラビア(申請書)

南アフリカ(申請書)

中東とアフリカの残り(アプリケーション別)