セマグルチド市場規模、シェアおよび業界分析、製品別(Ozempic、Rybelsus、Wegovyなど)、疾患適応別(2型糖尿病、慢性体重管理/肥満、心臓代謝リスク管理など)、投与経路別(皮下{プレフィルド複数回用量ペンおよびプレフィルド単回用量ペン}および経口)、タイプ別(ブランドおよびジェネリック/非先発品)、年齢別(小児および成人)、流通チャネル別(小売薬局、病院薬局、オンライン薬局、専門薬局、その他)、および地域予測、2026年から2034年

セマグルチドの市場規模と今後の見通し

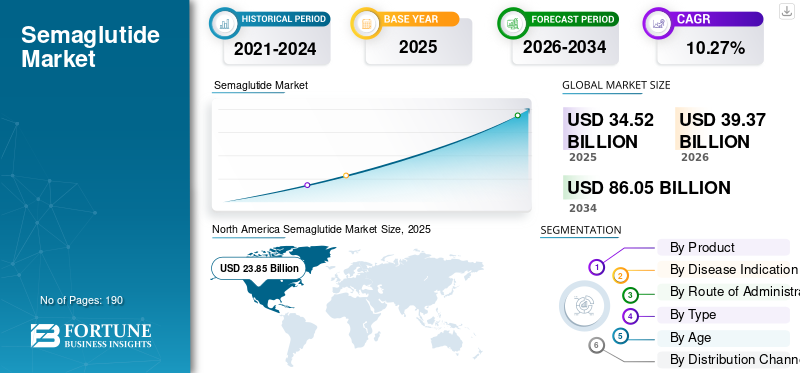

世界のセマグルチド市場規模は2025年に345億2,000万米ドルと評価され、2026年の393億7,000万米ドルから2034年までに860億5,000万米ドルに成長すると予測されており、予測期間中に10.27%のCAGRを示します。北米は、2025年に69.09%の市場シェアでセマグルチド市場を独占しました。gbalセマグルチド産業の成長は、肥満有病率の上昇、GLP-1療法の採用、規制当局の承認の拡大によって推進されています。

セマグルチドベースの治療法は、血糖コントロールの改善、体重減少のサポートに役立つため、より広く受け入れられており、より幅広い患者グループで使用されています。臨床の信頼が高まり、企業がアクセス、供給、製品形式を拡大するにつれて、市場は主要地域全体で持続的な成長を遂げると予想されます。

世界市場は、肥満による負担の増大、2型糖尿病の有病率、効果的な長期代謝性疾患管理に対する需要の高まりにより、今後数年間で大幅に成長すると予測されています。さらに、セマグルチド製品への継続的な投資とライフサイクルの拡大、および主要企業間の戦略的提携が市場全体の拡大を支えています。

- たとえば、2026 年 3 月、ノボ ノルディスクは、GLP-1 を含む減量ケア治療の新しい戦略の一環として Hims, Inc. と協力し、同社の世界的なアプローチに合わせて米国での製品を進化させました。米国では、同社はGLP-1の顧客に米国FDA承認の広範な医薬品へのアクセスを提供し、プラットフォームを通じて限定的な規模で配合セマグルチドを提供する予定である。

ノボ ノルディスク A/S.、イーライ リリー アンド カンパニー、アストラゼネカ PLC、サノフィなどのセマグルチド業界の主要企業は、自社製品の拡大と市場での地位の強化に注力しています。ノボ ノルディスクは、注射剤および経口製剤のオプションを含む強力なポートフォリオに支えられ、世界のセマグルチド市場で依然として主要なプレーヤーであり続けています。

Ozempic、Rybelsus、Wegovy などの製品は、複数の FDA の承認と世界市場全体にわたる規制当局の承認の拡大に支えられ、大幅な市場浸透を達成しました。これにより、同社のセマグルチド市場でのトップシェアが強化され、競合他社にとって高い参入障壁が確立されました。

世界のセマグルチド市場は、2型糖尿病の有病率の増加と効果的な肥満治療に対する需要の高まりによって牽引されています。 GLP-1受容体アゴニスト療法が臨床で広く採用されるにつれて、セマグルチドの市場規模は大幅に拡大しています。これらの治療法は血糖コントロールと体重減少に強力な効果を示しており、セマグルチドベースの治療法を慢性的な体重管理の基礎として位置づけています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セマグルチドの市場動向

長期処方体重管理ソリューションに対する需要の増加が主要な市場トレンドとして浮上している

世界市場では、肥満が慢性疾患として扱われることが増えているため、長期的な処方に基づいた体重管理への移行が見られています。患者、医師、ヘルスケアプラットフォームは、より長い治療期間にわたって持続的な体重減少をサポートできる治療法に関心を示しています。これにより、セマグルチドの臨床プロファイルと肥満治療における使用の増加により、セマグルチドが日常的な代謝性疾患管理における選択肢としてより受け入れられるようになり、商業的な見通しが改善されています。さらに、可用性の拡大、自己負担によるアクセス モデル、および新しい製品形式により、市場全体でこの傾向がさらに強化されています。

- たとえば、2026年1月、ノボ ノルディスクは、成人の減量のための経口GLP-1と称されるWegovyピルが米国全土で7万人以上で入手可能であると発表した。薬局そして複数のケアチャネル。この開発により、患者が長期処方による肥満治療を受けやすくなり、市場でのセマグルチドベースの治療法の採用がさらに加速すると期待されています。

重要な傾向は、セマグルチドベースの治療の使用が 2 型糖尿病を超えて、慢性的な体重管理や心臓代謝リスクの軽減にまで拡大していることです。この拡大は、肥満が主な疾患であるという認識の高まりを反映しており、GLP-1 治療に対する持続的な需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

経口製剤への移行は大きな進歩を表しています。経口セマグルチドは、注射による治療に代わる非侵襲的な代替手段を提供することで、患者のアドヒアランスを向上させています。この傾向は、アクセシビリティを拡大し、多様な患者集団、特に注射療法の開始に消極的な患者集団全体での幅広い導入をサポートしています。

もう 1 つの注目すべき傾向は、セマグルチドを包括的な治療経路に組み込むことです。医療提供者は、長期的な成果を高めるために、薬物療法とライフスタイル介入を組み合わせています。このアプローチは、より広範な代謝性疾患管理戦略におけるセマグルチドの役割を強化しています。

主要な市場動向

市場の推進力

肥満と2型糖尿病による世界的な負担の増加が市場の成長を推進しています。

世界のセマグルチド市場の成長を促進する主な要因は、世界的に2型糖尿病と肥満の負担が増大していることです。これらの症状が増加するにつれて、医療システムと医師は、意味のある体重減少をサポートしながら血糖コントロールを改善できる治療法にさらに重点を置いています。セマグルチドベースの治療法は単一の治療アプローチで 2 つの主要な代謝健康ニーズに対処できるため、セマグルチドベースの治療法の需要が高まっています。さらに、慢性疾患としての肥満に対する意識の高まりと糖尿病患者数の拡大が、長期的な市場の成長を支えると予想されます。

- たとえば、ノボ ノルディスクは、セマグルチド薬へのアクセスを拡大する取り組みを継続する一方で、2026 年 2 月に、ウィゴビー、オゼンピック、リベルサスの米国での定価の大幅な値下げを発表しました。これにより、肥満および糖尿病治療薬のより幅広い患者の採用が後押しされ、市場全体の需要がさらに強化されることが期待されます。

代謝障害の有病率の上昇により、効果的な GLP-1 受容体アゴニスト療法に対する持続的な需要が生み出されています。セマグルチドベースの治療法は、血糖コントロールと体重減少において強力な臨床成果を示しており、医療システム全体での急速な導入を裏付けています。

慢性的な体重管理におけるセマグルチドの使用拡大は、重要な成長促進剤です。医師は糖尿病の治療を超えてこれらの治療法を処方することが増えており、主な症状として肥満に対処しています。この変化は、心血管リスクを含む肥満関連の合併症に対する意識の高まりによって支えられており、これにより高度な肥満治療への需要がさらに高まっています。

規制当局の承認も市場の拡大を加速させています。セマグルチド製品に対する複数の FDA の承認と世界的な規制当局の承認により、主要市場全体へのアクセスが拡大しました。これらの承認により、より広範な臨床使用が可能になり、標準治療ガイドラインへの統合がサポートされます。

市場の制約

胃腸の副作用と忍容性の問題が市場の成長を妨げる

吐き気、嘔吐、下痢、便秘、腹部不快感などの胃腸の副作用により、治療開始時や用量漸増時の患者の快適性が低下する可能性があるため、世界市場は重大な制約に直面しています。患者がこれらの副作用を経験すると、用量調節が遅れたり、治療を早期に中止したり、長期治療を継続する意欲が低下したりする可能性があり、処方の継続や市場全体の拡大が制限される可能性があります。これは、治療が長期間継続されることが多く、患者の服薬遵守が商業的成功に大きな役割を果たす肥満管理ではさらに重要になります。その結果、忍容性への懸念が依然として重要な要因となり、一部の患者グループにおけるセマグルチドの広範な普及を遅らせる可能性があります。

- たとえば、FDAが承認したWegovyのラベルには、成人の減量試験において、Wegovy治療を受けた患者の73%がプラセボ群の47%に対して胃腸の副作用を報告し、重篤な反応はプラセボ(0.9%)よりもWegovy(4.1%)でより頻繁に報告されたと記載されています。ラベルには、Wegovy には重度の胃腸副作用が報告されており、重度の胃不全麻痺の患者には推奨されないことも記載されています。

セマグルチド市場は、コスト、安全性の考慮、サプライチェーンの制限などに関連するいくつかの制約に直面しています。特に新興市場では、高額な治療費が依然として大きな障壁となっています。セマグルチドベースの治療薬は高額な価格が設定されているため、保険に加入していない人々のアクセスが制限され、広範なセマグルチド市場の成長が制限されています。

GLP-1 療法に伴う副作用も課題です。胃腸の不快感などの一般的な副作用は、患者のアドヒアランスや医師の処方行動に影響を与える可能性があります。長期的な安全性と忍容性に関する懸念があるため、継続的な臨床評価が必要であり、採用率に影響を与えます。

市場機会

経口セマグルチド製剤の需要の高まりが市場の大きな成長機会をもたらす

経口製剤は治療の利便性を向上させ、注射による治療に慣れている患者を超えて患者層を拡大できるため、世界市場は経口製剤に大きな成長の機会を提供すると予想されています。より多くの患者や医師が、肥満や代謝性疾患に対するより簡単な長期治療の選択肢を求める中、経口セマグルチドはより受け入れられ、より早期の治療摂取をサポートし、より幅広い商業的リーチをサポートできる可能性があります。これは、企業にとって、小売、プライマリケア、およびより広範な慢性疾患管理の現場にわたるアクセスを強化する有意義な機会を生み出しています。さらに、経口製剤は、錠剤ベースの治療の利便性と親しみやすさが治療選択において重要な役割を果たす新しい患者層にセマグルチドが浸透するのに役立ちます。

- たとえば、2026年1月、ノボ ノルディスクは、米国でのWegovy錠剤のFDA承認と発売を強調し、これが体重管理のための最初で唯一承認された1日1回経口GLP-1薬であると説明しました。同社は、この進歩は肥満を抱えて暮らす米国の1億人以上の人々に新たな可能性をもたらし、経口セマグルチドの強力な商業的可能性を示し、将来の市場拡大を支援すると述べた。

セマグルチド市場は、治療適応の拡大と肥満治療に対する世界的な需要の増加により、大きなチャンスをもたらしています。代謝性疾患の有病率の上昇により、対応可能な患者数が増加しており、セマグルチド市場の長期的な成長を支えています。満たされていない医療ニーズが依然として大きい慢性的な体重管理では、特にチャンスが大きくなります。

地理的な拡大には大きな可能性が秘められています。アジア太平洋地域とラテンアメリカは、医療へのアクセスの増加と肥満関連の症状に対する意識の高まりにより、高成長地域として浮上しています。これらの地域での規制当局の承認により、より広範な市場参入が可能になり、世界のセマグルチド市場規模が拡大しています。

次世代製剤の開発は、もう 1 つの重要な機会となります。投与頻度の改善、副作用の軽減、有効性の強化を目的としたイノベーションにより、競争力が強化されることが期待されます。長時間作用型および併用療法が開発中であり、患者の転帰を改善する可能性があります。

市場の課題

低所得市場や価格に敏感な市場でのアクセス制限が市場の主要な課題として浮上している

世界市場は、製品価格の高さ、償還サポートの制限、市場の可用性の不均一性により、低所得層や価格に敏感な市場へのアクセスが制限されており、大きな課題に直面しています。手頃な価格が依然として低い場合、対象となる患者の大部分が治療を開始または継続できず、処方量が減少し、広範な市場への浸透が遅れます。この課題は、医療予算が逼迫しており、肥満治療薬が公的保険の対象として優先されていないことが多い新興国ではより深刻です。その結果、セマグルチドの臨床需要が高まっているにもかかわらず、医療上の必要性の欠如ではなく、アクセス障壁により、商業的導入は依然として地域によって不均一です。

- 2025年12月、WHOは肥満に対するGLP-1薬に関する世界的なガイドラインを発行し、製造、手頃な価格、医療制度の準備に関して意図的な行動がなければ、これらの治療法へのアクセスは既存の健康格差を悪化させる可能性があると警告した。 WHOはまた、たとえ生産が急速に拡大したとしても、GLP-1療法は2030年までに恩恵を受けられる人々の10%未満に達すると予測されており、低所得環境における市場拡大を抑制しているアクセスの課題を浮き彫りにしていると述べた。

セグメンテーション分析

製品別

オゼンピックは好調な販売により市場を独占

製品に基づいて、市場は Ozempic、Rybelsus、Wegovy などに分類されます。

オゼンピック

オゼンピック部門は、製品売上高の増加により、世界のセマグルチド市場シェアを独占しました。さらに、セマグルチドの商業利用としては最も確立されているものとして、2 型糖尿病の管理に取り組んでいます。また、非常に幅広い医師に広く知られており、長年にわたって世界的に普及していることからも恩恵を受けています。糖尿病患者の層が大きくなり、長期にわたってより一貫して治療されるため、オゼンピックは他のセマグルチド ブランドよりも強力な処方量と収益貢献を生み出しました。これにより、オゼンピックは製品セグメント内で主導的な地位を維持することができました。他のセグメントは、予測期間中に 47.01% の CAGR で成長すると予想されます。

- たとえば、2024年12月、ノボ ノルディスクは、欧州医薬品庁(EMA)のヒト用医薬品委員会(CHMP)が、FLOW腎アウトカム試験のデータを反映するためのオゼンピックラベルの更新について肯定的な意見を採用したと発表した。この種のラベルの拡大は、糖尿病治療におけるオゼンピックの臨床的価値を強化し、セマグルチド製品市場における同社の継続的なリーダーシップをサポートします。

オゼンピックは、世界のセマグルチド市場における主要製品であり、主に 2 型糖尿病管理に適応されています。血糖コントロールにおける強力な臨床効果と、体重減少における二次的な利点により、セマグルチド市場でかなりのシェアを獲得しています。医師は、広範な FDA の承認と臨床証拠に裏付けられ、第一選択の GLP-1 受容体アゴニスト療法としてオゼンピックを広く処方しています。

医療従事者が心血管代謝の利点をますます認識するにつれ、需要は増加し続けています。オゼンピックはセマグルチドの市場規模に大きく貢献しており、引き続きノボ ノルディスクの重要な収益原動力となっています。確立された安全性プロファイルと広範囲にわたる入手可能性により、競争環境におけるリーダーとしての地位が強化されます。

リベルスス

Rybelsus はセマグルチドの初の経口製剤であり、GLP-1 治療における主要な革新を表しています。これは、非注射治療に対する患者の好みに対応し、アドヒアランスを向上させ、対象人口を拡大します。この製品は、注射療法の採用に消極的な患者へのアクセスを可能にすることで、セマグルチド市場の成長を強化しました。

経口製剤は、投与の容易さが重要なプライマリケアの現場で特に魅力的です。注射可能な製品に比べて採用はまだ拡大傾向にありますが、Rybelsus は先進国市場全体で勢いを増しています。治療選択肢の多様化におけるその役割は、患者中心の治療設計に向かうセマグルチド市場の長期的な傾向を支えています。

ウィーゴビー

Wegovy は慢性的な体重管理と肥満治療に特化しており、セマグルチド市場の主要な成長エンジンとなっています。減量におけるその強力な有効性により、特に肥満率の高い市場で急速な普及が促進されています。

肥満は薬理学的介入が必要な病状であるという認識の高まりにより、Wegovy の需要が急増しています。規制当局の承認によりその使用が拡大し、セマグルチド市場規模への貢献が強化されました。サプライチェーンの制約により、可用性が制限される場合があり、生産能力の拡大の必要性が浮き彫りになっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

疾患別

2型糖尿病に対するより高い処方がセグメント優位性を促進

疾患の適応に基づいて、市場は2型糖尿病、慢性体重管理/肥満、心臓代謝リスク管理などに分類されます。

2型糖尿病

2025 年には、2 型糖尿病セグメントが市場を支配します。セマグルチドは、糖尿病治療において確立され、商業的に拡大され、その後、肥満および心臓代謝の用途にさらに広く拡大されました。糖尿病は継続的な長期管理が必要であり、世界中で診断されている患者数が非常に多いため、この適応症に対する需要は依然として強く、より安定しています。これは、糖尿病におけるセマグルチドの使用量の増加を直接裏付けています。主要当局からの規制当局の承認により、この部門の成長はさらに強化されます。

- 例えば、2026年1月、ノボ ノルディスクは、心血管疾患を患っている成人、またはこれらの事象のリスクが高い2型糖尿病の成人における主要な心血管(CV)有害事象(CV死亡、非致死性心筋梗塞、または非致命的脳卒中)のリスクを軽減するためのRYBELSUS(セマグルチド錠)についてカナダ保健省から承認を取得しました。

2 型糖尿病は依然としてセマグルチド市場の主な適応症であり、総需要のかなりのシェアを占めています。 GLP-1 受容体アゴニスト療法は、血糖コントロールと心血管リスクの軽減に効果があるため、広く採用されています。グルコース調節と体重減少という二重の利点により、医療提供者は従来の治療法よりもセマグルチドを好むことが増えています。このセグメントは引き続きベースラインを推進します。他のセグメントは、予測期間中に 42.81% の CAGR で成長すると予測されています。

慢性的な体重管理/肥満

慢性体重管理は、世界のセマグルチド市場の中で最も急速に成長しているセグメントです。肥満は慢性疾患であるという認識が高まり、効果的な薬物治療への需要が高まっています。セマグルチドベースの治療法は顕著な体重減少効果を実証しており、主要な肥満治療法として位置づけられています。規制当局の承認と患者の意識の高まりに支えられ、先進国市場全体で導入が急速に拡大しています。このセグメントはセマグルチド市場の成長に大きく貢献しており、市場全体のダイナミクスを再構築すると予想されています。

心臓代謝リスク管理

セマグルチドは、その幅広い治療可能性を反映して、心臓代謝リスクの軽減に使用されることが増えています。心血管への利点を裏付ける臨床証拠により、高リスク患者集団への導入が促進されています。 このセグメントは新たな成長分野を表しており、治療ガイドラインへの統合が進んでいます。セマグルチド市場内の多様化をサポートし、長期的な価値創造を強化します。

投与経路別

セマグルチド皮下投与療法セグメントの成長における主要製品の存在

投与経路に基づいて、市場は皮下投与と経口投与に分類されます。

皮下 (プレフィルド複数回用量ペンおよびプレフィルド 1 回用量ペン)

投与経路に基づいて、皮下セグメントが 2025 年の市場を支配しました。商業的に最も多く取り込まれている主要なセマグルチド ブランド、すなわち Ozempic と Wegovy は注射可能な製品です。これらの製品は経口セマグルチドよりもはるかに大きな収益基盤を占めているため、注射剤ルートが市場シェアの大部分を占めています。

皮下投与は確立された臨床使用と強力な有効性によって支えられ、セマグルチド市場を支配しています。プレフィルドペンは利便性と正確な投与を提供し、患者のコンプライアンスを強化します。複数回投与形式と単回投与形式はどちらも、糖尿病および体重管理の適応症全体で広く使用されています。このセグメントは、医師の精通性と実証済みの結果によって促進され、セマグルチド市場規模で最大のシェアを占めています。

市場で活動する大手企業は、市場での地位を強化するために、技術的に先進的な製品とそれに伴う規制当局の承認に焦点を当てています。

- たとえば、2024 年 7 月、ノボ ノルディスクは、欧州医薬品庁 (EMA) のヒト用医薬品委員会 (CHMP) が、SELECT 心血管アウトカム試験のデータを反映するための Wegovy (セマグルチド 2.4 mg) ラベルの更新について肯定的な意見を採用したと発表しました。それは皮下に投与されます。

オーラル

経口製剤はセマグルチド市場における変革的な発展を表しています。非侵襲的な代替手段を提供し、患者の受け入れを改善し、治療へのアクセスを拡大します。 このセグメントはまだ発展途上ですが、時間の経過とともに市場シェアを獲得すると予想されます。その成長は、便利な治療オプションに対する需要の高まりとドラッグデリバリーシステムの継続的な革新によって支えられています。 経口セグメントは、予測期間中に 14.65% の CAGR で成長すると予測されています。

タイプ別

ブランドセグメントでの新製品発売により成長

タイプに基づいて、市場はブランド品とジェネリック/非オリジナル品に分類されます。

ブランド

2025 年には、ノボ ノルディスクの先発ブランドが依然としてセマグルチドの商業化をリードする一方、規制された主要市場ではジェネリックまたは非先発品の競争が依然として非常に限られているため、ブランドセグメントが市場を支配しました。その結果、ほとんどの処方箋と収益は Ozempic、Rybelsus、Wegovy などのブランド製品を通じて継続的に流れ続けます。ノボ ノルディスクは、承認されたブランドのセマグルチド医薬品の唯一のメーカーであり、ブランド部門が市場において依然として明確な商業的リードを保っていることを裏付けています。

- たとえば、2025 年 12 月、エムキュア ファーマシューティカルズは、セマグルチド注射剤であるポビズトラのインド全土での商業発売を発表しました。この発売により、エムキュアは、ノボ ノルディスクの体重管理用セマグルチド注射剤の第 2 ブランドであるポビズトラを独占的に販売および商品化する最初のインド企業となります。

ブランド製品は世界のセマグルチド市場を支配しており、ノボ ノルディスクが主導的地位を占めています。強力な知的財産保護と規制当局の承認が、プレミアム価格設定と高い市場シェアを支えています。これらの製品は、広範な臨床検証と医療提供者間の確立された信頼から恩恵を受けています。ブランド治療法は、セマグルチドの市場規模と収益創出に主に貢献しています。

ジェネリック/非オリジナル

現在、ジェネリックまたは非先発品のセマグルチド製品は、特許保護により制限されています。ただし、将来の市場参入により、競争が激化し、アクセスしやすさが向上すると予想されます。 このセグメントは、特にコストに敏感な市場において、長期的な機会となります。特許の有効期限が切れる中、ジェネリック医薬品の参入はセマグルチドの市場動向や価格動向に大きな影響を与える可能性がある。 ジェネリック/非先発品セグメントは、予測期間中に 66.03% の CAGR で成長すると予測されています。

年齢別

成人セグメントの患者数の多さがセグメントの成長を促進

年齢に基づいて、市場は小児と成人に分類されます。

大人

2025年には、主に承認されたセマグルチドの用途、特に2型糖尿病やほとんどの肥満および心臓代謝の適応症が主に成人患者を対象としているため、成人セグメントが市場を支配した。 Wegovy は 12 歳以上の患者を対象とした小児肥満症の適応を持っていますが、特に 2 型糖尿病の成人向けに承認されている Ozempic と Rybelsus を通じて、全体の治療対象集団は依然として成人の方がはるかに多くなっています。この広範な成人の治療基盤により、成人層が市場シェアで明らかに優位に保たれています。

- たとえば、2026 年 2 月、アボットはノボ ノルディスク インディアと提携して、2 型糖尿病患者向けのエクステンシアを商品化しました。この提携は、GLP-1 におけるノボ ノルディスクのリーダーシップとアボットの強力な販売ネットワークを活用して、インドでの高品質の糖尿病治療へのアクセスを増やしました。 Extensior は Ozempic のセカンドブランドです。GLP-1 RA (受容体アゴニスト)

セマグルチド市場では成人が最大のセグメントを占めており、2 型糖尿病と肥満の罹患率が高いことが要因となっています。このグループは、すべての適応症にわたる処方の大部分を占めます。この需要は、確立された治療ガイドラインと代謝の健康に対する意識の高まりによって支えられています。成人セグメントは、世界のセマグルチド市場の成長に主に貢献しています。

小児

セマグルチドの小児での使用は依然として限られていますが、臨床証拠の進化と規制当局の承認により徐々に拡大しています。このセグメントは、若年層の肥満管理に焦点を当てています。安全性の考慮と規制要件のため、採用には慎重です。しかし、小児肥満の有病率の増加により、将来の需要が高まることが予想されます。小児部門は今後数年間で 22.14% の CAGR で成長すると予測されています。

流通チャネル別

慢性疾患管理のために小売薬局が提供する利便性がセグメントの優位性を高めた

流通チャネルに基づいて、市場は小売薬局、病院薬局、オンライン薬局、専門薬局などに分類されます。

小売薬局

小売薬局セグメントが市場を独占しました。セマグルチドは慢性疾患管理のための長期外来治療として主に使用されており、そのため病院ベースの供給よりも地域ベースの日常的な調剤の方が一般的となっています。糖尿病や肥満の管理のためにセマグルチドを処方する外来診療施設が増えるにつれ、小売薬局ネットワークが繰り返し調剤するための最も便利で拡張可能なチャネルになります。これにより、特にノボ ノルディスクが自己支払いによるアクセスを拡大し続けているため、小売薬局のシェアが強化されました。 遠隔医療リンクされた薬局ベースのフルフィルメント モデル。

- たとえば、2025年12月にBIOCONは、2型糖尿病の成人の血糖コントロールを改善するために使用される垂直統合型医薬品であるセマグルチドを販売するため、特殊医薬品製剤会社であるアジャンタ・ファーマ社とのアウトライセンス契約の締結を発表した。

小売薬局はセマグルチド市場流通の大きなシェアを占めています。これらのチャネルは、外来処方や継続的な治療へのアクセスを提供します。先進国市場での強力な存在感が安定した供給と患者アクセスをサポートし、市場全体の規模に貢献します。

専門薬局

専門薬局セグメントは、調査期間中に 15.45% の CAGR で成長すると予測されています。専門薬局は、セマグルチドベースの治療など、価値の高い治療に重点を置いています。これらのプロバイダーは、患者サポート プログラムとアドヒアランス モニタリングを提供しています。

セマグルチド市場の地域別展望

地理的に、市場は北米、アジア太平洋、ラテンアメリカ、ヨーロッパ、中東およびアフリカに分割されます。

北米セマグルチド市場分析

North America Semaglutide Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に218億8,000万米ドルで圧倒的なシェアを維持し、2025年も238億5,000万米ドルで首位の座を維持した。北米では肥満と2型糖尿病の症例が多く、処方された体重管理療法に対する意識が急速に高まっているため、市場は大きく成長しています。

北米は、2型糖尿病の高い有病率と肥満治療の需要によって世界のセマグルチド市場をリードしています。 FDA の強力な承認と有利な償還枠組みが、GLP-1 受容体アゴニスト療法の迅速な導入をサポートしています。高度な医療インフラと慢性的な体重管理への意識が、セマグルチドの市場規模を大きく拡大しています。サプライチェーンへの投資により、一貫した製品の入手可能性とセマグルチド市場の持続的な成長が保証されます。

米国のセマグルチド市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 241 億米ドルと推定され、世界収益の約 61.20% を占めます。米国は、早期の規制当局の承認とノボ ノルディスクの強力な商業的存在感に支えられ、北米のセマグルチド市場シェアを独占しています。減量と糖尿病管理のためのセマグルチドベースの治療の普及が需要を促進しています。保険適用範囲の拡大により、アクセシビリティが向上します。この市場は、肥満有病率の増加、医師の受け入れ、GLP-1療法の継続的な革新によって力強い成長を反映しています。

ヨーロッパのセマグルチド市場分析

ヨーロッパは今後数年間で 12.96% の成長率となり、全地域の中で 2 番目に高く、2026 年には評価額が 66 億 1,000 万米ドルに達すると予測されています。心臓代謝疾患負担の軽減と長期的な肥満管理に対する臨床の焦点が高まっており、需要が高まっています。

ヨーロッパでは、規制当局の承認とGLP-1療法の採用増加に支えられ、セマグルチド市場は着実に成長しています。需要は、2 型糖尿病と肥満の有病率の上昇によって促進されています。医療システムは費用対効果と臨床結果を重視します。サプライチェーンの効率化と強力な医薬品インフラが流通を支えています。この地域は、慢性的な体重管理への注目が高まっているバランスの取れたセマグルチド市場の傾向を反映しています。

英国セマグルチド市場

英国市場は 2026 年に約 13 億 2,000 万米ドルと推定されており、世界収益の約 3.37% に相当します。英国のセマグルチド市場は、公的医療の取り組みと肥満治療に対する意識の高まりに支えられ、着実に拡大しています。規制上の承認と臨床ガイドラインにより、GLP-1 療法の導入が促進されています。慢性的な体重管理ソリューションの需要が高まっています。この市場は、医療へのアクセスのしやすさと国民保健サービスの枠組み内での治療プロトコルの進化により、緩やかな成長を反映しています。

ドイツのセマグルチド市場

ドイツの市場は 2026 年に約 11 億 1,000 万米ドルに達すると予測されており、これは世界収益の約 2.81% に相当します。ドイツは、先進的な医療システムと強力な償還政策によって、ヨーロッパのセマグルチド市場に大きく貢献している。セマグルチドベースの治療の採用は、糖尿病および肥満の治療全体で増加しています。医師は証拠に基づいた処方を重視します。市場は規制の透明性と医薬品の革新から恩恵を受けています。ドイツは、安定した需要と強力な医療インフラを通じて、セマグルチド市場の着実な成長を支えています。

アジア太平洋地域のセマグルチド市場分析

アジア太平洋地域は、2026 年に 46 億 7,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。主要国で糖尿病と肥満が急速に増加しており、効果的な代謝性疾患治療に対する需要が高まっているため、アジア太平洋地域で市場が成長しています。

アジア太平洋地域は、2型糖尿病と肥満の有病率の上昇により、世界のセマグルチド市場において高成長地域となっています。医療へのアクセスを拡大し、GLP-1 療法の認知度を高めることで、導入が促進されます。主要市場全体で規制当局の承認が進んでいます。この地域は、多数の患者集団と医薬品サプライチェーンインフラの改善に支えられ、セマグルチド市場の大きな成長の可能性を秘めています。

日本のセマグルチド市場

2026 年の日本市場は約 11 億 1,000 万ドルと推定され、世界収益の約 2.81% を占めます。アジア太平洋地域は、2型糖尿病と肥満の有病率の上昇により、世界のセマグルチド市場において高成長地域となっています。医療へのアクセスを拡大し、GLP-1 療法の認知度を高めることで、導入が促進されます。主要市場全体で規制当局の承認が進んでいます。この地域は、多数の患者集団と医薬品サプライチェーンインフラの改善に支えられ、セマグルチド市場の大きな成長の可能性を秘めています。

中国セマグルチド市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約12億5,000万米ドルと推定され、世界売上の約3.18%を占める。中国のセマグルチド市場は、肥満と2型糖尿病の有病率の増加により急速に拡大しています。医療へのアクセスの増加と先進的な治療法に対する意識の高まりが、導入を後押ししています。規制当局の承認により市場参入が可能になりました。国内外のプレーヤーが存在感を強めている。この市場は、大規模な人口基盤と進化する医療インフラに支えられ、強力な成長の可能性を秘めています。

インドのセマグルチド市場

2026 年のインド市場は約 2 億 8,000 万米ドルと推定され、世界収益の約 0.71% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 14 億 7,000 万米ドルに達すると見込まれています。プロバイダーが主要都市中心部を超えてアクセスを拡大するために、よりポータブルでコスト効率の高いイメージング ソリューションを求めているため、この地域では市場が成長しています。中東とアフリカでは、GCC は 2026 年に 6 億 7,000 万米ドルに達すると予想されています。

ラテンアメリカのセマグルチド市場は、肥満治療と糖尿病管理に対する意識の高まりに支えられ、着実に発展しています。医療へのアクセスと規制当局の承認の増加により、GLP-1 療法の採用が可能になりました。コストに対する敏感さは依然として課題です。しかし、医薬品流通ネットワークの拡大は、セマグルチド市場の緩やかな成長と、地域の主要国全体での市場規模の拡大をサポートしています。

中東およびアフリカのセマグルチド市場は、代謝性疾患の有病率の上昇と医療アクセスの改善により、緩やかに成長しています。体重管理と糖尿病治療の需要が高まっています。規制当局の承認により、利用できる範囲が徐々に拡大しています。市場の成長は、ヘルスケアへの投資と地域全体の医薬品サプライチェーンネットワークの強化によって支えられています。

南アフリカのセマグルチド市場

南アフリカ市場は、2026 年に約 1 億 9 千万米ドルに達すると予測されており、世界収益の約 0.49% を占めます。

競争環境

主要な業界プレーヤー

大手企業は市場収益を増やすために研究開発投資を重視

世界のセマグルチド市場は高度に統合されており、ノボ ノルディスク A/S などの企業が圧倒的な市場シェアを保持しています。市場の他の主要プレーヤーには Sun が含まれます。医薬品Industries Limited、Zydus Lifesciences Limited、および NATCO Pharma Limited。戦略的パートナーシップ、重要な規制当局の承認、新製品の発売、研究開発の取り組み、およびこの分野への投資の増加により、予測期間全体でこれらの企業の市場シェアの向上が促進されると予測されます。

- For instance, in February 2026, Zydus launched generic semaglutide injections in India following its patent expiry in March under the brand names SEMAGLYN, MASHEMA, and ALTERME.

世界市場における他の著名な参加企業には、Eris Lifesciences Limited、Hangzhou Jiuyuan Gene Engineering Co., Ltd.、Sandoz AG などがあります。彼らは、自社の地位を強化するために、研究開発、戦略的パートナーシップ、新製品の導入に重点を置いています。

セマグルチドベースの治療法の先行者利益と包括的なポートフォリオ。 Ozempic、Rybelsus、Wegovy などの製品は、広範な臨床データ、複数の FDA 承認、強力なブランド認知に支えられ、セマグルチド市場で大きなシェアを確保しています。この優位性により、競合他社にとって高い参入障壁が生じます。

製薬会社がGLP-1療法や肥満治療への注力を強化するにつれ、競争環境は進化しています。いくつかの企業が、同様の代謝経路をターゲットとした代替療法や次世代療法を導入するための研究開発に投資しています。これらの取り組みは、拡大するセマグルチド市場規模の一部を獲得し、ノボ ノルディスクのリーダーシップに挑戦することを目的としています。

戦略的なコラボレーションとパートナーシップが市場のダイナミクスをますます形成しています。企業は、医薬品開発を加速し、臨床試験能力を強化し、地理的範囲を拡大するために提携を結んでいます。これらのパートナーシップは、複数の地域にわたる規制当局の承認もサポートし、より迅速な市場参入を促進します。

ドラッグデリバリーシステムのイノベーションは重要な競争要因です。経口製剤のオプションと長時間作用型の注射剤の開発により、患者のアドヒアランスが向上し、製品の差別化が図られています。副作用の軽減と有効性の向上に注力している企業は、市場シェアを獲得するのに有利な立場にあります。

プロファイルされた主要なセマグルチド企業のリスト

- Novo Nordisk A/S (Denmark)

- Sun Pharmaceutical Industries Limited (India)

- Zydus Lifesciences Limited (India)

- NATCO Pharma Limited (India)

- Eris Lifesciences Limited (India)

- Hangzhou Jiuyuan Gene Engineering Co., Ltd. (India)

- Sandoz AG (Switzerland)

主要な産業の発展

- 2026 年 3 月:ノボ ノルディスクは、4 億 5,147 万ドルを超えるアスロン施設の拡張を発表しました。この投資により、肥満および糖尿病治療薬の将来のサプライチェーンをサポートし、生産能力に関連した成長の制約を軽減するためのより強力な生産インフラが確立されました。

- 2026 年 1 月:ノボ ノルディスクは、米国で体重管理用の 1 日 1 回経口 GLP-1 薬として Wegovy (セマグルチド) を発売し、米国で体重管理用に承認された最初で唯一の 1 日 1 回経口 GLP-1 薬となりました。セマグルチドを注射製剤を超えて拡張し、経口治療を好む患者の間での採用を促進できるため、これは市場にとって主要な製品の発売となります。

- 2025 年 8 月:イーライリリーは、経口GLP-1候補オルフォルグリプロンの発売を支援するために多額の投資を行っていると述べた。リリー社は、極めて重要な肥満試験データに関する公式リリースの中で、経口GLP-1候補であるオルフォルグリプロンの発売時に予想される需要に応えるため、多額の投資を行うことを発表した。

- 2025 年 7 月:Hims & Hers は、ZAVA の買収に続き、ジェネリック セマグルチドの入手可能性に合わせてカナダでの拡大を発表しました。

- 2025 年 4 月:ノボ ノルディスクは、肥満やその他の重篤な慢性疾患に対する注射剤の生産能力を高めるため、ブラジルのモンテス クラロスの生産施設を拡張するために 12 億 900 万ドルを投資すると発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.27% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、適応症、投与経路、種類、年齢、流通チャネル、地域別 |

| 製品別 |

|

| 疾患別 |

|

| 投与経路別 |

|

| タイプ別 |

|

| 年齢別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 345 億 2000 万米ドルで、2034 年までに 860 億 5000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 238 億 5,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって10.27%のCAGRで成長すると予想されています。

製品タイプ別では、Ozempic セグメントが市場をリードしました。

肥満と2型糖尿病による世界的な負担の増加が市場の成長を推進しています。

ノボ ノルディスク、サン ファーマシューティカル インダストリーズ リミテッド、ザイダス ライフサイエンス リミテッドは、市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート