セメントフライアッシュの市場規模、シェア&業界分析、タイプ(クラスFおよびクラスC)、アプリケーション(ポートランドポゾラナセメント(PPC)、ブレンドセメントなど)および地域予測、2026-2034別

主要市場インサイト

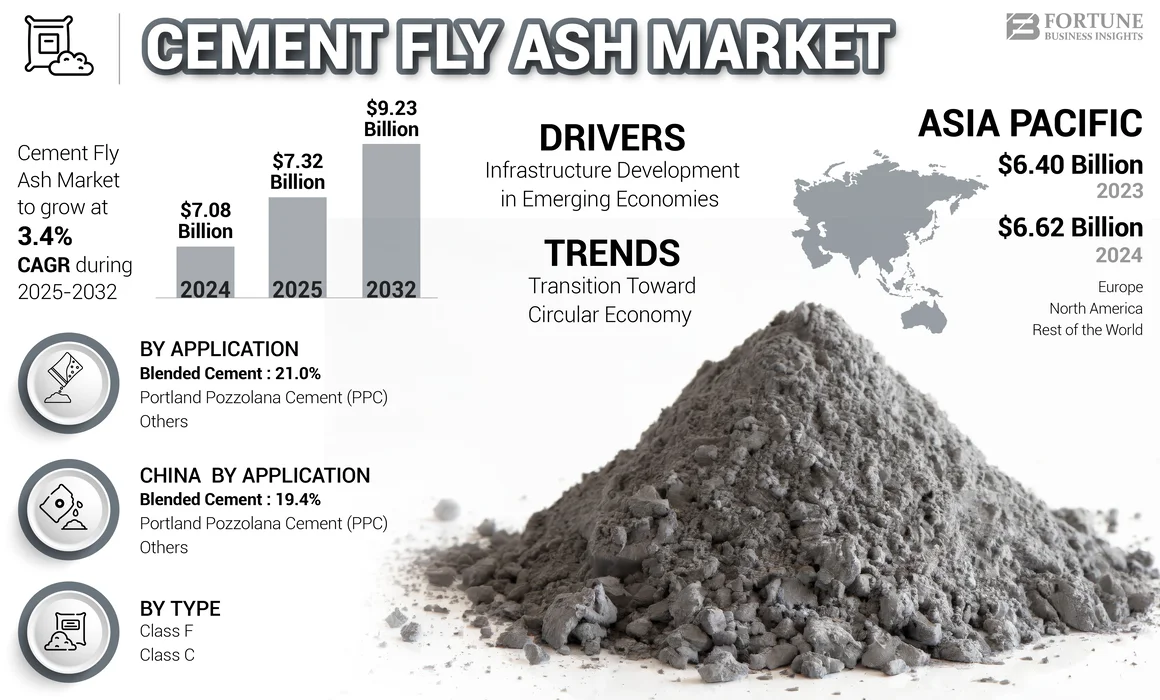

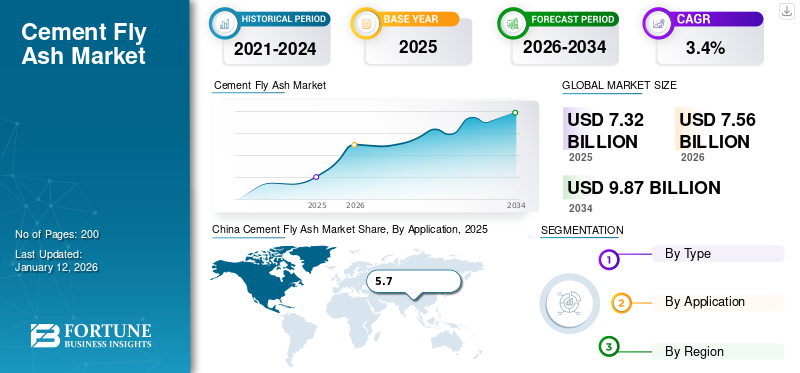

世界のセメントフライアッシュ市場規模は2025年に73億2000万米ドルと評価され、予測期間中に年平均成長率(CAGR)3.4%で成長し、2026年の75億6000万米ドルから2034年までに98億7000万米ドルに達すると予測されている。アジア太平洋地域は2025年に94%の市場シェアを占め、セメントフライアッシュ市場を支配した。

セメントフライアッシュは、一般的に微粉末の形で存在するフライアッシュの一種であり、発電所で炭素炭を燃やす副産物です。セメント製造で非常に利用されているため、セメントと呼ばれますフライアッシュ。石炭と少量の炭素からの不燃性の問題で構成されています。電力生産の副産物であるため、廃棄物のリサイクルを通じて環境の利点に貢献するだけでなく、コンクリートに統合された場合にも大幅な強化を実現します。他のさまざまな物質と混合して、事前X式コンクリート、舗装、サブベース、ダムなどのコンクリート用途で高品質で費用対効果の高い結果をもたらすことができます。さらに、安定した道路基盤とアスファルトで利用されています。

予備的なコンクリートの需要の増加は、セメントフライアッシュの消費を促進します。 Premix Concreteは、Ready-Mix Concrete(RMC)としても知られており、製造され、建設現場に供給されるコンクリート混合物です。 RMCは、保管とメンテナンスの必要性を減らし、従来のコンクリート混合方法よりも廃棄物が少なくなります。その環境上の利点は、補足的なセメント材料(SCM)での広範な使用とともに、予測期間中に市場の成長を促進します。

National Thermal Power Corporation(NTPC)、Boral、Ashtech India、Titan America LLCなどの主要企業は、インラインオーガニックおよび無機投資を通じて市場の成長を促進しています。企業は、最大の市場利益を活用するために、高ポテンシャル地域に戦略的に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のセメント・フライアッシュ市場インサイト

日本では、インフラ整備や建築需要の継続に加え、環境負荷低減への取り組みが強まる中、フライアッシュを活用したセメント材料への関心が高まっています。フライアッシュは、作業性向上や長期強度の確保に寄与するだけでなく、CO₂排出削減にも貢献できることから、サステナブル建設資材として注目されています。また、グローバルで進む混合セメント技術や品質安定化プロセスの進化は、日本企業にとって新たな製品開発や技術最適化の機会をもたらし、建設業界の競争力強化に寄与しています。

グローバルセメントフライアッシュ市場の概要

市場規模と予測:

- 2025年市場規模:73億2,000万米ドル

- 2026年市場規模:75億6,000万米ドル

- 2034年予測市場規模:98億7,000万米ドル

- 予測期間(2026年~2034年)における年平均成長率(CAGR):3.4%

市場占有率:

- アジア太平洋地域は2025年にセメントフライアッシュ市場で94%のシェアを占め、圧倒的な優位性を示した。

地域の洞察

- アジア太平洋:最大の市場。中国とインドは生産と消費をリードしています。インフラの成長と政府は需要の促進を支援します。

- 北米:テキサス、フロリダ、カリフォルニアなどの州で重要な消費を伴う顕著な市場シェア。コストの上昇と環境圧力による課題に直面します。

- ヨーロッパ:インフラの開発と持続可能性の焦点によって駆動される中程度の成長。循環経済慣行の採用。

- 残りの世界:ラテンアメリカ、中東、アフリカの都市化と建設に支えられた成長。

市場のダイナミクス

マーケットドライバー

新興経済のインフラ開発は、市場の成長を支援します

新興経済国のインフラ開発は、従来の費用対効果が高く環境に優しい代替品を提供するため、セメントフライアッシュの需要を大幅に促進しています建設資材。特に、道路の建物、住宅開発、橋などの大規模なプロジェクトで使用されています。新興経済は急速な都市化を経験しており、新しい建物、道路、その他のインフラストラクチャに対する大規模な需要をもたらし、セメントフライアッシュなどの建設資材の大規模な市場を作り出しています。

フライアッシュは発電所における石炭燃焼の副産物であるため、他の補足的なセメント質材料よりも大幅に安価であり、特に予算の制約がある発展途上国では費用効率の高い建設プロジェクトを可能にします。道路、建物、舗装、レンガなどのコンクリートなど、さまざまな建設アプリケーションで使用でき、その需要をさらに高めます。インドや中国などの国の急速な都市化とインフラプロジェクトは、耐久性のある費用対効果の高い建築材料の必要性を拡大しています。したがって、費用効率の高い建物の原材料に対する需要の増加により、セメントフライアッシュ市場の成長が促進されています。

市場の抑制

代替品の存在と石炭火力発電所の減少は、市場の成長を妨げる可能性があります

けれどセメントフライアッシュには、コンクリートの耐久性、強度、亀裂に対する抵抗の改善など、多くの利点があります。それは、大気汚染、重金属の浸出による水汚染、土壌破壊、微粒子の吸入による呼吸器の問題など、環境に多くの悪影響を及ぼします。

さらに、石炭燃費の可能性のある製品であるため、発電のための石炭消費が世界的に減少しているため、その生産量は将来減少する可能性があります。これは、の使用の増加によるものです再生可能エネルギー石炭の使用を減らすためのソースと努力。 International Energy Agency(IEA)は、世界世代の石炭は2030年までに約12%に低下するはずだと述べました。これは、石炭使用の即時削減を求める純ゼロシナリオの一部です。したがって、産業副産物の処分と利用に関する厳しい環境規制は、市場に悪影響を与える可能性があります。製品の消費を抑えることができる他の要因には、灰の中の高い炭素含有量や、さまざまなソースからの製品品質の変動が含まれます。

市場機会

持続可能な建設慣行に焦点を当てて、マーケットプレーヤーの報酬の機会を生み出す

持続可能な建設プロジェクトは、伝統的なセメントの容易に利用可能で環境に優しい代替品として機能するため、セメントフライアッシュの需要を大幅に促進します。これにより、建築業者は石炭燃焼のリサイクル副産物を利用することにより、二酸化炭素排出量を削減できるため、より環境に優しい建築慣行に貢献し、成長する持続可能性規制に貢献します。

セメントの一部をセメントのフライアッシュに置き換えると、セメント生産は温室効果ガスの主要な供給源であるため、建設プロジェクトの全体的な炭素排出量が大幅に低下します。費用対効果の高い環境に優しいソリューションを提供する上での有効性は、すでにさまざまなセメントおよび建設業界の専門家の注目を集めています。建設業界が環境に優しい材料に移行するにつれて、製品の需要は予見された期間に強化されます。コンクリートでの使用の増加により、ポートランドセメントへの依存が減少し、それにより炭素排出量が減少します。したがって、持続可能な建設慣行に焦点を当てることは、市場のプレーヤーに報酬の機会を生み出します。

セメントフライアッシュ市場の動向

循環経済への移行への移行市場の成長

「循環経済」の傾向は、廃棄物を最小限に抑え、資源の利用を最大化するために、材料の再利用、修復、リサイクルを優先する経済システムへの増加の動きを意味します。基本的に、1回の使用後にそれらを廃棄する代わりに、製品と材料をより長い期間使用することは、生産と消費に対するより持続可能なアプローチを作成します。資源の枯渇を減らす必要性と廃棄物生成の環境への影響についての認識の高まりは、セメントフライアッシュの重要性を強調しています。石炭製造業者が追加の収益を生み出すことを可能にするだけでなく、循環経済と自分自身を合わせることができます。その結果、循環経済とフライアッシュへの移行は、「石炭セメントコンクリート産業」の重要な部分です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Covid-19の影響

封鎖措置、経済的不確実性、消費者支出の削減により、建築材料の販売が減少し、多くの建設プロジェクトが停止し、製品需要の減少につながりました。封鎖により電力需要が低下し、石炭の消費量が減少しました熱発電所。セメントフライアッシュは石炭燃焼の副産物であるため、その生産は減少し、供給不足につながりました。また、市場は、特に2020年上半期に建物と建設プロジェクトの減速の影響を受け、セメントの需要を減らしました。 2021年半ばまでに、経済が再開し、インフラストラクチャプロジェクトが再開されると、セメントフライアッシュの需要が燃料を供給されました。

貿易保護主義と地政学的影響

セメントフライアッシュは主に国内で消費されます。たとえば、中国は世界最大の石炭生産者であり、製品の大規模な収量をもたらします。その結果、国内需要のほとんどを満たすことができます。同様に、インドは毎年膨大な量のフライアッシュを生産しており、それが市場で最大のメーカーの1つになり、外国市場への依存を低下させています。したがって、貿易保護主義と地政学的な緊張は、世界市場への影響を最小限に抑えます。

セグメンテーション分析

タイプごとに

具体的な産業からの需要が高いため、クラスFセグメントが市場を支配しました

タイプに基づいて、市場はクラスFとクラスCに分類されます。

クラスFは、2024年に80.9%のドミナントなグローバルセメントフライアッシュ市場シェアを保持していました。これは、burningするbit青または無煙炭で作られたフライアッシュの一種であり、低カルシウムフライアッシュとしても知られています。主にアルミノシリケートガラス、クォーツ、ムライト、マグネタイトで作られています。クラスFセメントフライアッシュは、主にコンクリートブロック、注入されたコンクリート、フライアッシュレンガなどのセメントベースの製品で使用されます。クラスFフライアッシュは一般に、コンクリート硬化中の水分補給の熱を大幅に減らす能力の点で、クラスCフライアッシュよりも利点があり、大きなコンクリートの注ぎに適しています。その結果、このタイプは自然にセメントおよびコンクリートメーカーにとって理想的な選択肢となり、グローバル市場で最大の消費タイプになります。

クラスCはカルシウムが多く、主に建設に使用されています。それは、亜種および亜炭炭の燃焼から作られ、カルシウム、アルミナ、およびシリカで構成されています。自己セメントの特性や、水にさらされたときに時間の経過とともに強くなるための有効性など、そのいくつかの利点は、エンドユーザーにとってもう1つの好ましい選択をします。その結果、このタイプのフライアッシュは、予測期間中に適度に成長すると予想されます。

アプリケーション分析による

Portland Pozzolana Cement(PPC)は、新興国からの需要の増加により、過半数のシェアを保持しています

アプリケーションに基づいて、市場はポートランドポゾラナセメント(PPC)、ブレンドセメントなど。

Portland Pozzolana Cement(PPC)セグメントは、2024年に主要な市場シェアを占めており、予測期間中に支配を継続する可能性があります。 PPCは、主にフライアッシュを含むポートランドセメントクリンカー、石膏、ポゾラニック材料から作られたブレンドセメントです。 PPCは、ダム、下水パイプ、海洋構造など、多くの建設プロジェクトで使用されています。中国やインドなどの新興国でのフライアッシュの膨大な生産により、PPCは建物と建設アプリケーションに理想的な選択肢として浮上しています。フライアッシュはPPC生産の重要な要素であり、新興国でのPCCの需要の高まりは、評価期間を通じて市場の成長を大幅に促進するように設定されています。このセグメントは、2025年に73.6%の市場シェアを支配すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ブレンドセメントは、ポートランドセメントの混合物と、フライアッシュ、スラグ、シリカヒューム、火山灰などの細かい挽いた材料です。主に、耐久性、持続可能性、強度の観点からコンクリートの性能を向上させるために使用されます。クリンカーを鉱物添加剤に部分的に置き換えると、材料の持続可能性が向上し、エンドユーザーの間でもう1つの大きな選択肢があります。 Clinkerの生産における温室効果ガスの排出量だけでなく、使用されるエネルギーの量を削減する能力は、予測期間中に混合セメントの需要を適度に促進するように設定されています。このセグメントは、予測期間中に3.1%のCAGRを予測すると予想されます。

その他のアプリケーションセグメントには、特殊および高性能セメントが含まれます。このようなアプリケーションは、さまざまなプロジェクトで異なる場合があります。このような混合物は、特定のアプリケーション専用にカスタマイズされています。多様化された建設プロジェクトによるアプリケーション固有の材料の必要性の高まりは、このセグメントを停滞させるように設定されています。

セメントフライアッシュマーケット地域の見通し

地域の地域では、マルケはアジア太平洋、北米、ヨーロッパ、その他の世界で研究されています。

アジア太平洋

Asia Pacific Cement Fly Ash Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、2024年に世界の販売収益の最大シェアを占めています。2024年の地域市場価値は66億2,000万米ドルであり、2023年には市場価値が64億米ドルを獲得しました。セメントおよびコンクリート産業での広範な製品の使用により、大規模な需要が予想されています。この地域は、さまざまな政府のイニシアチブと産業部門への外国投資の増加により、急速に発展しています。この地域で継続的なインフラストラクチャ開発は、製品に対する大きな需要を生み出す重要な駆動要因です。さらに、原材料、労働、国内政府からの支援の容易な入手可能性は、予測期間中の市場の成長に貢献します。

中国とインドの多数の石炭生産企業の存在は、世界的な需要の半分以上を満たすのに十分なセメントフライアッシュ供給を作成しています。たとえば、環境科学開発の国際ジャーナルによると、中国は毎年6億トンのフライアッシュを生産しており、世界最大の生産者となっています。中国は大規模な石炭生産国であり、石炭は発電の基本燃料として使用されています。国は電力エネルギー構造を変えていますが、石炭火力発電業界の位置は引き続き維持されます。国家開発のニーズに伴い、エネルギー構造の熱電力の割合は減少していますが、電力の需要は高まっています。したがって、フライアッシュの生産量は将来成長し続け、中国のセメントフライアッシュ市場の成長に貢献することが予想されます。中国の市場価値は、2025年の52億2,000万米ドルになると予想されています。

一方、インドは111億米ドルに達すると予測しており、日本は2025年に0.15億米ドルを保有する可能性が高い。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米地域は、2025年には0.10億米ドルの3番目に大きい市場であると予想されます。これは、グローバル市場での顕著な収益シェアを占めるもう1つの顕著な地域です。トン数の観点から、セメントを消費する上位の州は、テキサス、フロリダ、カリフォルニアのままであり、製品の消費を大幅に促進しました。米国は北米地域の著名な市場であると特定されており、2024年に8410万米ドルの市場価値を生み出しています。米国国勢調査局によると、2024年の建設価値は2,154.44億米ドルであり、2023年より6.5%高くなりました。 2022年。しかし、セメント部門の成長は、エネルギー、材料、サービスのコストの上昇、労働力と生産不足、およびサプライチェーンの混乱により、課題に直面しました。また、グリーン再生可能エネルギーの環境体からの圧力の高まり発電セメントの生産は、今後数年間で製品の消費を絞ります。米国市場は、2025年に0.09億米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025年に0.29億米ドルの2番目に高い市場規模を占めると予想されており、予測期間中に2番目に速いCAGR 2.5%を示しています。欧州市場は、主に、通常のポートランドセメント(OPC)を部分的に置き換える能力により、特に具体的な生産において、セメントフライアッシュを主要な建設材料として利用することに焦点を当てています。欧州市場は、インフラの開発の増加、厳しい環境規制、および循環経済の慣行に焦点を当てていることに基づいています。セメント、コンクリートブロック、道路建設、鉱山の修復などの用途での大幅な使用により、市場は予測期間にわたって緩やかな成長を遂げます。英国の市場価値は、2025年に0.0億4000万米ドルになると予想されています。

一方、ドイツは0.0億7000万米ドルに達すると予測しており、フランスは2025年に0.0億3000万米ドルを保有する可能性が高い。

世界の残り

世界の残りの市場は、主に成長する建設部門によって推進されています。ブラジル、メキシコ、アルゼンチン、南アフリカ、サウジアラビア、UAEなどの国の都市化とインフラ開発の増加は、セメントフライアッシュなどの費用対効果の高い持続可能な建設資材に対する高い需要につながります。ラテンアメリカ地域は、2025年に8d 0.08億米ドルの4番目に大きい市場であると予想されます。

競争力のある風景

主要業界のプレーヤー

マーケットプレーヤーは、新規顧客を引き付けるために製品イノベーション戦略を採用しています

National Thermal Power Corporation(NTPC)、Boral、Ashtech India、およびTitan America LLCは、世界市場の主要メーカーとして特定されています。市場で事業を展開しているプレーヤーは、成長する市場の可能性を活用するために、オーガニックと無機の両方の拡張戦略を採用しています。グローバル市場は部分的に統合されており、国内地域で重要な株式を指揮する大手プレーヤーはほとんどいません。ハイデルベルク素材、ホルシム、PPCジンバブエなどの主要企業は、能力拡張や革新的な生産技術に投資することにより、市場の成長を促進しています。市場のプレーヤーが生産やその他の持続可能な取り組みを増やすと、予測期間中に製品の需要が増加します。

プロファイリングされたキーセメントフライアッシュ会社のリスト

- Boral Ltd.(オーストラリア)

- cemex(メキシコ)

- サンピョ(韓国)

- Charah、LLC。 (私たち。)

- Titan America LLC(米国)

- Cement Australia Pty Limited(オーストラリア)

- Ashtech India(インド)

- National Thermal Power Corporation(NTPC)(インド)

- Kanden Power-Tech(日本)

- ハイデルベルク材料(英国)

主要な業界の開発

- 2024年5月:ハイデルベルク素材は、粉砕フライアッシュのプロバイダーであるAce Groupを買収しました。この買収には、ACE Greencemtベンチャー、ASASアジア、AGPロジスティクスが含まれており、ACEグループの既存のリーダーシップチームは、買収後も運営を監督し続けています。

- 2024年4月:PPC Zimbabweは、ジンバブエの発電所でのフライアッシュ受益プロジェクトが2025年に計画されていた2025年初頭にスケジュールされたことを発表しました。この変更は、セメントメーカーによると、設計および商業契約の最終決定に必要な発電所へのアクセスを獲得するための遅延に起因しています。

- 2024年3月:Holcim North Americaは、カナダ西部でのLafarge事業の一環として、埋め立て地から埋め立てられたクラスFフライアッシュであるEcoashを発売しました。この開発は、持続可能な建設資材へのホルシムの献身を反映しており、建設部門の炭素排出量を削減するための努力に大きな進歩を遂げています。

- 2023年4月:ハイデルベルク資料は、サウスカロライナ州レキシントンにあるフライアッシュリサイクル会社であるSEFAグループの米国買収を発表しました。 SEFAグループは、5つの受益プラントを運営しており、5つのユーティリティを持つパートナー、20の場所があり、500人以上の個人を雇用しています。 13州で800を超える既製のコンクリート植物にフライアッシュを提供します。この買収により、ハイデルバーグマテリアルカンパニーは、北米地域での市場地位を強化しました。

報告報告

調査レポートは、大手企業、種類、アプリケーションなどの重要な側面に焦点を当てた詳細な市場分析を提供します。さらに、市場規模、分析、研究方法論、および市場動向に関する洞察に関する定量的データを提供します。また、重要な業界の発展と競争の激しい状況を強調しています。上記の要因に加えて、近年市場の成長に貢献しているさまざまな要因が含まれます。

[dtpxmingi1de]

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(キロトン) |

|

成長率 |

2026-2034の間に3.4%のCAGR |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に75億6000万米ドルであり、2034年までに98億7000万米ドルに達すると予測されている。

3.4%のCAGRで成長すると、市場は予測期間中に急速な成長を示すと予想されています。

アプリケーションにより、ポートランドポゾラナセメント(PPC)は2025年に市場を支配しました。

市場の成長を支援するための中国やインドなどの新興国からの需要の増加。

National Thermal Power Corporation(NTPC)、Boral、Ashtech India、およびTitan America LLCは、市場のトッププレーヤーです。

持続可能な建設慣行に向けた勢いは、市場のプレーヤーに報酬の機会を生み出します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート