セル・トゥ・ボディ市場規模、シェア及び業界分析:推進方式別(BEVおよびHEV)、電池タイプ別(リチウムイオン電池およびニッケル水素電池)、地域別予測(2026-2034年)

セル・トゥ・ボディ市場規模と将来展望

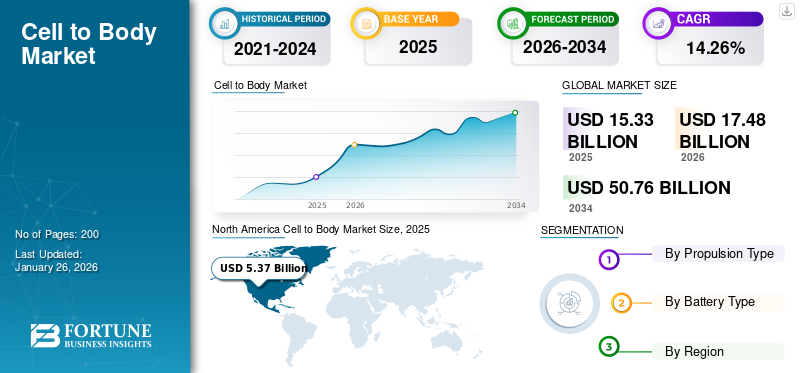

世界のセル・トゥ・ボディ市場規模は2025年に153億3000万米ドルと評価された。市場は2026年の174億8000万米ドルから2034年までに507億6000万米ドルへ成長し、予測期間中に14.26%のCAGRを示すと予測されている。北米は2025年に35.01%のシェアで世界市場を支配した。

セル・トゥ・ボディ(セル・トゥ・シャーシ技術とも呼ばれる)は、バッテリーセルを車両構造に直接統合する技術である。この手法により車両重量が軽減され、従来型のかさばるバッテリーパックが占めていたスペースを有効活用できる。

電池セルを車両構造に直接統合する技術は、空間利用率の向上、軽量化、安全性の強化を目的に勢いを増している。EVの航続距離延長と性能向上への需要高まりを受け、自動車メーカーはC2Bソリューションの探求を迫られている。これらのソリューションはエネルギー効率の向上と車両全体の軽量化を目指し、長期的な市場成長を牽引する見込みである。

セル・トゥ・ボディ市場は、効率性向上のためのバッテリー統合を推進するテスラ、BYD、Leapmotorといった主要プレイヤーによって牽引されている。テスラは革新的な設計で業界をリードし、車両性能と航続距離の基準を確立している。BYDは拡張可能な生産体制に注力し、増大する需要に対応するためバッテリー技術と垂直統合で躍進を遂げている。一方、Leapmotorはスマート技術と手頃な価格への取り組みで注目を集めており、先進的な機能と競争力のある価格を誇るコンパクトな電気自動車で都市部の消費者をターゲットにしている。これらの企業は、それぞれの独自の戦略と技術革新を通じて、電気モビリティの未来を形作っている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

細胞から体へ市場へ移行する市場の主なポイント

- 2025年の市場規模: 153億3000万米ドル

- 2026年の市場規模: 174億8000万米ドル

- 2034年の予測市場規模: 507億6000万米ドル

- CAGR: 2026年~2034年で14.26%

- 北米は2025年に35.01%のシェアで市場を支配しました。

- BEVセグメントは、リチウムイオン電池セグメントは、2026年に64.72%のシェアでリードすると予測されています。

- リチウムイオン電池セグメントは、2026年に64.72%のシェアでリードすると予測されています。

北米

市場規模は53億7000万米ドルでした。 2025年には38億3000万米ドルと評価され、2026年には61億米ドルに達すると予測されています。

アジア太平洋

同市場の規模は2025年には46億8000万米ドルで、2026年には53億7000万米ドルに達すると予測されています。

ヨーロッパ

同市場の規模は2025年には38億3000万米ドルで、2026年には43億7000万米ドルに達すると予測されています。

米国

同市場の規模は2025年には36億4000万米ドルに達すると予測されています。 2026年。

日本

市場規模は2026年までに12億5000万米ドルに達すると予測されています。

続きを読む

日本のセル・トゥ・ボディ(CTB)市場インサイト

日本では、電気自動車(EV)分野の技術革新が加速する中、バッテリーを車体構造に一体化するセル・トゥ・ボディ(CTB)技術への関心が高まっています。このアプローチにより、エネルギー密度の向上、車体剛性の強化、軽量化などが期待され、自動車メーカーや部品企業は次世代EVの競争力を高めるための研究開発を進めています。また、製造効率や安全性向上を実現するための新素材や生産技術へのニーズも増えています。グローバルでEV市場が急拡大する中、日本にとってCTB技術の採用は、技術優位性と持続可能なモビリティ戦略を強化する重要な機会となっています。

市場動向

市場推進要因

エネルギー効率と航続距離の向上による市場需要の拡大

バッテリーセルを車両構造に直接統合することで、自動車メーカーは従来のバッテリーケースが占める重量とスペースを削減できる。これによりエネルギー貯蔵・分配効率が向上し、バッテリー全体の性能が強化される。その結果、EVは小型軽量バッテリーでより長い航続距離を実現でき、これは消費者が求める長寿命で実用性の高い電気自動車への対応において極めて重要である。さらに、重量削減はエネルギー効率を向上させ、同じ距離を走行するのに必要な電力を削減し、航続距離をさらに延伸するとともに車両性能を高める。C2B統合はこれらの目標達成に向けた大きな飛躍をもたらし、高性能・長距離EVへの高まる需要に対応しようとする自動車メーカーにとって魅力的なソリューションとなっている。これが予測期間中のセル・トゥ・ボディ市場成長を牽引する。

[u8HQy9V72Z]

市場の制約要因

安全性の懸念がセル・トゥ・ボディ(CTB)技術の成長を大きく阻害

バッテリーセルを車体構造に統合すると、特に単一セルが故障した場合、過度の熱が火災や爆発を引き起こす可能性のある熱暴走のリスクが高まります。さらに、リチウムイオン電池に使用される可燃性の電解液は火災の危険性があり、漏洩時にはフッ化水素酸などの有毒物質を発生させる可能性があります。規制枠組みは依然として発展途上であり、多くの地域ではセル間熱伝播を防止する厳格な要件が欠如しており、これが安全問題を悪化させる恐れがあります。こうした安全上の課題は消費者の懸念や規制当局の監視を招き、最終的にEV分野におけるCTB設計の市場導入を遅らせています。

市場機会

電気自動車需要の増加がセル・トゥ・ボディ技術に機会を創出

2023年の電気自動車販売台数は前年比35%増となり、2022年比で350万台増加した。したがって、EV販売台数の増加に伴い、メーカーは航続距離と効率性の向上という消費者の期待に応えるため、車両設計の革新と強化を迫られています。CTB技術はバッテリーセルを車両構造に直接統合することで、重量を軽減しスペースを解放します。これは、大型バッテリーが通常車両重量を増加させるため極めて重要です。この統合により製造が簡素化され生産コストが低下するため、EVの普及が促進されます。さらに、EV市場が拡大する中、CTB技術は性能向上と航続距離不安の解消により競争優位性を提供し、持続可能な交通手段への移行を支援します。

市場の課題

製造・組立の複雑さが市場発展に大きな障壁となっている

製造・組立上の課題が、セル・トゥ・シャーシ技術の成長を大きく阻害している。バッテリーセルを車体構造に直接統合する手法は、既存の製造プロセスを複雑化し、多くのメーカーが保有していない新たな技術や設備を必要とする。この複雑性は生産時間とコストの増加を招き、スケーラビリティを妨げる。さらに、バッテリー統合の欠陥が高額なリコールにつながる可能性があるため、組立工程における品質と安全性の確保がより困難になる。 加えて、作業員向けの専門的な訓練や設備の必要性が運営コストを増大させ、急速に進化する市場において競争力のある価格と品質基準を維持しながら、メーカーがCTBシステムへ円滑に移行することを困難にしている。

セル・トゥ・ボディ市場の動向

市場発展を促進するバッテリー技術の進歩

電気自動車(EV)におけるセル・トゥ・シャーシ統合の成長を加速させるには、バッテリー技術の進歩が不可欠である。固体電池などの主要な革新技術は、より高いエネルギー密度とより速い充電時間を提供し、車両性能を向上させるとともに、消費者の航続距離不安を軽減します。これらの電池は液体電解質を固体電解質に置き換えることで、安全性と耐久性を向上させ、車体への構造的統合に不可欠です。さらに、シリコン負極やリチウム硫黄電池の開発は、効率の向上と軽量化を約束し、CBT設計をさらに最適化します。メーカーがこれらの先進技術を採用することで、性能と持続可能性に対する消費者の高まる需要を満たす、より軽量で効率的なEVを生産できるようになり、市場成長が加速する。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱と消費者行動の変化を通じて、セル・トゥ・ボディ市場に重大な影響を与えた。当初、ロックダウンによる生産停止と需要減退でEV販売は減少し、世界全体の自動車販売は14%減少した。しかしEV販売の減少幅はわずか14%に留まり、その相対的な回復力を示した。パンデミックはまた、電池生産の国産化・地域化といったセル・トゥ・ボディ市場のトレンドを加速させ、メーカーに重要資材の国内調達を模索させる契機となった。さらに、従来の流通課題への対応策としてオンライン販売チャネルが台頭し、消費者のEV購入方法を変容させた。結局のところ、短期的な混乱は生じたものの、パンデミックはセル・トゥ・シャーシ市場にとって長期的な成長機会を育んだ可能性がある。

セグメント分析

推進方式別

BEV車両の効率性向上によるBEVセグメント成長促進

推進方式に基づき、市場はBEVとHEVに区分される。

2024年にはBEVセグメントが市場を支配し、EV用バッテリーのグローバル需要が大幅に増加しました。BEVはHEVに比べて効率が高く、メンテナンス要件が低いため、この成長の大部分を占めました。2023年だけでも、EV向けバッテリー市場の需要は750GWhを超え、2022年比40%増となりました。これは主にBEV販売の増加が牽引したものです。メーカーが新モデルを導入し生産能力を強化するにつれ、この傾向は継続しセグメント成長を牽引すると予想される。2025年には同セグメントが市場シェアの65%を占めた。

HEVセグメントは、2025年から2032年の予測期間において15.0%という最速のCAGRで需要が拡大すると見込まれている。様々なハイブリッド構成(マイルドハイブリッド、フルハイブリッド、プラグインハイブリッド)が利用可能であるため、消費者は自身の運転習慣やニーズに最適なモデルを選択できます。例えば、パラレルハイブリッドは電気駆動と内燃機関駆動をシームレスに切り替えられ、長距離移動時の柔軟性と効率性を提供します。この柔軟性が、対象期間におけるセグメントの需要を牽引すると予想されます。

[omGUYSKgK5]

電池タイプ別

電気モビリティソリューションに対する消費者需要の増加がリチウムイオン電池セグメントの成長を牽引

市場は電池タイプに基づき、リチウムイオン電池とニッケル水素電池に区分される。

リチウムイオン電池セグメントは2024年に最大の市場シェアを獲得し、予測期間中に最も速い成長率を示すと予測されています。リチウムイオン電池の世界生産能力は2023年に約2000GWhに達し、その大部分がEV向けです。この急成長は、電気モビリティソリューションに対する消費者需要の高まりを反映しています。さらに、異なる種類のリチウムイオン電池がEV市場の様々なセグメントに対応しています。優れたエネルギー密度から高性能車両に多用されるNMC電池に対し、LFP電池はコスト効率と安全性の高さから低価格モデルに好まれる。本セグメントは2025年に64.30%の市場シェアを獲得すると予測される。

NI-MH電池セグメントは2024年に市場で大きなシェアを占め、2025年から2032年の予測期間において著しい成長率を示す見込みです。NiMH電池はプリウス、ホンダインサイトなどのHEVで広く採用されてきた。これらのモデルでの成功によりHEV向け信頼性の高い選択肢としての地位を確立し、消費者の信頼を醸成するとともに本セグメント内でのさらなる普及を促進し、市場成長を牽引している。本セグメントは予測期間(2025-2032年)において13%という高いCAGRで成長すると見込まれる。

セル・トゥ・ボディ市場の地域別展望

地域別では、市場は欧州、北米、アジア太平洋、その他地域に分類される。

北米

[dwuqJPpdO0]

北米は2023年に37億1,000万米ドル、2024年には41億9,000万米ドルと、セル・トゥ・ボディ市場で最大のシェアを占めました。テスラ、ゼネラルモーターズ、フォードなどの主要自動車メーカーは、CTB設計を含むEV生産とバッテリー技術革新に多額の投資を行っています。電気化への取り組みが競争を促進し、地域内のバッテリー技術進歩を加速させています。さらに、自動車メーカーによる研究開発への多額の投資は、バッテリー性能の向上とCTBなどの新技術を車両設計に統合することを目的としており、これにより市場全体の成長が促進される。米国市場は2025年に28億5000万米ドルの成長が見込まれている。

アジア太平洋地域

アジア太平洋地域は2025年に40億9000万米ドルの成長が見込まれる第2位の地域であり、予測期間(2025-2032年)において15.00%のCAGRを記録する見通しです。アジア太平洋地域のセル・トゥ・ボディ市場は、予測期間中に最も高い成長率を達成すると予想されています。アジア太平洋地域の電気自動車市場全体は大幅な成長が見込まれています。中国市場は2025年に12億4000万米ドルの成長が見込まれています。例えば、国際エネルギー機関(IEA)は、電気自動車の主要市場である中国が2035年までに約2,210万台のEV販売を占めると予測している。この成長は、EVに対する消費者需要の高まりによって牽引されており、これがCBT技術などの革新的なバッテリーソリューションの必要性をさらに促進している。インドは2025年に6億9000万米ドル規模に成長すると予測され、日本も同年に8億4000万米ドル規模に達する見込みである。

欧州

欧州は2025年に33億6000万米ドル規模に達すると予測される第3位の市場である。同地域は2024年に第2位の市場シェアを占めた。欧州連合(EU)は2035年までに内燃機関(ICE)車両を廃止するという野心的な目標を設定し、電気自動車の普及に大きな推進力を与えている。英国市場は2025年に5億6000万米ドルの市場規模に達すると予測されている。こうした規制は自動車メーカーに対し、車両性能の向上と排出ガス削減を目的としたCTBなどの革新的技術への投資を促している。消費者の電気自動車への関心は著しく高まっており、欧州におけるEV販売台数は近年急増している。2024年には新登録乗用車の約23%を電気自動車が占め、電動化への市場シフトが顕著である。ドイツ市場は2025年に10億9000万米ドル規模に達すると予測され、フランス市場は同年に8億2000万米ドル規模となる見込み。

その他の地域

その他の地域は世界第4位の市場規模であり、2025年には12億9000万米ドルに達すると予測される。その他の地域にはラテンアメリカ、中東、アフリカなどが含まれる。ブラジルなどの国々は、バッテリーを含むEV部品の現地生産能力を強化している。この現地製造への注力は、CTBなどの先進バッテリー技術の導入可能性を支えるものである。さらに、ラテンアメリカおよび中東・アフリカ(MEA)地域の各国政府は、電気自動車の普及促進に向け様々な優遇措置を実施している。これにはEV購入補助金、税制優遇、充電インフラへの投資などが含まれる。こうした政策はCTBのような革新的バッテリー技術の魅力を高めるものである。

競争環境

主要市場プレイヤー

企業はC2B技術の実用化に向け、研究開発に多額の投資を行っている

電気自動車(EV)におけるセル・トゥ・ボディ(C2B)技術の競争環境は急速に変化しており、複数の自動車メーカーや新興企業が、車両効率の向上と軽量化の可能性を模索している。C2B技術はバッテリーを車両の構造部品に直接統合するため、従来のバッテリーケースが不要となる。この革新技術は、コスト削減、航続距離の延長、安全性の向上を約束する。この分野で注目される主要企業には、テスラ、BYD、Xpeng、Leapmotorなどの既存メーカーに加え、新規参入企業も含まれる。各社はC2B技術の拡大に向け、研究開発に多額の投資を行っている。しかし、バッテリー性能、費用対効果、製造の複雑性といった課題は依然として残っており、これらがEV業界の将来の競争力学を形作るだろう。

本レポートで取り上げた主要企業一覧

- テスラ (米国)

- BYD (中国)

- Xpeng(中国)

- Leapmotor(中国)

- Xiaomi(中国)

主要な業界動向

2024年12月- BYDは中国最大の建設機械メーカーである徐工集団(XCMG)と提携し、建設車両向けの新規バッテリー3モデルを発表した。これらのバッテリー——スーパーハイブリッド、スーパー急速充電、スーパー統合——はBYDのリン酸鉄リチウムブレードバッテリーを基盤としており、新興市場におけるBYDの強力な存在感確立を目指す。スーパーハイブリッド電池はエネルギー密度120Wh/kg、容量17.3kWh、充電レート4Cを実現。スーパー急速充電電池はエネルギー密度160Wh/kg、容量37.7kWh、充放電電流400A、寿命7,000サイクルを特徴とする。10分の充電で1.5時間使用可能だが、2C充電レートは「超急速」とは見なされない。超統合型バッテリーはセルと車体の一体化設計で、エネルギー密度320Wh/l、容量97.7kWhを実現し、標準パックの6倍の振動に耐えられる。

2024年11月: BYDはメキシコで「元プロ」を発売。同国で最も手頃な価格の電気SUVとして、都市部の若年ドライバーをターゲットとする。177馬力の電動モーターを搭載し、トルクは213 lb-ft(約290 N·m)。0-100km/h加速は7.9秒を達成。45kWhのブレードバッテリーを搭載し、最大380kmの航続距離を実現。急速充電に対応し、20分で30%から80%まで充電可能。高張力鋼設計とBYDのセル・トゥ・ボディ(CTB)技術により耐久性と安定性を向上。徹底的な安全試験により、高い耐衝撃性基準を満たしている。

2024年10月:BYDはフィリピン電気自動車サミットで高性能EV「Seal」を発表し、持続可能な交通への取り組みを推進。主な特徴は530馬力の性能、0-100km/h加速3.8秒、全輪駆動。E-Platform 3.0とCTB技術によりバッテリー効率と安全性を向上。BYDブレードバッテリー搭載で最大航続距離580km(NEDC)。DiPilot Advanced Assistance、インテリジェントクルーズコントロール、360°カメラを装備。

2024年9月- ボルボは、SPA3アーキテクチャを基盤とする次世代モデル向けに、バッテリーセル・トゥ・ボディ技術を披露しました。

2024年1月、シャオミは自社製バッテリーを搭載したシャオミSU7 Maxを発表。このバッテリーはセル・トゥ・ボディ(CTB)設計を採用しています。

投資分析と機会

セル・トゥ・ボディ市場におけるブランド投資と協業による成長機会の拡大

ブランド投資の拡大と多様なステークホルダーとの戦略的協業は、大きな成長機会を創出する上で極めて重要な役割を果たす。自動車メーカー、バッテリーメーカー、テクノロジー企業が、バッテリーシステムを車両構造部品に統合する利点を認識するにつれ、イノベーションを効率化するために資源と専門知識を結集する動きが加速している。自動車企業と研究機関の共同取り組みは、軽量複合材料やスケーラブルな生産手法といった先進材料・製造技術の開発を加速させ得る。さらに、自動化や人工知能を専門とするテクノロジー企業との提携は、生産プロセスやサプライチェーン管理の効率化を促進する。こうした共同投資は、新たな開発に伴う財務的負担の共有やリスク軽減に寄与するだけでなく、知識移転を促進し、イノベーション文化を育みます。各ブランドが主要ステークホルダーと利害を一致させるにつれ、C2B市場は堅調な成長軌道に乗り、車両性能・持続可能性・消費者満足度の向上につながります。

レポート概要

セル・トゥ・ボディ市場レポートは、主要企業、地域別・市場セグメント、競争環境、推進方式、バッテリータイプなどの重要な側面について詳細な分析とハイライトを提供します。さらに、市場動向に関する洞察と重要な業界動向を明らかにします。加えて、近年における市場成長に寄与する複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去実績期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは14.26% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

推進方式別、電池タイプ別、地域別 |

|

セグメンテーション |

推進方式別

電池タイプ別

|

|

地域別

|

よくある質問

世界のセル・トゥ・ボディ市場規模は2025年に153億3000万米ドルと評価された。市場は2026年の174億8000万米ドルから2034年までに507億6000万米ドルへ成長し、予測期間中に14.26%の年平均成長率(CAGR)を示すと予測されている。

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は153億3000万米ドルであった。

グローバル市場は、予測期間にわたって14.26%のCAGRを示します。

バッテリーの種類ごとに、リチウムイオンバッテリーセグメントが市場を支配しました。

エネルギー効率と範囲の改善は、市場の成長を推進する重要な要因です。

Tesla、BYD、XPENG、およびLeapmotorは、世界中の主要なプレーヤーの一部です。

2025年、北米が世界市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。