ソーラーインバータ市場規模、シェアおよび業界分析、インバータタイプ別(セントラルインバータ、ストリングインバータ、およびマイクロインバータ)、システム構成別(グリッド接続、スタンドアロン、およびハイブリッド)、電力定格別(10 kW未満、10 -100 kW、100 kW - 1 MW、および1 MW以上)、相別(単相および三相)、エンドユーザー (住宅、商業および産業、公益事業) および地域予測、2026 ~ 2034 年

太陽光発電用インバータの市場規模と今後の見通し

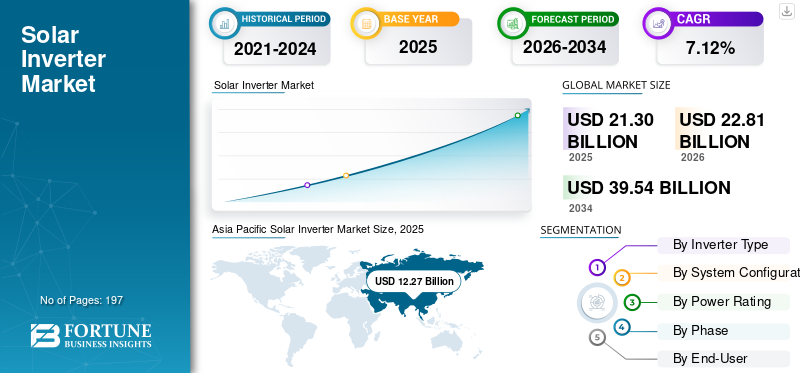

世界の太陽光インバーター市場規模は、2025年に213億米ドルと評価されています。市場は2026年の228億1000万米ドルから2034年までに395億4000万米ドルに成長すると予測されており、予測期間中に7.12%のCAGRを示します。 アジア太平洋地域は、2025 年に 57.60% の市場シェアを獲得し、太陽光インバーター市場を独占しました。

この市場は、太陽光発電 (PV) システムから生成された直流 (DC) 電力を、住宅、商業、産業、および実用規模の用途に使用可能な交流 (AC) 電力に変換できるようにすることで、世界の再生可能エネルギー エコシステムにおいて重要な役割を果たしています。ソーラーインバータは高度な機能と統合されていますパワーエレクトロニクス、監視ソフトウェア、通信システム、およびエネルギー生成を最適化し、システム効率を向上させ、グリッドの安定性を確保するためのグリッド管理機能。これらのシステムは、屋上太陽光発電設備、分散型発電ネットワーク、大規模太陽光発電施設に広く導入されており、現代の太陽エネルギーインフラストラクチャに不可欠なコンポーネントとなっています。

世界中で太陽光発電設備の急速な拡大、再生可能エネルギーインフラへの投資の増加、クリーンエネルギーの導入を促進する政府の支援政策により、ソーラーインバータの需要は大幅な成長を遂げています。電力需要の増加、太陽光発電コストの低下、世界的な脱炭素化目標により、先進国と新興国の両方で太陽光発電システムの導入が加速しています。さらに、バッテリーエネルギー貯蔵システムの統合の拡大、スマートエネルギー管理ソリューションの採用の増加、デジタル監視技術の進歩により、インテリジェントなハイブリッドインバーターシステムへの移行が推進されています。分散型エネルギー生成、送電網の近代化、スマートシティ、エネルギー回復力への取り組みなどの業界トレンドが市場の拡大にさらに貢献しています。

この業界は競争が激しく、適度に統合されており、確立されたパワー エレクトロニクス メーカー、再生可能エネルギー技術プロバイダー、および地域の専門プレーヤーが存在することが特徴です。 Huawei Technologies Co., Ltd.、Sungrow Power Supply Co., Ltd.、SMA Solar Technology AG、SolarEdge Technologies Inc.、Enphase Energy Inc.、FIMER S.p.A. などの大手企業は、多様な製品ポートフォリオ、強力な販売ネットワーク、継続的な技術革新を通じて、市場で重要な地位を占めています。市場参加者は、競争力を強化するために、高効率インバーター アーキテクチャ、AI 対応監視プラットフォーム、グリッド サポート機能、およびエネルギー貯蔵互換システムの開発にますます注力しています。生産能力の拡大、EPC請負業者や電力会社とのパートナーシップ、研究開発への投資、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたる高成長太陽光発電市場への拡大などの戦略的取り組みが、競争環境を形成し、市場の長期的な成長を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ソーラーインバーター市場の重要なポイント

- 2025年の市場規模:213億ドル

- 2026年の市場規模:228億1,000万ドル

- 2034 年の予測市場規模: 395 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.12%

- アジア太平洋地域は、2025 年に 57.60% のシェアを獲得し、太陽光インバーター市場を支配しました。

- 系統接続システムセグメントは、2025 年に市場の 77.52% を占めました。

- 三相インバータセグメントは、2025 年に市場の 79.87% を占めました。

アジア太平洋地域

2025 年には 122 億 7,000 万米ドルと評価され、世界市場の 57.60% を占めます。

北米

住宅および実用規模の太陽光発電の導入により、2025 年には 35 億 2,000 万米ドルに達しました。

ヨーロッパ

再生可能エネルギーの強力な導入により、2025 年には 38 億 9,000 万米ドルを占めます。

私たち

ソーラーインバータ市場は2025年に30億7000万ドルに達します。

日本

市場の成長は、屋上太陽光発電の導入拡大と政府の再生可能エネルギーへの取り組みによって支えられています。

続きを読む

ソーラーインバーター市場動向

市場の成長を促進するためにスマートおよびハイブリッド インバータ技術の導入を拡大

スマートおよびハイブリッド インバーター技術の急速な導入により、市場の成長が大幅に加速しています。太陽エネルギーシステムのオペレーターや電力会社は、システム効率と運用の信頼性を向上させるために、リアルタイム監視、リモート診断、人工知能 (AI) による最適化、グリッドサポート機能を備えた高度なインバーター ソリューションの導入を増やしています。最新のソーラーインバータは、動的な電力の流れを管理し、電圧変動を安定させ、ソーラーシステム、蓄電池ユニット、電力網間の双方向のエネルギー伝送をサポートすることができます。太陽光発電設備が住宅、商業、産業、公益事業の用途にわたって拡大し続けるにつれて、エネルギー収量を最大化し、シームレスなグリッド統合を保証できるインテリジェント・インバーター・システムの需要が大幅に高まっています。

さらに、バッテリーエネルギー貯蔵システムと分散型再生可能エネルギーネットワークの統合が進み、世界中でハイブリッドインバーター技術の採用が強化されています。ハイブリッド インバーターにより、太陽光発電、蓄電池、グリッド電力間の効率的な調整が可能になり、強化されたエネルギー管理とバックアップ電力機能がサポートされます。スマート グリッド、分散型エネルギー リソース (DER)、IoT 対応エネルギー監視プラットフォームの実装の増加により、デジタル接続されたインバーター エコシステムへの移行も加速しています。これらのシステムは、運用の柔軟性を向上させ、エネルギー損失を削減し、予知保全を可能にし、ダウンタイムと保守コストを最小限に抑えます。

たとえば、Sungrow Power Supply Co., Ltd. は、2026 年 4 月に、太陽光発電、蓄電池、グリッド インフラストラクチャの間のシステム レベルの調整を強化するように設計された統合型太陽光発電ストレージ プラットフォーム「PowerMatrix」を導入しました。このソリューションは、AI 対応および高度に統合された市場へのシフトの高まりを反映して、高度なデジタル エネルギー管理、リアルタイムの最適化、グリッド形成パフォーマンスの向上に重点を置いています。再生可能エネルギーシステム。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する太陽エネルギーと実用規模のプロジェクトの採用の増加

住宅、商業、産業、およびユーティリティ規模のアプリケーションにわたる太陽光発電設備の急速な拡大により、ソーラーインバータ市場の成長が大幅に推進されています。世界中の政府および民間部門組織は、炭素排出量を削減し、エネルギー安全保障を強化し、長期的な脱炭素化目標を達成するために、再生可能エネルギーインフラへの投資を増やしています。太陽エネルギーに基づくインバーターは、効率的なエネルギー管理とグリッドの互換性を確保しながら、生成された DC 電力を使用可能な AC 電力に変換することで、太陽光発電システムにおいて重要な役割を果たします。さらに、大規模太陽光発電所や分散型屋上太陽光発電システムの導入の拡大により、高いエネルギー変換効率、リアルタイム監視、安定した送電網統合をサポートできる高度なインバータ技術の需要が高まっています。世界中で太陽光発電容量の追加が加速し続けるにつれ、信頼性の高いインテリジェントなインバーター システムに対する需要が大幅に増加しています。

たとえば、2025年2月、ファーウェイデジタルパワーは、大容量の再生可能エネルギーの統合と大規模な太陽光発電導入プロジェクトをサポートするように設計された、高度なグリッド形成機能とAI対応のエネルギー最適化機能を備えた、次世代の実用規模のスマートPVインバーターソリューションを発表しました。

市場の制約

市場拡大を制限する激しい価格競争とマージン圧力

市場は、激しい価格競争と利益率の低下により、大きな課題に直面しています。特にアジア太平洋地域の大規模メーカーの存在感が増しており、特にコスト競争力が調達決定において重要な役割を果たしている電力会社規模のインバーター部門において、価格圧力が激化しています。急速な技術進歩と頻繁な製品アップグレードにより、製品交換サイクルの短縮と継続的な価格下落がさらに進んでいます。さらに、原材料コストの変動、半導体供給の制約、物流費の上昇が、製造の収益性や操業の安定性に影響を与える可能性があります。これらの要因は製造業者に財務上の圧力をもたらし、小規模および地域の市場参加者の拡大能力を制限する可能性があります。

たとえば、2025 年 8 月、SMA ソーラー テクノロジーは、世界のインバーター業界における継続的な価格圧力と利益率の課題を強調しました。これは、激しい競争と実用規模の太陽光発電プロジェクト全体の平均販売価格の低下により観察されています。

市場機会

成長機会を生み出すエネルギー貯蔵システムの統合の急増

太陽光発電施設と並行してバッテリーエネルギー貯蔵システムの導入が増加しており、大きな成長の機会が生まれています。エネルギー回復力、ピーク負荷管理、安定した再生可能エネルギー統合に対するニーズの高まりにより、太陽光発電と蓄電池運用の両方を管理できるハイブリッド インバータ システムの採用が加速しています。高度なハイブリッド インバータは、双方向電力の流れ、インテリジェントなエネルギー最適化、バックアップ電源機能、およびグリッド相互作用の強化を可能にし、住宅、商業、および公共規模のアプリケーション全体でますます魅力的になっています。さらに、スマート グリッド インフラストラクチャ、仮想発電所、分散型エネルギー システムの拡大により、高度な通信機能とエネルギー管理機能を備えたデジタル接続されたインバータ プラットフォームの需要が高まっています。

たとえば、2026 年 1 月、SolarEdge Technologies は、住宅用および商業用の太陽光発電とストレージの導入を強化したシステムでサポートすることを目的とした、ハイブリッド インバータおよびバッテリ統合型エネルギー管理ポートフォリオの拡大を発表しました。スマートエネルギー最適化機能。

市場の課題

送電網の安定性への懸念と規制の複雑さが新たな課題となっている

既存の電力網への太陽エネルギーの普及が進むにつれて、送電網の安定性、電力品質管理、規制順守に関する課題が生じています。高レベルの断続的な再生可能エネルギー生成は、電圧変動、周波数の不安定性、逆潮流の問題を引き起こす可能性があり、太陽光インバータ システムのグリッド統合の複雑さが増大します。さらに、進化するグリッドコード、認証要件、および国固有の規制枠組みにより、メーカーは変化するコンプライアンス基準に合わせてインバータ技術を継続的に適応させる必要があります。地域ごとに技術標準が異なると、開発コストが増加し、製品展開のスケジュールが遅れる可能性があります。電力会社や送電網運営者が、安定した復元力のある電力ネットワークをサポートできる高度なインバーター機能を要求するにつれて、これらの課題はさらに重要になってきています。

たとえば、2025 年 5 月、Enphase Energy は、太陽光発電普及率の高い市場全体で進化する送電網の安定性要件と地域の規制基準に対処するために設計された、高度な送電網サポート機能とコンプライアンス対応のインバーター アーキテクチャの重要性が高まっていることを強調しました。

セグメンテーション分析

インバータの種類別

ストリングインバーター部門はコスト効率と幅広い応用範囲により市場を支配

インバータの種類に基づいて、世界市場はセントラル インバータ、ストリング インバータ、マイクロ インバータに分類されます。

ストリングインバータセグメントは、住宅、商業、および実用規模の太陽光発電設備全体での広範な採用により、2025年には市場を支配し、約49.20%のシェアを占めました。ストリングインバーターは、コスト効率、設置の柔軟性、簡素化されたメンテナンス、高い動作信頼性のバランスのとれた組み合わせを提供し、分散型および中規模から大規模の太陽光発電システムに非常に適しています。アジア太平洋、ヨーロッパ、北米全体で屋上太陽光発電システムと分散型再生可能エネルギープロジェクトの導入が増加しており、セグメントの成長をさらに支えています。さらに、統合された監視、リモート診断、およびグリッドサポート機能を備えたスマートストリングインバーターテクノロジーの進歩により、市場での地位が強化されています。

マイクロインバーターセグメントは、予測期間中に 7.58% の CAGR で成長する予定の新興セグメントです。このセグメントの成長は、住宅用太陽光発電システムにおけるモジュールレベルのパワーエレクトロニクスの採用の増加と、エネルギーの最適化、パネルレベルの監視、安全機能の強化に対する需要の高まりによって推進されています。

システム構成別

実用規模の太陽光発電導入の拡大により、系統接続セグメントが市場をリード

システム構成に基づいて、世界市場はグリッド接続システム、スタンドアロン システム、およびハイブリッド システムに分類されます。

世界中で事業規模の分散型太陽光発電プロジェクトが急速に拡大したことにより、系統接続セグメントが市場を支配し、2025年には約77.52%のシェアを占めました。系統接続済みインバータ電力供給とエネルギー輸出機能の最適化を可能にしながら、電力網と効率的に同期できるため、住宅、商業、産業用太陽光発電システムに広く導入されています。主要な太陽光発電市場における再生可能エネルギー政策、固定価格買取制度、純計量プログラムにより、導入がさらに加速しています。

ハイブリッド システム部門は最も急速な成長を遂げると予測されており、予測期間中に CAGR 13.46% で拡大します。このセグメントの成長は、バッテリーエネルギー貯蔵システムと太陽光発電設備との統合の増加と、エネルギー回復力とバックアップ電源ソリューションに対する需要の高まりによって推進されています。

電力定格による

実用規模の太陽光発電設備での使用量の増加により、1 MW 以上のセグメントが市場をリード

電力定格に基づいて、世界市場は最大 10 kW、10 ~ 100 kW、100 kW ~ 1 MW、および 1 MW 以上に分類されます。

上記の1MWセグメントは世界の太陽光インバーター市場シェアを独占し、中国、中東、米国、インド全域での大規模太陽光発電所と大容量再生可能エネルギープロジェクトの急速な展開により、2025年には約29.27%のシェアを占めた。これらの高出力インバーター システムは、集中的なエネルギー変換、運用効率の向上、システム レベルの設置コストの削減をサポートできるため、事業規模の太陽光発電施設で広く利用されています。

10 ~ 100 kW セグメントは、世界市場で最も急速に成長しているセグメントとして浮上しています。このセグメントは、予測期間中に 8.42% の CAGR で拡大すると予測されています。このセグメントの成長は主に、中小企業、オフィスビル、教育機関、倉庫、小売施設、製造部門にわたる商業・産業用(C&I)太陽光発電設備の急速な拡大によって推進されています。従来の系統電力への依存を減らし、エネルギーコストの上昇を管理し、持続可能性と炭素削減の目標を達成するために、企業は中容量の太陽光発電システムを採用するケースが増えています。

フェーズ別

三相インバーター部門が商業需要とユーティリティ需要が堅調で最大のシェアを獲得

相に基づいて、世界市場は単相システムと三相システムに分類されます。

三相セグメントは市場を支配し、商業、産業、および実用規模の太陽光発電設備全体での広範な利用により、2025 年には約 79.87% のシェアを占めました。三相インバータは、より高い電力処理能力、グリッドの安定性の向上、運用効率の向上を実現し、大規模な太陽光発電システムやエネルギー集約型アプリケーションに非常に適しています。商業用屋上太陽光発電プロジェクト、産業用再生可能エネルギーシステム、実用規模の太陽光発電施設の展開の拡大が、このセグメントの成長を大きく支えています。

単相セグメントは、2026年から2034年の予測期間中に3.43%のCAGRで成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

大規模太陽光発電プロジェクトの急速な拡大により、ユーティリティ部門が市場を支配

世界市場はエンドユーザーに基づいて、住宅、商業および産業、公益事業に分類されます。

アジア太平洋、中東、北米、ヨーロッパにわたる大規模太陽光発電所の急速な導入により、公益部門が市場を支配し、2025年には約37.94%のシェアを占めました。実用規模の太陽光発電プロジェクトには、大きなエネルギー負荷、安定したグリッド統合、集中監視操作をサポートできる大容量かつ高効率のインバーター システムが必要です。再生可能エネルギーインフラへの政府投資の増加、公益事業の脱炭素化目標の上昇、ギガワット規模のソーラーパークの開発の拡大が、この分野の成長を大きく支えている。

商業および産業セグメントは最も急成長しているセグメントとして浮上しており、予測期間中に 7.80% の CAGR で拡大すると予測されています。このセグメントの成長は、製造施設、倉庫、オフィスビル、ショッピング複合施設、医療施設、教育機関における屋上太陽光発電システムの採用の増加によって推進されています。さらに、政府の有利なインセンティブ、純計量政策、および統合の進展により、バッテリー蓄電システムは、中容量の商用太陽光発電設備の導入を加速させています。スマート インバーター テクノロジー、遠隔監視プラットフォーム、AI 対応エネルギー最適化システムの進歩により、業務効率がさらに向上し、商業部門全体での幅広い導入が促進されています。

ソーラーインバーター市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Solar Inverter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場の大半を占め、2025年には約122億7,000万米ドルを占めました。アジア太平洋地域の市場は、実用規模の太陽光発電プロジェクトの急速な拡大、屋上太陽光発電の採用の増加、中国、インド、日本、オーストラリアなどの主要経済国における再生可能エネルギー導入に対する政府の強力な支援により成長しています。この地域は、大規模な太陽光発電製造能力、積極的な太陽光発電設置目標、送電網近代化インフラへの投資増加の恩恵を受けており、これらにより先進的なストリング、セントラル、およびハイブリッド・インバーター・システムの導入が加速しています。さらに、太陽光発電コストの低下、エネルギー需要の増加、有利な政策枠組みが、この地域全体の市場の成長をさらに支えています。

中国ソーラーインバータ市場

2025 年、中国市場は約 64 億ドルに達します。この市場は、実用規模の太陽光発電所の広範な展開、国内の強力な製造能力、大規模な再生可能エネルギープロジェクト全体でのスマートインバーター技術の採用の増加により成長しています。再生可能エネルギーの拡大と送電網の近代化を支援する政府の取り組みにより、市場の拡大がさらに加速しています。

インドのソーラーインバータ市場

インド市場は、2025 年に約 15 億 6,000 万米ドルに達しました。この成長は、屋上太陽光発電の採用の増加、事業規模の太陽光発電容量の拡大、分散型再生可能エネルギー インフラへの投資の増加によって推進されています。政府の支援制度と分散型発電への需要の高まりにより、全国でのインバータ導入がさらに強化されています。

北米

北米市場は、2025年に約35億2,000万米ドルと評価されています。この地域の市場は、住宅用および事業規模の太陽光発電設備の導入の増加、エネルギー貯蔵統合型太陽光発電システムの採用の増加、米国とカナダ全体での有利なクリーンエネルギー政策により成長しています。この地域では、エネルギー回復力と送電網の安定性の向上を目的として、送電網対応インバータ技術、スマートエネルギー管理システム、太陽光発電と蓄電インフラへの投資が活発に行われています。

米国の太陽光発電インバータ市場

米国市場は、2025 年に約 30 億 7,000 万ドルに達します。この成長は、事業規模の太陽光発電への投資の増加、住宅の屋上太陽光発電の採用の増加、蓄電池技術と統合されたハイブリッド インバーター システムの導入の拡大によって推進されています。連邦政府の再生可能エネルギー奨励金と送電網の近代化への取り組みにより、市場の拡大がさらに加速しています。

ヨーロッパ

ヨーロッパの地域市場は、2025 年に約 38 億 9,000 万米ドルを占めます。ヨーロッパの市場は、強力な再生可能エネルギー目標、屋上太陽光発電の導入の増加、住宅および商業部門にわたるスマート エネルギー管理システムの採用の増加により成長しています。この地域はエネルギー転換イニシアチブの最前線にあり、ハイブリッド・インバーター技術、バッテリー統合型太陽光発電システム、送電網をサポートする再生可能インフラへの投資が増加しています。

ドイツのソーラーインバーター市場

ドイツ市場は、2025 年に約 10 億 5,000 万米ドルに達します。この市場は、屋上太陽光発電の普及率の高さ、住宅用蓄電池システムの積極的な採用、分散型再生可能エネルギー インフラへの投資の増加によって支えられています。

イタリアのソーラーインバータ市場

イタリア市場は、2025 年に約 6 億米ドルに達します。この成長は、商業用屋上太陽光発電設備の拡大、有利な再生可能エネルギー奨励金、およびスマート デバイスと統合されたハイブリッド インバータ ソリューションに対する需要の増加によって推進されています。エネルギー管理システム。

ラテンアメリカ

ラテンアメリカ市場は、2025年に約10億9,000万米ドルを占めます。この市場は主に、特にブラジル、チリ、メキシコでの事業規模および分散型発電プロジェクト全体にわたる太陽光発電設備の拡大によって牽引されています。再生可能エネルギーインフラへの投資の増加、電力需要の増大、太陽光資源の有利な利用状況により、地域全体で先進的なインバーター技術の導入が加速しています。

ブラジルのソーラーインバータ市場

ブラジル市場は、2025 年に約 4 億 8,000 万米ドルに達しました。この成長は、分散型太陽光発電の強力な導入、住宅用および商業用の屋上太陽光発電設置の増加、再生可能エネルギーへの投資を促進する有利な純計量政策によって支えられています。

中東とアフリカ

中東およびアフリカ市場は、2025年に約5億3,000万米ドルを占めます。この市場は、実用規模の太陽光発電プロジェクトへの投資増加、エネルギー多様化への注目の高まり、湾岸諸国、南アフリカ、北アフリカ経済全体にわたる再生可能エネルギーインフラの拡大により、力強い成長を遂げています。ハイブリッドおよび系統支援インバーター技術の段階的な導入は、電力会社や商業事業者がエネルギー効率と系統の信頼性を向上させるのに役立ちます。

GCC ソーラーインバーター市場

GCC 市場は、2025 年に約 2 億 3,000 万米ドルの評価額に達しました。この成長は、大規模なソーラーパーク開発、政府の再生可能エネルギー目標の増加、地域全体での事業規模のセントラル・インバーター・システムの導入の増加によって推進されています。

競争環境

主要な業界関係者:

大手企業が市場での地位を強化するためにスマートおよびハイブリッドインバータのポートフォリオを拡大

世界のソーラーインバータ市場は適度に統合されており、確立されたパワーエレクトロニクスメーカー、再生可能エネルギー技術プロバイダー、および技術革新、製造規模、統合エネルギー管理能力を通じて競争している地域のソーラー機器企業の存在が特徴です。 Huawei Technologies Co., Ltd.、Sungrow Power Supply Co., Ltd.、SMA Solar Technology AG、SolarEdge Technologies Inc. などの主要参加企業は、ストリング インバーター、セントラル インバーター、ハイブリッド インバーター、バッテリー統合システム、AI 対応エネルギー管理プラットフォームの多様なポートフォリオを通じて、強力な市場地位を維持しています。

2025 年 4 月、Sungrow Power Supply Co., Ltd. は、AI 対応の故障検出と、大規模な再生可能エネルギーの統合を改善するために設計された高度なグリッド形成機能を備えた、事業規模の太陽光発電アプリケーション向けの次世代「1+X 2.0 モジュラー インバーター」プラットフォームを発売しました。

主要な太陽光発電パワーコンディショナーのリスト紹介された企業

- Huawei Technologies Co., Ltd. (China)

- Sungrow Power Supply Co., Ltd. (China)

- SMA Solar Technology AG (Germany)

- SolarEdge Technologies Inc. (Israel)

- Enphase Energy Inc. (U.S.)

- FIMER S.p.A. (Italy)

- Delta Electronics, Inc. (Taiwan)

- Fronius International GmbH (Austria)

- Sineng Electric Co., Ltd. (China)

- Growatt New Energy Technology Co., Ltd. (China)

主要な産業の発展

- 2026 年 1 月:SolarEdge Technologies は、住宅用および商業用太陽光発電と蓄電システム向けのスマート エネルギー管理機能を強化して、ハイブリッド インバータ ポートフォリオを拡張しました。アップグレードされたソリューションには、高度なエネルギー最適化、バッテリー統合、リアルタイム監視機能が含まれていました。この拡張は、分散型のインテリジェントなエネルギー管理システムに対する需要の高まりを反映しています。

- 2025 年 11 月:SMA Solar Technology AG は、大規模太陽光発電所向けの新しい大容量セントラル インバータ ソリューションにより、事業規模のインバータ ポートフォリオを拡張しました。このシステムには、高度なグリッド サポート機能、予知保全機能、および強化された電力変換効率が組み込まれています。この立ち上げは、事業規模の再生可能エネルギープロジェクトにおける運用の信頼性と送電網の安定性の向上に焦点を当てました。

- 2025 年 9 月:Enphase Energy は、バッテリーストレージの互換性が向上し、高度な住宅用エネルギー管理機能を備えた、アップグレードされたマイクロ インバーター システムを発売しました。新しいシステムは、モジュールレベルの監視、屋上エネルギーの最適化、スマートホームのエネルギー統合機能を強化しました。この開発により、住宅用太陽光発電と蓄電システムの普及が促進されました。

- 2025 年 6 月:デルタ エレクトロニクス インディアは、KP グループから、その後 12 か月にわたって約 1 GW の容量を持つ太陽光発電インバータを供給する注文をまとめました。この取引は、エネルギー貯蔵、グリーン水素、太陽光、EV充電インフラプロジェクトをサポートするために両社間で締結された3つの覚書(覚書)の一部を形成する。

- 2025 年 4 月:Sungrow Power Supply Co., Ltd. は、実用規模の太陽光発電およびエネルギー貯蔵プロジェクト向けの「1+X 2.0 モジュラー インバーター」プラットフォームを発売しました。このソリューションは、AI 対応の障害検出、高度なグリッド形成機能、大規模太陽光発電設備向けのモジュール式拡張性を備えていました。この立ち上げは、電力網の安定性、運用効率、および事業規模の再生可能エネルギープロジェクト全体での太陽光発電と蓄電の統合を改善することを目的としていました。

レポートの範囲

世界のソーラーインバータ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.12% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | インバータータイプ別、システム構成別、定格電力別、相別、エンドユーザー別、および地域別 |

| インバータの種類別 |

|

| システム構成別 |

|

| 電力定格による |

|

| フェーズ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 213 億米ドルで、2034 年までに 395 億 4000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に7.12%のCAGRを示すと予想されます。

ユーティリティ部門は、2025 年にエンドユーザーの観点から市場をリードしました。

スマートおよびハイブリッド インバーター技術の導入の増加は、市場の成長を促進する重要な要因です。

Huawei Technologies Co., Ltd、Sungrow Power Supply、および SMA Solar テクノロジーが市場の著名なプレーヤーです。

2025 年にはアジア太平洋地域が最高のシェアを獲得して市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 197

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。