デジタル印刷包装市場規模、シェア及び業界分析:技術別(熱転写印刷、インクジェット印刷、電子写真印刷、その他)、 製品タイプ別(ラベル、箱・カートン、フィルム・包装材、袋・パウチ、その他)、最終用途産業別(食品・飲料、パーソナルケア・化粧品、消費財、医薬品、その他)、および地域別予測、2026-2034年

デジタル印刷パッケージ市場規模

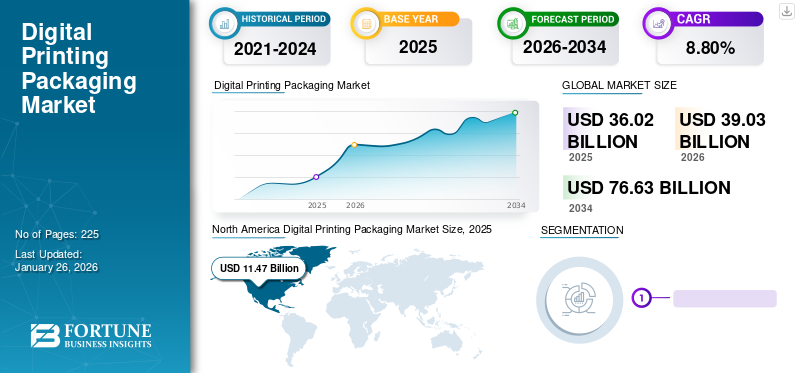

世界のデジタル印刷包装市場規模は2025年に360億2000万米ドルと評価された。市場は2026年の390億3000万米ドルから2034年までに766億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.80%を示すと予測されている。北米は2025年に31.84%の市場シェアを占め、デジタル印刷包装市場を支配した。

デジタル印刷包装とは、様々な包装材料への印刷用途において、デジタルファイルを直接プリンターに転送する手法である。このプロセスは印刷工程を簡素化し、生産時間をさらに短縮します。デジタル印刷は製品包装におけるパーソナライゼーションと柔軟性を提供し、市場投入までの包装時間を短縮するため、世界市場の成長を牽引しています。食品・飲料、 パーソナルケア・化粧品、医薬品などの最終用途産業の成長が、デジタル印刷メーカーにとって収益性の高い機会を生み出しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタル印刷パッケージ市場インサイト

日本では、ブランド差別化、高品質な表現、そして生産効率の向上を目的に、デジタル印刷パッケージの採用が加速しています。多様化する消費者ニーズに応えるため、小ロット対応や短納期生産、デザインの柔軟性といった特長が重視され、企業はよりパーソナライズされたパッケージ戦略を推進しています。世界的にデジタル化が進むなか、日本市場にとっては、最新の印刷技術を取り入れながら、ブランド価値・サステナビリティ・業務効率を同時に高める絶好の機会となっています。

市場規模と予測:

- 2025年市場規模:360億2,000万米ドル

- 2026年市場規模:390億3,000万米ドル

- 2034年予測市場規模:766億3,000万米ドル

- CAGR:2026年~2034年 8.80%

市場シェア:

- 北米は2024年に31.64%のシェアでデジタル印刷包装市場を支配しました。これは、持続可能な包装ソリューションへの強い需要、主要市場プレイヤーの存在、食品・飲料およびパーソナルケア分野における印刷技術の継続的な革新によって牽引されています。

- 技術別では、インクジェット印刷が2025年も最大の市場シェアを維持すると予測される。これは、従来の代替技術と比較したコスト優位性、カスタマイズの容易さ、インク廃棄量の削減といった利点に支えられたものである。

主要国のハイライト:

- 米国:ECの浸透率の高さ、食品包装におけるパーソナライゼーションのトレンド、持続可能な印刷への嗜好が市場拡大を牽引している。

- ドイツ:厳格な持続可能性規制に支えられ、パーソナルケア・化粧品包装分野の急成長がデジタル印刷の普及を促進。

- 中国:食品、医薬品、パーソナルケア分野からの強い需要が、デジタル印刷ラベル・カートンの成長を牽引。

- インド:消費財向けデジタル印刷フレキシブル包装の成長と、カスタム製品包装への嗜好の高まりが市場需要を押し上げ。

デジタル印刷包装市場の動向

メーカーによるパーソナライゼーション需要の拡大が主要市場トレンドとして急成長中

あらゆる最終用途産業のメーカーによるカスタマイズまたはパーソナライズされた包装ソリューションへの需要増加が、市場の主要トレンドである。デジタル印刷技術は、独自のデザイン、製品、多様な素材による製品包装の容易さと費用対効果を実現する上で極めて重要です。デジタル印刷製品のカスタマイズにより、企業はブランド価値を高め、顧客とのエンゲージメントを強化し、特注製品に対する顧客嗜好の急速な変化に対応できます。さらに、デジタルプリンターの短納期もカスタマイズ傾向を促進する要因であり、市場の成長をさらに後押ししています。従来の印刷プロセスは長いセットアップ時間と高い生産性を必要とするため、ビジネスニーズに迅速に対応することが困難でした。デジタル印刷パッケージングは、迅速なセットアップ、データ交換、生産プロセスを提供し、メーカーが中小ロットの印刷物を迅速に生産し、要件に応じて製品をカスタマイズすることを可能にします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

電子商取引および食品・飲料分野の顕著な成長が市場拡大を牽引

COVID-19ウイルスは、世界中の複数の最終用途産業の生産と成長に多大な変化をもたらしました。デジタル印刷包装業界も、パンデミック初期段階で重大な問題に直面しました。印刷技術で使用される染料の価格と供給は、世界各地での工場閉鎖により顕著な影響を受けました。しかし、デジタル印刷業界のサプライチェーンがより柔軟かつ迅速に対応できるようになったことで、継続的な混乱から守られ、将来の感染拡大からも保護されると期待されている。さらに、パンデミック後の環境規制緩和と、拡大を続ける電子商取引および食品・飲料産業を背景に、市場は大幅な成長を遂げる見込みです。パンデミック後の持続可能な経済への需要の高まりも、市場成長を牽引すると予想されます。

成長要因

持続可能な印刷への顕著な需要が市場成長を促進

消費者や政府機関による持続可能な経済への世界的な需要の高まりが、包装分野でデジタル印刷技術を選択するよう印刷業界を後押ししている。環境意識の高い消費者が増加する中、持続可能な印刷への需要が高まっていることで、メーカーは持続可能な印刷技術を選択するよう促され、市場成長をさらに加速させています。持続可能な印刷への需要拡大は、環境負荷が低く、低エネルギー消費を実現し、環境に優しい材料を使用するデジタル印刷機器の利用も増加させています。従来の印刷技術とは異なり、デジタル印刷はフィルム版や写真用化学薬品を使用しないため、デジタル文書ファイルから最終印刷物までのプリプレス工程が不要となります。デジタルプリンターの活用により版交換が不要となり、コールドプレス版の使用はさらに時間と資源を節約します。これらのプリンターは有害な排出物を発生せず、オフセット印刷機のような換気も不要です。したがって、こうした持続可能なプリンターの需要拡大がデジタル印刷包装製品の需要を促進し、市場成長を後押ししています。

デジタル印刷技術の継続的革新が市場成長に寄与

デジタル印刷包装は、食品・飲料、医薬品、パーソナルケア・化粧品など、複数の最終用途産業で広く活用されている。インクジェットや電子写真技術を含むデジタル印刷技術における著しい技術的進歩に伴い、市場全体の成長は加速している。デジタル印刷は、費用対効果が高く、入手しやすい印刷方法の一つとしても台頭しており、これが包装メーカーに製品包装への技術採用を促しています。パーソナライゼーション、廃棄物の削減、短納期といった複数の利点を備えた高品質包装を実現するデジタル印刷包装技術の重要な革新も、市場成長を牽引しています。さらに、設備の改良や技術開発の進展により、ブランドオーナーや包装加工業者がデジタル印刷を好む傾向が強まっており、これが市場の成長をさらに加速させている。

抑制要因

原材料価格の変動と食品分野における製品使用に関する厳格なガイドラインが市場成長を阻害する可能性

近年、デジタル印刷業界は、他の印刷技術よりも比較的低コストで高品質な印刷を提供するという大きなプレッシャーに直面している。原材料コストの変動拡大は、デジタル印刷包装製品の収益性と需要に悪影響を与え、市場全体の成長をさらに阻害している。紙、インク、その他各種資材の高コストに加え、原油価格の上昇が価格変動の主な要因となっている。さらに、包装用デジタル印刷製品の製造に関する厳格なガイドラインも市場成長を阻害している。例えば、米国食品医薬品局(FDA)および2004年制定の連邦食品医薬品化粧品法は、食品包装用印刷インクが適正製造規範(GMP)に基づき開発され、有害物質を含まないことを確保する取り組みを推進している。こうした要因から、食品包装用印刷インクは有害物質を含まず、適正製造規範(GMP)に基づいて開発されることが求められる。薬品局(FDA)および2004年制定の連邦食品医薬品化粧品法は、食品包装用印刷インクが適正製造規範(GMP)に基づき開発され、有害物質を含まないことを保証する取り組みを推進している。こうした要因が市場成長を阻害すると予想される。

セグメント分析

技術別分析

インクジェット印刷セグメントの成長は、代替技術に対する顕著な優位性によって牽引される

技術別では、市場は熱転写印刷、インクジェット印刷、電子写真印刷、その他に区分される。

インクジェット印刷セグメントはデジタル印刷包装市場で最大のシェアを占め、予測期間中に急成長すると見込まれています。このセグメントは今後数年間で最も高い成長率を示すと分析されています。インクジェット技術は、フレキソ印刷や電子写真プロセスと比較して、オンデマンド印刷、短納期、自動化されたカラー管理など、数多くの性能面およびコスト面の優位性を提供します。さらに、 この技術は他の多くのデジタルプリンターよりも購入コストが低く、追加のクリック課金も発生しません。さらに、インクジェット技術ではフルカラー印刷やカスタム生産が可能であり、印刷対象部分のみにインクを噴射するためインクの無駄を削減できることから、このセグメントは市場で著しい成長を遂げています。

熱転写印刷は第2位のセグメントであり、予測期間中に急速な成長が見込まれています。この技術は、要求される画像に優れた品質と耐久性を提供するため、セグメントの成長はさらに加速するでしょう。

製品タイプ別分析

ラベルセグメントが主導的地位を占める:複数産業におけるデジタル印刷ラベルの需要高が要因

製品タイプ別では、市場はラベル、箱・カートン、フィルム・包装材、袋・パウチ、その他に分類される。

ラベルセグメントはデジタル印刷包装業界の製品タイプセグメントを支配し、最大のセグメントシェアを占めています。デジタル印刷ラベルは、そのユニークなデザインによりブランド認知度向上とブランドイメージ強化に不可欠です。また競争優位性を提供し、ブランドを際立たせる効果的な手段であるため、様々な最終用途産業から高い需要を集めています。創造的なデザインでブランドの売上と収益を増加させるラベルへの需要拡大が、このセグメントの成長を促進しています。

バッグ&ポーチは第二位の製品タイプセグメントです。多様な最終用途産業におけるこれらの製品の利用増加が、セグメントの成長を後押しします。

最終用途産業別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品・飲料業界:デジタル製品包装の潜在的利点による成長促進

最終用途産業に基づき、市場は食品・飲料、パーソナルケア・化粧品、消費財、医薬品、その他に区分される。

食品・飲料は支配的な最終用途産業セグメントであり、最大のセグメントシェアを占める。デジタル印刷技術により、食品・飲料メーカーは追加費用や生産時間をほとんどかけずに同一印刷工程で多様なパッケージバージョンを生産できるため、製品包装において広く活用されている。この技術は食品・飲料業界に高品質な包装を提供するとともに、パーソナライゼーション、迅速な対応、廃棄物削減、パッケージデザインの柔軟な変更といった利点をもたらす。

消費財エンドユース産業は、消費財製品のデジタル印刷におけるメーカーの継続的な革新により、顕著な成長が見込まれます。

地域別インサイト

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で分析されています。

North America Digital Printing Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2022年に31.26%の市場シェアでデジタル印刷包装市場を支配しました。主要企業の存在と、同地域における食品・飲料産業の成長が市場拡大に寄与しています。さらに、メーカーによるイノベーションの継続的な増加と、消費者による持続可能な印刷方法への高い需要が、同地域の市場成長を後押ししています。

欧州のデジタル印刷包装市場は第2位の規模であり、今後数年間で急速な成長が見込まれています。金属包装業界の進歩と、欧州におけるパーソナルケア・化粧品セクターの成長が相まって、包装用デジタル印刷の需要を押し上げています。さらに、消費者のセルフケア意識の高まりと消費行動がパーソナルケア・化粧品産業の成長を牽引し、欧州におけるデジタル印刷の機会創出につながっています。

アジア太平洋地域のデジタル印刷包装市場は、予測期間中に顕著な成長が見込まれます。同地域における医療、医薬品、パーソナルケア、食品産業の拡大、およびラベルやカートンなどのデジタル印刷包装材の使用が、製品包装向けデジタル印刷の需要増加に大きく寄与しています。

ラテンアメリカ市場は、同地域の食品・飲料および消費財セクターにおける電子写真技術の利用増加により、予測期間中に緩やかな成長が見込まれます。

中東・アフリカ地域のデジタル印刷包装市場は、今後安定した成長を遂げると分析されています。同地域における電子商取引売上高の増加が製品包装へのデジタル印刷需要を押し上げ、市場成長をさらに促進する見込みです。

主要デジタル印刷包装市場企業一覧

革新への注力により有力企業が市場を支配

世界のデジタル印刷包装市場は高度に細分化され競争が激しい。市場シェアに関しては、包装業界において革新的な包装を提供することで、少数の主要企業が市場を支配している。これらの主要企業は、地域を跨いだ顧客基盤の拡大と革新に絶えず注力している。

市場の主要プレイヤーには、フータマキ、グラフィック・パッケージング・インターナショナル、パックマン・パッケージング、ePacホールディングス、LLC、モンディ、DSスミスなどが含まれる。業界で活動する数多くの他のプレイヤーも、先進的な包装ソリューションの提供に注力している。

主要企業プロファイル一覧:

- Huhtamaki (フィンランド)

- Graphic Packaging International (米国)

- Packman Packaging (インド)

- ePac Holdings, LLC (米国)

- Mondi (英国)

- DS Smith (英国)

- Smurfit Kappa (アイルランド)

- ストーラ・エンソ(フィンランド)

- インスタパック・フレキシブル・パッキング(インド)

- CCLインダストリーズ(カナダ)

- クワッド(米国)

- Swisspac Packaging(インド)

- Printpack(米国)

- Quantum Print and Packaging(英国)

- Sunkey Plastic Packaging Co. Ltd(中国)

業界の主な動向:

- 2023年8月:包装業界向けに高品質製品を提供する無支持フィルムおよびサーマルラミネート企業ノーベラスは、フレキシブル包装用途向けに特別に製造された印刷ウェブフィルムの新製品ラインを発表。このラインは、中小デジタルコンバーターが新たな市場や包装形態を開拓するのを支援する。

- 2023年1月: カスケード社は、生鮮果物・野菜専用に開発した新エコフレンドリー包装材の製品発売を発表。同社が提供する多様なカスタマイズオプションにより、高品質なフレキソ印刷・オフセット印刷・デジタル印刷の選択肢を通じて、ブランドが店頭で差別化を図れるようになる。

- 2022年12月:欧州ワイン向け電子ラベルプラットフォーム「U-Label」は、イタリア拠点のGiunkoとの提携を発表。これにより顧客は、イタリア国内における製品包装とリサイクルに関するデジタル情報にアクセス可能となる。ボトルに貼付されたQRコードが、栄養成分表示、原材料リスト、包装材の廃棄方法情報へのデジタルワンストップソリューションとして機能する。

- 2021年7月: Holden Industries, Inc.の子会社であるNosco, Inc.は、革新的で持続可能な新包装ポートフォリオ「Nosco Grow」の正式ローンチを発表。本ポートフォリオにはカートン、ラベル、インサート、その他のフレキシブル包装製品が含まれる。同社は本ポートフォリオに加え、デジタル印刷分野でのリーダーシップと戦略的パートナーシップを継続する。

- 2020年4月:米国に拠点を置くフレキシブル包装および特殊硬質包装メーカー、プリントパック社は、デジタル印刷能力の増強に向けた大規模な投資を発表した。同社はまた、デジタル印刷事業が新製品導入プロセスを加速させ、小ロット生産向けの費用対効果の高い代替手段を提供すると通知した。

レポート対象範囲

An Infographic Representation of デジタル印刷パッケージ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは詳細な市場分析を提供し、主要企業、競争環境、製品/サービスタイプ、市場セグメンテーション、ポーターの5つの力分析、主要な最終用途産業などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.80% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

技術別

|

|

製品タイプ別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のデジタル印刷包装市場規模は2025年に360億2000万米ドルと評価され、2026年の300億3000万米ドルから2034年までに766億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.80%を示すと予測されている。

市場は、予測期間中に8.80%のCAGRで成長すると予測されています。

市場は主に、パーソナライズされた持続可能なパッケージングの需要の増加、インクジェットや電気泳動などのデジタル印刷技術の進歩、およびより速いターンアラウンドと高品質のパッケージソリューションを必要とするeコマースと食品&飲料セクターの成長によって推進されています。

インクジェット印刷は、費用対効果、高速なターンアラウンド、およびオンデマンド印刷機能により、最大の市場シェアを保持しています。また、カスタマイズをサポートし、インクの廃棄物を削減し、従来の方法よりも好ましい選択となっています。

デジタル印刷されたラベルがブランドの可視性を高め、食品&飲料、化粧品、医薬品などの業界全体で競争力のある差別化を提供するのに役立つため、ラベルセグメントは市場を支配しています。

北米は2025年に31.84%のシェアで市場をリードし、先進的な包装技術革新、高まる持続可能性への関心、食品・飲料およびパーソナルケア産業からの堅調な需要に牽引された。

市場は、特に紙やインクの場合、揮発性の原材料価格などの課題、および米国FDAのような当局によって課される食品グレードの印刷インクに関連する厳しい規制要件に直面しています。

大手企業には、Huhtamaki、Graphic Packaging International、Packman Packaging、EPAC Holdings、Mondi、DS Smith、Smurfit Kappa、PrintPack、およびCCL Industriesが含まれます。これらのプレーヤーは、イノベーションに投資し、デジタル印刷機能を拡大して競争力を維持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 225

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート