データセンターIT資産処分市場規模、シェア及び業界分析:資産タイプ別(サーバー、ネットワーク機器、ストレージ機器、 エンドツーエンドIT機器、その他)、サービス別(再販/リマーケティング、リサイクル、データ消去・破壊サービス、IT資産価値回収、その他)、業界別(IT・通信、BFSI、医療、政府・防衛、教育、メディア・エンターテインメント、その他)、および地域別予測、2026-2034年

主要市場インサイト

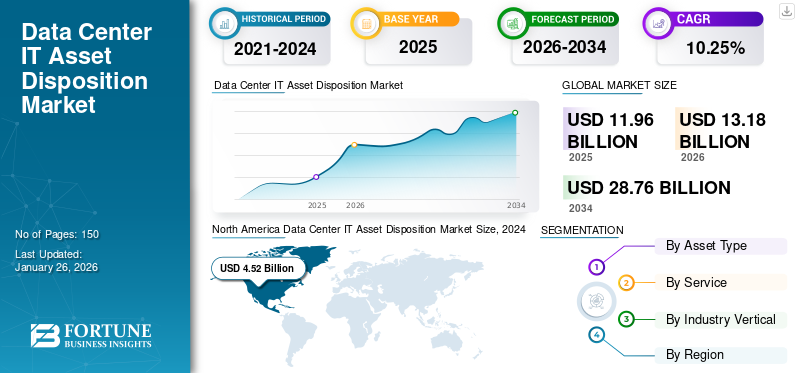

世界のデータセンターIT資産処分市場規模は、2025年に119億6,000万米ドルと評価され、2026年の131億8,000万米ドルから2034年までに287億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.25%を示すと予測されている。北米は2024年に41.35%のシェアで市場を支配した。

データセンターIT資産処分とは、稼働環境からIT資産を体系的に退役・廃止し、データ安全かつ環境に配慮した方法で確実に処分するプロセスを指します。廃棄されたIT資産は、データセンター向けに再販されるか、リサイクルされるか、または別の企業所有サービスに再配備されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデータセンターIT資産処分(ITAD)市場インサイト

日本では、デジタルインフラの拡大やクラウド活用の高度化に伴い、データセンターで使用されるIT資産の適切なライフサイクル管理が重要性を増しています。特に、セキュリティ強化や環境配慮が求められる中、透明性の高い処分プロセスや確実なデータ消去、再資源化を実現するITADソリューションへの需要が拡大しています。グローバルでIT資産管理の高度化が進む中、日本市場でも、信頼性の高いITADサービスの導入は、リスク低減や運用最適化、サステナビリティ推進に向けた大きな機会となっています。

グローバルデータセンターIT資産処分市場概要

市場規模:

- 2025年 市場規模: 119億6000万米ドル

- 2026年 市場規模: 131億8000万米ドル

- 2034年予測値:287億6000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は10.25%)

市場シェア:

- 地域別リーダー: 2024年は北米が最大のシェアを占めた

- 最も成長が速い地域: アジア太平洋地域は予測期間中、最高のCAGRで成長すると予測される

- エンドユーザー別リーダー: 2024年はIT・通信業界が支配的だった

業界動向:

- 資産タイプ別動向: 予測期間中、ストレージデバイスが最も高いCAGRを示す見込み。2024年はサーバーが最大のシェアを占めた

- サービス動向: 2024年には再販/リマーケティングがサービス分野を支配したが、リサイクルが最も急速に成長すると予測される

- 業種別動向: 業種別では、2024年にIT・通信が主導したが、医療分野が最も急速に成長すると予想される

推進要因:

- 安全なデータ廃棄とコンプライアンス:規制やデータセキュリティ要件を満たすための認証済みITADサービスへの需要増加

- 持続可能性要件と電子廃棄物への懸念:環境に配慮した資産処分手法への関心の高まり

- データセンターの統合とクラウド移行: ハードウェアの更新サイクルの頻繁化とハイブリッドインフラへの移行が市場需要を牽引

パンデミックなど様々な状況による大変革の波が収束しつつある中、企業はハイブリッドワークの時代へ移行せざるを得ません。これによりオフィススペースの再検討と縮小が進み、オフィス全体の統合や移転に関する懸念が戦略的計画において不可欠となっている。こうした職場環境の変革に伴い、専門的なデータセンターIT資産処分サービス(ITAD)の需要が高まっている。

例えば、

- Align Communications Insightsによれば、英国のITディレクターの83%がITADおよびデータ破壊サービスの需要増加を予測しており、約5人に1人(17%)が需要の劇的な成長を見込んでいる。

生成AIの影響

生成AIへの関心の高まりがデータセンターIT資産処分に新たな可能性を創出

生成AIへの関心の高まりは、技術進歩をめぐる競争を引き起こしており、これには複数の高密度データセンターと、それらを稼働させるためのより多くの電力が必要となる。データセンターの需要側では、大規模な「ハイパースケール」クラウドベンダーやその他の企業が、自然言語処理に長けた大規模言語モデル (LLM)を開発している。これらのモデルは、電力消費量の多いプロセッサを用いて膨大な情報で訓練する必要がある。供給側では、データセンター事業者、ハイパースケールクラウド企業、資産運用会社が新たな大容量データセンター建設に巨額の資本を投入している。したがって、生成AIの利用拡大は、より高容量のデータセンター開発につながっている。例えば、

- ゴールドマン・サックス・リサーチの推計によれば、世界のデータセンターによる電力消費量は55ギガワット(GW)を超えています。内訳はクラウドコンピューティング業務(54%)、AIなどの通常業務機能向け従来型ワークロード(14%)、 メールやストレージ(32%)などの従来型業務機能向けワークロードで構成されています。

AI特化型データセンターは新興インフラストラクチャの一種です。現時点ではごく少数ですが、AIワークロードの特有の特性——高電力密度ラック、高総電力要件、追加ハードウェア(液体冷却など)——に対応して設計されています。ハイパースケーラーや卸売事業者によって所有されることが一般的です。

したがって、技術進歩の加速は、データセンターの開発と資産の適切な処分に対する需要を様々な分野で高め、数多くの市場機会を創出している。

相互関税の影響

米国政府が導入した新たな関税は、技術価格の高騰、サプライチェーンの混乱、2025年の世界的なIT支出の減少を招く可能性がある。これらの関税は米国における技術価格に直接的なインフレ圧力を及ぼすだけでなく、より広範な経済停滞への懸念の高まりが、世界中の消費者や企業による投資意欲の減退につながる恐れがある。

一部のハードウェア・デバイスベンダーは影響軽減を図る可能性があるが、米国顧客は価格上昇の影響を即座に受けるだろう。在庫削減と製造サイクルの短縮により、価格上昇は迅速に波及する。こうした新たな関税の広範かつ不明確な性質は、メーカーの対応を困難にする。これらの要因は市場全体の進展に影響を与えうる。

データセンターIT資産処分市場の動向

データ消去処理の需要拡大が市場成長を牽引

データ消去とは、記憶装置(フラッシュメモリ/SSD、ハードドライブ、モバイルデバイス、DVD、CDなど)またはあらゆる形態のハードコピーに保存されたデータを、復元不能な形で破壊または除去するプロセスを指します。セキュリティ強化、環境持続可能性、規制順守といった付加価値を提供します。不正アクセスを制限し、データ漏洩から保護するとともに、HIPAAやGDPRなどのプライバシー法への準拠を保証します。データ消去により、企業は電子廃棄物を最小限に抑え、IT資産の責任ある廃棄を維持できます。

データ消去などのサービスはITAD予算のより大きな割合を占めています。そのため、企業はストレージメディアから潜在的に信頼できるデータを消去しています。したがって、企業は余剰または廃棄予定のハードウェアから回収する価値を最大化するために、データ消去を好んで選択しています。

市場動向

市場推進要因

データセンターのIT資産処分需要を増加させる、セキュアなデータ保護とITADコンプライアンスの成長

データプライバシー規制の強化に伴い、データセンターはデータ漏洩を回避し機密情報を保護するため、保護されたIT資産処分業界を優先しています。HIPAA、GDPR、CCPAなどの法令への適合は困難であり、適切なデータ破壊プロトコルを遵守できない場合、厳しい罰則が科される可能性があります。

データセンターベンダーや企業によるコンプライアンス要件、安全なデータ保護、データセンター向けIT資産処分に関する主な実施要件は以下の通りです –

- オンサイトデータ破壊: より多くの企業がオンサイトでのハードドライブ切断を要求しており、データ保護を適用することで、データが安全でない状態で自社施設を離れることを防ぎます。

- 認証済みデータ消去:データセンターは、規制基準への準拠を保証するために、認証済みデータ破壊施設を提供するITADベンダーを必要としています。

- エンドツーエンドの保管管理:保護された物流追跡は現在、標準的な期待事項であり、IT資産処分プロセスを通じて説明責任を保証します。

こうした多様な実装要件とデータ保護の必要性により、データセンターにおけるIT資産処分サービスの需要が高まっています。

市場制約要因

注意不足と不十分なインフラが市場進展を阻害する可能性

IT資産の処分に対する注意不足は、機密データの管理喪失、コンプライアンス違反、データセンター全体のパフォーマンス低下といった重大なリスクを招く可能性があります。

適切な代替機器の導入が遅れると、高額な費用が発生し、企業の評判や今後のビジネスに悪影響を及ぼす恐れがあります。一方、機器を早期に廃棄すると、まだ十分に機能するハードウェアを無駄にし、不必要な費用と労力を生むことになります。IT資産の廃棄時期を事前に把握することは、機器ごとに特性が異なり資産単位での管理が必要なため、複雑な作業となります。

多くの場合、これは前世代よりも一貫性と技術的に優れた新機器の導入スペースを確保することを意味します。したがって、適切なインフラ整備を怠ると、市場の進展を阻害する可能性があります。

市場機会

ESGと持続可能性を重視したITAD(IT資産処分)の需要増加が複数の市場機会を創出

環境・社会・ガバナンス(ESG)への取り組みが重要視される中、企業は環境配慮型のIT資産処分を最優先課題と位置付けています。電子廃棄物(e-waste)の不適切な廃棄は、深刻な環境被害や法令違反のリスクを招きます。例えば、

- Roundup Insights 2024によれば、世界には約3億4700万トンの未リサイクルe-wasteが存在し、その量は年間200万トンのペースで増加しています。e-wasteのリサイクル率は20%未満であり、現在の不安定な地政学的状況が特定素材の価格を急騰させています。

データセンターにおけるIT資産管理の主要な持続可能性の傾向には以下が含まれます:

- 循環型経済戦略:IT資産を廃棄する代わりに、データセンターは再生・再販を選択し、電子廃棄物を削減し、機器の寿命を延ばしています。

- E-StewardsおよびR2認証:R2環境基準やe-Stewardsへの準拠を確保するため、認可を受けたITADベンダーとの連携を強化する企業が増加しています。

- カーボンフットプリントの最小化:IT資産廃棄の環境影響を追跡し、様々な指標をESG報告書に統合する企業が増えています。

このように、電子廃棄物の増加とそれに伴う持続可能性への関心の高まりが、数多くの市場機会を生み出しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

資産タイプ別

データストレージ需要の増加がストレージデバイスセグメントの成長を加速

資産タイプに基づき、市場はサーバー、ネットワーク機器、ストレージデバイス、エンドツーエンドIT機器、その他(電子廃棄物など)に分類される。

調査期間中、クラウドストレージの導入拡大とHD動画コンテンツの増加により、ストレージデバイスが市場を支配し、最も高いCAGR(年平均成長率)を記録すると予測される。主な要因には、データストレージ需要の増加、新ストレージ技術の成長、ストレージ管理へのAI導入が含まれる。例えば、

- 業界専門家によれば、2025年までに世界の総データストレージ量は200ゼタバイトを超えると推定されています。これには公益インフラ、公共ITインフラ、プライベート/パブリッククラウドデータセンター、個人用コンピューティングデバイスに保存されたデータが含まれます。

2024年においてサーバーが最大の市場シェアを占めるのは、データセンター全体でのサーバー廃棄処理の需要増加によるものです。ITサーバーの適切な廃棄処理には、安全かつ確実な廃棄・廃止管理、安全なデータ消去の確保、環境に配慮した再利用またはリサイクルが含まれます。これによる様々な利点には、データセキュリティの向上、環境持続可能性の増大、コスト削減、法令順守の達成、資産回収による将来的な収益創出などが挙げられます。

サービス別

再販/再マーケティングによる財務的メリットの強化がセグメント成長を牽引

サービス別では、市場は再販/再マーケティング、リサイクル、データ消去・破壊サービス、IT資産価値回収、その他(フィールドサービス等)に分類される。

2024年には再販/リマーケティングが市場シェアの大半を占めました。データセンター機器の再販/リマーケティングは、ハードウェアに投下された投資の回収といった財務的利益の獲得を支援し、資産のライフサイクル全体を包含することで持続可能性を促進します。機器のリマーケティングと再販により、企業はデータセンターインフラにおける投資利益率(ROI)を向上させることが可能です。(投資利益率)を高めることができます。

リサイクルは予測期間中に最も高いCAGRで成長すると見込まれています。これは、埋立地への電子廃棄物を減らし、材料回収による貴重な資源の保全を通じて、企業が環境への影響を最小限に抑えるのに役立つためです。例えば、

- 2025年4月、ウエスタンデジタルとマイクロソフトは、廃棄されたハードドライブやデータセンター機器から必須鉱物をリサイクルする取り組みを開始しました。先進リサイクル・希土類材料回収プログラムではこれまでに、5万ポンドの破砕済みハードディスクドライブ(HDD)をリサイクルし、キャディやその他の材料を重要資源へと転換しています。

産業分野別

IT・通信分野におけるIT資産処分プロセスの高度化要求がセグメント拡大を促進

業界別では、市場はIT・通信、BFSI(銀行・金融・保険)、医療、政府・防衛、教育、メディア・エンターテインメント、その他に分類される。

2024年にはIT・通信分野が最大の市場シェアを占めた。モバイルネットワークやコンテンツ配信などのサービスを支える通信データセンターも、堅牢なデータセンターIT資産処分プロセスを必要とする。運用効率と複雑性、不確実なデータセンター要件、データセンターメカニズムの変化といった通信データセンターの特有課題が、このセグメントの成長に寄与している。

予測期間中、医療分野が最大のCAGRで成長すると見込まれています。医療とデータセンターは次第に密接に結びつき、IT支出を大幅に増加させています。そのため、医療分野の増大するデータ需要とデジタルトランスフォーメーションの取り組みを支援するため、医療分野全体でデータセンターとそのIT資産の配置が増加しています。これにより、データストレージ、ITインフラ、液体冷却、コスト削減など、数多くのメリットがもたらされます。例えば、

- Microsoft AzureとSnowflake Data Factoryの導入により、AMN Healthcareのデータ環境コストは月額20万米ドルから1万4千米ドルに削減されました。これは約50%増のデータ量を保管しながら達成された成果です。

データセンターIT資産処分市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。

北米

North America Data Center IT Asset Disposition Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に最大の市場シェアを占めました。これは、IT・通信、医療、BFSI(銀行・金融・保険)など、複数のセクターにハイテク企業が多数存在し、同地域のデータセンターインフラ支出を増加させているためです。また、データセンターインフラと保守に関する持続可能性への関心の高まりと政府の取り組みが、同地域のデータセンターIT資産処分市場シェアを後押ししている。例えば、

- カリフォルニア工科大学(Caltech)とカリフォルニア大学リバーサイド校(UC Riverside)の研究によれば、データセンター由来の汚染が過去5年間で米国において54億米ドル以上の医療費支出を引き起こしたと特定されている。

欧州

欧州市場は、データセンターインフラ、クラウドデータセンター、データセンター廃止への投資拡大により、大幅な進展が見込まれる。ドイツ、英国、フランスなどの国々は、データセンターの排出物処理や資産処分に関する規制・政策を積極的に導入している。また、欧州各国におけるデータセンターインフラの増加と高容量データセンターへの需要拡大が、同地域の市場成長に寄与している。例えば、

- ドイツ貿易投資庁(Germany Trade & Invest)のインサイトによると、ドイツは2000のデータセンターと約2700メガワットの規模を擁し、欧州最大のデジタルインフラを有しています。この規模は2010年以降2倍に拡大し、今後数年間でさらに78%増加する見込みです。

アジア太平洋地域

アジア太平洋地域の市場は、調査期間中に最も高いCAGRで成長すると予測されています。これは、データセンターインフラの拡大、厳しい電子廃棄物および環境規制、デジタル経済の成長によるものです。また、この地域で事業を展開する複数の企業が、資産回収、データ破壊、責任ある廃棄など幅広いサービスを提供しています。インド、日本、韓国など各国におけるデータセンターインフラへの投資拡大が、同地域の市場拡大を支えています。例えば、

- 2025年4月、アダニ・グループはAI(人工知能)および業務プロセス主導型サービスへの高い需要を背景に、インドに100億米ドル超を投資する計画を発表しました。同社はマハラシュトラ州のデータセンターインフラに59億米ドルを投資する計画を有している。同グループはこの分野に注力しており、外国政府からのビジネス獲得の可能性もある。

中東・アフリカ地域

中東・アフリカ地域では、データ主権法の義務化、企業・政府双方のデータホスティングにおけるクラウド移行、各国への海底ケーブル接続の拡大、企業によるデータ消費量の増加などにより、市場が著しい進展を遂げている。などにより、市場は著しい進展を遂げている。

南米

デジタルビジネスの急増、パブリッククラウドインフラの利用率上昇、データセンター統合の需要拡大、コンプライアンスとセキュリティに準拠した廃棄手法への需要など、多くの要因が南米におけるデータセンターIT資産処分市場の成長に寄与している。また、 ブラジルなどの各国政府は、市場進展を促進するため、データインフラ、ネットワークインフラ、データセキュリティとコンプライアンス、クラウドコンピューティングなどの開発に向けた取り組みを進めています。

競争環境

主要業界プレイヤー

ポートフォリオ拡大と協業による事業成長の加速

デル社、アプト・ソリューションズ社、クラウドブルー社、アイアンマウンテン社、シムズ・ライフサイクル・サービス社、アロー・エレクトロニクス社などの主要プレイヤーは、市場での地位強化に向け新たなソリューションやサービスを導入している。これらの企業は、事業提供範囲とリーチを拡大するため、提携、協業、合併を進めています。主要なデータセンターIT資産処分企業は、製品提供を強化するため、資産回収、リサイクル、持続可能性サービスの向上を優先しています。

主要データセンターIT資産処分企業一覧(プロファイル掲載)

- デル社(米国)

- アプト・ソリューションズ社 (米国)

- Iron Mountain, Inc. (米国)

- CloudBlue (米国)

- Ingram Micro Inc. (米国)

- Sims Lifecycle Services (米国)

- アロー・エレクトロニクス(米国)

- アトランティックス・グローバル・システムズ(米国)

- ヒューレット・パッカード・エンタープライズ・ディベロップメント(米国)

- DMDシステムズリカバリー(米国)

- アドバンスト・テクノロジー・リサイクル(ATR)(米国)

- クローズドループ(米国)

- クァンタム・ライフサイクル・パートナーズLP(カナダ)

- IBM(米国)

業界の主な動向

- 2025年4月:ATRは米国におけるデータセンターIT資産管理サービスへの投資を発表。この戦略的拡大は、全米のデータセンター運営者に対し、強化された物流能力と包括的なオンサイトサービスを提供するというATRの取り組みを強調するものです。

- 2025年4月: Dell Technologiesは、現代のAIベースデータセンターを強化するために開発されたインフラストラクチャ革新製品の発売を発表。Dell PowerEdge R770、R670、 R570、R470サーバーは、Pコア搭載のインテルXeon 6プロセッサーを搭載した1Uおよび2Uフォームファクタのデュアルソケット/シングルソケットサーバーであり、HPC、分析仮想化、AI推論などの要求の厳しい従来型および新興ワークロードを処理します。

- 2024年11月: DMD Systems Recovery, LLCは、ベイエリア拠点のITAD企業Basket Materialsを買収し、ITADサービスを拡大しました。この買収により、DMDは北カリフォルニアでの事業範囲を強化し、ベイエリアのローカルデータセンターおよび急成長中のテック市場へのサービス提供を改善します。

- 2024年11月: クローズドループ・パートナーズは、北米におけるIT資産管理および処分施設の整備を加速するため、セージ・サステイナブル・エレクトロニクスの最大株式を取得した。この買収により、セージ・サステイナブル・エレクトロニクスは北米における持続可能なIT資産管理処分サービス分野での地位強化を図っている。

- 2024年2月: クオンタム・ライフサイクル・パートナーズLPは、6番目のITAD施設を開設し、カナダおよびアルバータ州での事業拡大を図った。この施設は、あらゆる規模の企業向けに、データセキュリティサービス、電子廃棄物の選別、物流、および陳腐化した不要な電子機器の再販サービスを提供します。

- 2022年6月:アプト・ソリューションズは、ESG (環境・社会・ガバナンス)報告を支援するために開発された環境影響報告ツールを導入しました。このツールは、同社の独自プラットフォーム「Pulse」の拡張機能であり、顧客がアプトとのリサイクル・再利用活動によって削減された温室効果ガス排出量を把握することを可能にします。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、データセンターIT資産処分における主要企業、ソリューションタイプ、エンドユーザーなどの重要側面を重点的に取り上げます。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は10.25% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

資産タイプ別

サービス別

業界別

地域別

|

よくある質問

市場規模は2034年までに287億6000万米ドルに達すると予測されている。

2025年、市場規模は131億8000万米ドルと評価された。

予測期間中、市場は10.25%のCAGRで成長すると予測されています。

資産タイプでは、ストレージデバイスは、予測期間中に最高のCAGRで市場をリードすることが期待されています。

安全なデータ保護とITADコンプライアンスの成長は、データセンターのIT資産処分の需要を増やします。

デル社、アプト・ソリューションズ社、クラウドブルー社、アイアンマウンテン社、シムズ・ライフサイクル・サービス社、アロー・エレクトロニクス社が市場の主要プレイヤーである。

北米は2025年に最高の市場シェアを獲得しました。

サービスにより、リサイクルは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。