データセンター用サーキットブレーカー市場規模、シェアおよび業界分析、タイプ別(低電圧サーキットブレーカーおよび中電圧サーキットブレーカー)、データセンターのタイプ別(ハイパースケール、コロケーション、およびエンタープライズ)、地域予測、2026~2034年

主要市場インサイト

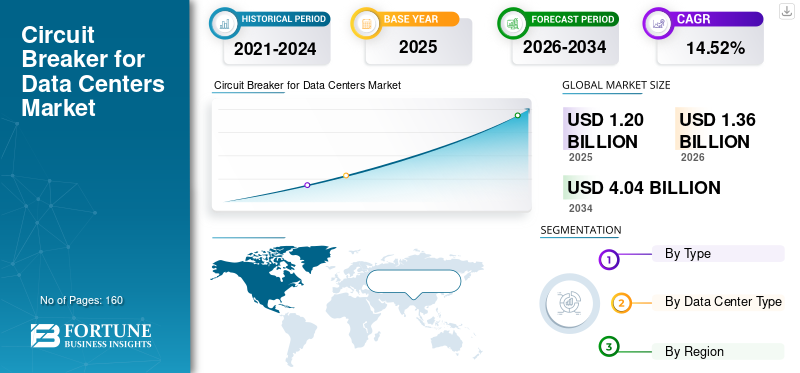

データセンター用サーキットブレーカーの世界市場規模は、2025年に12億米ドルと評価されています。市場は2026年の13億6000万米ドルから2034年までに40億4000万米ドルに成長すると予測されており、予測期間中に14.52%のCAGRを示します。

ハイパフォーマンス コンピューティング、AI トレーニング クラスター、水冷サーバー アーキテクチャ、および電気システムへの世界的な移行により、データセンター内に電気的複雑さの新たな波が生じており、高度なサーキット ブレーカーに対する需要の増加に直接つながっています。 AI ラックはそれぞれ 30 ~ 120 kW を消費し、一部のハイパースケール展開では 150 kW を超えるため、より高い電流を処理できる強力な保護システム、より迅速な障害クリア、より厳密な選択的調整が必要です。

液冷環境では、絶縁強化、耐湿コンポーネント、急速な負荷変動に対する耐久性の高いブレーカーなど、電気保護のニーズがさらに高まります。

- たとえば、NVIDIA は 2025 年 3 月に、次期「Kyber」NVL576 ラック設計を発表しました。各ラックは最大 600 kW の電力を消費すると予想されており、これは現行世代の約 120 kW の約 5 倍です。このラックの電力密度の劇的な増加により、データセンターのオペレーターは、より大きな電流を処理し、より高速な障害中断を行い、監視を強化できる回路ブレーカーを導入する必要があります。メガワット規模のサーバー ラックへの移行は、なぜ従来のブレーカー システムでは不十分なのか、そしてデータセンター部門が汎用機器ではなくプレミアムでデジタル対応の大容量保護ハードウェアを指定しているのかを浮き彫りにしています。

シュナイダーエレクトリックは、信頼性の高いエネルギー効率の高い保護システムでデータセンターのサーキットブレーカー市場をリードしています。 Eaton は、モジュール式の高負荷環境に適したスケーラブルで堅牢なソリューションを綿密に採用しています。シーメンスは監視と自動化を強化するデジタル接続の産業グレードのブレーカーを提供し、ABB はコンパクトで高性能を提供しますサーキットブレーカーミッションクリティカルなデータセンター運用におけるダウンタイムを最小限に抑えるように設計されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンター用サーキットブレーカーの市場動向

高容量かつスマートな LV および MV サーキットブレーカーへの移行が主要な市場トレンド

データセンターで使用されるサーキットブレーカーは、施設が極度の電力密度、AI ワークロード、およびますます複雑化する電気アーキテクチャに適応するにつれて急速に進化しています。大きな傾向の 1 つは、大型電源ブロック、高定格 UPS システム、メガワット規模の AI クラスターによって駆動されるより大きな故障電流に耐えることができる大容量 LV および MV ブレーカーへの移行です。

データセンターはまた、デジタルトリップユニット、温度監視、イベントロギングを備えたスマートなコネクテッドブレーカーを採用し、年中無休の環境で稼働時間を維持するために重要な予知保全とより迅速な障害切り分けをサポートしています。もう 1 つの明らかな傾向は、ゾーン選択インターロック、速動リレー、ソリッドステート スイッチング素子などのアーク フラッシュ軽減技術の台頭であり、オペレーターが機器の通電を維持しながら、より厳しい安全要件を満たすのに役立ちます。データセンター用サーキットブレーカーは、信頼性の高い配電をサポートしながら、高密度デジタルインフラストラクチャ全体で高度なエネルギー管理を可能にするため、非常に重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

データセンターの電力需要の急増が市場の拡大を促進

デジタルインフラの急速な成長と、人工知能 (AI)ワークロードにより、データセンターの電力需要の規模が急速に変化しており、配電システムに前例のない負担がかかり、回路ブレーカーに対するより高い仕様要件が求められています。米国では、データセンターの電力使用量は 2014 年の約 58 TWh から 2023 年には 176 TWh まで増加し、10 年間で 3 倍以上に増加しました。これらの要因がデータセンター用サーキットブレーカーの市場シェアを押し上げています。

ラック密度が急増し (多くの場合、ラックあたり 20 ~ 50 kW 以上)、冗長アーキテクチャが N+1 および 2N に向かって進化するにつれ、データセンター事業者は、デジタル監視機能を備えた、高遮断容量モデルを含む、はるかに多くの中電圧および低電圧サーキット ブレーカーを導入する必要があります。

さらに、AI、クラウド サービス、デジタル化の爆発的な成長により、世界のデータセンターの電力需要は前例のない領域に押し上げられており、国際エネルギー機関は、消費量が 2024 年の約 415 TWh から 2030 年までに 2 倍以上の最大 945 テラワット時 (TWh) に増加すると予測しています。

市場の制約

系統接続のボトルネックと電気インフラの遅延が市場拡大を妨げる

データセンター用サーキットブレーカー市場の成長を阻害する主な要因は、タイムリーな送電網接続の確保と周囲の電気インフラのアップグレードがますます困難になっていることです。北バージニア、ダブリン、フランクフルト、シンガポール、そして日本の一部を含む主要なデータセンターハブ全体で、電力会社は大容量電力供給の数年にわたる滞りに直面しています。

これらの遅延は、新しいデータセンターの建設を遅らせ、電気設備の整備のペースを低下させ、中電圧および低電圧回路ブレーカーの調達サイクルを直接制限します。米国のいくつかの地域では、電力会社は、変電所の飽和と大規模な伝送アップグレードの必要性により、新しいデータセンター接続には 4 ~ 6 年かかる可能性があると警告しています。

市場機会

高効率で AI に最適化された電気アーキテクチャとスマート サーキット ブレーカーへの移行が成長の機会を促進

データセンターのサーキットブレーカーにとって大きなチャンスは、AI ワークロード、ラック密度の向上、エネルギー効率の向上をサポートするように設計された次世代電気アーキテクチャへの業界のシフトが加速していることにあります。ハイパースケール事業者が 800V ~ 1,500V の配電、液冷 GPU クラスター、モジュラー電源ブロックを導入するにつれ、より高い遮断容量、アークフラッシュの軽減、統合されたデジタル インテリジェンスを備えた高度なサーキット ブレーカーの需要が高まっています。

これらの新しいアーキテクチャでは、従来の機械式ブレーカーではもはや不十分な、急速な負荷変動、より高い故障電流、より厳密な選択的調整に対応できるブレーカーが必要です。モジュール式のプレハブ電源システムへの移行は、新たなチャンスをもたらします。現在、多くのハイパースケール キャンパスでは、プレハブの MV/LV パワースキッドが導入されており、それぞれが統合されています。開閉装置、UPS ユニット、母線路、高性能サーキット ブレーカー。このモデルにより、工場で組み立てられた標準化されたブレーカー システムに対する需要が大幅に増加します。

市場の課題

非常に高い故障電流の管理は市場の成長にとって重大な課題となる

データセンターのサーキットブレーカーは、施設がマルチメガワットの電源ブロックと AI 駆動の密度にスケールアップするにつれて、新たな技術的および運用上のいくつかの課題に直面しています。主な問題の 1 つは、大規模な UPS システム、短い導線、および高密度の変圧器配置によって生成される非常に高い故障電流を管理することです。

従来の LV ブレーカーは、このような状況下で選択的な調整を行うのに苦労することが多く、迷惑なトリップや連鎖的な停止のリスクが生じます。多くの設計が従来の保護装置のテスト済み限界を超えているため、AC-DC 混合配電、800 V 電力システム、高周波コンバータベースのセットアップなどのハイブリッド電気アーキテクチャにブレーカーを統合すると、複雑さがさらに増します。

セグメンテーション分析

タイプ別

低電圧サーキットブレーカーは主にデータセンター全体で使用されているため、優勢です

タイプに基づいて、市場は低電圧サーキットブレーカーと中電圧サーキットブレーカーに分類されます。 2025 年には、低電圧サーキットブレーカーセグメントが市場シェアを独占します。多くの既存のデータセンター電気アーキテクチャが依然として 480/415V AC 配電に大きく依存しており、PDU、RPP、UPS 出力パネル、バスウェイ フィーダ全体に数千の MCCB と ACB が配備されているため、低電圧セグメントが大半を占めました。一般的な 30 ~ 60 MW のハイパースケール キャンパスには 5,000 ~ 12,000 台の LV ブレーカーが設置されていますが、変電所および主配電レベルには中電圧 (MV) ブレーカーが 40 ~ 120 台しかありません。

中電圧サーキットブレーカーセグメントは大幅な成長を遂げており、CAGR 11.42% で成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

データセンターの種類別

ハイパースケール データセンターは、大規模でスケーラブルかつ高効率のコンピューティング パワーを提供してリードします。

データセンターのタイプに基づいて、市場はハイパースケール、コロケーション、エンタープライズに分類されます。 2025 年には、クラウドおよび AI プロバイダーが従来よりもはるかに大きい、キャンパスあたり 50 MW から 200 MW 以上の範囲の施設を運用しているため、ハイパースケール セグメントが世界市場を支配します。データセンター。単一のハイパースケール キャンパスには多数のサーバーを含めることができ、ブロックごとに数千の LV ブレーカーと数十の MV ブレーカーを含む大規模な電気インフラストラクチャが必要になります。北バージニアなどの米国地域だけでも 2.5 GW を超えるハイパースケール容量をホストしており、これはいくつかの国のデータセンター全体の容量を超えています。

コロケーションセグメントは、分析期間中に 14.08% の CAGR で成長すると予想されます。

データセンター用サーキットブレーカー市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

北米は2025年に4億9000万米ドルで圧倒的なシェアを維持し、2026年にも5億6000万米ドルで主要なシェアを獲得した。北米、特に米国では、データセンターの電気設計の構造的な変化が起きており、高度なサーキットブレーカーの需要が再構築されています。決定的な傾向は、AI と GPU が高密度のキャンパスの台頭であり、現在、個々の建物の出力は 80 ~ 150 MW に達し、キャンパス全体では 300 ~ 600 MW を超えています。

これらの設備は非常に高い故障電流レベルを生成するため、オペレーターは高遮断容量の LV ACB、65 ~ 100 kA を超える MCCB、および迅速な遮断とアークフラッシュの軽減のために設計された MV バキュームブレーカーの採用を余儀なくされています。北バージニア、コロンバス、フェニックス、ダラスのデータセンター クラスターでも、負荷の増加に対応するために電力会社がより高い電圧 (13.8 kV、24 kV、および 35 kV) で電力を供給しているため、メガワットあたりにより多くの MV 開閉装置が必要になっています。

米国のデータセンター市場向けサーキットブレーカー

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は2025年に約4.1億米ドルとなり、世界市場規模の約34.11%を占めると推定されます。

ヨーロッパ

ヨーロッパは今後数年間で12.60%の成長率を記録すると予測されており、これは全地域の中で3番目に高く、2025年までに2億9,000万米ドルに達します。ヨーロッパのデータセンターにおけるサーキットブレーカーの需要は、系統ストレス条件、環境規制、スペースに制約のある施設設計の組み合わせによって再形成されています。フランクフルト、アムステルダム、ダブリンなどの主要なハブは、厳しい電力利用制限の下で運用されており、密な送電回廊内で上昇する故障電流レベルを管理するには、非常に高い遮断容量と高速絶縁機能を備えたブレーカーが必要です。

英国のデータセンター市場向けサーキットブレーカー

2025年の英国市場規模は2025年に00億7,900万米ドル、2034年には2億6,000万米ドルと推定され、世界収益の約6.53%を占める。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に3.5億ドルとなり、市場で第2位の地位を確保しました。 2025 年のインドと中国の市場価値はそれぞれ 00 億 7,300 万米ドルと 1 億 2,000 万米ドルです。アジア太平洋地域のデータセンターにおけるサーキットブレーカーの需要は、この地域の独特な電気環境、急速なハイパースケールの拡張、および多様な送電網の特性によって再形成されています。

日本のデータセンター向けサーキットブレーカー市場

2025 年の日本の市場は 0.6 億米ドルで、世界のデータセンター向けサーキットブレーカーの収益の約 4.59% を占めます。日本では、デジタルインフラの急速な拡大、厳格な信頼性基準、電力負荷の増加により、サーキットブレーカーの需要が高まっています。クラウドコンピューティングそしてAIの導入。

中国のデータセンター市場向けサーキットブレーカー

2025 年の中国市場収益は約 1 億 2,000 万米ドルと推定され、世界市場の約 9.61% を占めます。

インドのデータセンター市場向けサーキットブレーカー

2025 年のインド市場は 00 億 7,200 万米ドルで、世界収益の約 6.02% を占めました。

世界のその他の地域

世界のその他の地域は予測期間中に緩やかな成長が見込まれており、2025年の市場規模は00億7,600万米ドルと推定されています。最新の施設が低電圧 (LV) レベルと中電圧 (MV) レベルの両方で保護システムに大きな負荷をかける高密度電気アーキテクチャに移行しているため、データセンターにおけるサーキット ブレーカーの需要が増加しています。

競争環境

主要な業界プレーヤー

ベンダーはパートナーシップ、事業拡大、技術進歩を通じて積極的に市場シェアを拡大しています

データセンター市場向けの世界的なサーキットブレーカーは、イートン、シュナイダーエレクトリック、ABB、シーメンスAG、GE Vernovaなどの著名なプレーヤーで構成される半連結構造を保持しています。事業を展開している企業は、技術力の強化、製造プレゼンスの拡大、需要の高い分野へのアクセスの改善に重点を置いた、的を絞った成長戦略を採用しています。

- 2025 年 10 月、ABB は特に大規模データセンターを対象とした AI 対応電源ソリューション (SACE Emax 3 ACB を備えた MNS) を発売し、ギガワット規模の AI データセンター向けの 800 VDC 電源アーキテクチャに関して Nvidia と協力しています。

その他の注目すべきプレーヤーとしては、三菱電機株式会社、東芝、Larsen & Toubro、Atom Power Inc. などが挙げられます。これらの企業は、市場シェアを拡大するために新製品の発売やコラボレーションを優先すると予想されます。

データセンター企業向けの主なサーキットブレーカーのリスト:

- ABB(スイス)

- GEバーノバ(米国)

- シュナイダーエレクトリック(フランス)

- イートン(アイルランド)

- シーメンスAG(ドイツ)

- 三菱電機株式会社(日本)

- 東芝(日本)

- ラーセン&トゥブロ(インド)

- アトムパワー社(アメリカ)

- CHINTグループ(中国)

主要な産業の発展

- 2025 年 7 月:ABB は、送電網の安定性に対する増大する懸念に対処することを目的とした最新の SACE Emax 3 を発表しました。サイバーセキュリティ、データセンターにおける人工知能 (AI) の電力需要の急増。データセンター、高度な製造現場、病院、空港など、電力需要の高い大規模施設向けに特別に設計されています。

- 2025 年 7 月:シュナイダーは NVIDIA と提携して、AI データセンター向けのエネルギー/電力インフラストラクチャ、配電システムに含まれる回路ブレーカーを設計しました。

- 2025 年 4 月:GE バーノバのペンシルベニア州シャルルロア工場は、AI/データセンター構築による需要の高まりを反映して、データセンターとグリッドインフラストラクチャに合わせた高電圧サーキットブレーカーの生産を増やしています。

- 2025 年 3 月:GE Vernova は、AWS のグローバル データセンターに電力機器 (HV 機器、おそらく回路ブレーカーや変電所を含む) を供給する契約をアマゾン ウェブ サービスと締結しました。

- 2024 年 3 月:シュナイダーは、データセンターの需要に牽引されたサーキットブレーカーや配電盤などの増産を含む、米国での多額の投資を発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 14.52% |

|

ユニット |

金額 (10 億米ドル)、数量 (千単位) |

|

セグメンテーション |

タイプ、データセンターのタイプ、および地域別 |

|

タイプ別 |

· 低電圧サーキットブレーカー · 中電圧サーキットブレーカー |

|

データセンターの種類別 |

· ハイパースケール · コロケーション · エンタープライズ |

|

地理別 |

· 北米 (タイプ、データセンターのタイプ、および国別) o 米国 o カナダ · ヨーロッパ (タイプ、データセンターのタイプ、および国別) o イギリス o ドイツ o フランス o スペイン o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、データセンターのタイプ、および国別) o 中国 o インド o 日本 o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · 世界のその他の地域 (タイプ別、データセンターのタイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 12 億米ドルで、2034 年までに 40 億 4000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 4 億 9,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に14.52%のCAGRを示すと予想されます。

低電圧サーキットブレーカーセグメントがタイプ別に市場をリードしました。

データセンターの電力需要の急速な増加が市場の成長を促進します。

ABB、GE Vernova、Schneider Electric、Eaton などが市場の著名なプレーヤーです。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

高電力密度、AI ワークロードの増加、グリッド容量のアップグレード、および信頼性と拡張性に優れたインテリジェントな電源保護システムの必要性が、製品の採用に有利に働いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。