データ保護市場の規模、シェアと業界の分析、ソリューション(データアーカイブと編集、データの暗号化、トークン化とマスキング、データバックアップと回復、データの認証とアクセス、データガバナンスとコンプライアンス、災害復旧、データ損失防止(DLP)など)、エンタープライズタイプ(小規模および中規模の企業)(大規模および大規模な企業)による展開(オンプレミスとクラウド)によるデータの損失防止、その他)。 BFSI、ヘルスケア、小売&eコマース、製造、政府、航空宇宙&防衛など)、および地域予測、2026-2034

主要市場インサイト

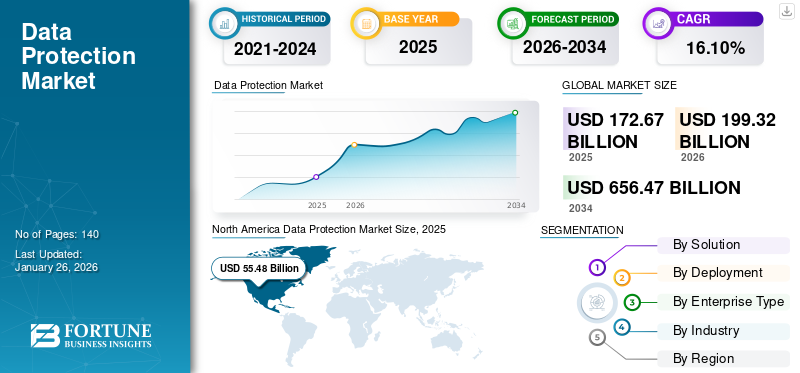

世界のデータ保護市場規模は2025年に1,726億7,000万米ドルと評価された。市場は2026年の1,993億2,000万米ドルから2034年までに6,564億7,000万米ドルへ成長し、予測期間中に16.10%のCAGRを示すと予測されている。北米は2025年に31.50%のシェアでグローバルデータ保護市場を支配した。

データの保護には、損傷、盗難、または損失から安全に保つことが含まれ、必要に応じて回復できることが含まれます。データ保護には、バックアップ、データセキュリティ、データプライバシーなどの従来の方法の3つの主な側面があります。

サイバー攻撃とデータ侵害はますます一般的になっており、深刻な結果をもたらしています。 2023年、IBMのレポートでは、データ侵害の平均コストが世界中で445万米ドルであることがわかりました。米国では、その平均は2022年の944万米ドルであり、世界平均の2倍以上でした。したがって、データのセキュリティと保護を確保することは、世界中の多くの業界にとって不可欠になりました。

Covid-19のパンデミックの間、多くの従業員が自宅から仕事をしなければならなかったため、リモートデータ保護の必要性が生まれました。その結果、企業はすぐにデータの保護のためにソリューションを採用し、従業員の場所に関係なくデータが保護されるようにしました。これには、自宅のラップトップとオフィスの中央データセンターでのデータの保護が含まれます。これらのソリューションの採用は、市場の大幅な成長をもたらしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本データ保護市場インサイト

日本のデータ保護市場は、サイバーリスクの増加とデジタル化拡大により企業の対策強化が急務となっています。個人情報保護の重要性が高まり、厳格な管理体制構築が求められています。データ暗号化やアクセス制御の高度化が進み、安全運用の基盤づくりが広がっています。クラウド環境の利用増加により、統合管理型ソリューションの需要も拡大しています。企業の事業継続計画においてデータ保護は重要な位置づけとなっています。国内外のソリューション連携が進み、対策の高度化が進展しています。規制強化に対応するための投資も堅調に増えています。

生成AIの影響

市場の成長を増幅するための生成AI機能を使用したデータ保護の需要の増加

生成AIサイバーセキュリティの分野における強力なツールであり、さまざまなソースから大量のデータを分析し、組織が従来のセキュリティツールが見逃す可能性のある高度な脅威を検出するのを支援することができます。パターンと異常を識別することにより、潜在的なサイバー攻撃または悪意のあるアクティビティを示すことができます。ただし、生成AIの急成長の可能性も重要なプライバシーの懸念を引き起こします。

AIを実装する組織は、個人データの責任ある処理、プライバシーの保護、関連するデータプライバシー法の遵守、機密データの処理における従業員の習熟度を促進する必要があります。プライバシーベースのプラクティスを実装することにより、組織は個人のプライバシー権を維持し、データセキュリティを確保しながら、生成AIの力を活用できます。

- 業界の専門家によると、2023年のデジタル個人データ保護法などのサイバーセキュリティとデータプライバシーに関する新しい規制は、サイバーセキュリティへの投資の重要性を強調しています。実際、サイバー投資は2023年の11%から2024年の14%に増加すると予想されており、組織全体の戦略におけるサイバーセキュリティの重要性の増加を強調しています。

データ保護市場の動向

ゼロトラストアーキテクチャの台頭と市場の成長を推進するためのセキュリティの懸念の高まり

Zero Trust Architecture(ZTA)は、データ防御を強化する能力により、人気を獲得する新しいセキュリティアプローチです。この革新的なセキュリティアプローチは、組織のネットワーク内のユーザーまたはシステムへのアクセスを自動的に付与するものではありません。代わりに、ZTAは、すべてのユーザー、デバイス、およびリソースへのアクセスを求めるアプリケーションの絶え間ない検証と検証を必要とするため、不正なエントリを妨害し、機密データを保護します。

組織は、ゼロトラストアーキテクチャ(ZTA)を実装することにより、セキュリティの姿勢を強化し、攻撃面を最小限に抑えることができます。このアプローチは、インサイダーの脅威と外部攻撃を効果的に緩和するように設計されており、サイバーリスクの高まりの中でデータの堅牢な保護を確保します。業界の専門家は、2026年までに、大企業の約10%が測定可能で成熟したゼロトラストモデルを持つことを示しています。現在、企業の1%未満が成熟したゼロトラストモデルを持っています。

- 2024年1月、クラウドセキュリティプロバイダーのZscalerは、ゼロトラストアーキテクチャに根ざしたSD-WANソリューションの一般的な可用性とともに、ゼロトラストSASEソリューションを開始しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データ保護市場の成長要因

グローバルな規制コンプライアンス要件市場の拡大を促進します

急速に出現し、成熟した技術、地政学的な不安定性、株主と規制の期待の増加、利用可能な人材の欠如は、グローバルなビジネスおよびサイバーセキュリティリーダーにとって大きな課題を意味します。

- 2022年の第3四半期に、教育/研究業界は最も多くのサイバー攻撃に直面しましたが、ヘルスケア部門はランサムウェア攻撃で最も標的にされました。業界調査によると、世界的な攻撃は28%増加しました。

より多くの社会的および経済的活動がオンラインで行われるにつれて、データのプライバシーと保護がますます重要になっています。国連貿易開発会議(UCTAD)は、194か国のうち137がデータとプライバシー保護を確保するための法律を実施していると報告しています。世界中のデータ保護に関する顕著な法律の一部には、一般データ保護規則(GDPR)、個人情報保護法(PIPL)、データセキュリティ法(DSL)、1974年のプライバシー法、および一般的なデータ保護法が含まれ、これらの法律に準拠する必要性の高まりを強調しています。この急成長のニーズは、今後数年間で市場の成長を促進することが期待されています。

抑制要因

中小企業の専門家の不足と予算の制約は、市場の成長を妨げる可能性が高い

高度なオンラインセキュリティソリューションの必要性は、セキュリティの脅威の数が増えているため、急速に増加しています。古いネットワークセキュリティソリューションは、Advanced Cloud、Endpoint、およびネットワークセキュリティの脅威から企業を保護するには不十分です。セキュリティソリューションの開発と前進における専門家や専門家の不足は、重要な抑制要因と考えられています。さらに、インターネットセキュリティソリューションとサービスを更新および実装するコストが高いため、SME間のデータの保護のためのソリューションの受け入れが妨げられます。

Covid-19のパンデミックは、将来のサイバーセキュリティの専門家の不足をもたらす可能性のある教育的達成のギャップを悪化させました。セキュリティオペレーションセンターは、インテリジェンス主導の攻撃、クラウドストレージ、およびその他の新たな脅威から防御するために、経験豊富なスタッフを常に雇います。これらの進化する課題に対処するために熟練した才能を確保できないと、組織の全体的なセキュリティ姿勢を損なう可能性があります。

データ保護市場セグメンテーション分析

ソリューション分析による

データ損失防止(DLP)セグメントは、データの感度の向上により最大のシェアを保持しました

ソリューションに基づいて、市場はデータアーカイブとediscovery、データ暗号化に分けられます。トークン化マスキング、データバックアップと回復、データの認証とアクセス、データガバナンスとコンプライアンス、災害復旧、データ損失防止(DLP)など(データ監査と監視)。

2023年、データ損失防止セグメントは最大の市場シェアを獲得しました。現在、組織はデータ損失防止のためのデータ分類をインストールしています。これにより、感度に基づいてさまざまなデータカテゴリにターゲット保護対策を適用できます。大規模および中規模企業は、各データ分類レベルに合わせた、暗号化、データ損失防止、アクセス制御ポリシーなど、明確に定義された分類フレームワークを備えた適切なセキュリティ制御を展開しています。

- 2023年6月、McAfeeは最近、McAfee Business Protectionと呼ばれる新しいセキュリティソリューションをDell Technologiesと協力して発表しました。この包括的なセキュリティスイートは、中小企業のオーナー向けに特別に設計されており、さまざまなサイバーの脅威や脆弱性から保護することを目指しています。このスイートは、アイデンティティやダークウェブ監視、VPN、安全な閲覧のためのWeb保護など、さまざまな機能を提供しています。 McAfee Business Protectionにより、Dellの中小企業の顧客は、サイバーセキュリティに関しては、より安全な職場を獲得できるようになりました。

データ暗号化、トークン化、およびマスキング提供は、予測期間中に最高のCAGRを体験することが期待されています。これらのソリューションにより、企業はクラウドまたはサーバーに保存されている膨大な量の重要な情報を確保し、デジタルデータの機密性を保護できます。さらに、支払いセキュリティガイドラインへのコンプライアンスを確保し、詐欺防止レベルを維持する必要性の増加は、市場に多数の成長機会を生み出す可能性があります。

展開分析により

クラウドセグメントが市場をリードしました クラウドベースのソリューションの採用の増加

展開により、市場はクラウドとオンプレミスに分類されます。クラウドセグメントは2023年に最大の市場シェアを保持し、予測期間中に最高の成長率を目撃すると予想されています。セキュリティソリューションクラウド展開モードのビッグデータの場合、スケーラビリティ、ITセキュリティの強化、速度を提供するクラウドベースのソリューションを企業に提供します。クラウドに展開されているアプリケーションの数が増えているため、データの保護のソリューションの需要は、さまざまな業界で急増すると予想されます。

オンプレミスソフトウェアは、会社自身のサーバーにインストールおよび維持されています。次世代のファイアウォールや次世代の侵入防止システムなどのビッグデータのセキュリティソリューションを完全に制御し、より多くの制御およびカスタマイズオプションを提供します。ただし、オンプレミスの展開には、先行投資、ITインフラストラクチャ、定期的な更新とメンテナンスが必要です。

エンタープライズタイプ分析による

大企業間のデータ保護の受け入れが増加し、市場の成長を強化する

エンタープライズタイプに基づいて、市場は中小企業(SME)および大企業に分類されます。大企業は2024年に最大の市場シェアを占めています。彼らは、サイバー攻撃に対する重要な資産を保護するためにビッグデータを組み込むことにより、セキュリティポリシーとアーキテクチャを強化しています。大企業によるデータ保護の採用は、主に、不正使用および悪意のあるランサムウェア攻撃から、データセンター、エンドポイント、ネットワーク、ユーザー、アプリケーション、およびデバイスを保護することを目指しています。

中小企業は、今後数年間で最高の成長率を経験する可能性があります。独自のデバイス(BYOD)、クラウドベースのサービス、モバイルテクノロジーの採用は、中小企業(SME)の間で人気のある傾向になり、収益性と組織構造全体の増加につながります。しかし、この傾向はまた、セキュリティ上の懸念の増加をもたらしました。その結果、中小企業は現在、ビッグデータのセキュリティソリューションの実装に焦点を当てており、データと個人情報が安全であり、ハッキングや違反から保護されていることを確認しています。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

BFSIセクターは主要な市場シェアを保持しました おかげで 成長するサイバー攻撃

業界に基づいて、市場はそれに分割されていますテレコム、BFSI、ヘルスケア、小売&eコマース、製造、政府、航空宇宙&防衛など。 BFSIセクターは、2023年に主要な市場シェアを開催しました。BFSI(銀行、金融サービス、保険)セクターは、データの保護のための強力な規則とコンプライアンス基準を強化する厳しい規制の対象となります。このセクターの銀行および保険会社は、HIPAA、GDPR、および地域の財務データプライバシー法に準拠する必要があります。コンプライアンスのためのこの必要性は、データの保護のための堅牢な尺度の実装を義務付けています。その結果、BFSIセクターは、グローバルなデータ保護市場の成長に貢献する上で重要な役割を果たしています。ほぼすべての領域には、たとえば、データの保護のために業務を管理する金融法があります。

- 米国におけるGramm-Leach-Bliley Act(GLBA)

- 欧州連合の一般的なデータ保護規則(GDPR)

- 支払いカード業界のデータセキュリティ標準(PCI DSS)

- インドのデジタルパーソナルデータ保護法(DPDPA)

製造業は、予測期間にわたって最高のCAGRで成長する可能性があります。データとセキュリティの保護とは、不正アクセス、変更、開示、および損失から重要なデータを保護するために実装された措置を指します。これは、製造業務とビジネスの継続性に影響を与える可能性のあるサイバー攻撃や混乱を防ぐ上で重要な役割を果たしています。業界の専門家によると、2023年の第3四半期に、製造業は企業に対するすべてのランサムウェア攻撃の68%を驚異的に占めています。さらに、メーカーは、飲料業界の7倍のランサムウェア攻撃を経験しました。同じ年に、企業の44%がサイバー攻撃により一時的に製造業務を停止しなければなりませんでした。

地域の洞察

グローバル市場の範囲は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋の5つの地域に分類されています。

North America Data Protection Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は最高の市場シェアを保持しました。北米における洗練されたサイバー脅威の有病率は、データの保護のための堅牢なソリューションの必要性を高めています。サイバー犯罪者が戦術を改良し続けているため、この地域の企業は、重要な資産を保護するために包括的なセキュリティ対策を実施することの重要性を認識しています。この意識は、データ保護技術への投資の絶え間ないサイクルを駆り立て、革新的なソリューションの開発と実行における最前線として北米を位置づけています。

- 2024年4月、グローバルなサイバーセキュリティ会社であるCrowdstrikeとRubrikは戦略的パートナーシップを結びました。このパートナーシップは、重要な情報違反を防ぎ、データセキュリティの変革を加速することを目的としています。両社は、Rubrik Security CloudとAIベースのCrowdstrike Falcon XDRプラットフォームを利用します。このコラボレーションにより、組織は急速なペースで機密データをターゲットとする攻撃を検出、調査、および停止できます。

アジア太平洋地域は、予測期間中に最高のCAGRを体験することが期待されています。デジタル化の迅速な採用、機械学習、AI、およびインド、オーストラリア、韓国、および中国のモノのインターネット(IoT)は、さまざまなセキュリティの脅威とリスクから保護する必要がある大規模なデータ資産の作成をもたらしました。これらのサイバー問題に取り組むために、政府は、インドの2000年(ITAまたはIT法)、シンガポールのサイバーセキュリティ法、オーストラリアの重要なインフラ保護法のセキュリティなど、情報技術法(ITAまたはIT法)などの法律および規制を実施しています。これにより、データ中心のセキュリティソリューションの需要が増加しました。

ヨーロッパは、金融、小売、政府など、さまざまな分野でのデジタル化の拡大の影響を受けています。データトラフィックの量が増えているため、地域全体のデータを保護するための製品の需要が促進されています。さらに、クラウドストレージの使用とサイバー攻撃の増加発生も、市場の拡大に貢献する重要な要因です。

中東とアフリカと南アメリカは、技術の採用の増加、上昇により成長を経験していますスマートフォン浸透、データセキュリティへの投資、クラウドテクノロジーの広範な受け入れ。

データ保護市場の主要企業のリスト

市場の存在を確立するためのさまざまなプレーヤーによる製品の強化と戦略的コラボレーション

IBM、Oracle、HPE、Thales、NetAppなどの市場で運営されている主要なプレーヤーは、とりわけ、業界固有のソリューションを導入することで地理的境界をグローバルに拡大しています。これらの企業は、地元のパートナーを戦略的に関与させて、地域の強い影響力を獲得しています。さらに、市場の大手企業は、顧客を引き付けて維持するための新製品を立ち上げています。

- 2023年7月、Ltimindtreeは、Rubrikとのパートナーシップの拡大を発表し、V-Protectと呼ばれる新しいデータ保護プラットフォームを立ち上げました。このプラットフォームは、Rubrikのテクノロジーとトレーニングを搭載した回復およびデータ保護サービスを提供します。 Ltimindtreeは、Rubrikのテクノロジーを独自の管理、実装サポート、分析、製品の浸透能力、および専門サービスと統合します。

プロファイルされた主要企業のリスト:

- IBM Corporation(米国)

- Broadcom(米国)

- Hewlett Packard Enterprise Development LP(私たち。)

- Thales Group(フランス)

- フォースポイント(米国)

- Oracle Corporation(米国)

- McAfee、LLC(英国)

- NetApp Inc.(私たち。)

- Quest Software Inc.(私たち。)

- Acronis International GmbH(米国)

主要な業界の開発

- 2024年2月 - Informaticaは、Informatica Cloud Data Access Management(CDAM)と呼ばれる新しいソリューションを開始しました。このソリューションは、Informaticaが包括的なデータアクセス管理製品の大手プロバイダーであるPrivitarの買収から生じました。 CDAMは現在、Informaticaのメインデータ管理プラットフォームであるIntelligent Data Management Cloud(IDMC)と統合されています。このAI駆動型ソリューションは、データアクセスガバナンスとLeverages IDMCの共通メタデータ財団の重要なコンポーネントです。

- 2023年3月 - IBMとCohesityは、ハイブリッドクラウド環境でのデータの回復力とセキュリティを改善するためのコラボレーションを発表しました。このパートナーシップは、サイバーレジリエンス、データ管理、およびデータ保護機能を両社から組み合わせ、IBMストレージディフェンダーと呼ばれる新しいソリューションを導入することを目的としています。このソリューションには、Cohesityのデータ保護が提供の不可欠な部分として組み込まれます。

- 2023年9月 - CrowdStrikeは、PointツールからCrowdstrike Falconプラットフォームを搭載した統一プラットフォームに移行することにより、ITとセキュリティ管理を簡素化するための新しいイノベーションを発表しました。革新には、データの保護、露出管理、およびITオートメーションが含まれます。

- 2023年8月 - ネットワーキングとセキュリティの収束を促進するサイバーセキュリティソリューションのグローバルプロバイダーであるFortinetは、SASEサービスの新しい強化を発表しました。 Fortisaseソリューションには、Fortinet WLANポートフォリオ内の拡張統合が含まれています。これにより、組織はマイクロブランチと関連デバイスをより確保するのに役立ちます。

- 2023年12月 - Thalesは、提供するアメリカの会社であるImpervaの買収を発表しましたサイバーセキュリティソフトウェアとサービス。この買収により、Thalesは、デジタルエコシステム全体で顧客がアプリケーション、データ、およびIDを保護するのに役立つ非常に補完的なソリューションでサイバーセキュリティポートフォリオを拡大することができました。

報告報告

An Infographic Representation of データ保護市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

調査レポートには、業界のより良い知識を得るために、世界中の顕著な地域が含まれています。さらに、最新の業界動向と、世界規模で迅速に採用されている技術の分析に関する洞察を提供します。また、市場のドライバーと制限を強調しており、読者が業界を完全に理解できるようにします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026–2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの16.10%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

解決策

展開により

エンタープライズタイプごとに

業界によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は1726億7000万米ドルと評価された。

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに6564億7000万米ドルに達すると予測されている。

市場は、2026年から2034年の予測期間中に16.10%のCAGRを観察します。

解決策により、データ損失防止(DLP)セグメントは、2025年に最大の市場シェアを保持しました。

サイバーの脅威の増加と深刻なデータプライバシールールの組み合わせは、市場の拡大を促進する重要な要因です。

IBM、Oracle、HPE、Thales、およびBroadcomなどは、市場のトッププレーヤーです。

アジア太平洋地域は、最高のCAGRを記録する予定です。

業界では、製造部門は予測期間中に最高のCAGRを登録する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。