トラマドール市場規模、シェア及び業界分析:剤形別(錠剤、カプセル、注射剤、その他)、流通経路別(病院薬局、小売薬局、オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

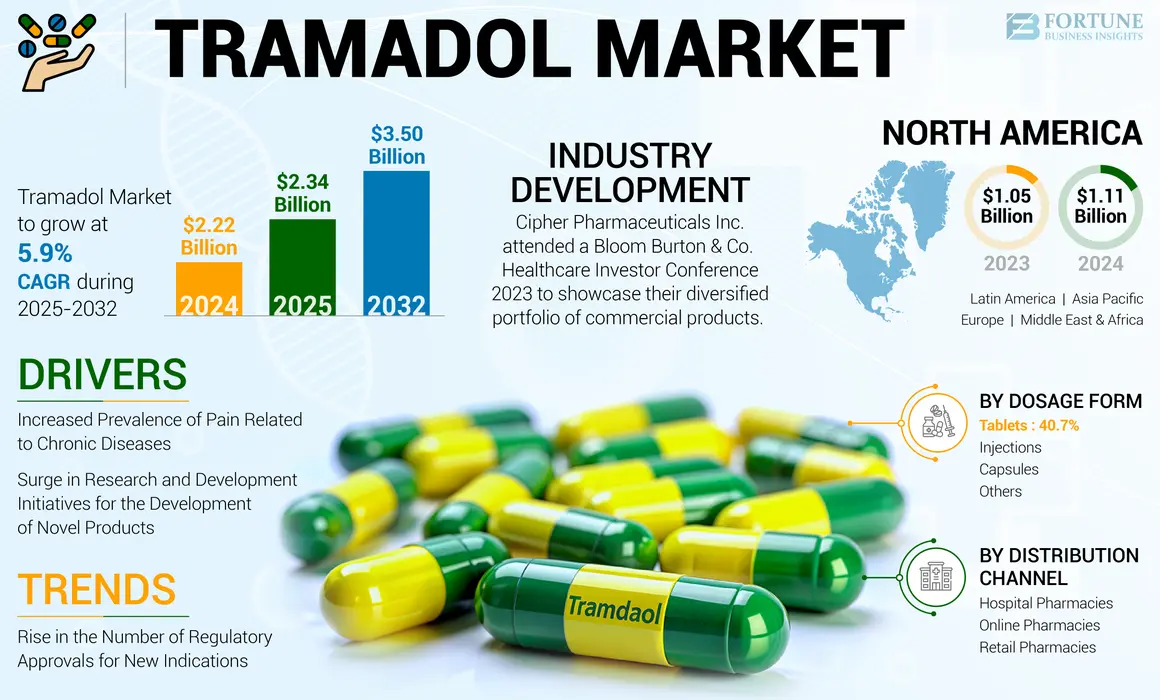

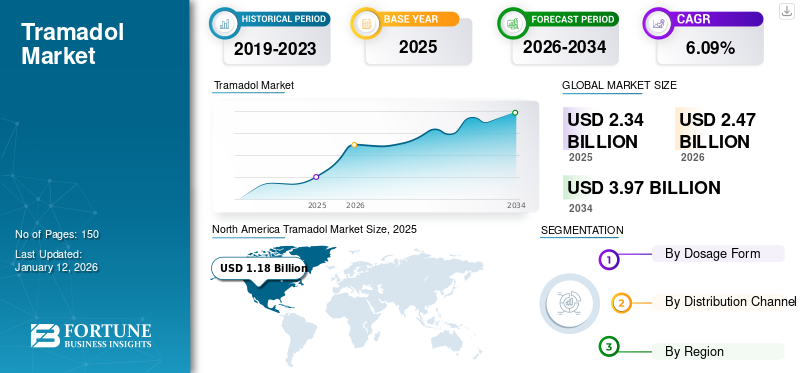

世界のトラマドール市場規模は2025年に23億4,000万米ドルと評価され、2026年の24億7,000万米ドルから2034年までに39億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.09%を示すと予測されている。北米は2025年に50.26%の市場シェアを占め、トラマドール市場を支配した。

トラマドールは合成オピオイド系鎮痛剤であり、軽度から中等度の疼痛管理に使用される。変形性関節症、術後疼痛、歯科疼痛、神経障害性疼痛、がんなど急性・慢性疾患に伴う疼痛治療に処方される。疼痛関連疾患の有病率増加が市場における本薬剤の需要を押し上げている。

- 例えば、2019年に世界保健機関(WHO)が発表した統計によれば、2023年7月時点で世界中で約5億2800万人が変形性関節症に苦しんでおり、1990年以降症例数が113.0%増加しています。この疾患に伴う痛みを緩和するためにトラマドールが必要とされ、市場の成長を促進しています。

トラマドールには錠剤やカプセル剤など様々な剤形があり、徐放性製剤と即放性製剤が提供されている。医療従事者は中等度から中等度以上の疼痛治療における有効性からトラマドールの使用を支持している。本薬剤に関連する様々な利点が医師による処方増加に寄与し、市場の拡大を後押ししている。

主要企業による拡大に向けた研究開発活動の増加、および新たな適応症治療のための薬剤併用療法に対する規制当局の承認増加が、市場成長を促進すると予想される。

パンデミック期間中、COVID-19の市場成長への悪影響が確認された。神経障害性疼痛、歯科疼痛、変形性関節症の患者来院数の急減、および選択的手術・非選択的手術の減少がトラマドール処方量の減少に寄与した。しかし2022年には市場はパンデミック前の水準に回復し、予測期間を通じて中程度のCAGR(年平均成長率)が見込まれる。パンデミック制限緩和後の手術目的の入院患者数急増は、疼痛管理薬の処方増加傾向をもたらしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のトラマドール市場インサイト

日本では、高齢化社会の進展に伴い、慢性疼痛や術後疼痛の管理に対する医療ニーズが増加しており、トラマドールのような中枢性鎮痛薬の需要が注目されています。特に、患者のQOL(生活の質)向上や、医療現場での安全かつ効果的な疼痛管理が重視される中、製剤の改良や投与方法の多様化が求められています。また、厳格な薬事規制や安全性基準に適合した製品の採用が市場での信頼性確保につながるため、製薬企業は品質管理と規制遵守を強化しつつ、患者と医療機関双方に価値を提供する戦略が重要です。こうした市場動向を理解することは、日本におけるトラマドール市場の成長機会を明確に示すポイントとなります。

トラマドール市場概要とハイライト

トラマドール市場規模と予測

- 2025年市場規模:23億4,000万米ドル

- 2026年市場規模:24億7,000万米ドル

- 2034年予測市場規模:39億7,000万米ドル

- CAGR:2026年~2034年 6.09%

市場シェア

- 北米は2024年に世界トラマドール市場の50%を占め、慢性疼痛やがん関連疼痛の高い有病率、疼痛管理ソリューションへの広範なアクセスを保証する確立された医療インフラに牽引され、主導的地位を維持した。主要製薬企業の存在とオピオイド系治療に対する強力な規制支援が、同地域の優位性をさらに強化した。

- 剤形別では、2024年に錠剤が最大の市場シェアを占めた。その理由は、使用の容易さ、費用対効果の高さ、および複数の製剤形態(即効性、徐放性、持続性)での入手可能性にある。錠剤は、実証済みの有効性、患者の服薬遵守性、投与頻度の低減により、現在も最も処方されている剤形である。

主要国のハイライト

- 日本:高齢人口の増加と変形性関節症患者の増加がトラマドール需要の主要な推進要因である。さらに日本は、副作用を抑えつつ疼痛緩和効果を高めるため、臨床試験への積極的な参加や新規薬剤の組み合わせ導入を進めている。

- 米国:がんや変形性関節症などの慢性疾患の重篤な負担に加え、先進的疼痛治療の研究開発資金を含む強力な連邦医療施策が市場成長を支えている。2021年には米国で約3,050万件のトラマドール処方箋が調剤された。

- 中国:人口規模の大きさ、病院近代化に伴う手術件数の増加、疼痛管理への意識向上などが需要を牽引している。グリュンエンタール社がムンディファーマ社と中国におけるトラマル販売のライセンス契約を結ぶなどの取り組みにより、薬剤へのアクセスが改善された。

- 欧州:同地域の強固な医薬品製造基盤と、より安全な薬剤組み合わせによるオピオイド乱用最小化に焦点を当てた規制イニシアチブが、緩やかな成長を支えている。エステベ・ファーマシューティカルズ社の「セグレンティス」のような新規トラマドール製剤の承認が、同地域の市場見通しを改善している。

トラマドール市場の動向

新規適応症の規制承認増加が市場成長を牽引

近年、トラマドールは顕著な鎮痛効果により市場で採用が進んでいる。新たな適応症承認は、未充足医療ニーズへの参入と薬剤の用途多様化を意味する戦略的拡大を示す。規制当局の承認件数増加と市場プレイヤーによる製品発売が、トラマドール市場の成長を形作っている。

- 例えば2021年10月、国際的な製薬イノベーターであるエステベ・ファーマシューティカルズは、自社初の研究開発製品「セグレンティス」のFDA承認を取得した。これはセレコキシブとトラマドール塩酸塩の新たな共結晶形態であり、成人の急性疼痛治療に用いられる。多角的鎮痛法による疼痛管理における新たな治療選択肢である。

さらに、乱用や依存症など薬剤に関連する有害事象のリスク低減を目的として、様々な適応症に対するトラマドールの異なる配合に関する臨床試験の数が増加しています。こうした市場動向が予測期間中の市場成長を促進する一因となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

トラマドール市場成長要因

慢性疾患関連疼痛の増加が市場成長を促進

慢性疾患の症例数と手術件数の増加は、世界的な生活様式の変化と高齢化の結果である。神経障害性疼痛、歯科疼痛、心臓痛、腎臓痛、および手術に伴うその他の疼痛など、慢性疾患に関連する疼痛の有病率の上昇は、医療専門家によるトラマドールの処方増加につながると予想される。

さらに、この薬剤は他の代替治療では疼痛軽減が不十分な場合に、24時間体制の長期オピオイド治療を必要とする重度疼痛の管理に用いられる。加えて、がん関連疼痛緩和におけるトラマドールの有効性は、世界中の腫瘍学協議会によって採用・推奨されている。

- 例えば、マレーシア疼痛学会(MASP)によれば、トラマドールなどの弱オピオイドは軽度から中等度のがん性疼痛の緩和に使用される。

本剤は疼痛緩和における医療従事者の選択薬であるため、予測期間中に世界市場規模を拡大すると見込まれる。

新規製品開発に向けた研究開発活動の急増が市場拡大を促進

近年、薬剤の送達効率向上や関連する制限事項の解決を目的とした新規製剤開発に向けた研究開発活動が展開されている。こうした推進要因が、世界的なトラマドール市場の成長を拡大させる可能性を秘めている。

さらに、市場プレイヤーによる様々なトラマドール製剤や併用療法を探る臨床試験の増加は、新規疼痛緩和製品の発売増加につながり、予測期間中の市場成長を牽引する。

- 例えば、2022年5月にはCrystalGenomics社が、変形性関節症の急性・慢性疼痛治療向けに開発されたポルマコキシブとトラマドールの併用剤について、両薬剤の薬物動態学的適合性を比較する第I相臨床試験の承認を取得した。この併用剤は75.0%のフェーズ移行成功率(PTSR)を示し、第II相試験への進展が示唆されている。

さらに、疼痛緩和効果などの関連する利点が、トラマドール市場の拡大を最終的に牽引している。

抑制要因

薬剤に関連する有害事象が市場成長を制限

これらの薬剤が影響を及ぼす主な臓器系は、中枢神経系、消化器系、神経筋系に加え、循環器系、皮膚系、内分泌系、視覚系である。依存症や中毒性、嘔吐・眠気・めまい・頭痛・吐き気などの副作用リスクがあるため、処方通りに正確に服用することが不可欠である。重篤な副作用には呼吸抑制、痙攣、頻脈、高血圧、セロトニン症候群、躁病症候群が含まれる。12歳未満の小児への使用が禁止されている点が、製品普及の大きな障壁となっている。

- 例えば、韓国小児神経学会の学術誌『Annals of Child Neurology』2023年6月号に掲載されたデータによれば、発作の既往歴がない15歳の少女が、腹腔鏡下左卵巣嚢胞摘出術後にトラマドールを静脈内投与した結果、トラマドール誘発性てんかん重積状態を発症した事例が報告されている。

さらに、米国食品医薬品局(FDA)の2022年1月「医薬品安全性ポッドキャスト」によれば、2017年4月時点で1969年から2016年にかけてトラマドールによる重篤な呼吸障害9例(うち死亡3例)が報告されたことを受け、FDAは小児へのトラマドール使用を制限した。したがって、扁桃腺切除術に伴う疼痛治療において、18歳未満の小児への使用は禁忌である。

さらに、妊娠中の併用による新生児オピオイド離脱症候群などの特定の要因が、世界的な市場成長を制限すると予想される。

トラマドール市場セグメント分析

剤形別分析

錠剤の普及と使用容易性が錠剤セグメントの成長を促進

剤形に基づき、市場は錠剤、カプセル、注射剤、その他に細分化される。

錠剤セグメントは2024年に主要な市場シェアを占め、予測期間中に大幅なCAGRで拡大すると予想される。このセグメントの大きなシェアは、製造の容易さ、投与・投与の利便性、他の剤形と比較した費用対効果などの要因に起因する。さらに、トラマドール錠剤は即放性、徐放性、持続性など様々な製剤形態が存在し、長時間の鎮痛効果を提供することで投与頻度を低減します。こうした多様性と錠剤の広範な受容性が、グローバルトラマドール市場における本セグメントの優位性を支えています。

さらに、カプセル剤セグメントは、錠剤の嚥下困難な患者への代替選択肢となる利点などにより、著しい成長を示している。苦味をマスキングし薬剤の生物学的利用能を向上させることで、トラマドールとの多様な薬剤配合が可能である。

加えて、注射剤セグメントも市場で大きなシェアを占めています。この成長は、他の剤形と比較して痛みの緩和が速やかに始まる注射剤の人気に後押しされており、緊急時や急性疼痛管理の状況で有用です。さらに、注射剤は手術後や重傷後の即時的な疼痛緩和、あるいは迅速な疼痛管理が必要な状況において、病院や臨床現場で一般的に使用されています。

さらに、その他の剤形セグメントも近年人気が高まっている。これには懸濁液、経口液剤などが含まれる。市場プレイヤーによる剤形の承認と発売が、このセグメントの拡大を促進している。

- 例えば、2020年9月にはアテナ・バイオサイエンシズ社が、オピオイド鎮痛剤を必要とする重度の疼痛管理(代替治療が効果的でない場合)向けの経口液剤「Qdolo(トラマドール)」についてFDA承認を取得した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

病院環境における薬剤流通の増加がセグメント成長を牽引

流通チャネルに基づき、世界市場は病院薬局、小売薬局、オンライン薬局に区分される。

2024年時点で病院薬局セグメントが市場で支配的な地位を占めた。この成長は、病院環境における手術件数の多さと、入院治療中の術後重傷に対する急性疼痛管理のための頻繁な処方箋発行に起因しています。したがって、病院薬局は医療監督下で患者に直接薬剤を調剤する重要な拠点として機能しています。

さらに、病院薬局は注射薬の流通を直接管理し、タイムリーかつ適切な投与を確保しています。

- 例えば、2023年5月に薬物流用対策部門が公表したデータによると、IQVIA全国処方監査報告書の記載通り、2021年に米国でトラマドール約3,050万件の処方箋が調剤された。

小売薬局セグメントは、世界的なトラマドール市場シェアの相当部分を占めています。医薬品の入手可能性を確保し、重要な医療情報を提供するとともに、処方薬および市販薬への便利なアクセスを提供しています。

さらに、オンライン薬局セグメントは市場のかなりの部分を占めると予想されています。オンライン薬局は、個人が薬局に物理的に足を運ぶことなく処方薬を購入できる便利な方法を提供するため、近年人気が高まっています。これらの要因が予測期間中のセグメント成長を促進した。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

North America Tramadol Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に11億1000万米ドルの収益を記録し、市場で支配的な地位を占めました。同地域における慢性疼痛の高い有病率が、疼痛管理薬への高い需要につながっています。

- 例えば、米国癌協会が発表したデータによると、2022年には米国で約190万人が癌と診断されると推定されています。これにより、がんに伴う痛みを緩和する薬剤の使用が増加します。したがって、がんおよびそれに伴う痛みの高い有病率が、北米地域における市場の成長を促進しています。

さらに、同地域の先進的な医療施設とインフラ、ならびに医薬品研究開発活動への積極的な参加が、新製剤や併用療法の発売につながり、同地域の市場における優位性に貢献しています。

欧州は2024年に相当な市場シェアを占めた。この成長は、堅固な医療施設の存在と、主要プレイヤーによる強力な研究開発イニシアチブによるものである。これらは薬剤に関連する有害事象を低減する新たな薬剤の組み合わせを発売するためのものである。

一方、アジア太平洋地域は2032年までに拡大が見込まれる。この地域全体の市場成長は、高齢化人口の増加と慢性疾患・外傷の有病率上昇に起因し、手術に伴う疼痛軽減のためのトラマドール使用が増加していることが、市場における同薬剤の採用拡大を支えている。

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に比較的低いCAGRで拡大すると見込まれています。医療インフラの格差と質の高い医療施設へのアクセス不足が、市場シェアの低さの要因となっています。しかし、慢性疼痛疾患の発生率増加と高齢化が相まって、効果的な疼痛緩和ソリューションの必要性を高めており、結果として当該地域における本薬剤の需要を押し上げています。

主要業界プレイヤー

主要企業の確立されたブランド存在感が市場ポジションを維持

市場の競争環境は分散構造を示している。Grüntenthal、Zydus Group、GSK plcなどの有力企業は、確立されたブランド力と様々な企業・医療施設との強力な戦略的提携により、2024年の世界トラマドール市場で重要な地位を占めた。

マンディファーマ・インターナショナル、バーティカル・ファーマシューティカルズ、ヤンセン・グローバル・サービス、サイファー・ファーマシューティカルズも、世界市場におけるシェアの面で主要なプレイヤーである。研究開発活動への注力、規制当局からの承認取得、革新的な製品発売といった戦略的取り組みにより、予測期間中に主要国での市場プレゼンスが強化されると見込まれる。

主要トラマドール企業プロファイル一覧:

- Grünenthal (ドイツ)

- マンディファーマ・インターナショナル (英国)

- ザイダス・グループ (インド)

- GSK plc (英国)

- Vertical Pharmaceuticals, LLC(米国)

- Janssen Global Services, LLC(米国)

- Cipher Pharmaceuticals Inc.(カナダ)

業界の主な動向:

- 2023年4月- サイファー・ファーマシューティカルズ社は、ブルーム・バートン・アンド・カンパニー主催の「ヘルスケア・インベスター・カンファレンス2023」に出席し、商業化済み製品から後期開発段階製品まで多岐にわたるポートフォリオを紹介するとともに、グローバル展開の拡大を図りました。

- 2022年11月- グリュンエンタールは協和キリン株式会社と提携し、6つの治療領域にわたる医薬品ポートフォリオを構築。13ブランドを含むこのポートフォリオの収益の大部分は疼痛管理薬から得られている。

- 2022年7月- グリュネンタールはアーヘン工科大学附属病院およびアーヘン工科大学と協力し、次世代の先進的な疼痛治療薬の開発を進めています。

- 2020年10月- アベニュー・セラピューティクスは、米国市場向け静脈内(IV)トラマドールの開発について、米国FDAから完全対応書簡(CRL)と承認を取得した。

- 2018年1月- グリュネンタールはムンディファーマ・インターナショナルとの提携を発表し、中国市場への参入を目的としたライセンス・流通契約を締結。トラマル(トラマドール)の流通を通じ、中国国民の生活の質向上を目指す。

レポート対象範囲

本グローバル市場レポートは、業界概要と市場動向(推進要因、制約要因、機会、トレンドなど)に焦点を当てています。さらに、主要国・地域における主要慢性疾患の有病率に関する情報を提供します。加えて、グローバル市場分析では主要な業界動向とパイプライン分析にも注力しています。また、COVID-19の影響とパンデミック期間中の業界概況についてもレポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値 (10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは6.09% |

|

セグメンテーション |

剤形別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場は2026年の24億7000万米ドルから2034年までに39億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.09%を示すと予想されている。

2025年、北米市場は11億8,000万米ドル規模であった。

予測期間中に年平均成長率(CAGR)6.09%で成長すると見込まれている。

投与形式のセグメントの下にあるタブレットが市場をリードしました。

北米地域は2025年に市場を支配しました。

慢性疾患の数の増加、手術の数、研究活動のための増加イニシアチブ、規制承認の増加などの寄与要因。

この市場の重要な傾向は、薬物の新しい兆候に対する規制承認の数の増加です。

Grünenthal、Zydus Group、およびGSK PLC。市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。