ドローン市場規模、シェアおよび業界分析、UAVクラス別(マイクロ、ミニおよび小型UAV、および戦術的UAV(MALEおよびHALE))、テクノロジー別(コンピュータビジョン、ML、ディープラーニング、その他)、操作別(視覚的視線、拡張視覚的視線、視覚的視線外、およびその他)、自律性レベル別(AIを使用した遠隔制御、半自律および完全自律)、アプリケーション別 (防衛とセキュリティ、インフラストラクチャと産業検査、農林業、物流と配送、公共の安全と緊急対応、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

主要市場インサイト

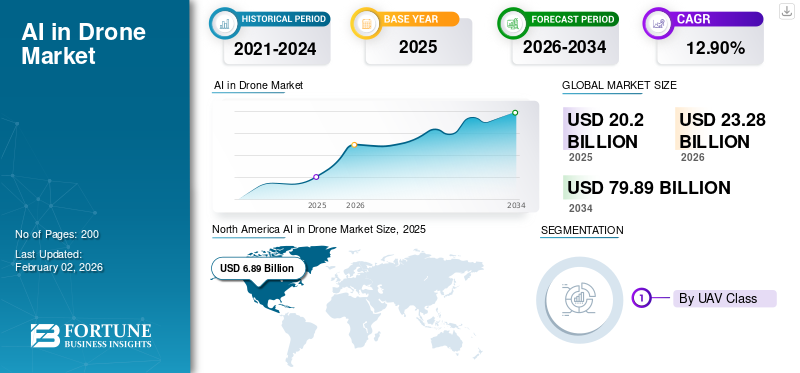

世界のドローン向けAI市場規模は2025年に178億2840万米ドルと評価された。市場は2026年の202億490万米ドルから2034年までに616億4790万米ドルへ成長し、予測期間中に17.3%のCAGRを示すと予測されている。北米は2025年に23.57%の市場シェアを占め、市場を支配した。

人工知能 (AI) は、さまざまなアプリケーションにわたって自律運用、インテリジェントなナビゲーション、データ主導の意思決定を可能にし、ドローン業界に変革をもたらしています。コンピューター ビジョン、リアルタイムの物体検出、機械学習などの AI テクノロジーの統合により、ドローンは人間の継続的な介入なしで周囲の分析、障害物、飛行経路の認識、複雑なタスクの実行が可能になります。 AI ドローン市場は、農業、監視、配達、インフラ検査、災害対応などの分野で不可欠な AI で強化された機能により、世界的に大きな成長を遂げています。

この市場には、DJI、Shield AI、Teledyne FLIR、Parrot Inc. を筆頭に、いくつかの大手企業が参入しています。この非常にダイナミックな市場では、大規模な多国籍企業と機敏な新興企業の両方による技術の進歩が見られることが予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドローン市場におけるAIの主なポイント

- 2025年の市場規模:178億3000万米ドル

- 2026年の市場規模:202億米ドル

- 2034年の予測市場規模:616億5000万米ドル

- CAGR:2026年~2034年で17.3%

- 北米は2025年に23.57%のシェアでドローンAI市場を支配しました。

- 戦術UAV(MALEおよびHALE)セグメントは2026年には43.92%の市場シェアを占めると予測されています。

- 機械学習(ML)テクノロジーセグメントは、2026年には市場シェアの36.80%を占めると予想されています。

北米

北米はUSDと評価されました2025年には68億9000万米ドル、2026年には78億8000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に47億6000万米ドルと評価され、2026年には54億9000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は2025年に61億4000万米ドルと評価され、2026年には71億6000万米ドルに達すると予測されています。

米国

米国は2025年に65億9000万米ドルと評価され、2026年には75億5000万米ドルに達すると予測されています。

日本

日本は2025年に8億4000万米ドルと評価され、2026年には9億8000万米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

さまざまな分野のドローンにAIを急速導入し、市場の成長を促進

ドローンでの AI テクノロジーの使用が急速に増加しているのは、主に次のような技術の進歩によるものです。機械学習、コンピューター ビジョン、リアルタイム データ分析により、ドローンが独立して機能し、さまざまな業界にわたる複雑なタスクを管理できるようになります。

農業、インフラ検査、防衛、物流、災害管理などの業界では、精度の向上、運用リスクの軽減、意思決定の合理化を目的として、AI 搭載ドローンの活用が進んでいます。 AI がドローン運用にもたらす運用効率、拡張性、適応性は、データ収集を自動化し、ミッションの信頼性を向上させようとしている組織にとって、AI を戦略的資産としています。

市場の制約

市場拡大を制限する高度な自律機能の組み込みの複雑さとコスト

高度な自律機能を AI 搭載ドローンに統合すると、センサーと機械学習アルゴリズムの統合に技術的な複雑さが生じます。高性能センサー、プロセッサー、AI ソフトウェアは開発費と運用費を増大させ、中小企業にとって障壁を生み出し、新興国でのアクセスを制限します。これらの最先端技術の高すぎる価格は、市場のさらなる発展にとって大きな障害となっています。

ハードウェア、ソフトウェア開発、システム統合、継続的メンテナンスなど、各層の複雑さは、初期コストとランニングコストの両方の観点から、投資要件の増加につながります。

市場機会

業界全体にわたるデジタル変革の急増が AI ドローンに大きなチャンスをもたらす

の上昇デジタル変革さまざまな分野で AI を活用したドローンを使用する機会が生まれ、データに基づいた意思決定、運用効率、安全性を向上させるための新しいアプローチが提供されています。これらのドローンは、農業、防衛、環境、物流などの分野で導入が進んでいます。

ドローンの AI は、上空からの視点と最先端のセンシング技術を提供して、徹底した検査、品質保証、メンテナンス手順を支援し、企業が問題を早期に発見してダウンタイムを最小限に抑えることができます。

ドローン市場における AI のトレンド

AI ベースのドローン群の導入が市場の主要なトレンドとして浮上している

近年、単一のパイロットによって操作または飛行される従来のドローンとは異なり、ドローン群は複雑な AI アルゴリズムを採用して、ドローン間のリアルタイムの通信、調整、意思決定を容易にしています。まとまった全体として連携して動作する多数のドローン。昆虫の群れや鳥の群れなどの生物学的システムを複製します。この集団的な行動により、ドローンは状況の変化に動的に対応し、障害物を回避し、ミッションの責任を効果的に再割り当てすることができます。

市場の課題

市場の成長を妨げるサイバー攻撃の増加

サイバー攻撃は、運用、データ保護、システムの完全性を危険にさらす可能性のある方法でドローン システムを標的にし、ドローン業界における AI の開発に深刻な脅威をもたらします。ドローンが自律航行、データ処理、通信において AI への依存度を高めるにつれて攻撃対象領域が増大し、GPS スプーフィング、ファームウェア改ざん、サービス妨害攻撃などの複雑なサイバー攻撃に対して脆弱になります。

これらの危険は、ドローンのハイジャック、データ操作、ミッションの失敗、その他の重大な結果を引き起こす可能性があります。さらに、AI 対応ドローンは本質的に複雑で接続性が高いため、サイバー犯罪者や敵にとって魅力的な標的となっています。これには、AI を活用した堅牢なサイバーセキュリティ対策の開発が必要です。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの間の紛争により、人工知能ドローン市場の中で、軍事戦略と技術進歩の両方を変えます。戦争により、特に監視、照準、リアルタイムデータ分析などのタスクにおいて自律システムの重要性が強調されるにつれ、複雑で紛争の多い環境でも効果的に機能できるAI駆動ドローンの需要が顕著に増加しています。これにより、コンピュータ ビジョン、ナビゲーション アルゴリズム、意思決定機能などの分野で急速な進歩がもたらされ、防衛部門と民間開発者の両方が、よりスマートで汎用性の高い無人システムの構築に注力するようになりました。

[UQrdzMhEqG]

セグメンテーション分析

UAVクラス別

戦術 UAV (MALE および HALE) さまざまな地域で機能する能力により、セグメントが市場をリード

UAVクラスの細分化に基づいて、市場はマイクロUAV(2kg未満)、ミニUAV(2〜20kg)、小型UAV(20〜50kg)、および戦術UAV(MALEおよびHALE)に分類されます。

戦術 UAV (MALE および HALE) セグメントは、地上リスクを最小限に抑えながらさまざまな地形で運用できる能力によって推進され、2024 年のドローン市場で AI の最大のシェアを占めました。これは軍事目標を達成するために不可欠な能力です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

脅威を識別する能力により機械学習セグメントが優位に立つ

テクノロジーの観点から市場は次のように分類されます。コンピュータビジョン、機械学習 (ML)、深層学習 (DL) など。

機械学習セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 36.49% のシェアを獲得すると予想されます。 ML はリアルタイムのデータ処理とパターン認識を可能にし、UAV が人間の介入なしに脅威、異常、ターゲットを自律的に識別できるようにします。さらに、ML は防衛標的システムから産業検査まで幅広い適用性があるため、複数のドメインにわたるコア実現テクノロジーとして位置づけられています。

コンピュータービジョン部門は、予測期間中に 17.8% の CAGR で成長すると予想されます。

操作別

さまざまな機能により、視線外(BVLOS)セグメントが優位を占める

運用に基づいて、市場は視覚視線(VLOS)、拡張視覚視線(EVLOS)、視覚視線外(BVLOS)などに分類されます。

Beyond Visual Line of Sight (BVLOS) セグメントは 2024 年も支配的な地位を占め、同年のシェアは 33.11% でした。 BVLOS を使用すると、UAV はオペレーターの視界内にとどまる必要がなく、はるかに広いエリアをカバーできるため、ミッションの可能性が大幅に拡大します。さらに、インフラ検査、国境監視、広域捜索救助は目視外カメラの機能に大きく依存しています。

VLOS セグメントは成長する見込みで、予測期間中に 17.7% の CAGR で成長します。

自律性レベル別

戦略的意思決定をより適切に制御できるため、セグメント主導の AI を使用してリモート制御

自律性レベルに基づいて、市場は AI を使用した遠隔制御、半自律、および完全自律に分類されます。

AI を使用した遠隔制御セグメントは、2024 年に優勢な地位を占めました。遠隔制御 AI システムにより、人間はリアルタイム分析と意思決定サポートに AI を活用しながら、戦略的意思決定を制御し続けることができます。

半自律型のセグメントは、予測期間全体で 17.4% の成長率で繁栄する予定です。

用途別

軍事近代化が後押しした 防衛・セキュリティ部門の成長

市場はアプリケーションに基づいて、防衛とセキュリティ、インフラストラクチャと産業検査、農業と林業、物流と配送、公共の安全と緊急対応、環境監視と保全、スマートシティ都市管理、医療および人道支援など。

防衛およびセキュリティ部門は、2024 年も支配的な地位を保っていました。AI の進歩とドローン防衛アプリケーションへの統合は、主に軍事近代化によって推進されています。これは、AI によってドローンがより自律的になり、精密なターゲティングや群知能などの複雑なタスクを実行できるようになるためです。

インフラおよび産業検査セグメントは、予測期間中に17.7%の成長率で繁栄する予定です。

エンドユーザー別

軍用無人航空機に対する強い需要により、政府および防衛部門が優位を占める

市場はエンドユーザーに基づいて、政府と防衛、エネルギー、電力、石油とガス、建設と鉱業、農業、林業と野生生物の保護、公共インフラと国土安全保障、病院と救急医療サービス、輸送と物流、メディア、イベントとエンターテイメントなど。

2024 年には、政府および防衛部門がエンドユーザーの観点から市場を支配しました。防衛および安全保障分野での UAV の使用の増加により、監視、地図作成、輸送、戦争、監視のためのリアルタイム分析における軍用 UAV の強いニーズが維持されました。さらに、この部門は2025年には47.44%のシェアを獲得する予定です。

さらに、農業、林業、野生生物保護分野は、調査期間中に 20.4% の CAGR で成長すると予測されています。

ドローン市場の地域別展望における AI

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

[フェズJjlMX5M]

北米は 2023 年に 53 億 7,320 万米ドルで圧倒的なシェアを維持し、2024 年も引き続き 61 億 2,760 万米ドルで首位を維持しました。この優位性は、この地域、特に米国での監視やスパイ活動のためのドローンの利用が増加していることによるものです。建設事業における定期的な現場検査のためのドローンの使用を義務付ける政府規則の利用が増加していることも、この優位性の一因となっています。 2025 年の米国市場は 65 億 9,200 万米ドルに達すると推定されています。

ヨーロッパやアジア太平洋地域などの他の地域でも、今後数年間でドローン市場におけるAIの顕著な成長が見られると予想されます。予測期間中、アジア太平洋地域は18.6%の成長率を記録すると予測されており、これは全地域の中で最も高い。これは主に、軍事および商業用途向けのドローンへの AI 統合への投資の増加によるものです。これらの要因を背景に、2025年には中国が21億1,720万ドル、日本が8億3,810万ドル、インドが12億6,370万ドルの評価額を記録すると予想されている。アジア太平洋に次いで、欧州は2025年に47億6,230万ドルに達し、市場で3番目に大きい地域の地位を確保すると推定されている。この地域内では、英国とドイツは 2025 年にそれぞれ 10 億 3,720 万米ドルと 7 億 4,240 万米ドルに達すると推定されています。

予測期間中、中東、アフリカ、ラテンアメリカ地域では、調査期間中にこの市場が緩やかな成長を遂げると予想されます。 2025 年までに、中東市場の評価額は 8 億 1,020 万ドルに達すると予想され、アフリカとラテンアメリカはそれぞれ 10 億 4,660 万ドルと 5 億 5,160 万ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を高めるために研究開発活動を選択

世界の AI ドローン市場は半集中構造を示しており、多数の中小企業が世界中で活発に活動しています。 AI 対応ドローン市場のトッププレーヤーには、DJI、Skydio、Parrot、Northrop Grumman、AeroVironment、Anduril Industries、Shield AI、DroneDeploy、Pix4D、Percepto、Flytrex が含まれます。世界市場をリードしているのは DJI で、その規模、独自の研究開発、障害物回避やインテリジェント追跡などの統合 AI 機能を活用しています。

さらに、これらの企業は市場での存在感を高めるために、研究開発やパートナーシップへの投資など、さまざまな戦略的取り組みを行っています。

ドローン企業の主要な AI のリスト

- DJI(中国)

- ドローンの配備(私たち。)

- Teledyne FLIR LLC (米国)

- スカイディオ株式会社。 (私たち。)

- トンボ (カナダ)

- ハネウェル・インターナショナル社(米国)

- ShieldAI(米国)

- Aerovironment Inc.(アメリカ)

- パロットSA(フランス)

主要な産業の発展

- 2024 年 7 月:Shield AI の V‑BAT ドローンは、請負業者運用モデルに基づいて海洋情報、監視、偵察 (ISR) サービスを提供する米国沿岸警備隊との 1 億 9,800 万米ドルの契約を獲得しました。

- 2024 年 12 月:Xtend Defenseは、AI駆動の「屋内および屋外の精密攻撃」(PSIO)小型UAVシステムを供給するために、米国国防総省の不規則戦技術支援総局から880万米ドルの契約を獲得した。

- 2024年10月~グランタ オートノミーは、リトアニア国防省から GA-10FPV-AI ドローンを供給する 117 万米ドルの契約を獲得しました。このうち 2,300 機がリトアニアに、5,000 機近くがウクライナに供給されます。

- 2024 年 11 月:Shield AI は、インドで V‑BAT ドローンを製造およびテストするために JSW Defense & Aerospace と合弁事業を締結しました。この投資は、初年度で 6,500 万米ドル、2 年間で 9,000 万米ドルに達します。

- 2025 年 7 月:オーテリオンは、2025年末までに3万3000機のAI搭載無人機「攻撃キット」(スカイノード)をウクライナに届けるという5000万ドルの契約を米国防総省から獲得した。

レポートの範囲

[QIfrep1Lf]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は12.90% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

UAVクラス別

|

|

テクノロジー別

|

|

|

操作別

|

|

|

自律性レベル別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に202億米ドルに達し、2034年までに232億8000万米ドルに達すると予測されている。

2025年、市場価値は20.2億米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)12.90%で成長すると見込まれている。

戦術UAV(MALEおよびHALE)セグメントは、UAVクラス別に市場をリードしました。

さまざまな分野のドローンへのAIの急速な導入は、市場の成長を促進する重要な要因です。

DJI、Skydio、Parrot、Northrop Grumman、AeroVironment、Anduril Industries、Shield AI、DroneDeploy、Pix4D、Percepto、および Flytrex は、市場の著名なプレーヤーの一部です。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。