にきび治療市場規模、シェアおよび業界分析、製品別(レチノイド、抗生物質、イソトレチノイン、その他)、投与経路別(経口および外用)、年齢層別(10〜17歳、18〜44歳、45〜64歳、65歳以上)、流通チャネル別(病院薬局および小売・オンライン薬局)、地域予測、2026–2034

主要市場インサイト

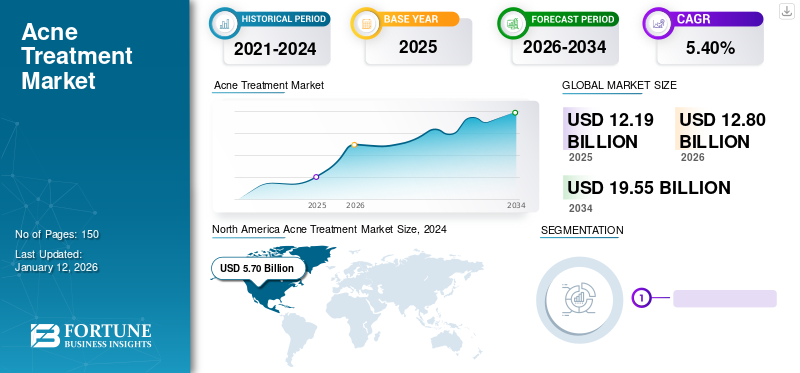

世界のにきび治療市場規模は2025年に121億9,000万米ドルと評価され、2026年の128億米ドルから2034年には195億5,000万米ドルへ成長し、予測期間中にCAGR 5.40%を示すと予測されています。北米は2025年に48.71%の市場シェアでにきび治療市場を支配しました。

ニキビは、毛穴が古い角質や皮脂で詰まることで生じる皮膚疾患である。この症状は全年齢層に影響を与えるものの、特に十代に最も多く見られる。最も一般的な治療薬は 抗生物質、レチノイド、およびレチノイド様薬剤です。ニキビの治療法はその重症度によって異なり、治療期間は数ヶ月に及ぶ場合があります。

皮膚疾患の有病率増加は、予測期間中に世界的にニキビ治療製品の需要を拡大させる主要因の一つである。例えば、米国国立生物工学情報センター(NCBI)によれば、2022年のニキビ有病率は世界人口の9.4%に達した。これは世界で8番目に有病率の高い疾患である。

さらに、主要企業が革新的新製品の投入に注力していることも市場成長を後押ししている。例えば2023年10月、クラウン・セラピューティクスはニキビ治療製品ラインを拡充するため、パノキシール・アダパレン0.1%ゲルとパノキシール・クラリファイング・エクスフォリアントの2製品を新たに発売した。

COVID-19パンデミックは、2020年に世界的に治療を求める患者数が減少したため、ニキビ治療薬の成長を鈍化させました。しかし、2021年後半には、政府による規制が緩和されたことで病院やクリニックへの患者来院が増加し始め、患者数が増加しました。さらに、 医療用フェイスマスクの長期使用に伴うニキビ症例の増加も、パンデミック期間中およびパンデミック後の薬剤需要を支えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のにきび治療市場インサイト

日本では、スキンケア意識の高まりや美容・医療ニーズの多様化を背景に、にきび治療市場への関心が増しています。外用薬、内服薬、レーザー・光治療などの高度な治療法が導入され、効果と安全性の両立が求められています。世界的に皮膚治療技術が進化する中、日本企業にとっては、革新的な治療薬開発、デジタル診断支援、個別化治療ソリューションを取り入れ、競争力・治療成果・長期的成長を高める絶好の機会となっています。

世界のニキビ治療市場概要とハイライト

市場規模と予測:

- 2025年市場規模:121億9,000万米ドル

- 2026年市場規模:128億米ドル

- 2034年予測市場規模:195億5,000万米ドル

- CAGR:5.40%(2026〜2034)

市場シェア:

- 2025年、北米はニキビ治療市場を48.71%のシェアで支配しました。これは、ニキビの有病率の増加、人口における美容上の懸念の高まり、および同地域の主要企業による堅調な製品発売に牽引されたものです。

- 製品タイプ別では、抗生物質セグメントが治療効率の高さと新規抗生物質ベース療法の継続的な臨床承認により、最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 米国:強力な研究開発投資、皮膚科受診の増加、先進的なニキビ治療製品への認知度向上により成長が牽引される。

- 欧州:患者数の増加、皮膚科領域における重要な製品開発、先進的治療ソリューションの採用拡大が市場拡大を牽引。

- 中国:消費者意識の高まり、ニキビ治療分野への製薬企業の参入増加、OTCスキンケア製品へのアクセス拡大。

- 日本:成人・若年層におけるスキンケアへの関心の高まり、革新的な外用ソリューションや美容治療の高い採用率が市場成長を支える。

ニキビ治療市場の動向

臨床承認の増加が市場成長を牽引

十代および成人におけるニキビ患者の増加傾向がメーカーの注目を集め、ニキビ治療薬の需要を押し上げている。医薬品開発は、にきびを効果的かつ安全に治療するという課題に焦点を当てています。例えば、米国食品医薬品局(FDA)は、尋常性ざ瘡治療を目的とした、Alembic Pharmaceuticals社が製造する外用レチノイドアダパレンゲルUSP 0.3%の新規略式医薬品申請を承認しました。同様に、2022年6月には、 ザイダス・ライフサイエンシズは、アダパレンと過酸化ベンゾイルの配合外用ゲル(一般名)の米国での販売承認を取得した。このジェネリック医薬品はニキビ治療に用いられる。

さらに2022年1月、ガルデルマは米国当局から独占禁止法上の認可を取得し、革新的な臨床試験済み医師処方用スキンケア製品を開発するため、米国当局から独占禁止法の認可を取得し、アラスティン・スキンケア社の買収を完了したことを発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ニキビ治療市場成長要因

世界的なニキビ患者の増加が市場成長を牽引

世界的に皮膚疾患の有病率が著しく増加しています。米国皮膚科学会によると、2022年には米国で5,000万人以上がニキビに悩む見込みです。このため、北米、欧州、アジア太平洋地域の先進国・発展途上国を問わず、治療を選択する患者数が急速に増加しています。

レチノイド、イソトレチノイド、経口・外用抗生物質など、治療に用いられる様々な製品の導入により、世界の人々の間でニキビ製品や利用可能な治療選択肢に対する認識が高まっている。さらに、主要企業は一般市民のニキビに対する認識を高めるため、様々な取り組みを実施している。例えば、2021年6月にはダーマロジカが、ニキビに関する教育と肌を受け入れることの促進を目的とした新たなキャンペーンを開始した。

したがって、患者の意識向上は市場成長を促進すると予測される。

新規薬剤の発売が市場成長を牽引

この疾患の世界的な有病率増加に伴い、効果的な治療薬への需要が高まっています。したがって、主要企業は需要を満たすための新規薬剤の導入に注力しており、これが市場成長の主要なトレンドとなっています。

- 2023年10月、米国FDAはBausch Health社製IDP-126(Cabtreo)のニキビ治療薬としての承認を決定。これはニキビ治療薬として承認された初の固定用量・三重配合外用剤である。

- 2022年7月、グレンマーク・ファーマシューティカルズはインドで新ニキビ治療薬「MINYMゲル」を発売。インド初のミノサイクリン4%外用ゲル製剤である。

- 2021年9月、Mayne Pharma Group Limitedはイソトレチノインカプセル(10mg、20mg、30mg、40mg)の発売を発表した。米国では、イソトレチノインカプセルは重症難治性結節性にきびの治療に用いられるABSORICAのジェネリック医薬品である。

- 2020年6月、ボッシュ・ヘルス・カンパニーズ社は、尋常性ざ瘡に悩む9歳以上の患者向けに、米国でアラズロローションを発売した。

- 2020年3月、スキンケア製品のグローバルパイオニアであるコスメディックス社は、正しい迅速なニキビ治療を発表した。

さらに、ターゲット層の関心を引きつける効果的な製品マーケティングも、市場成長を促進する重要な要素である。例えば2020年3月、ダーマグループは「アクネ・ウルトラクリア」の新ウェブサイトを公開した。

抑制要因

現行市販薬の副作用が普及を制限

世界的に慢性ニキビの有病率が高いにもかかわらず、特定の要因がニキビ治療法の普及を制限している。その一つが薬剤に伴う副作用である。米国国立生物工学情報センター(NCBI)によれば、抗生物質の最も一般的な副作用は吐き気、嘔吐、下痢であり、テトラサイクリン系薬剤服用患者の約7%、マクロライド系薬剤服用患者の約4%に認められる。

米国食品医薬品局(FDA)は、生命を脅かす可能性のあるアレルギー反応や重度の刺激を引き起こす恐れのある特定の市販薬(OTC)の使用について警告を発している。さらに、この疾患の治療に主に使用されるテトラサイクリンやクリンダマイシンなどの抗生物質は、患者に抗生物質耐性を生じさせる可能性があり、これが市場成長を制限すると予測されている。例えば、米国疾病予防管理センター(CDC)によると、米国では280万人以上が抗生物質耐性を確認している。

ニキビ治療市場のセグメント分析

製品別分析

ニキビ治療における高い有効性が抗生物質セグメントの成長を牽引

製品別では、抗生物質、レチノイド、イソトレチノイン、その他に分類される。

2023年時点で抗生物質セグメントが市場の大部分を占めた。これは、にきび治療における抗生物質の承認増加と、滲出液管理における高い有効性に起因する。したがって、抗生物質は世界市場を支配し、予測期間を通じて最大のシェアを占めると見込まれる。さらに、複数の研究が抗生物質治療の有効性を実証している。例えば2023年3月にはイェール大学医学部が研究を発表し、各種抗生物質の有効性を示しつつ、どの製品がニキビ治療に適しているかを明らかにした。

レチノイドセグメントは、中等度から重度のニキビ患者の増加とレチノイド需要の高まりにより、2032年までに高いCAGRを記録すると予測される。例えば2020年2月、 nbsp;サン・ファーマシューティカル・インダストリーズ社は、12歳以上の患者における重度の難治性結節性ニキビの治療を目的としたABSORICA LD(イソトレチノイン)カプセルの米国での発売を発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

投与経路別分析

世界的に容易に入手可能なOTC外用製品が市場シェアを支配

市場は投与経路に基づき、外用と経口に分類される。

2024年には外用剤セグメントが市場を支配し、予測期間を通じてその優位性を維持すると予想される。この成長は、にきび治療用の外用剤を製造する企業数の増加に起因する。これは主に、入手が容易で使い勝手の良い外用剤に魅力を感じるにきび患者層の存在によるものである。

- 例えば、2022年10月には新規スキンケアブランド「AcneSquad」がニキビ治療向け新製品ラインを発表した。これらの外用製品には、化粧水、トニック、美容液などが含まれる。

経口セグメントは、疾患の有病率増加と製品発売数の拡大により、予測期間中に著しいCAGR(年平均成長率)を示すと予想される。例えば2019年1月には、アルミラール社が米国で初めてニキビ治療用に開発された経口抗生物質「セイサラ」を発売した。

年齢層別分析

成人における罹患率上昇は18~44歳層の優位性に起因

市場は年齢層別に、10~17歳、18~44歳、45~64歳、65歳以上へと細分化されている。

予測期間中、18~44歳層が市場で支配的なシェアを占めると予想される。この優位性は、当該年齢層の患者人口増加によるものである。例えば、国立生物工学情報センター(NCBI)が2023年6月に発表した研究によれば、成人ニキビの発生率は継続的に増加している。現在、成人人口全体の約40%がニキビの影響を受けていると推定されています。

10~17歳のセグメントは、この年齢層における尋常性ざ瘡(にきび)の発生率増加により、予測期間を通じて著しい成長が見込まれます。

流通チャネル別分析

OTC製品の需要増加が小売・オンライン薬局セグメントの収益性の高い成長率を牽引

流通チャネルに基づき、市場は小売・オンライン薬局と病院薬局に二分される。

小売・オンライン薬局セグメントは、予測期間中に高い成長率が見込まれています。これは、ウォルマート、アマゾンなど、にきび治療製品を販売するオンラインポータルやウェブサイトが増加しているためです。さらに、OTC医薬品への需要拡大が、このセグメントの成長を強力に後押しする見込みです。

病院薬局セグメントは、本疾患治療のための病院受診増加により、予測期間中に大きなシェアを占めると推定される。

地域別インサイト

地域別では、市場は欧州、北米、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

North America Acne Treatment Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に57億米ドルに達した。同地域の優位性は、域内におけるニキビ患者の増加と、美容に関する懸念の高まりに起因する。このため主要企業は北米市場に新薬を導入している。例えば、2021年11月にはサン・ファーマが米国でニキビ治療用クリーム「ウィンレビ」を発売した。さらに、患者数の大幅な増加、先進治療に関する認知度向上、主要ブランドの存在といった要因が製品の需要拡大に寄与し、同地域のグローバルな優位性を支えている。

欧州は、患者数の増加、主要企業による皮膚疾患治療薬の研究開発への強力な投資、先進治療製品の採用拡大により、第2位のシェアを占める見込みです。

アジア太平洋地域は、複数の薬剤に対する住民の認知度向上と、アジア市場に参入する企業の増加が相まって、最も高いCAGRを記録すると予測される。例えば2022年7月、サン・ファーマシューティカル・インダストリーズはカシオペア社との提携を拡大し、オーストラリア、日本、ニュージーランドを含む4カ国でWINLEVIを供給することとなった。

ラテンアメリカでは、中等度から重度のニキビ患者の増加と治療法の認知度向上により、予測期間中に著しく安定したCAGRが見込まれる。

中東・アフリカ地域は市場がまだ発展途上であるため、ニキビ治療薬市場におけるシェアは小さく、中程度のCAGRを記録する見込みです。加えて、消費者の薬剤採用率の上昇が予測期間中の成長を牽引するでしょう。

ニキビ治療薬市場における主要企業一覧

非有機的成長戦略への注力がアラガンとボタニックス・ファーマシューティカルズのグローバル市場における主導的地位を推進

本市場は、多様な薬剤を提供する多数の主要企業が特徴である。有力企業は、ニキビ治療薬の多角的な製品ポートフォリオと相まって、強固な収益基盤を有する。これらの企業は主要成長地域で確固たる地位を築いており、代表的な企業にはアラガン、ガルデルマS.A.、ボッシュ・ヘルス・カンパニーズ・インクなどが含まれる。例えば、2021年4月にはバウシュ・ヘルス社が尋常性ざ瘡治療薬IDP-126ゲルに関する第III相試験の主要なトップライン結果を発表。さらに2022年12月には、同社がカナダ各州の公的医薬品給付制度を通じて尋常性ざ瘡の新治療薬「アラズロ」の提供を開始したと発表した。

競争環境には、限定的な製品を提供する中小規模企業も含まれる。Botanix PharmaceuticalsやValeant Pharmaceutical International, Inc.といった企業は、国内および地域市場で強い存在感を示しており、予測期間中に拡大を加速させると見込まれている。

主要企業プロファイル一覧:

- アッヴィ社(アイルランド)

- Botanix Pharmaceuticals (オーストラリア)

- GALDERMA (スイス)

- Bausch Health Companies Inc. (米国)

- グラクソ・スミスクライン社(英国)

- バイエルAG(ドイツ)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ファイザー株式会社(米国)

- テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

業界の主な動向:

- 2023年10月:tbh Skincareは、オーストラリアのスーパーマーケット大手コールズと契約を締結し、同社のニキビ治療製品を国内857店舗のコールズで販売開始しました。

- 2023年9月:グレンマーク・ファーマシューティカルズ社とコスモ・ファーマシューティカルズ社は、ニキビ治療軟膏「ウィンレヴィ」の欧州および南アフリカ向け販売・ライセンス契約を締結。

- 2022年12月 - バイヤースドルフ社は、市場における専門性を強化するため、ベルギー企業S-Biomedic NVの買収を発表。

- 2022年9月 - ラ・ロッシュ・ポゼは成人ニキビ治療に特化した「エファクラ サリチル酸ニキビ治療美容液」を発表。

- 2022年3月 - ガルデルマは画期的なスキンケアクリーム「トゥイネオ」を米国市場に導入。中等度から重度の顔面ニキビ治療薬として、米国皮膚科学会 (AAD)年次総会で発表した。

- 2022年1月 – ガルデルマは、革新的で臨床試験を経た医師処方スキンケア製品を開発するアラスティン・スキンケア社の買収完了後、米国当局から独占禁止法の認可を取得したことを発表した。

- 2021年1月 – グラクソ・スミスクライン社は、Eligo BioScience社と合意し、CRISPR技術に基づく治療法による菌株特異的なマイクロバイオーム調節により尋常性ざ瘡の治療・予防を目指す「Eligobiotics」の開発を推進すると発表した。

レポート対象範囲

本グローバル市場調査レポートは、市場の詳細な分析を提供します。市場規模と予測、2019-2032年の重要地域、新製品発売、パイプライン分析、技術開発の概要といった主要な側面に焦点を当てています。また、主要企業、製品、流通チャネルなどの重要な側面にも注目しています。これに加え、本レポートはニキビ治療市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本報告書では近年における市場成長に寄与した複数の要素を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

投与経路

|

|

|

年齢別

|

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に128億米ドルであり、2034年には195億5,000万米ドルに達すると予測されています。

市場価値は2025年に59億6,000万米ドルでした。

市場は予測期間(2026〜2034年)にCAGR 5.40%で安定した成長を示します。

抗生物質セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

にきびの治療市場は、世界的な有病率の高まり、スキンケアの認識の高まり、製品の革新の増加、およびパンデミック後のマスク誘発性ニキビからの継続的な需要によって推進されています。

Allergan、Galderma、およびBausch Health Companies Inc.は、世界市場の大手プレーヤーです。

北米は2025年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート