ハイブリッドUAV市場規模、シェアおよび業界分析、エンドユーザー別(防衛および軍事、商業、政府および法執行機関など)、タイプ別(固定翼ハイブリッドUAV、回転翼ハイブリッドUAV、およびVTOLハイブリッドUAV)、動作モード別(遠隔操縦、任意操縦、および完全自律)、電源別(ガソリン電気ハイブリッド、太陽光発電)ハイブリッド、燃料電池と電気のハイブリッド)、用途別(監視と偵察、地図作成と測量、農業、配送と物流、その他)、および地域予測、2026 ~ 2034 年

ハイブリッドUAVの市場規模と将来展望

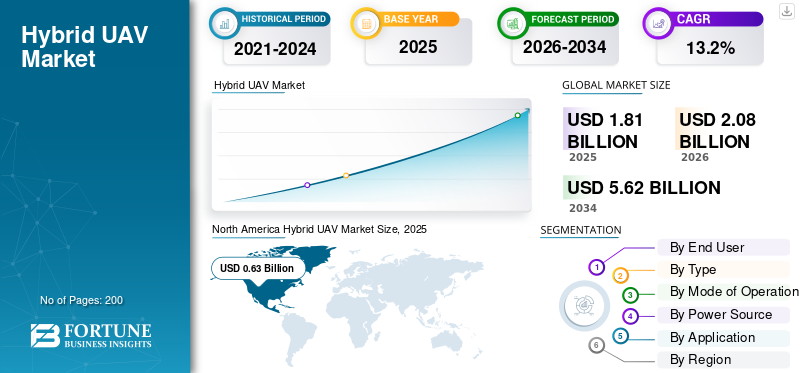

世界のハイブリッド UAV 市場規模は、2025 年に 18 億 1,000 万米ドルと評価されています。市場は 2026 年の 20 億 8 千万米ドルから 2034 年までに 56 億 2,000 万米ドルに成長すると予測されており、予測期間中に 13.2% の CAGR を示します。北米は2025年に34.80%の市場シェアを獲得し、ハイブリッドuav市場を支配しました。

ハイブリッド UAV は、電気推進と燃焼推進を組み合わせて従来のドローンよりも優れた耐久性と多用途性を実現し、防衛偵察、商業農業、物流、検査のニーズに応えます。 VTOL 機能、AI 統合、モジュール設計の革新により、都市環境から遠隔地に至るまで、さまざまな環境での運用が可能になります。需要の増加は、監視のギャップに対処するための飛行時間の延長に起因する一方、投資により災害対応や精密なタスクへの用途が拡大します。この進化により、ハイブリッド UAV は無人システムの変革において極めて重要な役割を果たします。

市場の主要企業には、AeroVironment、DJI Technology、Israel Aerospace Industries、Lockheed Martin、Northrop Grumman、Textron、Top Flight Technologies、Quaternium Technologies、BAE Systems、United Aircraft Corporation が含まれます。これらの企業は、耐久性の長いハイブリッド プラットフォーム、強力なペイロード統合、自律性の向上、防衛、監視、偵察、地図作成、物流、および世界市場におけるその他の高性能運用向けに設計されたミッション重視の UAV ソリューションを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ハイブリッド UAV 市場の重要なポイント

- 2025年の市場規模:18.1億ドル

- 2026年の市場規模:20億8000万ドル

- 2034 年の予測市場規模: 56 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.2%

- 北米は、2025 年に 34.80% のシェアを獲得し、ハイブリッド UAV 市場を独占しました。

- VTOL ハイブリッド UAV セグメントは 2025 年に市場を支配しました。

- 燃料電池と電気のハイブリッド部門は、2025 年には最大の市場シェアを獲得しました。

北米

北米は 2025 年に 6 億 3,000 万米ドルに達し、世界市場の収益の 34.80% を占めました。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 6 億 6,000 万米ドルに達し、地域最高の 13.9% という CAGR を記録すると予測されています。

ヨーロッパ

ヨーロッパは、2026 年までに 5 億 3,000 万米ドルに達すると予測されており、地域市場としては 3 番目に大きな地位にあります。

私たち。

市場は2026年までに6億4,000万米ドルに達すると予測されています。

日本

市場は2026年までに0.9億米ドルに達すると予測されています。

続きを読む

ハイブリッド UAV 市場動向

革新推進システムにおいてと AI の統合が顕著な市場トレンド

ハイブリッド UAV は、推進システムと AI の統合におけるイノベーションを通じて注目を集めており、監視、農業、物流における耐久性の延長と多用途な運用を可能にしています。偵察のための防衛分野や、精密農業や配達のための商業市場において、その需要が高まっています。回転翼および VTOL ハイブリッド UAV は、垂直にホバリングおよび離陸できるため、狭い場所やアクセスが難しい場所でのミッションにより柔軟に対応できるため、市場をリードしています。デュアルモード推進とモジュール式プラットフォームの進歩により、複雑な地形や都市環境での幅広い採用がサポートされます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

組織におけるより安全、より迅速、よりコスト効率の高い運用のニーズにより、市場の需要が高まっています

電気と燃料の組み合わせが遠隔操作において従来のドローンを上回る性能を発揮するため、監視、偵察、国境警備における耐久性の高い UAV の需要がハイブリッド UAV 市場の成長を推進しています。防衛予算により高度な無人システムの調達が促進される一方、商業農業は最適化された農場管理と害虫検出の恩恵を受けています。ハイブリッド推進技術とセンサー技術の進歩と有利な規制により、物流や緊急サービスにおけるこのような UAV の統合が加速しています。

市場の制約

細分化された規制、安全性への懸念、高額な初期費用が市場の成長を制限

ハイブリッド システムの高額な初期費用、高額な開発費、およびメンテナンス費用が、中小企業での導入を妨げています。サイバー脆弱性や標準化された航空交通規制の欠如による情報セキュリティのリスクにより、業務が複雑化しています。特定のモデルではペイロード容量が限られているため、ヘビーデューティミッションの多用途性が制限されます。

市場機会

新たな用途を開拓するための投資を増やし、市場の新たな成長機会を推進

商業市場関係者による投資の拡大により、作物の監視、ラストワンマイル配送のための物流、インフラ検査のための農業分野への道が開かれています。エネルギー貯蔵と荷物配送の精度における技術の進歩により、災害対応や環境モニタリングでの応用が強化されています。政府とのパートナーシップを通じた新興地域での拡大により、防衛近代化の展開が促進され、スマートシティプロジェクト。

市場の課題

規制と運用の複雑さが製品の大規模導入の課題

目視外での運用に関する規制のハードルと制限により、空域管理へのシームレスな統合が妨げられています。全電動UAVとバッテリー技術の急速な進歩は、持続可能な電源の不足と並行して、ハイブリッド設計と競合しています。天候の変動、プライバシーへの懸念、メンテナンスの複雑さなどの運用上の制約により、スケーラビリティがさらにテストされます。

セグメンテーション分析

エンドユーザー別

防衛および軍事は、永続的な ISR 要件に耐える耐久性のある UAV を必要とする主要なエンドユーザーです

エンドユーザーに基づいて、市場は防衛および軍事、商業、政府および法執行機関などに分類されます。

防衛・軍事分野は、国境監視、戦場情報、目標追跡、軍隊の通信サポートなどで耐久性の長い無人航空機のニーズが高まっているため、最大の市場シェアを占めると予想されている。ハイブリッド UAV は、他の UAV よりも優れた航続距離と持続性を提供します。バッテリーのみのシステムであり、軍事支出と作戦の緊急性が増加し続ける中、ミッションクリティカルな作戦により適したものになっています。

商業セグメントは、予測期間中に 13.7% の CAGR で増加すると予想されます。

タイプ別

滑走路に依存しない長時間持続ミッションのニーズの高まりにより、VTOL ハイブリッド UAV の需要が加速

タイプに基づいて、市場は固定翼ハイブリッド UAV、回転翼ハイブリッド UAV、および VTOL ハイブリッド UAV に分類されます。

2025 年には、VTOL ハイブリッド UAV セグメントが世界市場を支配しました。運用者は耐久性とペイロード容量を犠牲にすることなく垂直離陸の柔軟性を求めているため、VTOL ハイブリッド UAV (垂直離着陸) の需要が高まっています。これらのプラットフォームは、滑走路へのアクセスが制限されている防衛、検査、物流、緊急対応ミッションに最適であり、目視外飛行の拡張により、より長距離のポイントツーポイントのドローン運用が商業的に実現可能になりつつあります。

回転翼ハイブリッド UAV セグメントは、予測期間中に 13.1% の CAGR で成長すると予測されています。

動作モード別

人間による監視の必要性ミッションアシュアランスは遠隔操縦セグメントの最大の需要を維持しています

動作モードに基づいて、市場は遠隔操縦型、オプション操縦型、および完全自律型に分類されます。

遠隔で試験的に実施されるセグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。複雑なドローン運用のほとんどは依然として安全性、コンプライアンス、ミッション保証のために人間の監視を必要とするため、遠隔操縦のハイブリッド UAV に対する需要は依然として強いです。自律性が向上しても、規制当局は監視下での運用を中心としたフレームワークの構築を続けており、これにより、遠隔操作のプラットフォームが防衛、インフラ検査、緊急サービス、産業監視の展開の中心となり続けています。

完全自律型セグメントは、予測期間中に 14.1% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電源別

より長い耐久性とよりクリーンな高性能推進力が燃料電池と電気のハイブリッド システムのリーダーシップを高める

電源に基づいて、市場はガソリンと電気のハイブリッド、太陽光と電気のハイブリッド、および燃料電池-電気ハイブリッド。

燃料電池と電気のハイブリッド部門がこの部門の大半を占めた。燃料電池と電気のハイブリッド UAV の需要が高まっています。これは、通信事業者が従来のエンジンベースの代替品よりも長い飛行時間、音響特性の低減、ライフサイクル排出量の削減を求めているためです。燃料電池と電気のハイブリッドに対する関心は、耐久性、信頼性、効率的な電力管理が最も重要となる高級防衛、監視、産業ミッションで最も強くなります。

さらに、太陽光発電と電気のハイブリッドは、調査期間中に 13.0% の CAGR で成長すると予測されています。

用途別

より広いエリアとより長いミッションにわたる航空カバレッジに対する一貫したニーズにより、監視および偵察用途の需要が高まっています

アプリケーションに基づいて、市場は監視と偵察、地図作成と測量、農業、配送と物流などに分類されます。

監視および偵察部門が市場を独占しました。政府、軍、治安機関がより広い地域と長期にわたる任務を継続的に上空からカバーする必要があるため、監視および偵察分野の需要が高まっています。ハイブリッド プラットフォームは、優れた耐久性と重量を組み合わせることで、この要件によく適合します。センサーペイロードのサポートと、機密性の高い操作やリモート操作時の固定インフラストラクチャへの依存度の低下。

さらに、配送と物流は調査期間中に 14.3% の CAGR で成長すると予測されています。

ハイブリッドUAV市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Hybrid UAV Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 5 億 5,000 万米ドルのハイブリッド UAV 市場で圧倒的なシェアを維持し、2025 年にも 6 億 3,000 万米ドルでトップシェアを維持しました。米国が世界最大の軍事予算と大規模な規制されたドローン基地を兼ね備えているため、北米の市場需要は高まっています。より明確な統合ルールの下で商業検査、公安、産業ミッションを拡大することで、成長はさらに強化されます。

米国のハイブリッド UAV 市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約6億4,000万米ドルとなり、世界売上高の約12.6%を占めると概算できます。米国の需要も先進技術により成長しています商用ドローン目視外検査の増加、農業用散布や荷物配送などのユースケースが拡大しており、より長い耐久性、より高い積載量、より信頼性の高い現場パフォーマンスを提供するハイブリッド UAV の必要性が高まっています。

ヨーロッパ

ヨーロッパは、2026 年に 5 億 3,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。 Uスペースや広範なドローン政策改革により、検査、兵站、緊急対応、安全保障任務などのより複雑で長距離の作戦が可能になる中、防衛費が急増しているため、欧州市場の需要は高まっている。

英国のハイブリッドUAV市場

2026 年の英国市場の成長は約 1 億米ドルと推定され、予測期間中の CAGR は約 13.4% に相当します。英国の需要が高まっているのは、政府とCAAが2027年までに日常的な目視外運用を目標にしていることや、ドローンや対ドローンへの投資が防衛、検査、医療、インフラでの利用事例を拡大しているためである。

ドイツのハイブリッドUAV市場

ドイツの市場は、2026年に約1億2,000万米ドルに達すると予測されています。防衛近代化が急速に加速しており、ヨーロッパの広範なドローン統合改革により、セキュリティ、産業検査、測量、インフラ監視における長期耐久型UAVのビジネスケースが改善されているため、ドイツの需要は増加しています。

アジア太平洋地域

全地域の中で2番目に高いアジア太平洋地域は、予測期間中に13.9%の成長率を記録すると予測されており、2026年までに評価額は6億6000万米ドルに達すると予想されている。中国の低空インフラの拡大、インドのドローンエコシステムの急速な正式化、そして日本のレベル4体制による高度な作戦の支援により、アジア太平洋地域の需要は増加しており、防衛予算は増加傾向を続けている。

中国ハイブリッドUAV市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約2億6,000万米ドルと推定されています。中国の低空物流ルート、離陸インフラ、産業用ドローンの製造規模の急速な拡大により需要が高まっており、物流、検査、監視、公共サービス業務全体にわたる高耐久性のUAVプラットフォームに対する需要が高まっています。

日本のハイブリッドUAV市場

2026年の日本市場シェアは約0.9億米ドルと推定され、予測期間中のCAGRの約13.0%を占めます。レベル4ドローン規則によりより高度な運用が可能になる一方、防衛費の増加と強力な産業品質基準が耐久性の高いハイブリッドUAVの採用を後押ししているため、日本の需要は高まっている。安全、検査、物流、遠隔地での任務。

インドのハイブリッドUAV市場

2026 年のインド市場は約 1 億 2,000 万米ドルと推定されています。インドの需要は、簡素化されたドローン規則、PLI サポート、パイロット訓練の拡大、公共プログラムの展開により増加しています。彼らはドローンを、農業、測量、インフラストラクチャ、ガバナンス、防衛関連のアプリケーションにわたる主流のツールに変えています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1億米ドルと0.7億米ドルの評価額に達すると見込まれています。中東の旺盛な安全保障支出により、その他の国々の需要が高まっている一方、ラテンアメリカでは、持久力と現場の柔軟性が重要な役割を果たす国境監視、治安、鉱山、エネルギー、インフラ検査にドローンの採用が続いています。

競争環境

主要な業界プレーヤー

主要プレーヤーは耐久性、ミッションの統合、防衛グレードのプラットフォーム開発を通じて競争しています

ハイブリッド UAV 市場は依然として適度に細分化されており、確立された防衛請負業者と専門の UAV 開発者が混在することで競争が形成されています。 AeroVironment、Israel Aerospace Industries、Lockheed Martin、Northrop Grumman、Textron、BAE Systems、United Aircraft Corporation などの企業は、防衛プログラム、ミッション システム、長距離無人運用に強みをもたらし、DJI、Top Flight Technologies、Quaternium Technologies などの企業は、ハイブリッド推進、VTOL 機能、耐久性重視の設計におけるプラットフォームの革新に貢献しています。競争力のある地位は、信頼性の高いハイブリッド電源アーキテクチャ、ペイロードの柔軟性、自律機能、安全な通信、および監視、偵察、地図作成、物流、その他の要求の厳しいミッション向けのアプリケーション固有のパフォーマンスを組み合わせる各企業の能力にますます依存しています。

レポートに記載されている主要なハイブリッド UAV 企業のリスト

- AeroVironment, Inc. (U.S.)

- DJI Technology Co., Ltd (China)

- Israel Aerospace Industries (Israel)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- Textron, Inc. (U.S.)

- Top Flight Technologies (U.S.)

- Quaternium Technologies (Spain)

- BAE Systems (U.K.)

- United Aircraft Corporation (Russia)

主要な産業の発展

- 2026 年 3 月:MBDAが支援する英国の中小企業であるハイブリッド・ドローンズ・リミテッドは、戦場での兵站と兵器システムの配送用に設計された重量物運搬用のハイブリッド・ジェット電動UAVであるHYDRA-400の初飛行を達成した。

- 2026 年 1 月: Tインド陸軍は、太陽光発電の高高度持続監視システム (AS-HAPS) UAV に関して NewSpace Research & Technologies と 1,860 万米ドルの契約を締結しました。

- 2025 年 6 月ideaForge は、情報、監視、偵察 (ISR) 活動用の高度なハイブリッド ミニ VTOL UAV を 12 か月の納期で供給するため、1,600 万ドル以上相当の緊急調達契約を締結しました。

- 2025 年 2 月:Xer Technologies は、Nordic Unmanned と提携して、長期間の海上監視のために Xer X8 ハイブリッド電動 UAV を配備しました。

- 2025 年 2 月:Volatus は Dufour Aerospace と提携し、Dufour の Aero2 重量物運搬用ハイブリッド電動 VTOL ドローンを貨物と監視の目的でカナダとアフリカの市場に導入しました。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | エンドユーザー別、タイプ別、動作モード別、電源別、アプリケーション別、および地域別 |

| エンドユーザー別 |

|

| タイプ別 |

|

| 動作モード別 |

|

| 電源別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 18 億 1,000 万米ドルで、2034 年までに 56 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 6 億 3,000 万米ドルでした。

市場は、予測期間中に 13.2% の CAGR を示すと予想されます。

防衛・軍事部門が市場を支配すると予想されている。

組織におけるより安全、より迅速、よりコスト効率の高い運用の必要性が市場の成長を推進しています。

AeroVironment, Inc. (米国)、DJI Technology Co., Ltd (中国)、Israel Aerospace Industries (イスラエル)、Lockheed Martin Corporation (米国)、Northrop Grumman Corporation (米国)、Textron, Inc. (米国) は、世界市場における数少ない主要企業です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート