バイオベースポリエチレンフラノエート市場規模、シェアおよび業界分析、用途別(包装、フィルム、繊維、その他)、および地域予測、2026年から2034年

主要市場インサイト

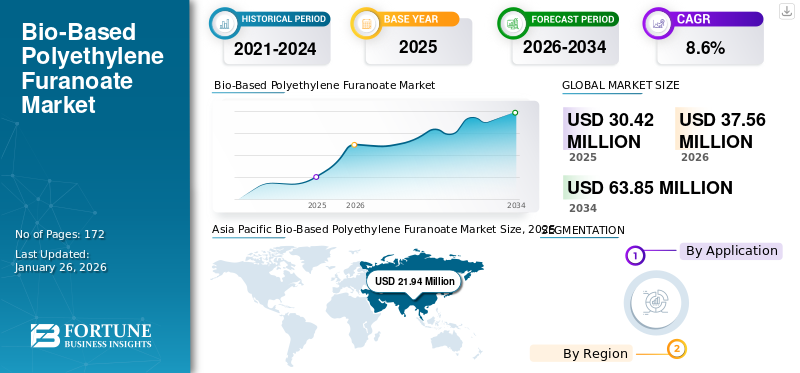

世界のバイオベースポリエチレンフラノエート市場規模は、2025年に3,042万米ドルと評価され、2026年の3,756万米ドルから2034年までに6,385万米ドルに成長すると予測されており、予測期間中に8.6%のCAGRを示します。アジア太平洋地域は、2025 年に 72% の市場シェアを獲得し、バイオベースのポリエチレンフラノエート市場を支配しました。

バイオベースのポリエチレンフラノエート (PEF) は、生物資源由来の完全に再生可能で生分解性のポリマーです。 PEF は従来の持続可能な代替手段として考えられています。ポリエチレンテレフタレート(PET)、同様の特性を提供しますが、再生可能起源と生分解性により環境への影響が低くなります。 PEF は、バリア特性の向上、高い熱安定性、二酸化炭素排出量の削減などの利点を示しており、プラスチック業界の包装やさまざまな用途にとって魅力的な材料となっています。

消費者や業界が従来のプラスチックに代わるより持続可能な代替品を求める中、バイオベースのポリエチレンフラノエートの需要が増加しています。再生可能資源に由来するこのバイオベースの材料は、環境への影響を大幅に軽減しながら、従来のポリエチレンの特性と同様の特性を提供します。環境問題への意識が高まるにつれ、持続可能性を促進するイノベーションや規制政策によって、バイオベース材料の市場はさらに拡大すると予想されています。

市場で活動している主要企業には、Swicofil AG、Sulzer Ltd、Avantium、AVA Biochem AG などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオベースポリエチレンフラノエート市場の重要なポイント

- 2025年の市場規模:3,042万ドル

- 2026年の市場規模:3,756万ドル

- 2034年の予測市場規模:6,385万ドル

- CAGR: 2026 ~ 2034 年で 8.6%

- アジア太平洋地域は、2025 年に 72% の市場シェアを獲得し、バイオベースのポリエチレンフラノエート市場を支配しました。

- パッケージングは最大のアプリケーション分野であり、2024年にはバイオベースのポリエチレンフラノエート市場で最大のシェアに貢献します。

- 繊維セグメントもプラスの成長に貢献しています。

アジア太平洋地域

アジア太平洋地域は、2025 年の評価額 2,194 万米ドルで世界市場に 72.00% 貢献し、2026 年には 2,708 万米ドルに達すると予測されています。アジア太平洋地域は、シェアと予想される成長率の点で世界市場をリードしています。

北米

市場は2025年に350万米ドルと評価され、強力な環境規制とバイオベースプラスチックの採用拡大により、2026年には432万米ドルに達すると予想されています。

ヨーロッパ

地域市場は2025年に308万米ドルでしたが、厳しい持続可能性政策とバイオポリマー技術の進歩により、2026年には380万米ドルに達すると予測されています。

私たち。

米国市場は、持続可能性への取り組みの増加と、従来のプラスチックに代わる高性能バイオベース代替品への嗜好の高まりにより、力強い成長を遂げています。

日本

日本では、持続可能な包装、先端材料のイノベーション、循環経済への取り組みへの注目の高まりに支えられ、市場は着実に成長すると予想されています。

続きを読む

バイオベースのポリエチレンフラノエート市場動向

規制サポートと消費者意識市場の成長を促進

政府は、使い捨ての制限など、バイオベース素材を促進する政策や規制を実施しています。プラスチックおよび拡大生産者責任 (EPR) プログラム。環境問題や持続可能な実践に対する消費者の意識の高まりにより、PEFやその他のバイオベースの代替品の需要が高まっています。さらに、PEF の利点について消費者を教育する取り組みも、PEF の普及拡大に貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

持続可能な包装ソリューションに対する需要の高まりが世界市場を牽引

持続可能な包装ソリューションに対する需要の高まりにより、バイオベースの包装ソリューションが推進されています。ポリエチレンフラノエート市場成長。企業も消費者も同様に従来のプラスチックに代わる環境に優しい代替品を求めており、PEF のバイオベースの性質により、PEF は魅力的な選択肢として位置づけられています。 PEF のメーカーは、二酸化炭素排出量を削減し、パッケージング用途で高性能と多用途性を維持する製品を提供することで、この推進力を活用しています。持続可能性への移行は素材産業の状況を再構築しており、PEF は環境に配慮した消費者の好みを満たす重要なプレーヤーとして台頭しています。

市場の制約

高い生産コストが市場の成長を抑制する可能性がある

PEF は主にフルクトースなどの再生可能資源から得られますが、これらは一般に従来のプラスチックで使用される石油ベースの原料よりも高価です。気象条件や土地利用要因の影響を受ける農業部門の変動は、サプライチェーンの脆弱性を引き起こし、さらなるコスト増加につながる可能性もあります。

同様に、バイオベースの原材料の入手可能性は、従来のプラスチック原料と比べてさらに限られています。この欠乏はサプライチェーンの問題を引き起こし、生産コストの上昇につながる可能性があります。

市場機会

バイオベースポリマーとグリーンテクノロジーへの投資の増加が市場の成長を促進

バイオベースポリマー、特に使い捨てプラスチックの代替品の開発に対する投資家の関心が大幅に高まっています。この投資は PEF の大規模生産をサポートし、コストの削減に役立ちます。

同様に、継続的な研究開発の取り組みは、PEF 製造プロセスの最適化、コストの削減、および性能特性の向上に重点を置いています。これには、発酵プロセスと触媒方法の進歩が含まれます。このような新技術はバイオベースの分野にチャンスをもたらしますポリエチレンフラノ酸市場。

市場の課題

市場の成長を妨げる他のバイオプラスチックとの競争

PLA、PHA、バイオ PET などの他のバイオプラスチックとの競争は、入手可能性が限られていることと生産コストが高いため、バイオベースのポリエチレンフラノエート市場に課題をもたらす可能性があります。

PEF はまだ導入の初期段階にあり、商用利用可能性を高めるにはさらなる製造投資が必要です。また、大規模製造に利用できるバイオプラスチックの範囲は、従来のプラスチックに比べて狭い。

貿易保護主義

などの主要なPEF原料を含むバイオベース化学品の輸入に対する関税の賦課。フランジカルボン酸 (FDCA)、生産コストが上昇しました。これは、バイオベースの中間体をヨーロッパやアジアのサプライヤーに依存しているメーカーにとっては特に困難です。

米国は輸入依存度を減らすため、国内でのPEF生産への注力を加速している。しかし、発酵能力を拡大し、補助金や長期の販売契約なしで競争力のある価格を達成するには課題が残っています。

セグメンテーション分析

用途別

パッケージングは主要な用途です

適切な製品特性による

用途に基づいて、市場は包装、フィルム、繊維などに分類されます。

パッケージングは最大のアプリケーション分野であり、2024 年にはバイオベースのポリエチレンフラノエート市場で最大のシェアに貢献します。PEF は優れたバリア特性を備えているため、以下の用途に適しています。食品および飲料の包装。その高性能とリサイクル性により、PET などの従来のプラスチックに代わる魅力的な代替品となります。環境に優しい代替品を求める消費者の好みやプラスチック廃棄物を削減するための規制要件により、包装材におけるバイオベースのポリエチレンフラノエートの需要は大幅に増加すると予想されています。

繊維セグメントもプラスの成長に貢献しています。 PEF 繊維は、衣類、繊維、産業用途において持続可能性と性能上の利点をもたらします。繊維業界では、環境に配慮したファッションへの傾向の高まりを反映して、生分解性繊維を作成するための PEF の研究がますます進んでいます。

映画部門は顕著な成長を記録しました。 PEF の優れたバリア特性により、耐酸素性と耐湿性が重要な用途に最適です。

バイオベースポリエチレンフラノエート市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Bio-Based Polyethylene Furanoate Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年の評価額 2,194 万米ドルで世界市場に 72.00% 貢献し、2026 年には 2,708 万米ドルに達すると予測されています。アジア太平洋地域は、シェアと予想される成長率の点で世界市場をリードしています。アジア太平洋地域は、2025 年の評価額が 219 億 4000 万米ドル、2026 年には 270 億 8000 万米ドルとなり、市場を独占しました。この優位性は、急速な工業化、持続可能な代替品に対する需要の高まり、環境問題に対する消費者の意識の高まりによって促進されています。この地域では、研究、開発、生産能力への多額の投資も見られます。

北米

2025 年の北米の市場規模は 350 万ドルで、世界市場の 12.00% を占め、2026 年には 432 万ドルに成長すると予測されています。北米は成熟した市場であり、安定した需要があります。環境規制の強化と消費者意識の高まりにより、バイオベースのポリエチレンフラノエートの需要が高まっています。この地域は、確立されたバイオベースのセクターと政府の重要な取り組みの恩恵を受けています。米国市場は、持続可能性への懸念の高まりと、従来のプラスチックと比較したPEFの優れた特性により、圧倒的な成長を遂げています。

ヨーロッパ

ヨーロッパ市場は、2025年に308万米ドルを生み出し、世界市場の10.00%を占め、2026年には380万米ドルに達すると予想されています。ヨーロッパは、強力な環境政策と持続可能性問題に対する消費者の高い意識により、大幅な成長を記録しています。この地域は、バイオポリマーの生産と加工における技術進歩のリーダーでもあります。

ラテンアメリカ

この地域は豊富な農業資源の恩恵を受けており、強力なバイオベースの生産基盤を提供しています。需要の増加持続可能な包装そして消費者向け製品も市場の成長を牽引しています。ラテンアメリカ市場は2025年に106万米ドルに達し、市場総収益の3.50%を占め、2026年には131万米ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカ市場は、2025年に85万米ドルと評価され、世界収益の3.00%を占め、2026年には105万米ドルに達すると推定されています。環境規制の強化と持続可能な開発への注目の高まりが市場の成長を推進しています。この地域では、バイオベース技術への投資も増加しています。

競争環境

主要な業界プレーヤー

著名な企業による継続的な拡大と新製品の発売により、市場での主導的地位を獲得

バイオベースのポリエチレンフラノエート市場は非常に競争が激しく、主要企業は市場での存在感を強化するために合併と買収、持続可能性、生産能力の拡大に集中しています。主要な世界企業には、Swicofil AG、Sulzer Ltd、Avantium、AVA Biochem AG などが含まれます。世界的なリーダーが先進国市場をリードする一方で、地域のプレーヤーは発展途上国で積極的に成長しており、業界の競争が激化しています。

キーのリストバイオベースのポリエチレンフラノエート企業の概要

- Swicofil AG (Switzerland)

- Sulzer Ltd (Switzerland)

- TOYOBO CO., LTD. (Japan)

- Avantium (Netherlands)

- ALPLA (Austria)

- Origin Materials (U.S.)

- AVA Biochem AG (Switzerland)

- Stora Enso (Finland)

- Terphane (U.S.)

- Tereos (France)

主要な産業の発展

- 2024 年 11 月:Avantium N.V.はキリンホールディングスと提携し、同社の植物由来でリサイクル可能な素材であるPEFをキリンの製品に使用することを検討しました。梱包およびボトルもその製品範囲全体に渡って提供されます。

- 2023 年 11 月:Avantium N.V.はPANGAIAと戦略的パートナーシップを締結し、PANGAIAはAvantiumのPEFを取得して衣料品ラインに組み込み、リサイクル可能で化石燃料を使用しない素材と製品の生産を目指します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 8.6% |

ユニット | 価値 (100 万米ドル) と体積 (キロトン) |

セグメンテーション | 用途別

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3,042 万米ドルで、2034 年までに 6,385 万米ドルに達すると予測されています。

2025 年の市場価値は 2,194 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.6% の CAGR を示すと予想されます。

パッケージング部門は用途別に市場をリードしました。

市場拡大を促進するため、持続可能な包装ソリューションに対する需要が高まっています。

Avantium、AVA Biochem AG、Swicofil AG、Sulzer Ltd、東洋紡株式会社は市場の主要企業の一部です。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 172

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート