ポリエチレンフラノエート(PEF)市場規模、シェアおよび業界分析、タイプ(バイオベースおよび植物ベース)、アプリケーション(パッケージング、フィルム、繊維など)、および地域予測、2026-2034別

主要市場インサイト

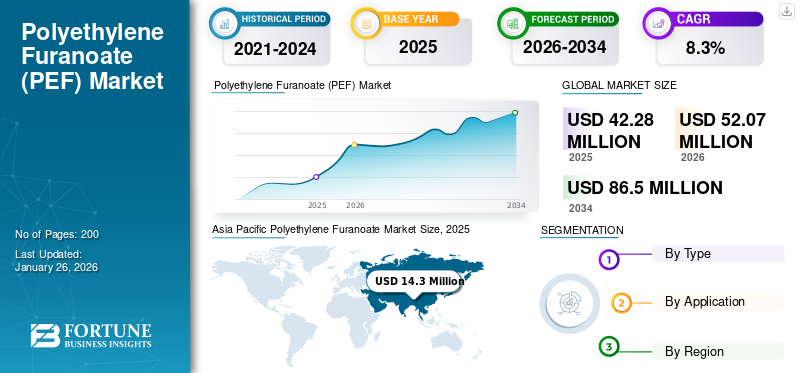

世界のポリエチレンフラノエート市場規模は、2025年には4,228万米ドルと推定され、予測期間中、2026年の5,207万米ドルから2034年には8,650万米ドルに拡大し、年平均成長率(CAGR)8.3%で成長すると予測されています。アジア太平洋地域は、2025年にはポリエチレンフラノエート市場を34%のシェアで支配しました。

ポリエチレンフラノエート(PEF)は、植物糖などの再生可能資源から作られたバイオベースのリサイクル可能なポリエステルです。これは、従来のポリマーまたはオイルベースのポリマーに置き換えることができる、再生可能、無毒、リサイクル可能なプラスチックと見なされます。さらに、このプラスチックは優れたバリア特性を提供し、強度、良好な耐熱性、および穿刺靭性を提供し、ポリエチレンテレフタレートなどの従来の石油ベースのプラスチックに有望な代替品となります。ポリエチレンフラノ酸の成長に影響を与えている主な要因には、の需要の増加が含まれます持続可能なパッケージ環境への懸念、プラスチック廃棄物に関する認識の高まり、食品および飲料業界でのアプリケーションの成長によるソリューション。さらに、より効率的で費用対効果の高いPEF製造のための生産技術の進歩の高まりと相まって、バイオベースの材料を促進する有利な政府規制の上昇は、市場の成長をさらに高めます。市場で事業を展開している大手企業には、Avantium、Swicofil AG、Sulzer Ltd、Toyobo Co。、Ltd。、およびAlplaが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポリエチレンフラノエート(PEF)市場インサイト

日本では、持続可能な素材や環境配慮型製品への関心が高まる中、ポリエチレンフラノエート(PEF)が注目されています。バイオベースで高いバリア性や耐久性を持つ特性を活かし、包装材料や飲料容器など幅広い用途での導入が進んでいます。世界的にグリーンポリマー技術が進化する中、日本の企業にとっては、環境負荷低減と製品性能を両立した革新的なソリューションを採用し、競争力と持続的成長を高める絶好の機会となっています。

グローバルポリエチレンフラノエート市場概要

市場規模と予測:

- 2025年の市場規模:4,228万米ドル

- 2026年の市場規模:5,207万米ドル

- 2034年予測市場規模:8,650万米ドル

- CAGR: 2026~2034年で8.3%

市場シェア:

- アジア太平洋地域は、中国、日本、インドなどの国々における包装、食品・飲料、繊維、自動車部門での需要の急増に牽引され、2025年にはポリエチレンフラノエート(PEF)市場の34%のシェアを占め、市場を支配しました。この成長は、環境への懸念から工業化とバイオベース材料の採用が進んでいることでさらに促進されています

- タイプ別では、再生可能資源への依存と持続可能かつ循環型経済を重視したパッケージングソリューションへの投資増加により、バイオベースのPEFが2025年も最大の市場シェアを維持すると予想されています。

主な国別ハイライト

- 日本:強力な研究開発能力と成熟した包装・繊維産業は、特に持続可能性の目標と材料科学におけるイノベーションに沿って、PEFのような高性能バイオベースプラスチックの使用を促進しています

- 米国: 食品、飲料、パーソナルケア分野での持続可能なパッケージの需要増加と、バイオプラスチックの新興企業や研究機関からのサポートにより、PEF の採用が促進されています。

- 中国: 世界有数の包装および繊維生産国である中国では、政府主導の持続可能性イニシアチブと国内のイノベーションに支えられ、PEF のような再生可能でリサイクル可能な材料に対する需要が高まっています。

- ヨーロッパ:EUグリーンディールや使い捨てプラスチックの禁止といった政策を主導し、ヨーロッパでは食品包装、繊維、フィルムにPEF(プラスチック・エラストマー・ファクター)を導入しています。ドイツ、フランス、スイスといった国々は、循環型経済やバイオベース経済の導入において最前線に立っています。

ポリエチレンフラノ酸 市場動向

ポリエチレンテレフタレート(PET)に対するPEFの需要の増加が市場に有利な機会を生み出す

環境の劣化に対する世界的な懸念の増加と、一連の使用による汚染は、ポリエチレンテレフタレートよりもPEFのような持続可能で生分解性の材料の需要を促進しています。 PEFはバイオベースの代替品であり、より良い酸素を提供し、二酸化炭素ペットと比較した障壁。このような利点は、飲料の貯蔵寿命を延長し、それにより、PEFがジュース、炭酸飲料、ビールなどの密集した製品に好ましい選択肢となります。 PEF需要に影響を与える他の要因には、持続可能な材料への移行の増加、環境に優しいプラスチックの製造に関する政府の支持規制の高まり、およびPEFの適用が拡大する技術革新の増加が含まれます。さらに、植物ベースの糖を含む再生可能な原料を使用してフラノ酸ポリエチレンは生産されているため、この移行は、産業と顧客が持続可能なプラスチックの採用を求めているため、勢いを増しています。また、多くの国の政府は、資金と補助金を提供するプラスチック廃棄物を削減し、技術の開発をサポートし、環境に優しい製品を製造する再生可能資料に税制上の恩恵を導入するための厳しい政策と規制を実施しています。したがって、そのような要因は、ポリエチレンフラノ酸の革新と発展につながり、それがポリエチレンテレフタレートよりも好ましい選択となっています。

市場のダイナミクス

マーケットドライバー

ポリエチレンフラノエートの需要を急増させるための包装業界の成長

包装業界の急速な成長は、ポリエチレンフラノエートの需要を高めています。これは、その持続可能性が原因で、再生可能な植物ベースのソースに由来し、リサイクル可能性を提供しています。その優れたガスバリア特性により、飲料ボトル、食品包装、医薬品容器、柔軟なフィルム、貯蔵寿命の延長、腐敗の減少に最適です。さらに、生産プロセスを改善し、生産コストを削減し、PEFプロパティを強化するための継続的な研究開発努力の増加は、PEF需要をさらに高めますパッケージング。さらに、PEFの生産におけるエネルギー消費量の低下と、企業の持続可能性の目標との整合性により、食品、化粧品、医薬品などの産業の従来のプラスチックに代わる魅力的な代替品となります。

市場の抑制

市場の成長を抑えるために、他のプラスチックと比較してPEFの生産コストが高い

ポリエチレンフラノ酸の多くの利点にもかかわらず、その生産コストが高いことは、従来のプラスチックと比較して制約を引き起こします。複雑な製造プロセス、限られた生産規模、およびバイオベースの原料の高コストにより、PEFはより高価になり、大衆市場のアプリケーションに課題を抱えています。規模の経済が改善し、生産コストが削減されるまで、特に費用対効果が重要な優先事項である価格に敏感な市場では、PEFへの完全な移行をためらうことができます。したがって、これらの要因は市場の抑制として機能します。

市場の課題

低い商業的可用性は、市場に挑戦します

PEFの商業的利用可能性は、その生産インフラストラクチャの初期段階の開発と大規模な製造施設の不足により、依然として限られたままです。 PEFの現在の製造インフラストラクチャは、従来のプラスチックのものほど開発されておらず、スケーラビリティ、供給の制約、広範な採用に影響を与えます。さらに、従来の支配的な市場の存在プラスチック低コストと確立された生産インフラストラクチャのため、PEFの採用に大きな課題があります。その結果、PEFへの移行を検討している企業は、安定した供給を確保する上で課題に直面し、材料が広く利用可能で費用対効果の高いプラスチックと競合することを困難にしています。

貿易保護主義

PEFをターゲットにした特定の貿易保護主義の尺度は、広範囲に文書化されていません。バイオベースの材料と国際貿易政策に関する関税のより広い文脈は、ポリエチレン・フラノ酸市場に影響を与える可能性があります。さらに、持続可能な材料を支持する貿易政策と相まって、従来のプラスチックに制限を課すことで、PEFのグローバルな競争力が向上する可能性があります。

[76rve2bkik]

Covid-19の影響

ポリエチレンフラノエートの需要は、Covid-19の間に大幅に増加しています。 Covid-19のパンデミックによって開発された最も重要な機会自体があります。世界中のパッケージングの需要の増加により、ポリエチレンフラノ酸の需要が高まりました。などの多くの主要な産業医薬品、食品と飲み物、およびeコマースは、環境を節約しながら衛生を維持するためのパッケージング用のバイオベースのプラスチックの需要を高めました。

セグメンテーション分析

タイプごとに

バイオベースのセグメントは、再生可能リソースに依存して市場を支配しました

タイプに基づいて、市場はバイオベースと植物ベースに分割されます。

バイオベースのセグメントは、2024年に最も高いポリエチレンフラノ酸市場シェアを保持しています。バイオベースのPEFは、化石燃料ではなく、主に植物由来の糖に依存しているため、牽引力を獲得しています。これにより、石油ベースのプラスチックへの依存を減らし、炭素排出量を削減する重要なソリューションになります。さらに、グローバルな政策と企業の持続可能性イニシアチブがバイオベースの代替案を推進するため、業界は循環経済の目標と一致するためにバイオベースのPEFにますます投資しています。リサイクル性と生分解性の可能性は、持続可能なパッケージングソリューションの魅力をさらに高めます。

一方、植物ベースのPEFは、トウモロコシ、サトウキビ、その他のバイオマス源からのフルクトースなどの原材料の効率的な生産を可能にする農業およびバイオテクノロジーの進歩の成長から特に恩恵を受けます。植物由来のポリマーの推進は、特に食品、飲料、化粧品包装における「自然」および環境に優しい製品に対する消費者の需要によっても促進されます。さらに、プラントベースのPEFを活用している企業は、製品を持続可能かつ非毒性のあるものとして販売でき、ブランド認識を改善し、環境に配慮した消費者を引き付けることができます。

アプリケーションによって

[ky1wsdcxsf]

持続可能な包装に対する消費者の好みの増加により、多数派の共有を保持するためのパッケージセグメント

アプリケーションに基づいて、市場はパッケージ、フィルム、繊維などにセグメント化されています。

包装セグメントは2024年に市場シェアをリードしました。PEFは、酸素、二酸化炭素、湿気から保護する際にPETを大幅に上回るため、パッケージ業界で勢いを増しています。パッケージの主要な用途には、その高強度と酸素や二酸化炭素などのガスに対する優れたバリア特性により、ボトルの製造が含まれます。さらに、持続可能なパッケージングに対する消費者の好みの増加と、プラスチック廃棄物を減らすための規制上の圧力とともに、製造業者はBioベースのリサイクル可能なソリューションとしてPEFを採用するように促しています。

フィルム中のポリエチレンフラノ酸の需要は、その優れた機械的強度、熱安定性、および生分解性のために上昇しています。これらの特性により、PEFは柔軟なパッケージ、フードラップ、高性能コーティングに最適な選択により、化石燃料ベースのフィルムへの依存を減らします。さらに、電子機器、食品包装、医療用途などの産業における環境に優しい代替品に焦点を当てていることは、機能性と持続可能性の両方を提供するPEFフィルムへの移行を促進しています。

PEF繊維は、張力強度、耐久性、水分抵抗が高いため、繊維および産業繊維市場の持続可能な代替品として浮上しています。リサイクルされたPEF繊維は、耐久性と持続可能性のために、スポーツアパレルと衣服のファッション、および家庭用家具で主に利用されています。さらに、自動車や建設などの産業は、軽量、高性能、および生分解性材料の必要性に牽引されて、強化用途向けのPEF繊維を調査しています。

ポリエチレンフラノエート市場地域の見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に分割されています。

アジア太平洋

[sdpfajpbhj]

アジア太平洋地域は、パッケージング、食品と飲み物、自動車、および自動車などのエンドユーザー産業からの需要が増加しているため、予測期間中にPEF市場を支配すると予想されています。繊維。さらに、中国、日本、インドなどの国々は、急速な工業化と持続可能な材料に対する認識の高まりにより、大幅な成長を目撃しています。さらに、活気に満ちた食品および飲料業界は、東南アジアの持続可能な繊維に対する需要の高まりとともに、ポリエチレンフラノ酸市場の成長に拍車をかけています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、PEF市場のかなりのシェアを保有しています。この成長は、持続可能な技術、高度なインフラストラクチャ、および厳しい環境規制への実質的な投資に起因しています。さらに、環境に優しい包装ソリューションに対する高い消費者の認識と需要は、北米でのPEFの採用をさらに促進します。この地域では、米国とカナダは、特に食品、飲料、パーソナルケア産業におけるバイオベースのリサイクル可能な包装への移行を目撃しています。さらに、主要な研究機関とバイオプラスチックスタートアップの存在により、この地域のPEFベースの製品の革新と商業化が加速されています。

ヨーロッパ

持続可能性と循環経済の原則に重点を置いたヨーロッパでは、この地域は、特に食品および飲料包装部門において、PEFの実質的な市場を占めています。さらに、EUグリーン取引や使い捨てプラスチックの禁止などの厳格な環境政策によって推進された、持続可能な包装への世界的なシフトの増加。政府と組織は、二酸化炭素排出量やプラスチック廃棄物を削減するために、PEFなどのバイオベースの材料の使用を促進しています。ドイツ、スイス、スペイン、フランスなどの国々の環境に優しい製品に対する消費者の意識と需要はさらに、産業が包装、映画、織物にPEFを採用することを奨励しています。

世界の残り

残りの世界には、ラテンアメリカと中東とアフリカが含まれます。持続可能な農業とバイオベースの産業に焦点を当てていることは、これらの地域でのPEF採用の重要な推進力です。さらに、環境意識の高まり、循環経済の実践を促進する政府のイニシアチブの高まり、食品、飲料、および飲料、および持続可能な包装ソリューションの需要の増加化粧品これらの地域の市場の成長をさらに繁栄しています。

競争力のある風景

主要業界のプレーヤー

研究開発活動の増加と製品の拡大は、企業の重要な市場戦略のままです

グローバルなPEF市場は統合されており、主要なプレーヤーがグローバルに運営され、特許取得済みのテクノロジーで市場を支配しています。注目すべき企業には、Avantium、Stora Enso、Toyobo、Sulzer、Origin Materials、Inc。、Alpla Group、Swicofilが含まれます。これらの企業は、研究開発活動への投資への投資に重点を置いており、ポリエチレンフラノ酸特性を急増させ、バイオベースのポリマーの進歩を活用し、そのアプリケーション範囲を拡大し、持続可能な包装ソリューションの需要の高まりを満たしています。

レポートで紹介されている主要市場プレーヤーのリスト

- Swicofil AG(スイス)

- Sulzer Ltd(スイス)

- Toyobo Co。、Ltd。 (日本)

- アバンチウム(オランダ)

- アルプラ(オーストリア)

- 起源材料(米国)

- Ava Biochem AG (スイス)

- ダノネ(フランス)

- Stora enso(フィンランド)

- スカノ(スイス)

主要な業界の開発

- 2025年2月:Avantium N.V.は、Amcor Rigid Packaging U.S.との共同開発契約に署名し、飲料、食品、医療、医薬品、パーソナルケア、家など、いくつかの製品の剛性容器でのAvantiumのPEFの使用を調査しました。また、AMCORは、Avantiumの技術ライセンスに基づいて、将来の産業規模の施設からのPEFの複数年の容量予約に取り組んでいます。この契約は、Avantiumの将来のライセンシーネットワークによって生成されるPEFボリュームへのAMCOR優先アクセスを保証します。

- 2025年2月:Avantium N.V.は、EPC Engineering&Technologies GmbHとのコラボレーションに署名し、年間100キロトンヌを達成し、能力を超えて継続的なPEFポリエステル生産技術を前進させました。このコラボレーションでは、両社の専門知識を組み合わせて、PEFの継続的な重合を商業化します(「PEF CPOLテクノロジー」)。

- 2024年11月:Avantium N.V.は、Kirin Holdingsと協力して、Kirinの製品ポートフォリオのボトルやその他のパッケージに、同社の植物ベースのリサイクル可能な材料PEFのアプリケーションを調査しました。

- 2023年11月:Avantium N.V.はAlbert Heijnと協力して、パッケージをより持続可能にしました。 Global Independent Beverage SolutionsプロバイダーであるRefrescoは、PEFで作られたAlbert Heijnの新しいフルーツジュースボトルを生産しています。このコラボレーションにより、これはAlbert Heijnストアで導入された最初のPEFアプリケーションとなります。 Albert Heijnは、独自のブランド製品にPEFパッケージを導入した世界初のスーパーマーケットチェーンです。

- 2023年11月:Avantium N.V.はPangaiaと戦略的なパートナーシップを結びました。Pangaiaは、化石燃料のないリサイクル可能な製品と材料を作成するために、アパレルコレクションで使用するためにAvantiumのPEFを購入します。

報告報告

このレポートは、市場の詳細な分析を提供します。製品の大手企業、種類、最終用途産業などの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

単位 |

金額(百万米ドル) |

|

成長率 |

2026年から2034年までのCAGR 8.3% |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年に4,228万米ドルと評価され、2034年までに8,650万米ドルに達すると予測されています。

市場は 8.3% の CAGR を記録しており、予測期間中は安定した成長が見込まれています。

用途別では、2025年に包装セグメントが市場をリードしました。

ポリエチレンフラノエートの需要を急増させるための包装産業の成長。

Avantium、Swicofil AG、Sulzer Ltd、Toyobo Co。、Ltd。、およびAlplaは、グローバル市場の主要な主要企業です。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

持続可能な製品の採用の増加とPEFに対するPEFの需要の高まりは、採用を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。