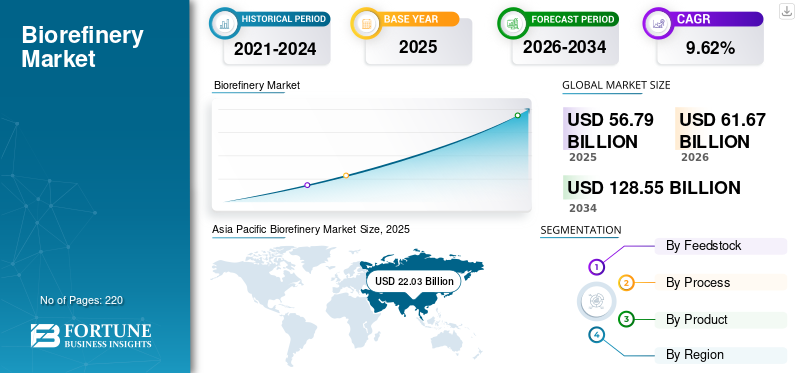

2025年の世界のバイオレフィナリー市場規模は567億9,000万米ドルと評価された。同市場は、2026年の616億7,000万米ドルから2034年までに1,285億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.62%を示すと見込まれている。2025年にはアジア太平洋地域が38.79%のシェアを占め、世界市場をリードした。米国のバイオレフィナリー市場は、持続可能なエネルギー資源への需要の高まりとバイオ燃料の生産拡大を背景に、2032年までに推定128億5,000万米ドルに達すると予測されており、大幅な成長が見込まれている。

Biorefineryは、バイオマスから燃料、エネルギー、化学物質、材料、食品、および動物飼料を生産するためのバイオマス変換プロセスと機器を組み込んだ施設です。クリーンエネルギー燃料に対する需要の高まりにより、バイオリファイネリーのインフラストラクチャセットアップへの投資が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオ精製市場の主なポイント

市場規模と予測

2025年の市場規模:567億9000万米ドル 2026年の市場規模:616億7000万米ドル 2034年までの市場規模予測:1,285億5,000万米ドル 2026年から2034年までの年平均成長率(CAGR):9.62%

市場占有率

アジア太平洋地域は2025年に世界市場の38.79%を占め、市場を席巻した。 澱粉・糖類作物分野は、2026年には市場シェア31.57%を占め、市場を牽引すると予想されている。 生化学プロセス分野は市場を牽引すると予想されており、2026年には世界市場全体の44.24%を占める見込みです。

アジア太平洋地域

アジア太平洋地域の市場規模は、2025年には220億3000万米ドルに達し、バイオ燃料生産の拡大と政府の有利な施策に支えられ、2026年には241億3000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に162億1000万米ドルの規模に達し、強力なバイオエコノミー政策と持続可能性プログラムに牽引され、2026年には175億9000万米ドルに達すると予測されている。

北米

北米は2025年に100億7000万米ドルの収益を上げ、バイオエネルギーと再生可能燃料開発への投資増加に支えられ、2026年には108億7000万米ドルに成長すると予測されている。

私たち

市場規模は2026年には92億9000万米ドルと推定されており、政府の資金援助策や持続可能なバイオ燃料への需要の高まりにより、力強い成長が見込まれている。

日本

バイオ精製市場は、再生可能エネルギー源や低炭素産業ソリューションへの関心の高まりに支えられ、2026年には18億5000万米ドル規模に達すると予測されている。

続きを読む

日本のバイオリファイナリー市場インサイト

日本におけるバイオリファイナリー市場は、脱炭素化と産業高度化の両立を目指す企業にとって戦略的価値が高まっています。国内ではバイオマス活用技術の進歩が進み、化学、エネルギー、素材など多様な産業で新たな事業機会が形成されています。日本の強みである高効率プロセス技術や精密製造技術は、国際競争力を高める要因として注目されています。世界的な持続可能性への投資拡大により、日本企業には独自技術を活かした市場拡大のチャンスが生まれています。政府が推進するグリーントランスフォーメーション政策は市場導入を後押しし、企業にとって追い風となっています。循環型モデルへの移行はコスト最適化だけでなく、企業価値やブランド力の向上にも寄与します。バイオ由来素材の採用拡大は新たなビジネスモデル創出につながり、国際市場での信頼性向上にも結びつきます。これらの動きにより、日本企業はバイオリファイナリー市場の発展を主導する立場を築き、次世代産業の形成に向けて存在感を強めています。

Covid-19の封鎖が世界的に閉鎖されたため、建設活動が停止しました。 Covid-19のパンデミックは、Biorefinery市場の成長を含む多くの産業に影響を与えました。さらに、新しいプロジェクトの制裁により、さまざまな国の経済的混乱による投資の可能性が低いため、年間成長率がわずかに減少しました。

しかし、パンデミック中に環境に優しい技術の採用が増加しました。バイオリファイニングテクノロジーの技術的進歩は、バイオ燃料の採用を復活させました。これにより、バイオレフィンを確立するための需要が直接強化されました。

Biorefinery市場動向 クリーナー燃料への依存の急増による技術の進歩の高まり

クリーナー燃料への依存度が高まるにつれて、効率的なグリーンエネルギー生産プロセスの開発に重要性が高まっています。

Biorefineriesは、化学生産の分野で大規模な用途を見つけます。セルロースとリグニン 植物の壁からは、将来の再生可能クリーンバイオ燃料エネルギー資源と高価値化学物質があります。ただし、この力を活用するために、リグノセルロースバイオマスの複雑な3D構造を崩壊させることは困難です。

バイオマスは、一般に、触媒処理前に前処理され、リグノセルロースバイオマス解体プロセスの障害を克服します。 2019年、Bloom Biorenewables SAは、セルロースとリグニンを付加価値化学製品に選択的に変換する最初の技術を開発しました。

2022年2月、オクラホマ州立大学は、砂糖をアルコールに変える新しい共発酵プロセスを作成する特許を発行しました。有機酸 、および環境への影響のないケトン。このプロセスでは、自然に発生する砂糖発酵およびガス発酵細菌が組み込まれ、二酸化炭素が採取され、さらに発酵させてより多くのバイオ燃料を生成します。このプロセスは、バイオ燃料収量を強化すると予想されます。

一般に、バイオリファイニングプロセスにおける技術の進歩は、世界中の生物登録の採用を強化するために予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Biorefinery市場の成長要因 持続可能なエネルギー消費を促進するための生活水準の改善

社会の専門家は、グループの生活水準を分析するために、収入、平均寿命、ヘルスケアの利便性、貧困率などの物事を測定します。さらに、持続可能な未来への消費者の支出力には、エネルギー消費も含まれます。エネルギー生成はさまざまな方法を使用して行われ、Biorefineryもその1つです。 Biorefineriesは、バイオマスをバイオ燃料、バイオエネルギー/バイオパワー、生化学、その他のバイオマテリアルなどの付加価値製品に変更するアメニティを処理しています。したがって、生活水準を改善することで、バイオリファイナリー市場が直接および間接的に向上します。さらに、人口の増加は、持続可能なエネルギー消費の促進にも役立ちます。多くの人々は、生活の改善のために農村部から都市部に移動しています。エネルギー部門の開発の増加は、おそらく今後数年間で市場を後押しするでしょう。

投資を強化するための環境保護に関する規制政策の増加

環境意識の向上により、大気、水、土壌汚染を抑制する努力が促進されました。これにより、政府は、膨大な汚染を引き起こし、かなりの二酸化炭素排出量を残す従来の石油とガスとは対照的に、クリーンな燃料への投資を増やすために政府による改革規制をもたらしました。各国は、二酸化炭素排出量を意識しており、パリの気候変動協定後の炭素排出量を削減するための目標を発表しました。これは、長年にわたってBiorefineriesへの投資を間接的に促進しています。

2030年の気候目標計画によると、欧州委員会は、欧州連合の排出削減目標を1990年未満55%に引き上げることを提案しました。以前は、この目標は40%に設定されていました。 2019年に国際エネルギー機関(IEAバイオエネルギー)によると、再生可能エネルギーは英国の総エネルギー供給の12%を占め、再生可能エネルギーの約60%は国内のバイオマスからのものでした。さらに、英国のバイオマスからの総エネルギー供給(TES)は、2019年に572 PJ(Petajoules)になりました。

環境意識の向上は、変換の増加につながりましたエネルギーを無駄にします 。これにより、バイオレフィンの需要が推進されています。さらに、化学物質を持続可能に製造する必要性が高まっているため、化学生産のためのバイオリファイネリーのセットアップが推進されています。

抑制要因 市場の成長を妨げるための原料の種類の制限

2021年9月、ドイツ政府は、バイオ燃料生産におけるパーム油の使用が2023年に終了すると発表しました。この国は、バイオ燃料生産の廃棄物を対象とすると発表しました。さらに、2022年5月、ドイツは、食品コストの増加により、食用作物から生産されたバイオ燃料の使用を減らす計画を宣言しました。ロシア・ウクレーン戦争により、輸出の混乱は、ウクライナとロシアからの農作物の供給の減少をもたらしました。

2007年、中国は穀物の使用をバイオレフィンの原料として禁止しました。政府は、サツマイモ、スウィートソルガム、キャッサバに基づいて新しいバイオレフィンの成長を奨励し始めましたエタノール 生産。しかし、2017年以降、中国は非食品穀物および非細胞質原料の使用に関するエタノール生産補助金を停止しました。このような原料の使用に関する制限は、バイオリファイネリーへの投資に悪影響を及ぼします。

さらに、多くの国は、バイオエネルギーとバイオリファイナリーの健全な規制の枠組みまたはターゲットもありません。これは、バイオレフィンへの投資に悪影響を及ぼしています。たとえば、オーストラリアにはバイオリファイニングターゲットはありません。それにもかかわらず、政府は26%から28%の共同を目標としています2 2030年までに削減。さらに、2021年10月、政府はその共同を宣言しました2 2050年までに100%の削減目標。

同様に、デンマークには、バイオリファイネリーのセットアップのための国家戦略もありません。しかし、政府は、国の生物経済を強化するための助言機関である国家生物経済パネル(NBP)を設立しました。

Biorefinery市場セグメンテーション分析 原料分析による 可用性の容易さにより、かなりのシェアを保持するための澱粉と砂糖の作物セグメント

原料に基づいて、市場は澱粉&砂糖作物、エネルギー作物、有機および農業の残留物、多生物などにセグメント化されています。デンプン&シュガー作物セグメントは、可用性の容易さのために支配的なシェアを保持すると予想されます。

国際エネルギー機関によると、プライマリバイオマスはバイオリファイナリーの主要な原料タイプであり、それに続く二次原料が続きます。澱粉作物、砂糖作物、エネルギー(油)作物、作物/草原からのリグノセルロースバイオマス、および林業からのリグノセルロースバイオマスは、一次バイオマスの下で分類できます。一方、主な二次バイオマス原料には有機残基が含まれ、その後に農業残留物と林業残留物が含まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プロセス分析による 発酵プロセスの高い採用により、市場を支配する生化学プロセスセグメント

プロセスに基づいて、市場は生化学プロセス、化学プロセス、機械的/物理的プロセス、熱化学プロセス、およびマルチプロセスに分割されます。

生化学セグメントは、2021年に最高のグローバルなバイオリーフィン市場シェアを占めました。

国際エネルギー機関によると、生化学的転換はバイオリファイネリーで最も一般的に使用されており、そのカテゴリ内で発酵が非常に使用されています。化学プロセスには、主要な技術としての触媒変換、エステル化、および水素化が含まれます。機械的および熱化学的変換プロセスには、抽出、分離、ガス化 、および熱分解。

製品分析による バイオ燃料の需要の増加により増殖するエネルギーセグメント

製品によって、市場はエネルギー、化学物質、材料などに分割され、エネルギーセグメントが重要な市場シェアを保持しています。

国際エネルギー機関によると、主な製品グループはエネルギー、特にバイオ燃料です。化学物質は重要なセグメントであり、これには医薬品とNutraceuticals 。材料は最小の製品グループであり、ポリマーと繊維が主要なタイプです。その他のセグメントには、動物飼料と食物が含まれています。

地域の洞察 市場は、5つの著名な地域で研究されています。これらには、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカが含まれます。

Asia Pacific Biorefinery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

グローバル市場は、アジア太平洋地域を支配的な地域として描写しています。代替燃料データセンターである米国エネルギー省によると、中国はバイオ燃料の生産と使用を促進する政策を策定しています。この国は、世界レベルで3番目に大きいエタノールの生産者です。

ドイツは2021年にヨーロッパ市場を支配しました。ドイツの政策開発の増加は、国の成長を推進すると予想されています。 2020年1月の新しいドイツの生物経済戦略は、生物経済のリーダーとしてドイツを強化するための最大限の可能性を開発する条件を提供します。この戦略は、生物学的知識と高度な技術が、将来の、持続可能な、気候に中立な経済の柱であり、業界による生物原の原料の使用にどのように関連しているかを強調しています。

米国は、政府支出の増加により、予測期間中に北米市場を支配すると予測されていますバイオエネルギー 開発イニシアチブ。 2022年6月、米国エネルギー省(DOE)は、アメリカの農村部のバイオ燃料と生物生物の生産を強化するために5,900万米ドルを発表しました。この資金は、2030年までに年間30億ガロンの航空バイオ燃料を生産し、2050年までに350億ガロンを生産するという政府の持続可能な航空燃料燃料のグランドチャレンジの目標を支援しています。

ブラジルは、ラテンアメリカ市場をリードすると予想されています。この地域は、持続可能なエネルギー開発と二酸化炭素排出量の削減に焦点を当てています。これにより、クリーンエネルギー源とバイオレフィンに関連するさまざまな投資イニシアチブの開始が推進されています。

中東とアフリカ市場は、技術開発の増加とともに成長すると予想されています。たとえば、2022年1月、イスタンブールでバイオリファイナリーが発足しました。植物は藻類をジェット燃料に変換します。製油所は、原子炉やタンクで栽培された藻類を配備して、バイオ燃料、有機バイオ肥料、動物飼料、および栄養補助食品 。

Biorefinery市場の主要企業のリスト 業界の景観を支配するために、UPMグローバルとオーストリー

グローバル市場は非常に断片化されており、多くの主要なプレーヤーが地元および世界レベルでサプライチェーン全体で幅広い製品とサービスを提供しています。多くの企業が、顧客の特定の要求に応えるために、さまざまな地域全体で積極的に活動しています。これらの施設の多くは、バイオリファイネリーの新しい技術開発の提供に重点を置いており、世界の景観のかなりの部分を形成しています。業界で事業を展開している主要な参加者には、UPM Global、Orsted、Neste、およびHoneywell International Inc.が含まれます。

2021年1月、Valero Energy Corp.とDarling Engredients Inc.は、彼らの合弁会社であるDiamond Green Dieselが、テキサス州のバレロのポートアーサーにバイオディーゼル生産施設の建設を進めることを決定したと発表しました。

プロファイルされた主要企業のリスト:

Honeywell International Inc.(米国)

ケムポリス(フィンランド)

セカブ (スウェーデン)ØrstedA/S(デンマーク)

IESバイオガスSRL(イタリア)

ABホールディングスパ(イタリア)

Zea2Bioworks(米国)

UPMグローバル (フィンランド)ネスト (フィンランド)BTSバイオガスSRL/GMBH(イタリア)

主要な業界開発:

2024年1月 - Eni Spa E-技術主導のエネルギー会社は、リボルノにイタリアの3番目のバイオリフィナリーを設立するという決定を確認しました。これは、退院し、環境目標を達成するという会社の約束における重要なステップです。2024年1月 - Verbioは、州がネバダへの併合を承認した後、拡張を計画しています。さらに、リンカーンハイウェイにあるVerbioの再生可能天然ガス施設の南に74エーカーが、すぐに電気、水、緊急サービスなど、多くの重要な都市リソースにアクセスできます。2023年12月 - PFC州所有のPower Finance Corporationは、NumaligarhプラントのAssam Bio Refineryに3億6,577万米ドルのローンを提供します。さらに、年間300万トンのプラントは、乾燥竹を原料として使用します。2022年4月 - Veoliaは、フィンランドのパルプ工場から二酸化炭素中立バイオメタノールを生産する世界最大のBiorefineryプロジェクトを開始しました。ヨーロッパ最大の協同組合林業協会であるMetsäfiberで開発された製油所は、Veoliaの革新的な商業バイオ製品由来のバイオメタノール生産の革新的な技術を使用します。2021年10月 - Coca-Cola Companyは、Changchun Meihe Science&Technologyとともに、商用技術からのマッピングを発表し、二次生成バイオマスを野菜または植物ベースのモノエチレングリコールに効果的に変換しました。この技術は、製材所、サイドストリーム、森林の薄化からの食べられない広葉樹の原料と区別されていると言われています。

報告報告 グローバルなバイオリーフィナリー市場調査レポートは、貴重な洞察、事実、業界関連の情報、および履歴データを提供することにより、グローバル市場を包括的に評価しています。意味のある仮定と見解を作成するために、いくつかの方法論とアプローチが採用されています。さらに、このレポートは、さまざまなセグメントに従って詳細な分析と情報を提供し、包括的なグローバル業界の概要を把握するのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021-2034

基地年

2025

推定年

2026

予測期間

2026-2034

歴史的期間

2021-2024

成長率

2026-2034から9.62%のCAGR

ユニット

価値(10億米ドル)

セグメンテーション

原料、プロセス、製品、および地域によって

セグメンテーション

原料によって

澱粉と砂糖の作物

エネルギー作物

有機および農業残基

多生物

その他

プロセス別

生化学プロセス

化学プロセス

機械的/物理的なプロセス

熱化学プロセス

マルチプロセス

製品によって

地域別

北米(原料、プロセス、製品、国別)

ヨーロッパ(原料、プロセス、製品、国別)

英国(原料による)

ドイツ(原料による)

フランス(原料による)

イタリア(原料による)

スペイン(原料による)

スウェーデン(原料による)

ヨーロッパの残りの部分(原料による)

アジア太平洋(原料、プロセス、製品、国別)

中国(原料による)

インド(原料による)

日本(原料による)

インドネシア(原料による)

オーストラリア(原料による)

アジア太平洋の残りの部分(原料による)

ラテンアメリカ(原料、プロセス、製品、国別)

ブラジル(原料による)

メキシコ(原料による)

ラテンアメリカの残り(原料による)

中東とアフリカ(原料、プロセス、製品、国別)

エチオピア(原料による)

南アフリカ(原料による)

GCC(原料による)

中東とアフリカの残り(原料による)