パイロットトレーニング市場の規模、シェア&コビッド19影響分析、航空機タイプ(飛行機320(飛行トレーニング、シミュレータートレーニング、地上トレーニング、再発トレーニング)、ボーイング737(フライトトレーニング、シミュレータートレーニング、グラウンドトレーニング、再発トレーニング)およびヘリコプター)およびヘリコプター)、ライセンスタイプ(コマーシャル、プライベート、およびトレーニングパイロットプログラム)、パイロットプログラム。トレーニングモード(フライトトレーニング、シミュレータートレーニング、地上トレーニング、および再発トレーニング)、および地域予測、2026-2034

主要市場インサイト

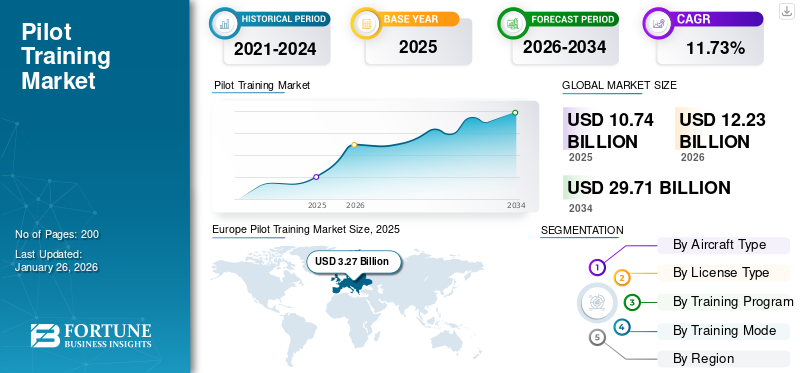

世界のパイロット訓練市場規模は2025年に107億4000万米ドルと評価された。市場は2026年の122億3000万米ドルから2034年までに297億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.73%を示すと予測されている。欧州は2025年に30.41%の市場シェアを占め、パイロット訓練市場を支配した。

パイロットトレーニングとは、航空機を安全かつ効率的に運営および制御するために、必要な知識、スキル、および経験を獲得するプロセスを指します。これは、理論的指導、実践的なフライトトレーニング、シミュレーターベースの演習を含む包括的なトレーニングプログラムです。フライトスクールは、地上トレーニングなど、さまざまな種類のトレーニングを提供しています。シミュレータトレーニング、フライトトレーニング、および再発トレーニング。

航空当局は、パイロットが知識、スキル、意思決定能力を評価するための試験を実施します。必要なフライト時間要件を満たすことにより、パイロットは、プライベートパイロットライセンス(PPL)、商業パイロットライセンス(CPL)、航空会社輸送パイロットライセンス(ATPL)、その他の種類のライセンスなどのライセンスを取得する資格があります。パイロットの不足の増加は、予測期間中に市場の成長を促進すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のパイロット訓練市場インサイト

日本では、航空需要の回復と安全運航への取り組み強化を背景に、パイロット訓練の高度化が急速に進んでいます。航空会社や訓練機関は、シミュレーション技術の進化、デジタル化された訓練管理、効率的なカリキュラム運用などを通じて、高品質で実践的なトレーニング環境の整備を進めています。グローバルな航空業界の変化が続く中、日本の市場にとっては、安全性と運航効率を両立させる先進的な訓練ソリューションを取り入れる絶好の機会となっています。

Covid-19の衝撃

パンデミックは、世界中の航空交通の需要が低下したため、市場に深刻な影響を与えました

航空会社が事業を削減し、パイロットレイオフを実施したため、パイロットの募集とトレーニングの大幅な減少は、Covid-19パンデミックの影響によって扇動されました。これにより、新しいパイロットの摂取量が減少し、その結果、航空機のシミュレータと関連するトレーニングサービスの要件が顕著に低下しました。たとえば、2022年6月に、北米の米国に拠点を置くビジネス協会である地域航空協会が発表したレポートは、パンデミックがパイロットトレーニングを妨害し、新たな認定の発行をかなり妨げたことを示しました。

パンデミックの中で、フライトスクールとトレーニングセンターは、封鎖や旅行制限中にフライトトレーニングプログラムを実施する際に課題に直面していました。これにより、トレーニングコースの完了が遅れ、新たに訓練されたパイロットの業界への流入に影響を与えました。たとえば、Flight Simulatorトレーニングの世界的なリーダーの1人であるCAEは、年次報告書で、Covid-19のパンデミックが注文の減少により収益に大きな影響を与えたと述べています。ただし、フライトトレーニング機関は、収益、インフラストラクチャ、学生能力の観点から回復を開始しています。

パイロットトレーニング市場のスナップショットとハイライト

市場規模と予測

- 2024年の市場規模:937億米ドル

- 2025市場規模:107億4,000万米ドル

- 2032予測市場規模:2486億米ドル

- CAGR:2025〜2032から12.7%

市場占有率

- ヨーロッパは、商業航空会社の拡大、新しいルートの打ち上げ、およびEU-ASEANオープンスカイズ契約の接続性を高めることにより、2024年に31.16%のシェアでパイロットトレーニング市場をリードしました。

- 商業パイロットライセンス(CPL)セグメントは、航空会社の艦隊の拡大と大規模なパイロット退職により、商業パイロットの需要の増加に促進された最大のシェアを保有していました。

重要な国のハイライト

- ドイツ:地域のパイロットトレーニング需要をサポートするルフトハンザ航空トレーニングと高度なシミュレーター施設の強い存在。

- インド:迅速な艦隊の拡張と重要な航空機調達(たとえば、エアインディアの220ボーイング航空機の注文など)商業パイロットトレーニングプログラムの需要を高めます。

- 米国:飛行学校の成長を促進し、シミュレーターベースの再発トレーニングプログラムの成長を促進する退職率が高いことによって引き起こされるパイロット不足。

- サウジアラビア:リヤド航空の立ち上げと政府は、リヤドを大規模なパイロット採用とトレーニングイニシアチブをサポートするグローバル航空ハブとして位置付ける予定です。

パイロットトレーニング市場の動向

混合現実(MR)は支配的な傾向として浮上し、市場の注目を集めています

混合現実は、バーチャルリアリティ(VR)の両方の要素を組み合わせたものと拡張現実(AR)デジタル要素と物理的要素をシームレスに統合するブレンド環境を作成します。それは、重要な本質的なデータを彼らの視野に重ね合わせることにより、パイロットの状況の理解を拡大し、経済的な訓練の代替案を提供し、それによって実際の飛行時間の必要性を減らし、危険を軽減します。さらに、これらのテクノロジーの変更可能で多用途の属性により、多様な航空機モデルとセットアップに対応できます。たとえば、2022年11月、CAEはCAE 700MXRフライトシミュレーターと呼ばれるフライトトレーニングの最新のイノベーションを発表しました。

この最先端のシミュレーターは、新興のEVTOL市場向けに特別に設計されており、複雑な都市環境でのフライトトレーニングを変革することを約束しています。 CAE 700MXRは、コンパクトなミニモーションプラットフォームと没入型の360⁰フィールドオブビュービジュアルを備えており、シングルパイロット操作に対応する非常にリアルで物理ベースのシミュレーションエクスペリエンスを提供します。高度な機能により、このシミュレーターは、パイロットが複雑な都市環境のために訓練される方法に革命をもたらすように設定されています。さらに、極めて重要な市場動向には、戦略的な提携と協力ベンチャー、製品の提供の進歩、継続的なイノベーションが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パイロットトレーニング市場の成長要因

世界中の新しい航空会社の出現は、市場の成長を触媒します

世界中の新しい航空会社の成長は、市場の成長を促進しています。民間航空産業は、特に経済活動が成長している新興市場や地域で、いくつかの新しい航空会社の出現を経験しています。たとえば、2023年3月、サウジアラビアは、リヤド市を著名な世界的な航空ハブに変える目的で、リヤド航空と呼ばれる新しい国立航空会社を設立する計画を明らかにしました。 Riyadh Airは、2030年までに100を超える国際的な目的地に運用を開始する目標を設定しました。

ますます多くの航空会社が出現するにつれて、パイロットが飛行操作を管理する必要性が高まっています。新しい航空会社の設立は、航空旅行の需要の増加、観光部門の拡大、および航空を促進する政府政策と結びついています。経済が成長し、可処分所得が増加するにつれて、より多くの人々がビジネスとレジャーの目的で航空輸送を選択しています。これにより、増大する需要を満たすために新しい航空会社の設立につながる追加の航空会社サービスが必要になりました。

パイロット不足は、航空市場の成長の見通しを推進します

多数の航空会社や航空企業が世界的に遭遇する一般的な課題は、業界のパイロットが不足しています。不足は、主に、年間不十分な採用イニシアチブと相まって、かなりの数のパイロットの老化とその後の退職によるものです。たとえば、2022年6月に、北米の17の地域航空会社を代表する米国に拠点を置くビジネス協会である地域航空協会が発行した報告書は、パイロットのエスカレートする不足が、小さなコミュニティ内の生存可能な空気サービスに重大な危険性をもたらすことを強調しました。

報告書はまた、有資格のパイロットの既存のプールのほぼ半数が義務的な退職年齢に近づいているため、航空部門の持続可能性に大きな脅威をもたらしていることを強調した。航空会社、政府当局、航空訓練組織などのさまざまなグループが、パイロットの不足に取り組み、小さなコミュニティでの航空サービスの崩壊を避けるために行動を起こしています。彼らは、新しいパイロットを引き付けて訓練する計画を実施しており、既存のパイロットを維持するための戦略を強化し、教育機関と協力して徹底的なトレーニングプログラムを作成しています。

抑制要因

複雑な規制環境と高いトレーニングコストは、業界の成長を妨げる可能性があります

世界中のさまざまな国や地域の複雑な規制環境は、飛行訓練組織の障害を生み出します。航空当局は、フライトトレーニングの安全性と標準化を確保するために、厳格な規制と認証要件を課しています。さらに、高トレーニングコストも業界の抑制として機能します。航空機のレンタル、燃料、インストラクター料金、シミュレーターセッション、ライセンス料などのトレーニングに関連する費用は重要です。

これらのコストにより、トレーニングは個人にかなりの投資になり、それを買う余裕のない人のためのトレーニングプログラムへのアクセスを制限できます。たとえば、国際民間航空機関(ICAO)によると、商業パイロットライセンスを取得するコストは、場所とトレーニングプログラムに応じて70,000米ドルから150,000米ドルの範囲です。この経済的負担は、潜在的な候補者が航空でのキャリアを追求することを阻止する可能性があります。

パイロットトレーニング市場セグメンテーション分析

航空機タイプ分析による

飛行機セグメントは、艦隊の拡張により航空会社からのパイロットの需要の増加により支配的です

航空機の種類によって、市場は飛行機に分割され、ヘリコプター。飛行機セグメントとは、固定翼カテゴリの航空機に固有のフライトトレーニングを指します。このセグメントには、エアバスA320、ボーイング737などのさまざまな飛行機モデル向けのトレーニングが含まれています。

ヘリコプターセグメントは、回転翼航空機のフライトトレーニングに焦点を当てています。フライトトレーニング、シミュレータートレーニング、地上トレーニング、再発トレーニングなど、ヘリコプターの操縦に必要な特定のスキルと知識をカバーしています。ヘリコプターの進歩と近代化は、パイロットトレーニング市場の成長を促進すると推定されています。

ライセンスタイプ分析による

商業パイロットライセンスを強化するために、予測期間中のパイロットの大規模な退職

ライセンスの種類ごとに、市場は商業パイロットライセンス(CPL)、プライベートパイロットライセンス(PPL)、航空会社輸送パイロットライセンス(ATPL)などに分けられます。 CPLは、商業パイロットライセンスを取得するためのトレーニングプログラムと要件を指します。このライセンスにより、パイロットは、航空会社の飛行やチャーターフライトの実施など、商業目的で航空機を運転することができます。このセグメントは市場をリードしており、商業空の旅の増加により、最速の成長を登録すると予測されています。

ATPLは、航空会社の輸送パイロットライセンスの取得を目指しているパイロット向けに調整されたトレーニングプログラムを指します。このライセンスは、パイロット認定の最高レベルであり、パイロットが商業航空会社のキャプテンまたは1官として運営できるようにします。乗客と貨物輸送の需要の増加により、セグメント化された期間中にセグメント化されたものが成長すると予測されています。

トレーニングモード分析による

強制的な飛行時間を完了するための厳しい規制により、フライトトレーニングセグメントのリード

トレーニングモードでは、市場はフライトトレーニング、シミュレータートレーニング、地上トレーニング、および再発トレーニングに分割されます。フライトトレーニングには、航空機の運営における実践的な経験が含まれます。パイロットは、認定インストラクターの指導の下で、操縦、離陸、着陸、ナビゲーション、コミュニケーション、緊急手順を学びます。このセグメントは、必須の飛行時間を完了するための厳しい規制により、基地年の市場を支配しています。

繰り返しのトレーニングとは、パイロットの習熟度を維持するために必要な定期的にスケジュールされたトレーニングプログラムを指し、パイロットがタイプ固有の知識を更新し、資格を最新の状態に保ち、安全基準を維持してライセンスされている航空機を処理することを保証します。このセグメントは、世界中で熟練したパイロットの需要が高まっているため、最も急速に成長しているセグメントになると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界中の商業パイロットの需要の増加により、商業パイロットトレーニングプログラムが市場を支配しています

トレーニングプログラムにより、市場は商業パイロットトレーニングプログラム、士官候補生パイロットトレーニングプログラムなどにトリフケートされています。商業パイロットトレーニングプログラムは、パイロットに商業パイロットライセンスを取得するために必要な知識を提供するために設計された特別な教育プログラムです。このセグメントは支配的であり、商業パイロットの需要の増加により、大幅な成長を記録することが期待されています。

その他のセグメントとは、積極的に採用されたパイロットがスキルを向上させ、強化するために必要なトレーニングプログラムを指します。このセグメントは、熟練したパイロットの需要の増加に対する需要の高まりにより、予測中に最も急速に成長していると推定されています。

地域の洞察

地域では、市場はアジア太平洋、ヨーロッパ、北米、中東、その他の世界に分割されています。

Europe Pilot Training Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは2024年にパイロットトレーニング市場シェアを支配しました。この成長は、商業航空会社の拡大と新しいルートと目的地の発売に起因しています。たとえば、2022年10月に、欧州連合(EU)と東南アジア諸国協会(ASEAN)は、2つの地域間の航空会社のつながりを強化および拡大することを目指して、新しいオープンスカイ協定に巻き込まれました。この契約は、2つの国だけでなく、2つの国の2つのブロックを網羅しており、EUが27人のメンバーとASEANで構成されているため、10人のメンバーで構成されているため、際立っています。

アジア太平洋地域は、2024年に2番目に大きい市場シェアを獲得し、最も急速に成長している地域になると予想されています。この地域の成長は、航空輸送の増加と航空会社の艦隊の拡大に依存しています。たとえば、2023年2月、エアインディアとボーイングは共同で重要な合意を発表しました。タタグループが所有する航空会社は、ボーイングから合計220機の航空機を取得します。この注文は、190 B737 Max、20 B787、および10 B777X航空機で構成され、次の価格で340億米ドルの合計値があります。

北米は2024年に大きなシェアを獲得しました。この地域の成長は、退職の増加により、航空業界のパイロットの需要の増加に依存しています。さらに、マルチパイロットライセンス、経済的トレーニング、セキュリティおよび脅威の緩和に焦点を当てることは、米国の成長に貢献した他の要因です

中東市場は、予測期間中に大幅に成長すると予想されています。成長は、観光による航空交通の増加に起因しています。さらに、新しい航空機の注文の増加は、市場の成長も触媒します。

世界の残りの部分は、予測される期間を通じて安定した市場の成長を観察することが期待されています。このラテンアメリカとアフリカ航空産業は、市場の成長を促進することが期待されています。

主要業界のプレーヤー

航空業界のリーダーは、M&A、新興市場、UAVトレーニング、イノベーションを優先します

グローバル市場は、CAE Inc.、BAAトレーニング、ATPフライトスクール、FlightSafety International Inc.、Lufthansa Aviation Training GmbHなどの主要なプレーヤーで非常に断片化されています。著名なエンティティは、新興市場、合併と買収、技術の進歩、UAVシミュレーター、および製品の革新を、市場の存在を強化するための焦点戦略として優先します。たとえば、2022年8月に、オーストラリアのシドニーに真新しいフライトトレーニングセンターを設立および管理するために、CAEとカンタスグループの間で15年間のパートナーシップ契約が署名されました。 7,000平方メートルを超えるCAEシドニートレーニングセンターは、2024年初頭に運用を開始する予定です。契約の一環として、CAEは最先端のA320フルを導入します。フライトシミュレーターカンタスグループのB787、A330、およびB737NGフルフライトシミュレーターと、それに対応する統合手順トレーナーを取得して、新しい施設で利用します。

トップパイロットトレーニング会社のリスト:

- Cae Inc.(カナダ)

- BAAトレーニング(リトアニア)

- ATPフライトスクール(私たち。)

- FlightSafety International Inc.(私たち。)

- Lufthansa Aviation Training GmbH(ドイツ)

- L3Harris Technologies Inc.(私たち。)

- パンアムフライトアカデミー(米国)

- エアバスフライトアカデミー(米国)

- スラスト飛行(米国)

- インドラシスマスS.A.(スペイン)

主要な業界開発:

- 2023年3月 - アラブ首長国連邦を拠点とする飛行トレーニングプロバイダーであるAirways Aviationは、インドに本社を置くためにインドの学生と航空会社の士官候補生を革新的なパイロット経路プログラムにアクセスできるようにするために、インドに本社を置くアジアパシフィックフライトトレーニングアカデミーリミテッド(APFT)と協力しました。

- 2023年2月 - インドに本拠を置く新興飛行訓練会社であるGen24 Flybizは、Avion GroupとAvionシミュレーターの買収後、8エアバスA320航空機シミュレーターの調達についてAvionと契約を結びました。インドに輸送され、インド民間航空局DGCAによって認定される2つのアビオンA320シミュレーターを備えた新しいトレーニングセンターの設立。

- 2023年2月 - L3Harris Technologiesは、次世代パイロットを訓練する日本最大の航空会社であるAll Nippon Airways Co. Ltd.によって選ばれました。最初のバッチは2023年3月に開始する予定で、さまざまな単一およびマルチエンジンの航空機で訓練されます。

- 2023年2月 - オーストラリアのRMIT-ロイヤルメルボルン技術研究所は、飛行トレーニングと世界の航空労働力トレーニングの需要の高まりをサポートするために、約24機の艦隊でRMIT航空アカデミーを立ち上げました。 RMIT大学は、地域のビクトリア州(ベンディゴ)とポイントクックの飛行トレーニングサイト全体で80年以上にわたって航空宇宙エンジニアとパイロットをトレーニングしてきました。

- 2022年7月 - Embry Riddle Aeronautical University(ERAU)が紹介しましたバーチャルリアリティ(VR)フライトトレーニングプログラムでは、トレーニング時間が30%短縮されました。 VRにより、生徒は不安や自信を少なく、または自信を持って練習することができ、フライトトレーニングの初期段階で遭遇する気晴らしを減らします。

報告報告

市場調査レポートは、詳細な市場分析を提供します。 R&D機能やオペレーティングサービスの最適化など、すべての主要な側面で構成されています。さらに、このレポートは、市場予測、市場動向、地域分析、ポーターの5つの力分析、市場競争に慣れたさまざまな企業の競争力のある状況に関する洞察を提供し、主に主要な業界開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 11.73% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

航空機の種類によって

|

|

ライセンスタイプごとに

|

|

|

トレーニングプログラムによって

|

|

|

トレーニングモードで

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は107億4000万米ドルであった。

市場は、予測期間(2026-2034)で11.73%のCAGRで成長する可能性があります。

フライトトレーニングセグメントは、航空業界からの熟練したパイロットの需要が高まっているため、市場をリードすると予想されています。

欧州における市場規模は2025年に32億7000万米ドルに達した。

世界中の新しい航空会社の出現と航空業界のパイロットの不足は、市場を推進すると予想されています。

市場のトッププレーヤーの一部は、CAE Inc.、BAAトレーニング、ATPフライトスクール、FlightSafety International Inc.、Lufthansa Aviation Training GmbHなどです。

米国は2025年に市場を支配しました。

複雑な規制環境と高いトレーニングコストが市場を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。