ビデオ喉頭鏡市場の規模、シェア、COVID-19の影響分析、製品別(再利用可能型、使い捨て型)、タイプ別(一体型ディスプレイモデル、カートベースモデル)、エンドユーザー別(病院、耳鼻咽喉科クリニック、その他(救急医療、EMSなど))、地域別予測、2026~2034年

主要市場インサイト

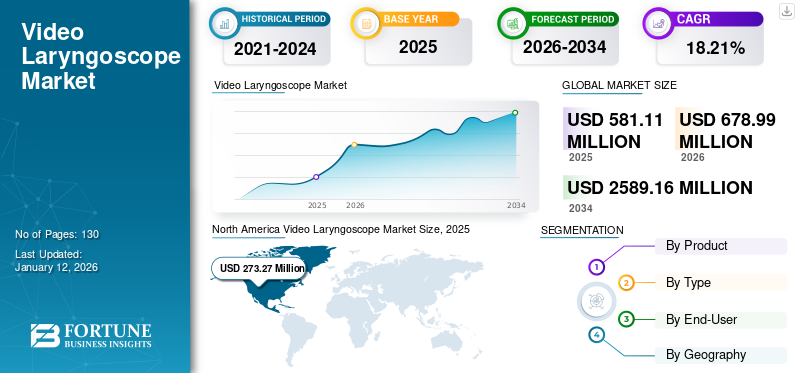

世界のビデオ喉頭鏡市場規模は2025年に5億8111万米ドルであり、2026年の6億7899万米ドルから2034年までに25億8916万米ドルへ成長し、予測期間中に18.21%のCAGRを示すと予測されている。北米は2025年に47.03%の市場シェアを占め、ビデオ喉頭鏡市場を支配した。

ビデオ喉頭鏡は、気道構造の拡大映像を可視化するために使用される装置である。過去数年間で、これらのシステムは従来の直接喉頭鏡に取って代わる存在となった。直接喉頭鏡では、麻酔科医は喉頭部の狭い視野しか得られず、気道へ向かう経路で気管内チューブ(ETT)の挿入に失敗し、食道へ滑り込む可能性がある。

一方、ビデオ式喉頭鏡は高品質な映像を提供し、困難な気道におけるETTの正確な挿入を容易にすることで、挿管失敗に起因する合併症を回避します。

またNCBIが発表した研究によれば、ビデオ喉頭鏡を用いた気管内挿管は、従来の直接喉頭鏡と比較して、より短時間で成功率が高いことが確認されています。これに加え、世界的に人口における肥満の有病率が増加していること、および病院の救急部門における入院患者数が増加していることが、予測期間中に気管内挿管用のこれらの医療機器の採用を促進すると予想される主な要因の一部である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のビデオ喉頭鏡市場インサイト

日本企業が高度な医療技術の導入と医療現場の効率向上を進める中、ビデオ喉頭鏡市場は精度・安全性・操作性の強化が求められる重要分野として注目されています。医療現場では質の高い診断支援と迅速な処置が期待されており、日本市場特有の厳格な品質基準に適応した先進的な可視化技術や機器への需要が着実に拡大しています。こうした環境は、グローバル戦略を推進する企業にとって継続的な成長機会を提供し、革新的な医療ソリューション創出を後押ししています。

ビデオ喉頭鏡業界の概況概要

市場規模と予測:

- 2025年市場規模:5億8111万米ドル

- 2026年市場規模:6億7899万米ドル

- 2034年予測市場規模:25億8916万米ドル

- CAGR:2026年から2034年まで年平均成長率18.21%

市場シェア:

- 北北米は2025年に447.03%のシェアで市場を支配した。これは先進機器の高い普及率、患者の支払い能力向上、そして発達した医療インフラに支えられたものである。主要プレイヤーによる米国市場への注力もこの支配的地位を後押ししている。

- 再利用可能なビデオ喉頭鏡は、技術的優位性、緊急挿管時の操作容易性、使い捨てブレードの入手可能性により、2024年に最大の製品セグメントシェアを占めた。

主要国のハイライト:

- 日本:医療インフラの急速な発展と低侵襲気道管理技術への認識向上により成長が促進されている。

- 米国:技術的に先進的なビデオ喉頭鏡の広範な採用が進む主要市場。強固な医療システムと患者の高い経済的負担能力に支えられる。

- 中国:新興医療インフラ、入院患者数の増加、肥満有病率の上昇による気道管理困難症例の増加が市場拡大を牽引。

- 欧州:英国、ドイツ、フランス、スペインなどで確立された医療システムに加え、緊急挿管を必要とする肥満患者の増加により、大幅なCAGR(年平均成長率)が見込まれる。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

技術的に高度なデバイスの導入が顕著なトレンド

メーカー各社は、困難な挿管を行う医療専門家の未充足ニーズに応えることで市場機会を捉え、挿管時の性能と安全性の両方を向上させ得る先進的なデバイスをビデオ喉頭鏡市場に導入することに注力し続けている。

- 例えば、2018年2月にディロン・テクノロジーズ社はCoPilot VL+を市場に投入した。これは医療従事者が気管チューブ挿入時に気道を最適に視認できるよう開発された先進的で受賞歴のあるデバイスである。

さらに、Vivid MedicalやIntersurgical Ltd.といった市場プレイヤーによる完全使い捨てデバイスの導入は、医療従事者のこれらのデバイスへの選好をさらに高めています。これらは、再利用可能な直接喉頭鏡による様々な処置中に生じる交差汚染を低減することを約束しています。

さらに、主要プレイヤー数社は市場での足場を固め、製品をグローバルレベルで商業化するため、買収などの非有機的成長戦略を採用しています。こうした取り組みにより先進的なデバイスの導入が進み、予測期間中にこれらのデバイスの需要がさらに高まると予想されます。

推進要因

直接喉頭鏡装置よりも多くの利点を有することによる需要急増

直接喉頭鏡を用いた挿管の失敗率増加は、歯損傷、喉頭痙攣、気管支痙攣、不整脈、心停止、脳損傷、さらには死亡に至る重篤な状態を招くことが多い。こうした事態を防ぐため、視覚化機能を備えた新型喉頭鏡の採用が世界中の医療現場で増加している。

- 米国麻酔科学会(ASA)の調査によれば、ビデオ喉頭鏡の使用増加により、2003年から2016年までの14年間で、米国の都市部病院および小規模医療施設において、医療従事者による挿管困難率および挿管失敗率が大幅に減少したと推定されている。

また、これらの装置が直接喉頭鏡検査よりも安全かつ優れていることを示す出版物や研究が増加していること、さらにビデオ喉頭鏡市場プレイヤーによる革新的な製品の導入が、世界的な採用拡大に大きく寄与している。この普及は、カート式ディスプレイモデルとは対照的に統合型ビデオディスプレイの利便性向上、およびIntersurgical Ltd.の「I-view」のような完全使い捨てデバイスの導入によってさらに促進されている。

抑制要因

高コストが新興国での普及を制限する可能性

ビデオ喉頭鏡市場の成長を制限する主要因の一つは、高コストと保険適用を促進する有利な償還政策の欠如により、新興国における麻酔用ビデオ喉頭鏡の導入率が低いことです。例えば、メドトロニック社が公表したデータによると、再利用可能な装置のコストは技術的専門性に応じて1,000米ドルから8,000米ドルの範囲であるのに対し、使い捨ての従来型喉頭鏡のコストは18.0米ドルである。

したがって、これらの装置の高コストと保守費用が成長の妨げとなる見込みです。同時に、気管内挿管用の費用対効果の高い代替装置の入手可能性も、本市場の成長機会に対する主要な抑制要因となっています。

セグメンテーション

製品別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025-2032年、再利用可能セグメントが世界市場で支配的シェアを維持

製品別では、市場セグメントは再利用可能ビデオ喉頭鏡と使い捨てビデオ喉頭鏡に分かれます。再利用可能セグメントは、操作が容易、緊急時の困難な挿管を効率的に実施可能、使い捨てブレードの入手可能性など、使い捨てデバイスに対する技術的優位性により、2024年に支配的なシェアを占めました。一方、使い捨てセグメントは、市場プレイヤーが先進的なデバイスの導入に注力する傾向が強まっていることを背景に、予測期間中に著しいCAGRで成長すると見込まれている。

タイプ別分析

先進デバイスの登場を背景に統合ディスプレイモデルセグメントが急速に成長

タイプ別では、市場は一体型ディスプレイモデルとカートベースモデルに区分される。2024年にはカートベースモデルが支配的なシェアを占めた。このセグメントが優勢である主な要因として、カートベースモデル向けに強力な製品ラインアップを有する多数の市場プレイヤーの存在と、比較的高コストであることが挙げられる。

しかしながら、主要プレイヤーによる統合ディスプレイ搭載先進機器の導入増加に伴い、統合ディスプレイモデルセグメントは比較的高めのCAGRで成長すると予測される。例えば2017年8月、ベラソン社は新製品「GlideScope Go」を市場に投入した。これはコンパクトで使いやすく、携帯性に優れ、高解像度を備えたシステムであり、病院内および病院前環境における臨床医を支援することを目的としている。

エンドユーザー別分析

2024年は病院セグメントが主導、麻酔管理装置の需要増加が後押し

エンドユーザー別では、市場は病院、耳鼻咽喉科クリニック、その他(病院前、救急医療サービスなど)に細分化される。病院セグメントは2019年にビデオ喉頭鏡市場の支配的なシェアを占め、予測期間中は比較的高めのCAGRを記録すると見込まれている。この優位性は、患者に麻酔を必要とする手術が病院で多く行われていることに起因する。したがって、他の環境と比較して病院での挿管件数が多くなる。一方、耳鼻咽喉科クリニックおよびその他セグメントは、これらの環境における本機器の導入率が低いため、今後数年間は中程度のCAGRで成長すると予想される。

地域別インサイト

North America Video Laryngoscope Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2024年に2億3070万米ドルに達した。この地域の優位性は、先進機器の導入率の高さ、患者の経済的負担軽減、整備された医療インフラ、市場プレイヤーによる米国への継続的な注力といった主要要因に起因する。

欧州では、病院救急部門における肥満患者の増加に加え、英国、ドイツ、スペイン、フランスなどの先進欧州諸国における確立された医療インフラの存在により、予測期間中に著しいCAGRを記録すると予想される。

アジア太平洋地域の市場は、予測期間中に高いCAGRを記録する見込みである。日本、中国、オーストラリアといった新興国における医療インフラの急速な発展と、先進的な低侵襲治療法への認知度向上は、アジア太平洋地域のビデオ喉頭鏡市場成長の主要因の一つである。

ラテンアメリカおよび中東・アフリカ地域は、先進機器に対する住民の認知度が低いことから、市場シェアが比較的小さく留まっている。

主要業界プレイヤー

2024年時点でVerathon Inc.、Medtronic、Ambu A/Sが市場を支配

市場の競争環境は統合が進んでいる。Verathon Inc.、Medtronic、Ambu A/Sなどの主要企業が市場を支配している。これらの企業が世界市場で優位性を保つ主な要因は、堅牢な製品ポートフォリオ、強力なブランドイメージ、先進国および新興国における広範な流通ネットワークである。また、既存企業は製品ポートフォリオの強化と世界市場での地位向上を図るため、合弁事業や他社買収といった非有機的成長戦略を採用している。

- 例えば、2017年8月には、Salter Labs社が米国カリフォルニア州に拠点を置くIntuBrite社を買収し、同社のビデオ喉頭鏡を自社製品ポートフォリオに組み入れ、市場での足場を確立することを目指しました。

その他、市場で事業を展開している企業には、カール・ストルツ、ヴァイア・メディカル社、マーシャル・プロダクツ、インターサージカル社、ビビッド・メディカル社、プロドル・メディテック社がある。

主要企業プロファイル一覧:

- VYAIRE MEDICAL, INC. (米国イリノイ州)

- KARL STORZ SE & Co. KG (ドイツ・トゥットリンゲン)

- PRODOL MEDITEC(スペイン・ゲチョ)

- Marshall Products(イギリス・ラドストック)

- アンブ A/S (デンマーク、コペンハーゲン)

- Intersurgical Ltd. (ウォキングハム、イギリス)

- Vivid Medical, Inc. (カリフォルニア州、米国)

- Salter Labs (テキサス州、米国)

- Verathon Inc. (ワシントン州、米国)

- Medtronic (ダブリン、アイルランド)

- その他の主要企業

業界の主な動向:

- 2021年4月- Intersurgical Ltd.は、i-viewの製品認知度を世界的に高めることを目的として、ユニバーサルビデオ喉頭鏡検査ウェブページの立ち上げを発表しました。

- 2020年11月- ツァイス・インターナショナルは、COVID-19パンデミック下で医師が患者との安全な距離を維持できるよう支援する目的で、ZEISS NURAビデオ喉頭鏡を発表した。

レポートのカバー範囲

本グローバルビデオ喉頭鏡市場レポートは、市場の詳細な分析を提供し、著名企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した市場トレンドも網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション

|

製品別

|

|

種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のビデオ喉頭鏡市場は2026年に6億7899万米ドルと評価され、2034年までに25億8916万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)18.21%で成長する見込みである。

2025年、市場価値は2億7327万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)18.21%で着実な成長を示す見込みである。

再利用可能なビデオ喉頭鏡セグメントは、その技術的な利点と時間の経過に伴う費用対効果のために市場をリードしています。ただし、単一使用セグメントは、感染制御と使いやすさのために大幅に成長すると予想されます。

困難な挿管のためのこれらのデバイスの使用の増加は、市場プレーヤーによる高度なデバイスの導入とともに、市場の主要なドライバーです。

Verathon Inc.、Medtronic、およびAmbu A/Sは、市場のトッププレーヤーです。

緊急挿管の増加、肥満の有病率の高まり、従来のデバイスよりもビデオ喉頭鏡の優れた性能、および手順中の安全性と視覚化により、病院での採用の促進により、成長が促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート