ピアツーピア融資市場規模、シェアおよび業界分析、タイプ別(消費者融資およびビジネス融資)、ローンセキュリティ別(有担保ローンおよび無担保ローン)、アプリケーション別(ダイレクトWebプラットフォーム、モバイルアプリチャネル、およびアグリゲータープラットフォーム)、エンドユーザー別(個人/家庭および商業/企業)、および地域予測、2026年から2034年

主要市場インサイト

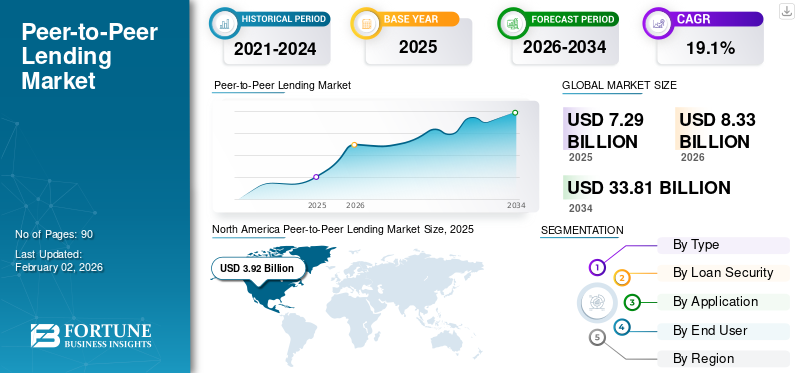

世界のピアツーピア融資市場規模は、2025年に72億9,000万米ドルと評価されています。市場は2026年の83億3,000万米ドルから2034年までに338億1,000万米ドルに成長すると予測されており、予測期間中に19.1%のCAGRを示します。

ピアツーピア (P2P) 融資は、従来の銀行や金融仲介業者の関与なしに、個人または企業がオンライン融資市場を通じて直接お金の貸し借りを可能にするデジタル金融の一形態です。これらのプラットフォームは市場として機能し、資金を必要とする借り手と、より高い資本収益率を求める投資家を結び付けます。 P2P 融資は、従来の銀行業務と比較して、より迅速な承認、借り手にとっての金利の低下、投資家にとっての高い利回りを実現します。

市場の成長は、個人や中小企業の間で代替融資ソリューションのオプションに対する需要が高まっていることが原動力となっています。従来の銀行は多くの場合、厳格な融資基準と長い承認プロセスを設けており、多くの借り手の信用アクセスが制限されています。 P2P プラットフォームは、デジタル チャネルを通じて迅速でアクセスしやすい柔軟な融資を提供することで、このギャップを埋めます。

Prosper Marketplace、Kiva、Bondora、Mintos などの P2P 融資市場の大手企業は、自社の地位を強化するために技術革新、製品の多様化、市場の拡大などの戦略を追求しています。彼らは、AI 主導の信用評価、ブロックチェーンベースの取引システム、および強化されたシステムに投資しています。データ分析リスク評価と融資効率を向上させるため。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

ピアツーピア融資市場の成長を促進するための代替信用チャネルのニーズの高まり

新興経済国では、P2P プラットフォームも貸し手と借り手の間のギャップを埋めることで金融包摂を促進する上で重要な役割を果たしています。借り手と貸し手のマッチングでは、デジタル チャネルを通じて迅速な承認、簡素化された申請プロセス、柔軟な融資条件を提供する P2P プラットフォームに注目が集まっています。これらのプラットフォームは、従来の金融機関では見落とされがちな新興企業、フリーランサー、信用スコアの低い借り手など、十分なサービスを受けられていない層に特に対応しています。

さらに、P2P 融資は借り手に競争力のある金利を提供し、投資家に高い収益を提供するため、従来の貯蓄や投資に代わる魅力的な選択肢となっています。デジタル バンキング、フィンテック融資モデルの革新、モバイル ベースの金融サービスの台頭により、分散型信用システムへの移行がさらに加速しています。全体として、柔軟でアクセスしやすく透明性のあるクレジット ソリューションに対する需要の高まりが、世界的な P2P 融資市場の拡大を推進し続けています。

市場の制約

市場の成長を制限する高い信用リスクとローンデフォルト

高い信用リスクと融資不履行は、ピアツーピア(P2P)融資市場の成長にとって大きな課題となっています。 P2P ローンの組成のほとんどは無担保であるため、プラットフォームは信用履歴が限られているかまったくない個人や中小企業に融資することが多く、返済不能の P2P リスク評価が高まります。 P2P プラットフォームはデジタル P2P 信用スコアリング モデルに大きく依存しており、借り手の真の返済能力を常に把握できるとは限りません。デフォルト率が上昇すると、投資家の収益に直接影響を及ぼし、プラットフォームの信頼性が損なわれます。たとえば、2024 年には、米国と欧州のいくつかの P2P プラットフォームが、インフレ圧力と消費者信用状況の逼迫により延滞率が上昇したと報告しました。このため、多くの企業はより厳格な信用政策を採用し、AIを活用したリスク分析を強化し、エクスポージャーを軽減するためにローンの多様化を強化する必要に迫られました。

市場機会

モバイルおよびアプリベースの融資の成長により、今後数年間に大きな市場機会が生まれる

スマートフォンの使用、手頃な価格のインターネット アクセス、デジタル決済エコシステムの急速な拡大により、借り手や投資家はモバイル ファーストの融資ソリューションをますます好むようになりました。 P2P プラットフォームはモバイル アプリを活用して、即時融資承認、リアルタイム追跡、シームレスなデジタル文書化を提供し、従来の銀行プロセスよりも迅速かつ便利な借入を可能にしています。モバイルプラットフォームにもAIが統合されるチャットボット、生体認証認証、および e-KYC システムにより、安全でユーザーフレンドリーなオンボーディング エクスペリエンスが実現します。貸し手にとって、アプリベースのプラットフォームは、簡単な P2P ポートフォリオ管理、自動化された投資分散 P2P オプション、透明性の高いパフォーマンス ダッシュボードを提供します。

ピアツーピア融資市場動向

デジタル化とテクノロジーの進歩の進展は、ピアツーピア融資市場の重要な傾向であると考えられています

人工知能 (AI)、機械学習 (ML)、ブロックチェーン、ビッグデータ分析などのデジタル テクノロジーの普及により、融資プラットフォームの運用方法や信用力の評価方法が変化しました。これらのイノベーションにより、P2P プラットフォームはローン処理を自動化し、信用スコアリングの精度を向上させ、リアルタイムで不正行為を検出し、シームレスなデジタル エクスペリエンスをユーザーに提供できるようになります。例えば、

- RBIのデータによると、デジタル融資プラットフォームは2022年から2023年にかけて180万米ドル以上の個人融資を促進し、前年比120%の成長を示した。この急増は、特に 3 億人以上のインド人にとって、インスタント ローン アプリがインドの信用エコシステムにおける重大なギャップをどのように埋めているかを反映しています。

インターネットの普及とスマートフォンの使用の増加に伴い、より多くの借り手や投資家がモバイルアプリやデジタルインターフェースを通じてP2P融資プラットフォームにアクセスし、利便性とアクセシビリティを高めています。 2024 年、LendingClub や Bondora などのいくつかの主要プラットフォームは、ローンの提案をパーソナライズし、借り手のプロファイリングを改善する AI 搭載ツールを導入し、承認時間を大幅に短縮しました。ブロックチェーン技術も統合されており、安全で透明性のある改ざん防止取引を確保し、借り手と貸し手の間の信頼を強化しています。

セグメンテーション分析

タイプ別

個人ローンと債務整理の需要の増加により、消費者金融部門 成長

種類に基づいて、市場は消費者金融と事業者向け融資に分類されます。

消費者金融は、個人ローンと債務整理の需要の増加により、2025 年にピアツーピア融資市場で最大のシェアを獲得しました。多くの人は、教育費、医療費、家の改修などの費用を管理するために、より迅速で便利な借入オプションを求めています。 P2P プラットフォームは、即時承認、最小限の事務手続き、従来の銀行と比べて低い金利を提供し、多くの個人借り手を惹きつけています。例えば、

- 2025 年、Prosper や LendingClub などのプラットフォームは、家計の資金調達ニーズに牽引されて個人融資額の大幅な増加を記録しました。

中小企業の柔軟な融資需要の高まりにより、ビジネス融資は予測期間中に20.6%という最高のCAGRで成長すると予想されます。従来の銀行は、多くの場合、厳格な融資基準、長時間にわたる承認プロセス、担保要件を課しており、中小企業が資本にアクセスすることを困難にしています。

ローン担保による

借り手による無担保ローンの選好の高まりがセグメントの成長を促進

ローンの担保に基づいて、市場は有担保ローンと無担保ローンに分けられます。

無担保ローンは、2025 年にピアツーピア融資市場で最大のシェアを獲得しました。ほとんどの借り手は、担保を必要としないため、個人、教育、または短期の資金ニーズに無担保ローンを好み、これらのローンは従来の銀行ローンと比較して利便性が高くなります。 P2P プラットフォームは、高度なデジタル信用評価ツールを活用してリスクを管理し、特に新興国において、より幅広い借り手に無担保信用を提供しています。

債務不履行リスクを軽減し、投資家の信頼を高める資産担保融資モデルの採用が増加しているため、有担保ローンは予測期間中に21.7%という最高のCAGRで成長すると予想されます。不動産、車両、その他の貴重な資産を裏付けとしたローンを提供するプラットフォームが増えており、借り手にはより高い返済保証とより低い金利が保証されています。

用途別

ダイレクトWebプラットフォームセグメントの影響強化されたセキュリティ機能

アプリケーションに基づいて、市場はダイレクト Web プラットフォーム、モバイル アプリ チャネル、アグリゲーター プラットフォームに分割されます。

ダイレクト Web プラットフォームは、2025 年に最大のシェアを獲得しました。初期の P2P 融資会社の多くは当初、Web ベースのポータルを通じて運営され、ローンの比較、申し込み、投資追跡のための透明なインターフェイスをユーザーに提供していました。 Web プラットフォームは、包括的な財務ダッシュボード、堅牢なデータ分析、強化されたセキュリティ機能も提供し、個人の借り手と機関投資家の両方を魅了します。例えば、

- P2P 融資のパイオニアの 1 つである LendingClub は、当初、完全にダイレクト Web ベースのプラットフォームを中心に業務を構築し、借り手が簡単に融資リクエストを投稿し、投資家がオンラインで融資リクエストを確認して資金を提供できるようにしました。

モバイル アプリ チャネルは、予測期間中に 22.4% という最高の CAGR で成長すると予想されます。スマートフォン浸透、デジタルバンキングの導入、リアルタイムのローン処理の利便性。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

市場で大きなシェアを獲得するためにユーザーによる個人ローンの需要が高まる

エンドユーザーに基づいて、市場は個人/家庭、商業/企業に分析されます。

個人ローン、住宅改修融資、教育ローン、個人間の債務整理に対する需要の高まりにより、個人/世帯向け融資は2025年に最大のピアツーピア融資市場シェアを獲得しました。 P2P プラットフォームは、競争力のある金利と簡素化されたデジタル申請プロセスと相まって、担保を必要とせずに迅速に資金を調達できる利便性により、消費者にとって好ましい借入オプションとなっています。例えば、

- プロスパー・マーケットプレイスは、2025年に58億米ドルを超える個人ローンを生み出したと報告し、前年比12%の成長を記録しました。一方、レンディングクラブはデジタルプラットフォームを通じて約71億米ドルの家計融資を促進しました。

商業/企業は、中小企業(SME)における運転資金、設備融資、事業拡大融資の需要の高まりにより、予測期間中に21.5%という最高のCAGRで成長すると予想されます。

ピアツーピア市場の地域別の見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

North America Peer-to-Peer Lending Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、確立され、十分に規制されたP2P融資プラットフォームの強力な存在によって、2025年に39億2,000万米ドル相当の圧倒的なシェアを保持しました。米国やカナダなどの国々は、明確な規制ガイドラインに支えられた強固なフィンテック エコシステムを開発し、投資家の信頼と借り手の参加を促進しています。 LendingClub や Prosper などのプラットフォームは、消費者保護とリスク管理を保証する透明なフレームワークの下で運営されています。例えば、

- 2025 年 4 月、LendingClub は、北米におけるローン組成が前年比 15% 増加したと報告しました。これは、米国の有利なフィンテック規制と消費者の間でのデジタル レンディング テクノロジーの採用の増加がこの増加の原因であると考えられます。。

2025 年、米国のピアツーピア融資市場は 32 億 3,000 万米ドルに達すると推定されています。米国のピアツーピア融資プラットフォーム市場は、成熟した市場の恩恵を受けました。フィンテックLendingClub、Prosper Marketplace、Funding Circle などのプラットフォームがサービスを拡大し続けているエコシステムです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパの市場は2025年に12億9,000万米ドルに達すると推定されており、この地域の強固な規制枠組み、高いデジタル導入、成熟したフィンテックエコシステムにより確固たる地位を確保しています。英国、ドイツ、北欧などの国々は、国境を越えたピアツーピア融資業務を調和させる欧州クラウドレンディングプラットフォームプロバイダー規制に支えられ、プラットフォームの革新と投資家の信頼をリードしています。

この地域は、英国などの成熟市場と融資セクターにおける高成長の機会を兼ね備えています。これらの要因を背景に、2025年には英国を含む各国が3.5億ドル、ドイツが2.3億ドル、フランスが1.7億ドルの評価額を記録すると予想されています。

ヨーロッパに次いで、アジア太平洋地域は22.6%という最高の成長率を記録し、2025年には評価額13億5,000万米ドルに達すると予測されています。この地域では、インドと中国が2025年にそれぞれ4億2,000万米ドルと1億1,000万米ドルに達すると推定されています。この地域の成長は、十分なサービスを受けていない消費者や、従来の銀行融資へのアクセスが限られている中小企業の間での代替信用需要の高まりによって支えられています。アジア太平洋地域の個人や中小企業の多くは、融資を初めて利用するか担保が不足しているため、P2P プラットフォームが提供する柔軟で迅速なデジタル主導の融資オプションを求めています。

南米、中東、アフリカ地域では、予測期間中にこの市場が緩やかに成長すると予想されます。 2025年の南米市場は評価額として3億米ドルを記録すると予想されています。南米市場では都市化が進み、ブラジル、チリ、コロンビアなどの国々でインフラ開発プロジェクトが強力な賃貸機会を生み出しています。

中東およびアフリカでは、GCC は 2025 年に 1 億 6,000 万米ドルの価値に達すると見込まれています。MEA ピアツーピア融資市場の成長は、UAE、サウジアラビア、南アフリカにおけるフィンテック サンドボックスや P2P ライセンス フレームワークなどの規制イニシアチブによって支えられています。

競争環境

共同資金サポートを確保するための主要企業による戦略的パートナーシップ

ピアツーピア(P2P)融資市場の主要企業は、市場での地位を強化するために多様な成長戦略を採用しています。 LendingClub、Funding Circle、Mintos、Bondora、Faircent、EstateGuru などの主要プラットフォームは、カスタマイズされた成長を実現するために、中小企業、不動産担保セグメント、および消費者セグメントをターゲットとしたセグメントの専門化に焦点を当てています。多くの企業は、流動性と共同資金サポートを確保するために、銀行、フィンテック、機関投資家との戦略的パートナーシップを拡大しています。

主要なピアツーピアのリスト 紹介された企業

- プロスパーマーケットプレイス(米国)

- キバ(私たち。)

- ボンドーラ (エストニア)

- ミントス (ラトビア)

- ピアベリー (リトアニア)

- レンディングクラブ(米国)

- ファンディングサークル(米国)

- EstateGuru (エストニア)

- 群衆のプロパティ(イギリス)

- コム(インド)

- フェアセント(インド)

- Bondster Marketplace, Ltd. (チェコ共和国)

- RateSetter (英国)

- デビタム投資 (ラトビア)

- Transactree Technologies Pvt Ltd (インド)

- その他

主要な産業の発展

- 2025 年 9 月には、ファンディング・サークルは、TPGアンジェロ・ゴードンおよびバークレイズと3億4,800万米ドルのフォワードフロー契約を締結したと発表した。このパートナーシップは、英国全土の中小企業に対するファンディング サークルの定期ローン提案を引き続きサポートします。

- 2025 年 6 月には、EstateGuru は、従来の銀行預金や投資ファンドの代替として設計された新しい投資商品である EG Grow を導入しました。この立ち上げは、投資家の活動が着実に増加しているバルト海の不動産市場が復活する中で行われた。エストニアの市場は徐々に勢いを取り戻しつつありますが、ラトビアとリトアニアの両国はすでに、この地域の不動産セクターに対する新たな信頼を反映して、大幅に力強い成長を遂げています。

- 2025年4月に、英国の中小企業金融プラットフォームであるファンディング サークルは、JP モルガンおよびシティとの 2 つの異なる信用制度にわたる定期融資商品に関してベイビュー アセット マネジメント LLC と提携しました。ベイビューとのこの提携は、英国全土の中小企業の成長に対する統一的かつ継続的な取り組みを強調するものです。

- 2025年4月に, 米国のピアツーピア融資プラットフォームであるプロスパー・マーケットプレイスは、エッジ・フォーカスと並んでフォートレス・インベストメント・グループ(以下「フォートレス」)の関連会社が管理するファンドが主導する5億米ドルのフォワードフロー契約を発表した。 5億米ドルのフォワードフロー購入契約は、より多くの借り手が融資を求める中、プロスパー社の信用へのアクセスを増やすのに役立つだろう。個人ローン高金利のクレジットカード債務の借り換え。

- 2024 年 9 月に、十分なサービスを受けられていないコミュニティの金融アクセスを拡大する世界的な非営利団体であり、社会的影響を与える世界的な組織である Kiva は、中小企業や社会的企業が人工知能を活用してデジタル化が進む経済でより効果的に運営、成長、競争できるよう支援するために、thrive および OpenAI との提携を発表しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品の種類、主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 19.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別 · 消費者金融

ローン担保による · 担保ローン

用途別 · ダイレクト Web プラットフォーム · モバイル アプリ チャネル

エンドユーザー別 · 個人/家庭 · 商業/エンタープライズ 地域別 · 北米 (タイプ別、ローンセキュリティ別、アプリケーション別、エンドユーザー別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (タイプ別、ローンセキュリティ別、アプリケーション別、エンドユーザー別、および国別) o イギリス o ドイツ o フランス o イタリア o スペイン o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (タイプ別、ローンセキュリティ別、アプリケーション別、エンドユーザー別、および国別) o 中国 o インド o 日本 o 韓国 o ASEAN o オセアニア o アジア太平洋地域のその他の地域 · 中東およびアフリカ (タイプ別、ローンセキュリティ別、アプリケーション別、エンドユーザー別、および国別) o トルコ o イスラエル o GCC o 北アフリカ o 南アフリカ o MEAの残りの部分 · 南アメリカ (タイプ別、ローンセキュリティ別、アプリケーション別、エンドユーザー別、および国別) o ブラジル o アルゼンチン o 南アメリカのその他の地域 |

|

レポートで紹介されている企業 |

· Prosper Marketplace (米国) · キバ (米国) · ボンドラ (エストニア) · ミントス (ラトビア) · PeerBerry (リトアニア) · LendingClub (米国) · ファンディング サークル (米国) · EstateGuru (エストニア) · CrowdProperty (英国) · i2ifunding.com (インド) |

よくある質問

市場は2034年までに338億1,000万米ドルに達すると予測されています。

2025 年の市場規模は 39 億 2,000 万米ドルと推定されています。

市場は、予測期間中に19.1%のCAGRで成長すると予測されています。

エンドユーザー別では、個人・家庭向けセグメントが市場をリードした。

ピアツーピア融資市場の成長を促進するために、代替信用チャネルのニーズが高まっています。

Prosper Marketplace、Kiva、Bondora、Mintos が市場のトッププレイヤーです。

北米が最高の市場シェアを保持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート