フリップチップ市場の規模、シェア、業界分析、ウェーハバンピングプロセス別(銅ピラー、鉛フリー、錫鉛、金スタッド)、パッケージタイプ別(FC BGA、FC QFN、FC CSP、FC SiN)、最終用途産業別(民生用電子機器、通信、自動車、産業、医療・ヘルスケア、軍事・航空宇宙)および地域予測、2026~2034年

フリップチップ市場サイズ

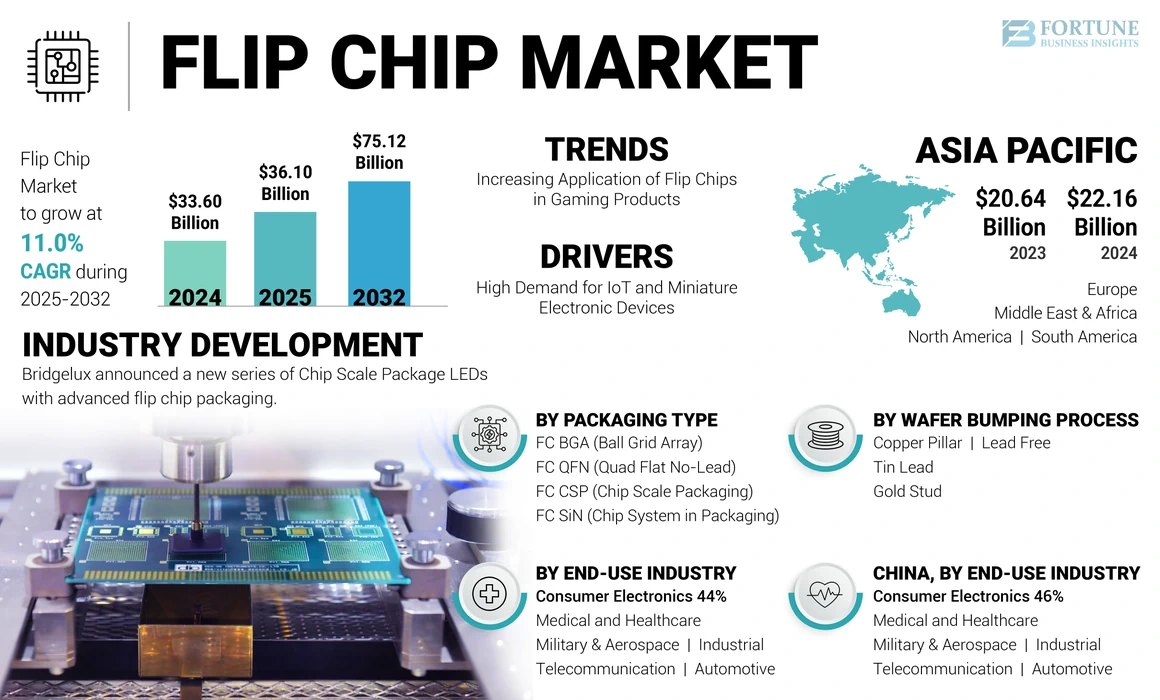

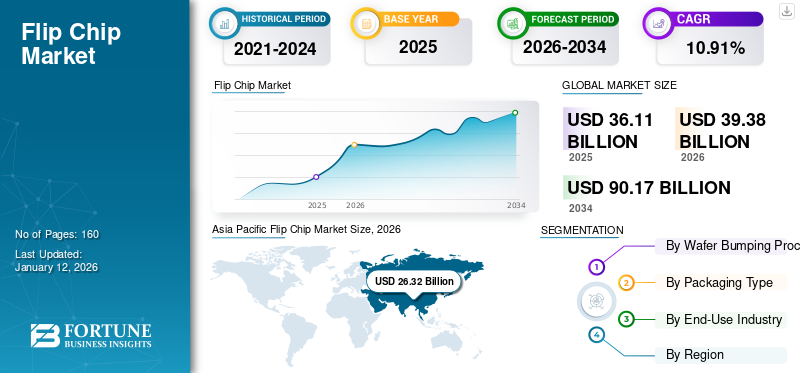

世界のフリップチップ市場規模は2025年に361億1000万米ドルと評価され、2026年の393億8000万米ドルから2032年までに901億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.91%を示すと予測されている。アジア太平洋地域は2025年に66.29%のシェアで世界市場を支配した。

フリップチップは、開発に使用される制御された崩壊チップ接続としても知られています半導体半導体を相互接続するパッケージは、外部回路に死亡します。これらのパッケージにより、電力処理能力、高性能コンピューティング、およびチップ密度の向上が可能になり、多様なセクター全体で採用が促進されます。ボールグリッドアレイ(BGA)やチップスケールパッケージ(CSP)などのさまざまなパッケージタイプは、ゲームコンソール、グラフィックス、サーバー、ネットワーク製品、セルラーベースステーション、ハンドヘルド電子製品、高速メモリ、カメラなど、多様な消費者電子製品に広範なアプリケーションを見つけています。政府の投資、支援政策、および更新された規制は、さまざまな国でフリップチップ市場の成長を多様化することがさらに期待されています。

たとえば、欧州の政策は、約の資本支出を発表しました。ヨーロッパの半導体チップ生産を増やすために、2023年7月に470億米ドル。 2022年8月のチップス法の導入は、ヨーロッパの半導体産業により多くの資金を集めることが期待されています。

Covid-19のパンデミックは、一時的な封鎖とサプライチェーンの混乱による半導体パッケージに大きな影響を与えましたが、市場はパンデミック後の期間を回復し、地域全体で着実に成長しました。いくつかの製造会社は、幅広いセクターでフリップチップパッケージの拡大に焦点を当てています。通信、自動車、産業、ヘルスケア、航空宇宙。回路板とマイクロチップでの高度な半導体パッケージの成長は、電子デバイスのパフォーマンスと機能を強化することはすべて、予測期間にわたってフリップチップ市場シェアを強化する可能性があります。いくつかの製造会社は、小型化された高機能電子製品への傾向が増加しているため、研究開発活動への資本投資を流用しています。エンドユーザーは、顧客の要件に対応するフリップチップベースのLEDおよびその他の電子デバイスを開発しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のフリップチップ市場インサイト

日本のフリップチップ市場は、高性能半導体需要の拡大や電子機器の小型化・高機能化を背景に、ますます重要性を増しています。高い信頼性と優れた電気特性を実現するフリップチップ技術は、通信機器、自動車、産業機器など、日本が強みを持つ分野で採用が進んでいます。世界的に高度パッケージング技術の競争が激化する中、日本にとっては、生産効率の向上や次世代半導体への応用を通じて、技術的優位性を強化する絶好の機会となっています。

フリップチップ市場の動向

ゲーム製品のフリップチップの適用の増加は、市場の成長を拡大するために

半導体業界全体の継続的な進歩と、ウェーハの薄化やマイクロバンピングなどの革新的なチップスタッキング方法がすべて需要をもたらしました。ゲームセクターには、サイズが縮小され、機能が向上した高性能チップが必要であり、市場のプラスの成長に貢献しています。ゲーム機器の昇順と急増は、今後数年間で市場の強力な見通しをさらに生み出しています。

[r6rtfrfuxf]

フリップチップ市場の成長因子

市場の拡大を促進するためのIoTおよびミニチュア電子デバイスの高い需要

小規模、中程度、および大規模な産業にわたる自動化により、IoTベースのデバイスの需要が推進されています。地域の企業は、相互接続されたデバイスとシステムへの投資に焦点を当てており、生産を拡大し、エネルギー消費を最適化しています。たとえば、ヨーロッパの大企業の48%が2021年にIoTベースのデバイスを採用しました。

の出現と浸透モノのインターネット(IoT)、電子デバイスの小型化、および地域全体で5Gなどの他のスマートテクノロジーが革新的な包装技術の需要を促進しています。高性能の高度な電子デバイスと小型化に対する需要の増加はすべて、今後数年間で強力な市場の成長をもたらすと予想されています。さらに、生産施設に関する政府や民間組織による大量の支出は、予測期間中にかなりの成長をもたらします。たとえば、2024年2月、インド政府は、投資家を奨励し、地域全体の電子機器の製造と包装を多様化するために、半導体製造に152億米ドルの投資を発表しました。

抑制要因

製造上の課題とフリップチップの複雑な交換への市場の成長を妨げる

製造会社は、大規模なパッケージングの生産機能、基板、およびウェーハバンピングサービスを欠いています。半導体の生産とサプライチェーンは、台湾などの特定の国で原材料が利用できるため、濃縮されたままです。たとえば、チップは1つの場所で製造されており、パッケージングはアジア、ヨーロッパ、北米など、いくつかの異なる施設の別の場所で処理され、製造と物流の全体的なコストが増加します。さらに、フリップチップテクノロジーの交換はさらに課題をもたらし、地域全体の市場の成長を妨げます。

フリップチップ市場セグメンテーション分析

ウェーハバンピングプロセス分析により

TINリードセグメントは、高周波アプリケーションの需要が高いため、市場をリードしています

ウェーハの衝突プロセスに基づいて、市場は銅の柱、リードフリー、ブリキのリード、およびゴールドスタッドに分類されます。

TINリードセグメントは2023年に市場を支配しました。TINリードウェーハバンピングプロセスは、高周波アプリケーションと小型化された電子デバイスの需要が高まっているため、さまざまな材料ベースのフリップチップパッケージングテクノロジーを提供し、強力な市場収益シェアにつながります。

銅の柱技術は、コンパクトな設計、低コストおよび優れた電気駆動性能、およびトランシーバー、プロセッサ、電源管理ベースバンド、埋め込みプロセッサ、SOCなどの幅広いアプリケーションにより、他のウェーハバンピングプロセスで人気を博しています。

鉛フリーイニシアチブ、プロセスの減少、強い導電性は、製造業者が業界全体ではんだのないパッケージソリューションを求めることを強制する顕著な要因の一部です。

パッケージングタイプ分析による

フリップチップBGAは、入出力の柔軟性が向上して市場をリードしました

パッケージングの種類に基づいて、市場はFC BGA、FC QFN、FC CSP、およびFC SINに分類されます。

FC BGAセグメントは、2023年に市場収益の40%を保有していました。フリップチップボールグリッドアレイ(BGA)は、従来のパッケージング技術と比較して、サイズの縮小、重量、入出力の柔軟性の向上、パフォーマンスの向上など、幅広い利点を提供することにより、パッケージのワイヤ接合テクノロジーの従来の方法を排除します。 FC BGAパッケージは、ゲームコンソール、グラフィックスとチップセット、サーバーなど、いくつかのコンシューマーエレクトロニクスで広範なアプリケーションを見つけます。マイクロプロセッサ、およびメモリ。さらに、ネットワーク製品、スイッチング、セルラーベースステーション、トランスミッションなどの電気通信における幅広いアプリケーションは、セクター全体でFC BGAの収益需要を高めることになります。

Quad Flat No-Lead(QFN)セグメントは、低コスト、軽量、簡単なハンドリング、優れた電気および熱性能、および回路の複雑さの減少など、いくつかの利点により、市場で強力な成長を示すと予測されています。 FC QFNは、携帯電話、産業制御システム、自動車電子機器などのデバイス全体で電子機器アプリケーションを見つけます。 FCチップスケールパッケージ(CSP)およびFCパッケージング(SIN)は、ハンドヘルドエレクトロニクス、GPS、カメラ、アンプ、フィルターの需要の増加により、かなりの市場収益の伸びを経験することが期待されています。

最終用途の業界分析による

[fba44hicvz]

燃料セグメントの成長に統合されたテクノロジーを備えたコンパクトエレクトロニクスに対する消費者の好み

最終用途業界に基づいて、市場は分類されています 家電、通信、自動車、産業、医療およびヘルスケア、軍事&航空宇宙。

コンシューマーエレクトロニクスセグメントは、最高の市場収益シェアを保持することが期待されています。コンシューマーエレクトロニクス製造のための統合デジタルテクノロジーへの投資が増加しており、消費者に優れた経験を提供することを目的としています。電子製品の小型化に向けたグローバルな推進力は、かなりの勢いを増しており、ポータブルおよび軽量のデバイスの人気を促進しています。この傾向は、コンパクトな電気コンポーネントの摂取を提起し、グローバルな家電市場の継続的な拡大に貢献しています。 5G、IoTデバイス、通信製品、ウェアラブルエレクトロニクスなどの日和見市場は、コンパクトなデバイスの高い需要をさらに生み出しています。

自動車産業は、バッテリー駆動の車両、ADASシステム、自己加工車両、効率的なモビリティシステムに向かう傾向が増加した結果、予測期間にわたって市場の堅牢な成長率を紹介すると予測されています。市場の収益は、通信部門、産業自動化機器、医療および医療機器、軍事&航空宇宙部門からのかなりの需要を経験することです。

地域の洞察

地域に基づいて、市場はさらに北米、ヨーロッパ、アジア太平洋、南アメリカ、および中東とアフリカに分割されています。

[jjgayny5yh]

アジア太平洋地域は、市場収益の主要な貢献者であり、他の地域を上回り、市場収益総額の約3分の2を占めています。大規模な包装と組み立て能力、サプライチェーンのセキュリティ、資本支出、政府の支援政策を含む市場を促進する顕著な要因はすべて、地域全体でフリップチップの採用をもたらしました。アジア太平洋地域は、投資の増加と半導体生産の拡大により、最終用途業界で最も成長の見通しが最も高いことを示しています。

業界の分析によると、半導体製造の約75%は東アジア市場に非常に集中しており、組み立て施設と包装施設の成長を促進しています。大規模な電子機器の製造施設は、アジア市場全体に集中しており、地域全体で需要を指示しています。中国や韓国などのいくつかのアジア諸国には、熟練した労働力と政府の補助金がサポートする堅牢な半導体製造インフラストラクチャ、アセンブリ、包装施設があり、それにより、フリップチップの強い需要とかなりの収益を生み出すための強い需要に応えています。

中国(台湾を含む)は、半導体の製造、アセンブリ、包装への民間投資の増加により、市場収益の3/4近くに対応しています。たとえば、2022年12月、中国政府は、インセンティブと補助金を通じて半導体業界の利害関係者に約1,430億米ドルの財政支援を計画しました。中国の支援政策は、全国のフリップチップの市場をさらに強化しています。国の協会による産業政策は、ICの設計から関連材料の包装、テスト、および生産まで、閉ループ半導体製造エコシステムを作成することを目的としています。

[tsj8zuqxti]

北米は、市場で2番目に大きな収益株主であり続けます。北米市場は、さまざまな地域全体の半導体パッケージの多様化と、メキシコやカナダなどの国々の先進的な製造施設に多額の投資に焦点を当てています。強力な資本支出に加えて、支援規制は市場の成長を促進することが期待されています。

ヨーロッパの半導体製造、包装、および組み立ては、予測期間中にかなりの成長率を示すと予測されています。地域全体の市場の需要を高めるための支援的な政府投資とインセンティブ戦略。たとえば、フランス政府は、2030年までに電子部門を強化するために53億米ドルの投資を発表しました。同様の投資と戦略政策は、今後数年間で強力な市場収益を生み出します。

フリップチップに対する高い需要は、家電、AI、IoT、および電気通信デバイスに対する高い需要の結果として、南アメリカおよび中東およびアフリカ諸国で予測されています。いくつかの電子製品メーカーが製造ユニットを多様化しており、これらの地域全体でフリップチップに対する強い需要を生み出しています。

主要業界のプレーヤー

コラボレーション戦略と新製品の発売は、市場参加者に堅牢な機会を生み出します

市場の主要なプレーヤーは、エンドユーザーに小型化された高機能フリップチップを提供するために、研究開発活動に多額の投資を行っています。いくつかの市場プレーヤーは、パートナーシップとコラボレーションを通じて製品需要の増加に対応しています。

Taiwan Semiconductor Manufacturing Company(TSMC)、Advanced Semiconductor Engineering、Inc。(ASE Inc.)、Intel、Amkor Technology、およびUnited Microelectronics Corporation(UMC)は、合併と取得戦略の拡大に注力しています。また、さまざまなアプリケーションのために製品ポートフォリオを拡大しようと努力しています。

ヘンケルは、高度なパッケージングアプリケーションでフリップチップをサポートするテクノロジーの導入を発表しました。

- 2022年、ヘンケルは、フリップチップなどの高度なパッケージングアプリケーションの毛細管アンダーフィル(CUF)製剤の商業化を導入しました。

トップフリップチップ会社のリスト:

- 台湾半導体製造会社(TSMC)(台湾)

- Advanced Semiconductor Engineering、Inc。(ASE Inc.)(台湾)

- Intel(米国)

- Amkorテクノロジー(私たち。)

- UnitedMicroelectronics Corporation(UMC)(台湾)

- jcet/jcap(中国)

- サムスン(韓国)

- ネペス(韓国)

- グローバルファウンドリー(米国)

- Powertechテクノロジー(台湾)

主要な業界開発:

- 2023年12月:はいTechは、スペインでMnanoⅱシリーズの小型製品シリーズを発売しました。

- 2023年12月:Innoscienceは、簡単なアセンブリ、取り付け、設計の柔軟性の向上などの利点を提供するFC QFNパッケージを備えた低電圧離散HEMTを発売しました。

- 2022年9月:Bridgeluxは、柔軟なアセンブリを可能にし、高効率を提供する高度なフリップチップパッケージを備えた、チップスケールパッケージLEDの新しいシリーズを発表しました。

- 2021年9月:United Microelectronics CorporationとChipbond Technology Corporationは、株式交換決議を承認しました。パートナーシップは、フリップチップ市場の新しい機会を拡大し、生み出すと予想されます。

- 2021年9月:Suss Microtec SEとSet Corporation SAは、エンドユーザーにカスタマイズ可能で自動化された機器ソリューションを提供するパートナーシップを発表しました。

報告報告

このレポートは、市場に関するさまざまな洞察に関する詳細情報を提供しています。それらのいくつかは、成長ドライバー、抑制、競争の激しい状況、地域分析、課題です。さらに、市場、現在の傾向、および推定の分析的描写を提供して、今後の投資ポケットを説明します。市場は、2024年から2032年まで定量的に分析され、市場の金融能力を提供します。このレポートで収集された情報は、いくつかの主要な情報源と二次情報源から取得されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は10.91% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ウェーハバンピングプロセスによって

パッケージングタイプによって

最終用途業界による

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は361億1000万米ドルであった。

フォーチュン・ビジネス・インサイトズによると、市場規模は2034年に901億7000万米ドルに達する見込みである。

10.91%のCAGRで成長すると、市場は予測期間中に強力な成長を示します。

市場の成長を促進するためのIoTおよびミニチュア電子機器の高い需要。

市場のトップ企業は、台湾半導体製造会社(TSMC)、Advanced Semiconductor Engineering、Inc。(ASE Inc.)、Intel、およびAmkor Technologyです。

アジア太平洋地域は、最大のシェアで市場をリードしています。

Flip Chip Quad Flat No-Leadは、予測期間にわたって市場で強力なCAGRを保持すると予測されています。

コンシューマーエレクトロニクス業界が市場をリードしています。

ゲーム製品にフリップチップを増やすことは、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。