医療サイバーセキュリティ市場規模、シェア及び業界分析:コンポーネント別(ソリューション及びマネージドサービス)、導入形態別(クラウド及びオンプレミス)、セキュリティタイプ別(クラウドセキュリティ、ランサムウェア及びインシデント対応、デジタルアイデンティティ、患者プライバシー及び医療データ安全性)、地域別予測(2026-2034年)

主要市場インサイト

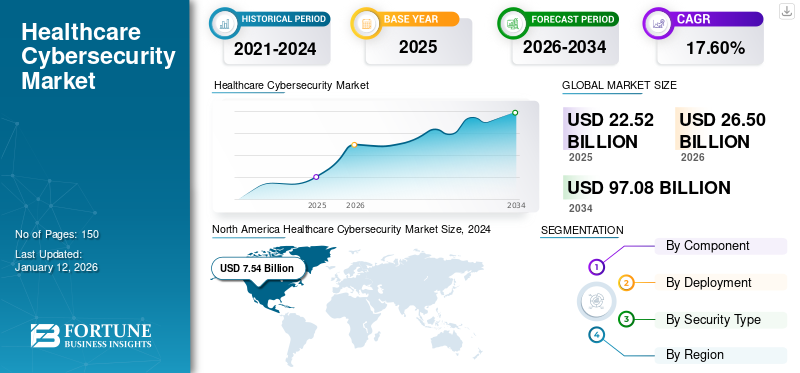

世界の医療サイバーセキュリティ市場規模は2025年に225億2000万米ドルと評価された。市場は2026年に265億米ドルに達し、2034年までに970億8000万米ドルに達すると予測されており、予測期間中に17.60%のCAGRを示す。北米は2025年に38.50%のシェアで世界市場を支配した。

医療分野におけるサイバーセキュリティは、保険会社、医療提供者、製薬会社、バイオテクノロジー企業、医療機器メーカーを含む、この分野のあらゆる組織にとって戦略的に不可欠です。これには、組織を外部および内部のサイバー攻撃から保護し、医療サービスの可用性とシステム・機器の正常な運用を確保するための様々な対策が含まれます。さらに、患者データのセキュリティと完全性を保護し、業界規制への準拠を確保します。

COVID-19の影響によるサイバー攻撃の増加に伴い、サイバーセキュリティに対する市場需要が高まりました。遠隔医療に依存する患者が増える中、医療機器へのハッキングが頻発するサイバー攻撃となりました。さらに、コロナウイルス感染者治療のために設置された仮設医療施設は、ハッカーが利用する脆弱性を生み出しました。例えば2021年8月、イタリア・ラツィオ州におけるCOVID-19ワクチン予約システムがサイバー攻撃により一時的に機能停止した。攻撃後数日間、新規予約受付が不可能となった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘルスケアサイバーセキュリティ市場の主なポイント

- 2025年の市場規模:225億2000万米ドル

- 2026年の市場規模:265億米ドル

- 2034年の予測市場規模:970億8000万米ドル

- CAGR:2026年~2034年で17.60%

- 北米は2025年に38.50%のシェアで世界のヘルスケアサイバーセキュリティ市場を支配しました。

- ソリューションはコンポーネントセグメントをリードすると予測されています。 2026年には65.29%のシェアを占めると予測されています。

- オンプレミス展開は、2026年には33.21%の市場シェアを占めると予測されています。

北米

北米は86億8000万米ドルを稼ぎ出しました2025年には、世界市場の38.50%を占める見込みです。

ヨーロッパ

ヨーロッパは2025年に59億9000万米ドルに達し、世界収益の26.60%を占めました。

アジア太平洋

アジア太平洋は2025年に46億4000万米ドルを記録し、20.60%のシェアを占め、2026年には54億9000万米ドルに達すると予測されています。

米国

ヘルスケアサイバーセキュリティ市場は、2025年までに77億7000万米ドルに達すると予測されています。 2026年。

日本

ヘルスケアサイバーセキュリティ市場は、2026年までに11億2000万米ドルに達すると予測されています。

続きを読む

日本の医療サイバーセキュリティ市場に関するインサイト

日本では、医療デジタル化の加速とともに、医療データの安全性確保がこれまで以上に重要な経営課題となっています。電子カルテや遠隔医療の普及が広がる中、先進的なサイバーセキュリティ対策は、信頼性の高い医療提供体制を実現するうえで不可欠です。グローバル市場の進展は、日本の医療機関や関連企業にとって、リスク管理を強化し、運用効率と競争優位性を高めるための新たな機会をもたらしています。

生成AIの影響

人工知能は医療サイバーセキュリティ分野で増大する利便性を示し続けている。

生成AIを活用することで、データの傾向やパターンに関する洞察が得られ、新たな医療発見の開発に活用できる。生成AIモデルは大量のデータを分析し、従来手法よりも効果的に異常パターンや潜在的な脅威を特定できる。新たなデータから継続的に学習することで、これらのモデルは高度なサイバー攻撃やゼロデイ脆弱性を検知可能だ。ゲノムAIモデルの訓練に患者データを使用する際には倫理的配慮が必要である。HIPAAなどの規制への準拠を確保することは重要だが困難を伴う。

医療サイバーセキュリティ市場の動向

医療分野におけるクラウドベース技術とIoT技術の採用拡大が市場トレンドと見なされている

クラウドソリューションは、医療企業の動的なニーズに適応可能なスケーラブルなリソースを提供し、脅威の進化に合わせてセキュリティ対策を強化します。AIアルゴリズムはユーザー行動やネットワークトラフィックをリアルタイムで分析し、不正アクセスやマルウェアなどのサイバー脅威を示す異常パターンを特定します。クラウド技術とAIを組み合わせることで、医療機関はサイバーセキュリティ戦略を強化し、患者データを保護するとともに、サービスへの信頼を維持できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療サイバーセキュリティ市場の成長要因

医療分野におけるデータ侵害とサイバー攻撃の増加が市場成長を促進

不十分なセキュリティプロトコルに起因するサイバー攻撃の増加は、医療業界にとって最大の懸念事項であり、強化されたセキュリティソリューションの導入を促進すると予想されます。これにより、患者情報をデータ侵害から保護するための政府政策や対策の実施が可能となり、医療機関は医療・健康データを保護するために高度なサイバーセキュリティソリューションの利用を促される。例えば、

- IBMのデータ侵害コスト報告書によると、2021年の医療業界におけるデータ侵害のコストは923万米ドルに達した。さらに、米国保健福祉省の「保護医療情報の非安全な漏洩に関する報告書」によれば、過去2年間に500人以上に影響を及ぼす非安全な患者データ漏洩が約592件報告されており、市民権局による調査が継続中です。」

抑制要因

不十分な訓練と知識豊富なITスタッフの不足

技術の進歩に伴い、医療サイバーセキュリティのネットワーク構造はますます複雑化している。仮想環境には悪用可能な侵入経路が多数存在する一方で、こうした複雑なゼロデイ脆弱性を理解し防止できる訓練を受けたサイバーセキュリティ専門家が不足している。有資格のセキュリティ専門家不足は、医療分野を深刻な脅威に晒している。サイバー脅威はネットワークの脆弱性を悪用して不正アクセスを獲得し、攻撃が高度化するにつれてゼロデイ攻撃の数が増加しています。攻撃者がネットワークに侵入するために用いる戦術や戦略は、しばしば検出不可能なままです。さらに、サイバー脅威に対する認識不足から、企業はセキュリティインフラへの投資を十分に行っておらず、これが重大な損失につながっています。

医療サイバーセキュリティ市場のセグメント分析

コンポーネント別分析

侵入検知・防止セグメントが優勢:サイバー脅威の増加が要因

コンポーネント別では、医療サイバーセキュリティ市場はソリューションとマネージドサービスに区分される。

2023年時点で、ソリューションが医療サイバーセキュリティ市場の大部分を占めました。ソリューションはさらに、ファイアウォール/アンチマルウェア/アンチウイルス、侵入検知・防止システム(IDPS)、ID管理(IAM)、データ漏洩防止(DLP)、 災害復旧、セキュリティ情報イベント管理(SIEM)、その他(暗号化・トークン化、リスク・コンプライアンス)に細分化される。

上記ソリューションの中で、侵入検知システム(IDS)/侵入防止システム(IPS)セグメントは予測期間において22.8%という最高CAGRで成長すると見込まれている。医療機関は、扱う患者データの機密性からサイバー攻撃の主要標的となっている。ランサムウェア、フィッシング攻撃、データ侵害などサイバー脅威の増加に伴い、強力な侵入検知・防止対策の導入が不可欠である。

管理サービスは、機密データの保護と全体的なセキュリティ強化における役割から、予測期間(2024-32年)において最も高いCAGRで成長すると予想される。医療分野におけるこれらのサービスの主な利点の一つは、24時間監視により、侵害発生時の迅速なインシデント対応と是正措置を可能にすることである。管理サービスの焦点は、増加するサイバー攻撃の波に対する防御強化に向けられている。

導入形態別分析

オンプレミスが市場をリード、医療分野におけるクラウドベースセキュリティソリューションの増加が要因

導入形態に基づき、医療サイバーセキュリティ市場はクラウドとオンプレミスに二分される。

2024年、オンプレミス型が医療サイバーセキュリティ市場の主要シェアを占めた。これは、HIPAAなどの厳格な規制により医療企業が患者データを保護する必要があり、堅牢なオンプレミス型セキュリティソリューションへの投資が促進されたためである。さらに、医療分野における医療企業全体で高まるデータプライバシーの必要性がクラウドセキュリティ分野を牽引

セキュリティタイプ別では、市場はクラウドセキュリティ、ランサムウェア対策・インシデント対応、デジタルID、患者プライバシー、医療データ安全性に分類される。

2024年までに、クラウドセキュリティは医療サイバーセキュリティ市場で最大のシェアを占める見込みです。医療分野において、クラウドセキュリティはオンラインインフラ、アプリケーション、プラットフォーム全体でのデータプライバシー保護に不可欠です。これにより、臨床アプリケーション、患者記録の機密性と完全性、貴重な医療研究データが確保されます。クラウドセキュリティは医師と患者の間の信頼できるコミュニケーションを促進するために不可欠であり、医療機関の評判と市場での位置付けに影響を与えます。

予測期間(2025-2032年)において、患者プライバシーと医療データセキュリティが最も高い成長率を示す見込みです。医療プライバシーは、患者データや医療情報へのアクセスを許可された個人・組織のみに限定するための規則・規制体系を包含します。また、患者健康情報を不正アクセスから保護する組織的プロセスも含まれ、今後数年間の市場成長に寄与するでしょう。

地域別インサイト

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域に区分される。これらはさらに国別に分類される。

North America Healthcare Cybersecurity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界の医療サイバーセキュリティ市場シェアの大半を占めると予想される。地域市場の成長は、主要市場プレイヤーの存在、医療機関・施設におけるサイバーセキュリティの応用促進によって影響を受けている。サイバーセキュリティへの投資増加と技術進歩が市場拡大を継続的に牽引している。医療データを保護する革新的製品の投入も重要な役割を果たしている。パロアルトネットワークスは、デジタル医療向けにカスタマイズされた「Medical IoT Security」というゼロトラストセキュリティソリューションを発表した。

南米地域では、医療セクターを標的としたサイバー脅威の増加に伴いサイバーセキュリティの重要性が高まっていることから、予測期間中に最も高いCAGR成長率を示す見込みです。

アジア太平洋地域の医療サイバーセキュリティ市場の成長は、デジタル化の進展と電子健康記録(EHR)、無線医療機器、遠隔医療の導入拡大によって牽引されている。さらに、同地域におけるサイバー攻撃の増加が、2025年から2032年にかけての市場成長を牽引する見込み。例えば2021年2月には、日本の多国籍サイバーセキュリティソフトウェア企業であるトレンドマイクロが、拡張型検知・対応プラットフォーム「Trend Micro Vision One」を発表した。

欧州の医療企業は、エンドポイントセキュリティ、暗号化技術、脅威検知システムなどの先端セキュリティソリューションへの資金投入により、サイバー攻撃に対する防御を強化している。また、従業員研修プログラムの改善も進めている。欧州委員会の2023年12月発表資料は、欧州のデジタルトランスフォーメーションとサイバーセキュリティ対策が大幅に強化され、欧州デジタルアジェンダ(Digital Agenda for Europe)の下で8億2120万米ドルを超える新規投資が行われたことを強調している。

中東・アフリカ地域では、医療機関が機密性の高い患者データを保護し、デジタルインフラのセキュリティと完全性を確保するために取り組むため、予測期間中に著しい成長が見込まれる。

主要業界プレイヤー

主要プレイヤーは先進的な医療サイバーセキュリティを重視し、地位強化を図る

IBM Corp.、Cisco Systems, Inc.、CyberArk Software Ltd.などの市場をリードする企業は、今後も市場を支配すると予想される。これらの企業は、高度なセキュリティ要件に対応するソフトウェアの提供に注力している。同様に、これらの企業は、今後数年間における優位性を維持するため、パートナーシップや投資など様々な戦略を採用している。

主要な医療サイバーセキュリティ企業一覧:

- IBM Corporation (米国)

- シスコシステムズ社(米国)

- カスペルスキー社(ロシア)

- パロアルトネットワークス(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ(米国)

- ブロードコム(米国)

- McAfee, Inc. (米国)

- CyberArk Software Ltd (米国)

- トレンドマイクロ (日本)

- CrowdStrike (米国)

主要業界動向:

- 2024年6月:マイクロソフト社は、米国農村部で6000万人以上を支援する病院を支援する新たなサイバーセキュリティプログラムを発表しました。マイクロソフトの「農村部病院向けサイバーセキュリティ」プログラムは、医療機関の特有のサイバーセキュリティニーズに対応するよう設計されており、病院に無料および低コストの技術サービスを提供します。

- 2024年5月:IBMとパロアルトネットワークスは、顧客にAIを活用したセキュリティソリューションを提供する広範なパートナーシップを発表しました。この発表は、パロアルトネットワークスとIBMがイノベーションプラットフォームと能力の向上に取り組む姿勢を示しています。

- 2023年12月: シスコシステムズは、セキュリティクラウドへのAI統合における重要な進展となる「Cisco AI Assistant for Security」を発表しました。このツールは、情報に基づいた意思決定支援による顧客サポートの強化、ツール機能の向上、自動化による複雑なタスクの効率化というシスコの取り組みを体現しています。

- 2022年12月:パロアルトネットワークス(米国)は、医療機器市場向けに設計されたソリューション「Medical IoT Security」を発表しました。これは、暗黙の信頼を排除し、すべてのデバイスを常に検証することで、医療機器のセキュリティを実現します。このソリューションにより、医療機関は新しい接続技術を迅速かつ安全に導入・管理できるようになりました。-100085" target="_blank" rel="noopener">医療機器向けに設計されたソリューション「Medical IoT Security」を発表。暗黙の信頼を排除し、すべてのデバイスを継続的に検証する。これにより医療機関は新たな接続技術を迅速かつ安全に導入・管理できるようになった。

- 2022年5月: クリアウォーターはサイネリジステックを1,770万米ドルで買収した。サイネリジステックはIT、コンプライアンス、サイバーセキュリティサービスを提供し、セキュリティとプライバシー問題の解決に注力している。この提携により、サイネリジステックの人間中心のサイバーセキュリティおよび監査アプローチが強化され、医療業界とその顧客へのサービス提供における役割が確固たるものとなった。

レポートのカバー範囲

本市場調査は、ユーザーが業界に関する深い知見を得るため、世界中の主要地域を対象としています。さらに、最新の市場動向に関する洞察と、世界中で急速に採用が進む技術分析を提供します。成長促進要因と制約要因にも焦点を当て、読者が市場を包括的に理解できるように構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額 (10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは17.60% |

|

セグメンテーション |

コンポーネント別

導入形態別

セキュリティタイプ別

地域別

|

よくある質問

市場規模は2034年までに970億8000万米ドルに達すると予測されている。

2025年、市場規模は225億2000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)17.60%を記録すると予測されている。

セキュリティタイプにより、クラウドセキュリティは2025年に市場をリードしました。

ヘルスケア部門でのデータ侵害とサイバー攻撃の増加は、市場の成長を推進する重要な要因です

IBM Corp.、Cisco Systems、Inc。、およびCyberark Software Ltdは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート