ヘルスケア シミュレーション市場規模、シェアおよび業界分析、製品およびサービス タイプ別 (シミュレーション ハードウェア {患者および手術シミュレータなど)、シミュレーション ソフトウェア {仮想シミュレーション プラットフォーム、AR シミュレーション ソフトウェアなど}、シミュレーション サービス)、忠実度レベル別 (低、中、および高忠実度シミュレーション)、アプリケーション別 (医療教育およびトレーニング、看護および関連医療トレーニング、外科スキル トレーニング、救急および外傷ケア トレーニングなど)その他)、エンドユーザー別 (学術機関および教育機関、病院および医療提供者、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

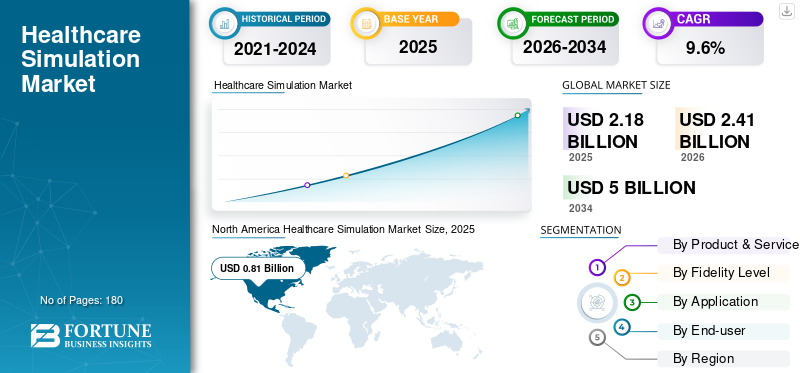

世界のヘルスケア シミュレーション市場規模は、2025 年に 21 億 8,000 万米ドルと評価されています。市場は 2026 年の 24 億 1,000 万米ドルから 2034 年までに 50 億米ドルに成長すると予測されており、予測期間中に 9.6% の CAGR を示します。北米は、2025 年に 37.15% の市場シェアを獲得し、世界のヘルスケア シミュレーション市場を独占しました。

ヘルスケア シミュレーションは、医療専門家が患者をリスクにさらすことなく現実の状況を模倣し、安全な環境で臨床スキルを学習、実践、評価できるよう、現実的な人工シナリオを利用したトレーニング方法です。このアプローチは、経験的な学習を通じて最終的に患者の安全性とケアの質を向上させます。

世界中の医療システムが患者の安全、能力に基づいた教育、エラーの削減に重点を置く中、市場は持続的な成長を遂げています。手術件数の増加、処置の複雑さの増大、熟練した医療専門家の世界的な不足により、シミュレーションベースの学習の導入が加速しています。国際保健機関によると、年間何百万件もの予防可能な有害事象が臨床ミスにより発生しており、構造化されたシミュレーショントレーニングの必要性が高まっています。

さらに、レールダル メディカル、エレベート ヘルスケア、サージカル サイエンス グループ AB、およびゴーマール サイエンティフィックは、投資の増加と、コラボレーションやパートナーシップなどの戦略的取り組みにより、最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘルスケアシミュレーション市場動向

主要な市場トレンドとしてデジタル、AR、仮想シミュレーション プラットフォームへの移行

ヘルスケア シミュレーション市場を形成する注目すべき傾向は、純粋なハードウェア ベースのソリューションからデジタル、仮想、拡張現実シミュレーション プラットフォームへの移行です。物理シミュレータを補完する仮想シミュレーション ソフトウェアの採用が増えている教育機関は、遠隔学習、拡張性、標準化された評価を可能にしています。新型コロナウイルス感染症のパンデミックにより、特に看護や関連する健康トレーニングにおいて、仮想シミュレーションの受け入れが加速しました。それ以来、企業は手順のガイダンスと解剖学的視覚化のための没入型 AR ベースのソリューションに投資を続けています。

- たとえば、いくつかのベンダーは、学習者がリアルタイムのフィードバックで複雑な処置を練習できるようにする、AR 対応の外科トレーニング モジュールを発売しました。これらのテクノロジーは、学習者のエンゲージメントを向上させながら、物理的なラボスペースへの依存を軽減します。

さらに、予測可能なコストと頻繁なコンテンツ更新を提供するサブスクリプション ベースのソフトウェア モデルが注目を集めています。このデジタル移行により、購買行動が再形成され、従来の大学病院を超えてシミュレーションへのアクセスが拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長を促進するために患者の安全性と臨床能力への注目が高まる

患者の安全がヘルスケア シミュレーション市場の主要な推進要因として浮上しており、これはシミュレーション トレーニングと医療過誤の削減を結びつける証拠の増加によって裏付けられています。世界的な患者安全団体が発表した研究によると、病院環境、特に手術、麻酔、救急医療などのリスクの高い処置中における罹患率の主な原因は、依然として予防可能な有害事象であることが示されています。その結果、規制当局、認定機関、医療機関は、資格認定と継続的な医学教育のためにシミュレーションベースのトレーニングを義務付けることが増えています。

- たとえば、北米とヨーロッパの外科学会は現在、独立開業の前提条件としてシミュレーターベースの熟練度ベンチマークを推奨しています。

さらに、人口の高齢化と慢性疾患の蔓延により外科手術が世界的に増加しており、高度な手術訓練に対する需要が高まっています。 Surgical Science や Mentice などの企業は、低侵襲手術や血管内手術に対応するために、手術シミュレーションのポートフォリオを拡張しています。病院はまた、特に集中治療や外傷シナリオ向けのチームベースのトレーニングを標準化するためにシミュレーション ラボに投資しており、現代の臨床教育の中核要素としてのシミュレーションを強化しています。

市場の制約

市場の成長を制限する多額の設備投資と予算の制約

臨床上の利点にもかかわらず、ヘルスケア シミュレーション市場は、特に高忠実度のシミュレーターや高度な手術プラットフォームの場合、高額な先行投資が必要となるため、導入の課題に直面しています。本格的な患者シミュレータ、統合シミュレーション ラボ、没入型 AR/VR システムには、ハードウェア、ソフトウェア ライセンス、インフラストラクチャ、教員のトレーニングに多大な投資が必要です。この費用負担は、費用に敏感な地域の小規模病院、公的医療機関、医学部にとって特に制限的です。新興経済国では、シミュレーションの調達が重要な医療インフラへの支出と競合することが多く、大規模な展開が制限されます。

さらに、シミュレーション機器には定期的なメンテナンス、ソフトウェアの更新、技術サポートが必要であり、長期的な所有コストが増加します。 Laerdal や Elevate Healthcare などのベンダーはモジュール式でスケーラブルなソリューションを提供していますが、多くの地域では予算の承認に依然として時間がかかり、細分化されています。これらの財政的障壁により、特に低所得国および中所得国では、代替サイクルが遅れ、主要な学術センターを超えての採用が制限される可能性があります。

市場機会

新興市場における医学教育インフラの拡大により大きな成長機会を創出

アジア太平洋、中東、アフリカにわたる医学教育インフラの急速な拡大は、医療シミュレーション市場に大きな成長の機会をもたらしています。インド、中国、サウジアラビア、インドネシアなどの国の政府は、労働力不足に対処するために、新しい医科大学、看護学校、医療大学に多額の投資を行っています。たとえば、湾岸協力会議 (GCC) のいくつかの国は、国家訓練プログラムを支援するための集中シミュレーション センターを立ち上げました。シミュレーションは、病院システムに過度の負担をかけることなく臨床教育を拡張するための費用対効果の高い方法としてますます注目されています。

並行して、私立医科大学や国際協力機関は、世界的な認定基準を満たすために、標準化されたカリキュラムにシミュレーションを組み込んでいます。ベンダーは、地域固有のコストが最適化されたシミュレーターと、インフラストラクチャへの依存を軽減するクラウドベースの仮想プラットフォームを導入することで対応しています。医療教育の能力が拡大するにつれ、特に急速に成長する医療システムにおいて、シミュレーションは補助的なリソースではなく、基礎的なトレーニング ツールになることが予想されます。

市場の課題

訓練を受けたシミュレーション教員の不足と標準化のギャップが市場の成長に課題をもたらす

ヘルスケア シミュレーション市場が直面している主要な課題の 1 つは、訓練を受けたシミュレーション教育者の不足と、標準化された実装フレームワークの欠如です。効果的なシミュレーション トレーニングには、シナリオを設計し、機器を操作し、構造化された報告セッションを実施できる熟練した教員が必要です。しかし、多くの施設には十分な訓練を受けたシミュレーション専門家が不足しており、設置されたシステムの臨床的影響は限られています。

さらに、シミュレーションの実践は地域、機関、専門分野によって大きく異なり、トレーニングの成果に不一致が生じています。国際機関はベストプラクティスのガイドラインを発行していますが、採用は依然として不均一です。小規模な病院や新しい医学部では、専門知識や運営サポートが限られているため、シミュレーションをカリキュラムに組み込むのに苦労することがよくあります。このギャップに対処するために、ベンダーはますますトレーニングやコンサルティング サービスを提供していますが、特に急速に拡大する医療教育市場においては、労働力の制約が依然として重大なボトルネックとなっています。

セグメンテーション分析

製品およびサービスの種類別

ハードウェアの広範な採用によりシミュレーション ハードウェア セグメントの成長を促進

製品とサービスのタイプに基づいて、市場はシミュレーション ハードウェア、シミュレーション ソフトウェア、シミュレーション サービスに分類されます。シミュレーション ハードウェアは、患者シミュレーター、手術シミュレーターなどにさらに分類されます。さらに、シミュレーション ソフトウェアは仮想シミュレーション プラットフォームにさらに分割され、拡張現実 (AR)シミュレーションソフトなど。

[フェム25W9ZQp]

シミュレーション ハードウェア部門は、2025 年にヘルスケア シミュレーション市場で世界最大のシェアを占めました。患者シミュレーターと手術シミュレーターは、中核的な臨床スキル、緊急対応、処置技術を教えるために、医学部、看護施設、病院で広く採用されています。ハードウェアベースのトレーニングは、触覚フィードバック、生理学的反応、現実世界の臨床環境を再現するために依然として不可欠です。

主要な医療機関は、認定要件を満たすために、忠実度の高いマネキンや手術トレーナーへの設備投資を優先することがよくあります。ソフトウェアの採用は増加していますが、特に交換とアップグレードのサイクルが需要を維持する先進国市場では、ハードウェアは依然としてシミュレーション ラボの重要なコンポーネントです。

さらに、シミュレーション ソフトウェア部門は、予測期間中に 12.6% の CAGR で成長すると予測されています。

忠実度レベル別

高忠実度シミュレーションセグメントを加速する幅広いアプリケーション

市場は忠実度レベルによって、低忠実度シミュレーション、中忠実度シミュレーション、高忠実度シミュレーションに分類されます。

高忠実度シミュレーションは、実際の患者の生理機能や複雑な臨床シナリオを厳密に模倣できるため、圧倒的なシェアを占めています。これらのシステムは、高度な外科訓練、麻酔、集中治療、外傷管理で広く使用されています。高忠実度シミュレータは、患者にリスクを与えることなく学際的なチームのトレーニングとエラー管理を可能にし、三次医療病院や学術センターでは不可欠なものとなっています。さらに、この部門は 2026 年に 39.6% のシェアを獲得すると予測されています。

さらに、中忠実度シミュレーションセグメントは、予測期間中に 9.0% の CAGR で成長すると推定されています。

用途別

医療教育・トレーニング部門の成長を促進するために世界的に医学教育・トレーニングを拡大

市場は用途別に、医学教育およびトレーニング、看護および関連健康トレーニング、外科技術トレーニング、救急および外傷ケアトレーニングなどに分類されます。

医学教育と研修は、世界中で医学部と体系化された研修プログラムの数が増加していることにより、最大の応用分野を代表しています。限られた臨床経験を補い、標準化されたスキル開発を確実にするために、シミュレーションは現在、学部および大学院のカリキュラムに統合されています。さらに、この部門は 2026 年に 35.4% のシェアを獲得すると予測されています。

さらに、外科スキルトレーニングセグメントは、予測期間中に 12.3% の CAGR で成長すると推定されています。

エンドユーザー別

セグメントの成長を促進する多数の学術機関および教育機関

エンドユーザーに基づいて、市場は学術および教育機関、病院および医療提供者、その他に分類されます。

2025 年には、学術機関および教育機関がエンドユーザーによって市場を支配されました。学術機関および教育機関は、将来の医療従事者の育成において中心的な役割を果たしているため、エンドユーザーの採用を独占しています。医科大学、看護大学、および関連する保健学校は、シミュレーション ハードウェア、ソフトウェア、およびサービスの主な購入者です。これらの教育機関はシミュレーション インフラストラクチャに対する政府の資金や助成金を受けていることが多く、新しいトレーニング テクノロジーを早期に採用しています。さらに、このセグメントは2026年には56.7%のシェアを獲得する予定です。

さらに、病院および医療提供者セグメントは、予測期間中に 11.4% の CAGR で成長すると予測されています。

ヘルスケアシミュレーション市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Healthcare Simulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が 7 億 5,000 万米ドルで最大の収益シェアを占め、2025 年には 8 億 1,000 万米ドルに達すると予想されています。北米は、シミュレーションが医学教育、認定、病院研修プログラムに深く統合されているため、依然として成長に大きく貢献しています。この地域は、医学部、看護大学、教育病院が世界的に最も集中している地域の一つであり、これらすべての病院で、患者の安全性を高めるためにシミュレーションベースのトレーニングがますます義務付けられています。

米国だけでも年間数千万件の外科手術が行われており、高度な手術および外科シミュレーターの需要が高まっています。特に手術、麻酔、救急医療における能力ベースのトレーニングを規制が重視しているため、その導入は引き続き強化されています。

米国のヘルスケア シミュレーション市場

2026 年、米国市場は 7 億 8,000 万米ドルに達し、世界の総収益の 32.3% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で7.5%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに6億米ドルに達すると予想されています。構造化された公的医療制度の存在と医療訓練に対する厳格な規制監視が、欧州の医療シミュレーション市場を推進しています。ヨーロッパの多くの国では、特に看護、麻酔、外科の専門分野において、国家医学教育の枠組みにシミュレーションを組み込んでいます。

英国のヘルスケアシミュレーション市場

英国市場は2026年までに0.8億米ドルに達すると予測されており、世界市場の収益の3.8%を占める。

ドイツのヘルスケアシミュレーション市場

ドイツのヘルスケア シミュレーション市場は、2026 年までに約 1 億米ドルに達すると予測されており、これは世界収益の約 4.6% に相当します。

アジア太平洋地域

2026 年のアジア太平洋地域のヘルスケア シミュレーション市場は 6 億米ドルに達すると予測されており、世界第 3 位にランクされます。この成長は、医療インフラと医学教育能力の急速な拡大によって推進されています。中国、インド、東南アジア諸国などの国々は、医師や看護師の不足に対処するために、医学部や看護学校を大量に増設している。この拡張により、患者シミュレーターや仮想シミュレーション プラットフォームなどのスケーラブルなトレーニング ツールに対する需要が高まっています。この地域ではまた、都市化、医療アクセスの改善、慢性疾患の負担の増大により、外科手術が急増しています。

日本のヘルスケアシミュレーション市場

日本は 2026 年までに約 0 億 9 千万米ドルの収益を上げ、世界市場に 3.6% 近く貢献すると予測されています。

中国ヘルスケアシミュレーション市場

中国のヘルスケア シミュレーション市場は、2026 年までに約 1 億 5,000 万米ドルに達すると予測されており、世界の収益の約 6.1% に貢献します。

インドのヘルスケアシミュレーション市場

インドは、2026 年までにヘルスケア シミュレーション市場に約 0 億 7 千万米ドルを貢献すると予測されており、これは世界収益の約 3.0% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカと中東およびアフリカの両方で、医療シミュレーション市場は緩やかな成長を遂げると予想されており、ラテンアメリカは2026年までに約1億7,000万米ドルに達すると予想されています。ラテンアメリカの成長は、医療システムの段階的な近代化と、専門的なトレーニングと患者の安全への関心の高まりによって支えられています。ブラジルとメキシコでは、手術件数の増加と民間医療への投資の増加が見られ、シミュレーションベースのトレーニングツールの需要が高まっています。

GCCヘルスケアシミュレーション市場

2026 年までに、GCC はヘルスケア シミュレーション市場で約 0 億 7 千万米ドルの収益を上げ、世界収益のほぼ 2.8% を占めると予想されています。

競争環境

主要な業界プレーヤー

有力なプレーヤーの市場での地位を強化するための強力な販売ネットワーク

世界のヘルスケア シミュレーション市場は適度に統合されており、少数の多国籍企業が大きなシェアを占めています。同時に、地域企業やニッチ企業のロングテールが断片化の一因となっています。市場のリーダーシップは主に、製品ポートフォリオの広さ、設置ベースの規模、学術機関や医療機関との長期的な関係の強さによって決まります。患者シミュレーターや高忠実度のハードウェア分野では老舗企業が優勢ですが、外科、血管内、デジタルシミュレーションでは専門企業が勢いを増しています。 Laerdal Medical や Elevate Healthcare などの大手ベンダーは、強力なグローバル販売ネットワークと、特に医学部や教育病院との定期的な機関契約から恩恵を受けています。並行して、Surgical Science Group は、手術および超音波シミュレーションにおけるポートフォリオの拡大を通じて競争力を強化し、高度な外科トレーニングにおける役割を強化しました。

さらに、ゴーマール サイエンティフィック、メンティス、京都化学などの中堅企業も、製品の専門性と地域力で競争しています。同時に、新興企業は、柔軟性とスケーラビリティに基づいて差別化を図るために、仮想および没入型シミュレーション プラットフォームに焦点を当てています。

プロファイルされた主要なヘルスケア シミュレーション市場企業のリスト

- レールダルメディカル(ノルウェー)

- ヘルスケアを向上させる(私たち。)

- 外科学グループAB(スウェーデン)

- ゴーマール・サイエンティフィック社(米国)

- メンティスAB(スウェーデン)

- 京都化学株式会社(日本)

- 株式会社シミュラボ(私たち。)

- Limbs & Things Ltd.(イギリス)

- VirtaMed AG (スイス)

- Simulaids Ltd.(アメリカ)

主要な産業の発展

- 2025 年 4 月:シミュレーションベースの教育のリーダーである Elevate Healthcare は、シミュレーションベースの教育のリーダーである SimX と戦略的パートナーシップを結んだことを発表しました。仮想現実 (VR)医療トレーニング、医学教育とトレーニングの状況を変革します。このコラボレーションにより、SimX の革新的な VR シミュレーション プラットフォームと、ヘルスケア シミュレーションおよびシミュレーション センター管理における Elevate の実証済みの専門知識が統合されます。

- 2025 年 2 月:Surgical Science Wednesday AB は、Intelligent Ultrasound Group PLC の買収を完了しました。

- 2025 年 1 月:InSimo と VirtaMed は、専用縫合モジュールとのパートナーシップの強化/更新を発表しました。

- 2024 年 5 月:2月にMadison Industriesによる買収が成功した後、CAE Healthcareはブランド名をElevate Healthcareに変更したと発表した。 Elevate Healthcare の立ち上げは、ヘルスケア教育とシミュレーションにおけるイノベーションを推進するという同社の新たなビジョンと取り組みを反映しています。

- 2024 年 2 月:Madison Industries は、最先端の医療シミュレーションおよびトレーニング ソリューションを通じて世界をより安全で生産性の高いものにするテクノロジー企業、モントリオールに本拠を置く CAE Healthcare を買収しました。

レポートの範囲

世界のヘルスケアシミュレーション市場レポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品とサービスのタイプ、忠実度レベル、アプリケーション、エンドユーザー、および地域別 |

|

による 製品とサービスの種類 |

· シミュレーション ハードウェア o 患者シミュレーター o 手術シミュレーター o その他 · シミュレーション ソフトウェア o 仮想シミュレーション プラットフォーム o 拡張現実 (AR) シミュレーション ソフトウェア o その他 · シミュレーション サービス |

|

忠実度レベル別 |

· 低忠実度シミュレーション · 中程度の忠実度のシミュレーション · 高忠実度シミュレーション |

|

用途別 |

· 医学教育とトレーニング · 看護および関連医療トレーニング · 手術スキルトレーニング · 救急および外傷ケアのトレーニング · その他 |

|

エンドユーザー別 |

· 学術および教育機関 · 病院および医療提供者 · その他 |

|

地域別 |

· 北米 (製品およびサービスのタイプ、忠実度レベル、アプリケーション、エンドユーザー、および国別) o 米国 (製品およびサービスの種類別) o カナダ (製品およびサービスの種類別) · ヨーロッパ (製品およびサービスの種類、忠実度レベル、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ (製品およびサービスの種類別) o イギリス (製品およびサービスの種類別) o フランス (製品およびサービスの種類別) o スペイン (製品およびサービスの種類別) o イタリア (製品およびサービスの種類別) o スカンジナビア (製品およびサービスの種類別) o その他のヨーロッパ (製品およびサービスの種類別) · アジア太平洋 (製品およびサービスの種類、忠実度レベル、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 (製品およびサービスの種類別) o 日本 (製品およびサービスの種類別) o インド (製品およびサービスの種類別) o オーストラリア (製品およびサービスの種類別) o 東南アジア (製品およびサービスの種類別) o アジア太平洋地域のその他の地域 (製品およびサービスの種類別) · ラテンアメリカ (製品およびサービスの種類、忠実度レベル、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル (製品およびサービスの種類別) o メキシコ (製品およびサービスの種類別) o ラテンアメリカのその他の地域 (製品およびサービスの種類別) · 中東とアフリカ (製品とサービスの種類、忠実度レベル、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC (製品およびサービスの種類別) o 南アフリカ (製品およびサービスの種類別) o 中東およびアフリカのその他の地域 (製品およびサービスの種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 21 億 8000 万米ドルで、2034 年までに 50 億米ドルに達すると予測されています。

2025 年の市場価値は 8 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.6% の CAGR を示すと予想されます。

シミュレーション ハードウェア部門は、製品およびサービスの種類別に市場をリードしました。

市場を牽引する主な要因は、シミュレーションの進歩、いくつかのアプリケーションの拡張などです。

Laerdal Medical、Elevate Healthcare、Surgical Science Group AB、Gaumard Scientific は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。